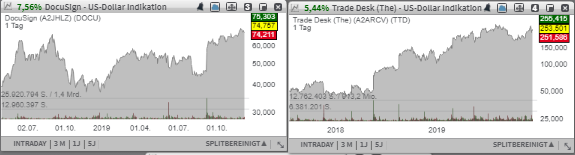

Auf die Watchlist als ein interessanter Kandidat zur Fortsetzung der Trendbewegung kommt heute die Aktie des mit rund 11,12 Mrd. USD kapitalisierten Konzerns The Trade Desk (TTD) - Platz 99 der aktuellen TF-Wachstumswerte-Liste. Der positive Impuls kommt hier mit einem Rating-Upgrade von Hold auf Buy mit einem Kursziel von 325 USD durch Needham. Hinzu kommt die Aktie des mit rund 12,96 Mrd. USD kapitalisierten Konzerns DocuSign (DOCU) - Platz 57 der aktuellen TF-Wachstumswerte-Liste, die wir zuletzt sehr intensiv begleitet haben. Hier gab es erneut ein besser als erwartetes Quartalsergebnis und eine angehobene FY20-Prognose, die den Wert heute auf ein neues 52-Wochen-Hoch bringen dürften.

Liebe Trader und Investoren,

auf die Watchlist als ein interessanter Kandidat zur Fortsetzung der Trendbewegung kommt heute die Aktie des mit rund 11,12 Mrd. USD kapitalisierten Konzerns The Trade Desk (TTD) - Platz 99 der aktuellen TF-Wachstumswerte-Liste. Der positive Impuls kommt hier mit einem Rating-Upgrade von Hold auf Buy mit einem Kursziel von 325 USD. Der Analyst zeigte sich von der soliden Konzernpositionierung im schnell wachsenden Markt rund um digitale Werbung überzeugt und geht davon aus, dass TTD auch zukünftig von dieser Trendtendenz profitieren wird, zumal immer mehr Konzerne in den Ausbau von digitalen Werbekanälen investieren. Damit hätte die Aktie bei einer freundlicheren Marktstimmung sehr gute Chancen, eine Bewegung an das aktuelle 52-Wochen-Hoch einzuleiten.

Der Konzern ist ja im Großen und Ganzen ein Demand-Side-Plattformen-Anbieter. Und diese sind ein wichtiger Bestandteil des automatisierten Handels im Online-Marketing. Dabei bietet TTD über seine Buy-Side-Plattform den Zugang zu jedem verfügbaren Inventar, das programmatisch gehandelt wird. Auf diese Weise erhalten die Kunden die Möglichkeit, eigene Werbekampagnen mithilfe des Trade-Desk-Tools in eigenen Teams schnell und effektiv für verschiedene Formate wie Video, Social Media oder Display zu erstellen und auf entsprechende Endgeräte wie Fernseher, Smartphones oder den PCs zu richten. Als Wachstumstreiber fungiert hier die Digitalisierung, wobei immer mehr Kundenaktivitäten ins Netz abwandern, was die Nachfrage nach neuen Marketingstrategien zusätzlich katalysiert. Für gute Konzernpositionierung und das starke Knowhow spricht hier auch die hohe Kundenloyalität, die im TTD-Fall bei etwa 95 % liegt. Explizit profitiert man von der Entwicklung neuer Services und Anwendungen, womit man nicht nur die Kunden positiv überrascht, sondern auch eigene Diversifikation vorantreibt.

Hinzu kommt die Aktie des mit rund 12,96 Mrd. USD kapitalisierten Konzerns DocuSign (DOCU) - Platz 57 der aktuellen TF-Wachstumswerte-Liste, die wir zuletzt sehr intensiv begleitet haben. Hier gab es erneut ein besser als erwartetes Quartalsergebnis und eine angehobene FY20-Prognose. Der Q3-Umsatz stieg dabei im Vergleich zum Vorjahreswert um 39,9 % auf 249,5 Mio. USD (Konsens: 239,86 Mio. USD). Subscription-Umsatz: +41 %. Das EPS stieg im gleichen Zeitraum von 0,00 auf 0,11 USD (Konsens: 0,03 USD). Damit bleibt auch diese Wachstumsstory weiter intakt.

Das Unternehmen spezialisiert sich auf elektronische Signaturen und die Digitalisierung des Vertragsmanagements. Das Ziel ist die vollkommene Digitalisierung des Vertragsprozesses, wobei sich auch Vereinbarungen an einem zentralen Ort einsehen und bearbeiten lassen, was schlicht und einfach die Reaktions- und Bearbeitungszeiten enorm beschleunigt und somit zur Arbeitseffektivität und -effizienz beiträgt. FY20-Umsatz wird nun bei 962-966 Mio. USD statt 947-951 Mio. USD (Konsens: 950,95 Mio. USD) erwartet. Damit düfte die Aktie nun einen Breakout auf ein ne

Verantwortlicher Redakteur: Kulikov Leonid, Aufklärung über mögliche Interessenskonflikte. Der Autor dieses Artikels besitzt derzeit keine Aktien, die im Artikel erwähnt werden. Sollte der Autor in den nächsten 24 Stunden eine Position in der Aktie aufbauen, gilt ab dem Zeitpunkt der Positionseröffnung folgende Haltefrist: Keine.

Liebe Trader und Investoren,

auf die Watchlist als ein interessanter Kandidat zur Fortsetzung der Trendbewegung kommt heute die Aktie des mit rund 11,12 Mrd. USD kapitalisierten Konzerns The Trade Desk (TTD) - Platz 99 der aktuellen TF-Wachstumswerte-Liste. Der positive Impuls kommt hier mit einem Rating-Upgrade von Hold auf Buy mit einem Kursziel von 325 USD. Der Analyst zeigte sich von der soliden Konzernpositionierung im schnell wachsenden Markt rund um digitale Werbung überzeugt und geht davon aus, dass TTD auch zukünftig von dieser Trendtendenz profitieren wird, zumal immer mehr Konzerne in den Ausbau von digitalen Werbekanälen investieren. Damit hätte die Aktie bei einer freundlicheren Marktstimmung sehr gute Chancen, eine Bewegung an das aktuelle 52-Wochen-Hoch einzuleiten.

Der Konzern ist ja im Großen und Ganzen ein Demand-Side-Plattformen-Anbieter. Und diese sind ein wichtiger Bestandteil des automatisierten Handels im Online-Marketing. Dabei bietet TTD über seine Buy-Side-Plattform den Zugang zu jedem verfügbaren Inventar, das programmatisch gehandelt wird. Auf diese Weise erhalten die Kunden die Möglichkeit, eigene Werbekampagnen mithilfe des Trade-Desk-Tools in eigenen Teams schnell und effektiv für verschiedene Formate wie Video, Social Media oder Display zu erstellen und auf entsprechende Endgeräte wie Fernseher, Smartphones oder den PCs zu richten. Als Wachstumstreiber fungiert hier die Digitalisierung, wobei immer mehr Kundenaktivitäten ins Netz abwandern, was die Nachfrage nach neuen Marketingstrategien zusätzlich katalysiert. Für gute Konzernpositionierung und das starke Knowhow spricht hier auch die hohe Kundenloyalität, die im TTD-Fall bei etwa 95 % liegt. Explizit profitiert man von der Entwicklung neuer Services und Anwendungen, womit man nicht nur die Kunden positiv überrascht, sondern auch eigene Diversifikation vorantreibt.

Hinzu kommt die Aktie des mit rund 12,96 Mrd. USD kapitalisierten Konzerns DocuSign (DOCU) - Platz 57 der aktuellen TF-Wachstumswerte-Liste, die wir zuletzt sehr intensiv begleitet haben. Hier gab es erneut ein besser als erwartetes Quartalsergebnis und eine angehobene FY20-Prognose. Der Q3-Umsatz stieg dabei im Vergleich zum Vorjahreswert um 39,9 % auf 249,5 Mio. USD (Konsens: 239,86 Mio. USD). Subscription-Umsatz: +41 %. Das EPS stieg im gleichen Zeitraum von 0,00 auf 0,11 USD (Konsens: 0,03 USD). Damit bleibt auch diese Wachstumsstory weiter intakt.

Das Unternehmen spezialisiert sich auf elektronische Signaturen und die Digitalisierung des Vertragsmanagements. Das Ziel ist die vollkommene Digitalisierung des Vertragsprozesses, wobei sich auch Vereinbarungen an einem zentralen Ort einsehen und bearbeiten lassen, was schlicht und einfach die Reaktions- und Bearbeitungszeiten enorm beschleunigt und somit zur Arbeitseffektivität und -effizienz beiträgt. FY20-Umsatz wird nun bei 962-966 Mio. USD statt 947-951 Mio. USD (Konsens: 950,95 Mio. USD) erwartet. Damit düfte die Aktie nun einen Breakout auf ein ne

Verantwortlicher Redakteur: Kulikov Leonid, Aufklärung über mögliche Interessenskonflikte. Der Autor dieses Artikels besitzt derzeit keine Aktien, die im Artikel erwähnt werden. Sollte der Autor in den nächsten 24 Stunden eine Position in der Aktie aufbauen, gilt ab dem Zeitpunkt der Positionseröffnung folgende Haltefrist: Keine.