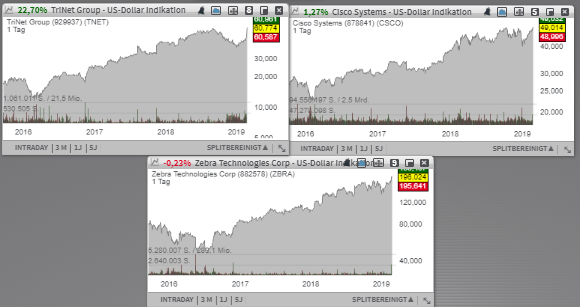

Der mit rund 217 Mrd. USD kapitalisierte Netzwerkspezialist Cisco (CSCO) - Platz 14 der aktuellen TF-Cons.Trendfollowing-Liste, profitiert dank seiner rechtzeitigen und strategisch wichtigen Neuausrichtung auf Wachstumsfelder rund um Datacenter-Applications, Netzwerk- und Cloud-Security und Upgrade-Zyklen im Bereich Netzwerkinfrastruktur. Der Trendfortsetzung-Kandidat Nummer zwei ist die Aktie des mit rund 10,57 Mrd. USD kapitalisierten Konzerns Zebra Technologies (ZBRA) - Platz 25 der aktuellen TF-Wachstumswerte-Liste. Im Wesentlichen spezialisiert man sich auf die Entwicklung, Design, Herstellung und den eigentlichen Vertrieb von RFID-Druckgeräten, -Scannern und -Lösungen. TriNet (TNET) - Platz 68 der aktuellen TF-Wachstumswerte-Liste ist ein Anbieter von cloudbasierten HR-Lösungen für kleine und mittelständische Unternehmen. Dabei unterstützt man seine Kunden bei der Produktivitätssteigerung indem man die Verwaltung verschiedener Aufgaben wie Gehaltsabrechnung, Erstellung von Kranken- und Rentenversicherungsplänen oder auch Compliance-Aufgaben anbietet.

Der mit rund 217 Mrd. USD kapitalisierte Netzwerkspezialist Cisco (CSCO) - Platz 14 der aktuellen TF-Cons.Trendfollowing-Liste, konnte in dieser Berichtssaison erneut mit einer robusten Konzernperformance überzeugen, was die Aktie schon bald auf ein neues 52-Wochen-Hoch bringen könnte. Der Q2-Umsatz stieg im Vergleich zum Vorjahreswert um 4,7 % auf 12,45 Mrd. USD (Konsens: 12,41 Mrd. USD). Das EPS von 0,73 USD lag über den erwarteten 0,72 USD. Als Wachstumstreiber erweis sich die starke Nachfrage nach Security-Produkten (+18 %), sowohl im Hard- als auch im Software-Bereichen, aber auch nach speziellen Anwendungen im Rahmen des aufkommenden IoT-Trends.

Das digitale Zeitalter setzt eine Menge von Datenverkehr voraus. Informationen werden immer schneller und immer intensiver hin und hergeschickt, gespeichert und gestreamt. Das setzt eine Menge innovativer, aber auch zuverlässiger Kommunikationsinfrastruktur voraus. Dabei profitiert Cisco Systems (CSCO) dank seiner rechtzeitigen und strategisch wichtigen Neuausrichtung auf Wachstumsfelder rund um Datacenter-Applications, Netzwerk- und Cloud-Security und Upgrade-Zyklen im Bereich Netzwerkinfrastruktur. Die allgemeine Wachstumsstory ist hier weiterhin vollkommen intakt, wird jedoch von dem laufenden Handelsstreit zwischen den USA und China belastet.

Sehr positiv war hingegen die Ankündigung eines 15 Mrd. USD starken Aktienrückkaufsprogramms, sowie eine 6%ige Dividendenerhöhung auf 0,35 USD je Aktie. Im Anschluss kommunizierte der Konzern eine solide Q3-Prognose und rechnet nun für das laufende Quartal mit einem Umsatzanstieg im Beriech von 4-6 % auf rund 12,96-13,21 Mrd. USD (Konsens: 12,84 Mrd. USD) bei einem EPS von 0,76-0,78 USD (Konsens: 0,76 USD). Für 2020 rechnet der Konsens mit einem EPS von 3,27 USD, wobei 2021 schon 3,46 USD je Aktie bei einer entsprechenden Umsatzsteigerung auf 53,06 Mrd. USD bzw. 54,89 Mrd. USD) erwartet werden. Breakout-Watchlist.

Der Trendfortsetzung-Kandidat Nummer zwei ist die Aktie des mit rund 10,57 Mrd. USD kapitalisierten Konzerns Zebra Technologies (ZBRA) - Platz 25 der aktuellen TF-Wachstumswerte-Liste. Der positive Impuls kommt auch hier in Form besser als erwarteter Quartalszahlen samt einer starken Prognose für 2019. Wie der Konzern kommunizierte steig der Q4-Umsatz im Vergleich zum Vorjahreswert um 10,8 % auf 1,14 Mrd. USD (Konsens: 1,12 Mrd. USD). Das EPS verbesserte sich im gleichen Zeitraum um 33 % auf 3,10 USD und fiel damit deutlich besser als die erwarteten 2,93 USD aus. Das EBITDA stieg dabei um 17,6 % auf 240 Mio. USD.

Hinzu kommt die Wachstumsstory, wobei das Unternehmen im Rahmen des Internet of Things Trends und der zunehmenden Vernetzung schon bald eine wichtigere Rolle spielen dürfte. Im Wesentlichen spezialisiert sich ZBRA auf die Entwicklung, Design, Herstellung und den eigentlichen Vertrieb von RFID-Druckgeräten, -Scannern und -Lösungen. Hinzu kommen noch Sensor- und Cloud-Lösungen für zahlreiche Unternehmenskunden. Zum Kundenkreis zählen Einzelhändler, Vertreter des Gesundheitswesens, der Logistiksektor und die verarbeitende Industrie in über 100 Ländern.

Insgesamt verzeichnete das Unternehmen eine weiterhin starke Nachfragesituation entlang aller Businesssegmente, weswegen man auch für das laufenden Fiskaljahr mit einer positiven Wachstumsdynamik und einer etwa 4-7%igen Umsatzsteigerung bei einem EPS von 2,75-2,95 USD (Konsens: 2,69 USD) rechnet. Damit scheint das Unternehmen weiterhin vom starken Nachfragemomentum zu profitieren und die Trendfortsetzung anzupeilen.

Starke Quartalszahlen in Kombination mit einem Rating-Upgrade von Underweight auf Neutral samt einer Kurszielerhöhung von 53 auf 60 USD durch JPMorgan bringen heute die Aktie des mit rund 3,49 Mrd. USD kapitalisierten Konzerns TriNet (TNET) - Platz 68 der aktuellen TF-Wachstumswerte-Liste, mit einem Up-Gap auf das Breakout-Niveau zum neuen 52-Wochen-Hoch. Das Unternehmen ist ein Anbieter von cloudbasierten HR-Lösungen für kleine und mittelständische Unternehmen. Dabei unterstützt Trinet seine Kunden bei der Produktivitätssteigerung indem man die Verwaltung verschiedener Aufgaben wie Gehaltsabrechnung, Erstellung von Kranken- und Rentenversicherungsplänen oder auch Compliance-Aufgaben anbietet. Dies erlaubt es den jeweiligen Klienten sich voll und ganz auf Wachstum und Effektivität des Kerngeschäfts zu fokussieren.

Und dieses Businessmodell scheint gut anzukommen, was man nun auch anhand besser als erwarteter Quartalszahlen beobachten konnte. Dabei stieg der Q4-Umsatz im Vergleich zum Vorjahreswert um 8,1 % auf 917 Mio. USD. Die sog. Service-Umsätze verbesserten sich im gleichen Zeitraum um 10 % 225 Mio. USD (Konsens: 212,87 Mio. USD). Das EPS verbesserte sich im gleichen Zeitrahmen von 0,46 USD in Q4/2017 auf 0,59 USD und fiel ebenfalls besser als die erwarteten 0,52 USD aus. Damit scheint der Konzern die Schiene von wiederkehrenden Umsätzen weiter auszubauen, was auch für den entsprechenden Optimismus sorgt. Gleichzeitig kündigte man auch eine 300 Mio. USD starke Erhöhung des laufenden Aktienrückkaufsprogramms an, was ebenfalls für positive Impulse sorgen dürfte. Für 2019 rechnet der Konsens mit einem EPS von 3,12 USD, wobei 2020 schon 3,65 USD je Aktie bei einem entsprechenden Umsatzanstieg auf 931,54 Mio. USD bzw. 1,04 Mrd. USD erwartet werden.

Verantwortlicher Redakteur: Kulikov Leonid, Aufklärung über mögliche Interessenskonflikte. Der Autor dieses Artikels besitzt derzeit keine Aktien, die im Artikel erwähnt werden. Sollte der Autor in den nächsten 24 Stunden eine Position in der Aktie aufbauen, gilt ab dem Zeitpunkt der Positionseröffnung folgende Haltefrist: Keine.

Der mit rund 217 Mrd. USD kapitalisierte Netzwerkspezialist Cisco (CSCO) - Platz 14 der aktuellen TF-Cons.Trendfollowing-Liste, konnte in dieser Berichtssaison erneut mit einer robusten Konzernperformance überzeugen, was die Aktie schon bald auf ein neues 52-Wochen-Hoch bringen könnte. Der Q2-Umsatz stieg im Vergleich zum Vorjahreswert um 4,7 % auf 12,45 Mrd. USD (Konsens: 12,41 Mrd. USD). Das EPS von 0,73 USD lag über den erwarteten 0,72 USD. Als Wachstumstreiber erweis sich die starke Nachfrage nach Security-Produkten (+18 %), sowohl im Hard- als auch im Software-Bereichen, aber auch nach speziellen Anwendungen im Rahmen des aufkommenden IoT-Trends.

Das digitale Zeitalter setzt eine Menge von Datenverkehr voraus. Informationen werden immer schneller und immer intensiver hin und hergeschickt, gespeichert und gestreamt. Das setzt eine Menge innovativer, aber auch zuverlässiger Kommunikationsinfrastruktur voraus. Dabei profitiert Cisco Systems (CSCO) dank seiner rechtzeitigen und strategisch wichtigen Neuausrichtung auf Wachstumsfelder rund um Datacenter-Applications, Netzwerk- und Cloud-Security und Upgrade-Zyklen im Bereich Netzwerkinfrastruktur. Die allgemeine Wachstumsstory ist hier weiterhin vollkommen intakt, wird jedoch von dem laufenden Handelsstreit zwischen den USA und China belastet.

Sehr positiv war hingegen die Ankündigung eines 15 Mrd. USD starken Aktienrückkaufsprogramms, sowie eine 6%ige Dividendenerhöhung auf 0,35 USD je Aktie. Im Anschluss kommunizierte der Konzern eine solide Q3-Prognose und rechnet nun für das laufende Quartal mit einem Umsatzanstieg im Beriech von 4-6 % auf rund 12,96-13,21 Mrd. USD (Konsens: 12,84 Mrd. USD) bei einem EPS von 0,76-0,78 USD (Konsens: 0,76 USD). Für 2020 rechnet der Konsens mit einem EPS von 3,27 USD, wobei 2021 schon 3,46 USD je Aktie bei einer entsprechenden Umsatzsteigerung auf 53,06 Mrd. USD bzw. 54,89 Mrd. USD) erwartet werden. Breakout-Watchlist.

Der Trendfortsetzung-Kandidat Nummer zwei ist die Aktie des mit rund 10,57 Mrd. USD kapitalisierten Konzerns Zebra Technologies (ZBRA) - Platz 25 der aktuellen TF-Wachstumswerte-Liste. Der positive Impuls kommt auch hier in Form besser als erwarteter Quartalszahlen samt einer starken Prognose für 2019. Wie der Konzern kommunizierte steig der Q4-Umsatz im Vergleich zum Vorjahreswert um 10,8 % auf 1,14 Mrd. USD (Konsens: 1,12 Mrd. USD). Das EPS verbesserte sich im gleichen Zeitraum um 33 % auf 3,10 USD und fiel damit deutlich besser als die erwarteten 2,93 USD aus. Das EBITDA stieg dabei um 17,6 % auf 240 Mio. USD.

Hinzu kommt die Wachstumsstory, wobei das Unternehmen im Rahmen des Internet of Things Trends und der zunehmenden Vernetzung schon bald eine wichtigere Rolle spielen dürfte. Im Wesentlichen spezialisiert sich ZBRA auf die Entwicklung, Design, Herstellung und den eigentlichen Vertrieb von RFID-Druckgeräten, -Scannern und -Lösungen. Hinzu kommen noch Sensor- und Cloud-Lösungen für zahlreiche Unternehmenskunden. Zum Kundenkreis zählen Einzelhändler, Vertreter des Gesundheitswesens, der Logistiksektor und die verarbeitende Industrie in über 100 Ländern.

Insgesamt verzeichnete das Unternehmen eine weiterhin starke Nachfragesituation entlang aller Businesssegmente, weswegen man auch für das laufenden Fiskaljahr mit einer positiven Wachstumsdynamik und einer etwa 4-7%igen Umsatzsteigerung bei einem EPS von 2,75-2,95 USD (Konsens: 2,69 USD) rechnet. Damit scheint das Unternehmen weiterhin vom starken Nachfragemomentum zu profitieren und die Trendfortsetzung anzupeilen.

Starke Quartalszahlen in Kombination mit einem Rating-Upgrade von Underweight auf Neutral samt einer Kurszielerhöhung von 53 auf 60 USD durch JPMorgan bringen heute die Aktie des mit rund 3,49 Mrd. USD kapitalisierten Konzerns TriNet (TNET) - Platz 68 der aktuellen TF-Wachstumswerte-Liste, mit einem Up-Gap auf das Breakout-Niveau zum neuen 52-Wochen-Hoch. Das Unternehmen ist ein Anbieter von cloudbasierten HR-Lösungen für kleine und mittelständische Unternehmen. Dabei unterstützt Trinet seine Kunden bei der Produktivitätssteigerung indem man die Verwaltung verschiedener Aufgaben wie Gehaltsabrechnung, Erstellung von Kranken- und Rentenversicherungsplänen oder auch Compliance-Aufgaben anbietet. Dies erlaubt es den jeweiligen Klienten sich voll und ganz auf Wachstum und Effektivität des Kerngeschäfts zu fokussieren.

Und dieses Businessmodell scheint gut anzukommen, was man nun auch anhand besser als erwarteter Quartalszahlen beobachten konnte. Dabei stieg der Q4-Umsatz im Vergleich zum Vorjahreswert um 8,1 % auf 917 Mio. USD. Die sog. Service-Umsätze verbesserten sich im gleichen Zeitraum um 10 % 225 Mio. USD (Konsens: 212,87 Mio. USD). Das EPS verbesserte sich im gleichen Zeitrahmen von 0,46 USD in Q4/2017 auf 0,59 USD und fiel ebenfalls besser als die erwarteten 0,52 USD aus. Damit scheint der Konzern die Schiene von wiederkehrenden Umsätzen weiter auszubauen, was auch für den entsprechenden Optimismus sorgt. Gleichzeitig kündigte man auch eine 300 Mio. USD starke Erhöhung des laufenden Aktienrückkaufsprogramms an, was ebenfalls für positive Impulse sorgen dürfte. Für 2019 rechnet der Konsens mit einem EPS von 3,12 USD, wobei 2020 schon 3,65 USD je Aktie bei einem entsprechenden Umsatzanstieg auf 931,54 Mio. USD bzw. 1,04 Mrd. USD erwartet werden.

Verantwortlicher Redakteur: Kulikov Leonid, Aufklärung über mögliche Interessenskonflikte. Der Autor dieses Artikels besitzt derzeit keine Aktien, die im Artikel erwähnt werden. Sollte der Autor in den nächsten 24 Stunden eine Position in der Aktie aufbauen, gilt ab dem Zeitpunkt der Positionseröffnung folgende Haltefrist: Keine.