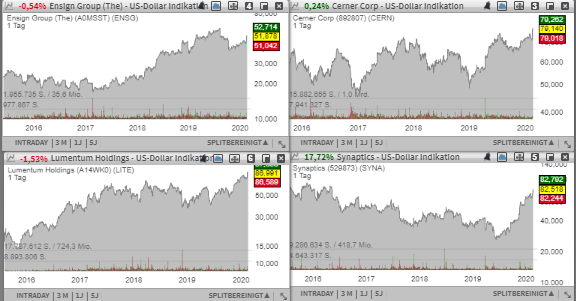

Lumentum (LITE) - Platz 32 der aktuellen TF-Neo-Darvas-Liste - ist eines der führenden Unternehmen im Bereich Optik und Photonik. Die Komponenten werden in zahlreichen Telekommunikations- und Rechenzentren eingesetzt. Dabei ist man als Infrastruktur- und Technologie-Anbieter aussichtsreich in gleich mehreren Zukunftstrends wie Ausbau der Glasfaser-Infrastruktur, Big-Data, 5G etc. positioniert. Cerner (CERN) - Platz 25 der aktuellen TF-Buffets-Alpha-Liste ja einer der größten IT-Konzerne für das Gesundheitswesen. Das Unternehmen bietet die komplette Bandbreite von der Steuerung einzelner Prozesse, Dokumentation, Abrechnung von Leistungen bis hin zu ganzen digitalen Ökosystemen für Krankenhäuser an. Synaptics (SYNA) - Paltz 31 der aktuellen TF-Neo-Darvas-Liste fungiert als Anbieter von Edge Computing, Konnectivitätslösungen etc. ist aber auch von der Nachfrage seitens Smartphon-Hersteller u. Ä. abhängig und hier geht man insgesamt davon aus, dass SYNA zukünftig von einer besseren Nachfrage nach (TDDI-Chip-Lösung) profitieren würde. Ensign (ENSG) - Platz 89 der aktuellen TF-Stabiles-Wachstum-Liste kommt aus dem Gesundheitstrend und spezialisiert sich auf die Services rund um Rehabilitation, Krankenpflege und post-akute Gesundheitsversorgung. Eine große Aufmerksamkeit schenkt man auch der Konzeption eines betreuten Wohnens für Senioren und pflegebedürftige Menschen.

Den Anfang macht heute die Aktie des mit rund 6,77 Mrd. USD kapitalisierten Konzerns Lumentum (LITE) - Platz 32 der aktuellen TF-Neo-Darvas-Liste, der vor wenigen Tagen mit einem starken Quartalsresultat überraschen konnte. Der Q2-Umsatz stieg dabei im Vergleich zum Vorjahreswert um 22 % auf 457,8 Mio. USD (Konsens: 452,23 Mio. USD). Das EPS von 1,53 USD fiel dabei weit über den erwarteten 1,29 USD aus. Im Anschluss kommunizierte man eine starke Q3-Prognose. Das Q3-EPS wird nun bei 1,00-1,17 USD (Konsens: 1,03 USD) bei einem Umsatz von 400-425 Mio. USD (Konsens: 408,74 Mio. USD) erwartet. Als expliziter Wachstumstreber für 2020 wird die starke Nachfrage seitens der Telekom-Branche erwähnt, die infolge zahlreicher Zukunftstrends bessere und schnellere Kommunikationsinfrastruktur benötigt.

Das Unternehmen ist ja eines der führenden Unternehmen im Bereich Optik und Photonik. Die Komponenten werden in zahlreichen Telekommunikations- und Rechenzentren eingesetzt. Was explizit die Lasertechnik angeht, so wird sie bspw. bei Fertigungstechniken vor allem im Bereich der 3D-Sensorik verwendet. Dabei ist man als Infrastruktur- und Technologie-Anbieter aussichtsreich in gleich mehreren Zukunftstrends wie Ausbau der Glasfaser-Infrastruktur, Big-Data, 5G etc. positioniert. Für 2020 rechnet der Konsens mit einem EPS von 4,90 USD, wobei 2021 schon 5,72 USD je Aktie bei einem entsprechenden Umsatzanstieg auf 1,74 Mrd. USD bzw. 1,94 Mrd. USD erwartet werden.

Eine sehr positive charttechnische Entwicklung hatten wir auch bei der Aktie des mit rund 25,49 Mrd. USD kapitalisierten Konzerns Cerner (CERN) - Platz 25 der aktuellen TF-Buffets-Alpha-Liste. Auch in diesem Fall der Impuls von besser als erwarteten Quartalszahlen. Der Q4-Umsatz stieg dabei im Vergleich zum vorjahreswert um 6 % auf 1,442 Mrd. USD (Konsens: 1,44 Mrd. USD). Das EPS verbesserte sich im gleichen Zeitraum um 19 % auf 0,75 USD und fiel ebenfalls besser als die erwarteten 0,74 USD aus. Was allerdings für deutlich mehr Zuversicht und Wachstumsfantasie sorgte, war die Konzerneigene Ankündigung zu der bevorstehenden Änderung in der Konzernentwicklung. Angepeilt wird nun eine signifikante Erweiterung des Produktportfolios rund um Cyberschutzlösungen für medizinische Einrichtungen, womit Sybersecurity als zusätzliche Wachstumstreiber ins Spiel kommen würde. Damit konzentriert man sich auf höhermargige Segmente, die schon bald zur besseren Profitabilität verhelfen dürften.

Cerner ist ja einer der größten IT-Konzerne für das Gesundheitswesen. Das Unternehmen bietet die komplette Bandbreite von der Steuerung einzelner Prozesse, Dokumentation, Abrechnung von Leistungen bis hin zu ganzen digitalen Ökosystemen für Krankenhäuser an. Ein Treiber ist die wachsende Nachfrage nach IT-Systemen, mit denen sich neue Informationen gewinnen lassen, um die Behandlung von Patienten zu verbessern und zu individualisieren. Positiv ist hier auch der Verkauf vom Geschäft in Deutschland und Spanien an Compugroup zu erwähnen, wobei man sich zukünftig nun auf höhermargige Businesssegmente konzentrieren möchte. Für 2020 rechnet man nun mit einem EPS von 3,09-3,019 USD (Konsens: 3,14 USD) bei einem Umsatz von 5,725-5,975 Mrd. USD (Konsens: 5,91 Mrd. USD).

Eine Aktie, die heute vor dem Hintergrund starker Quartalszahlen mit einem Up-Gap in den Handel gestartet ist, gehört dem mit rund 2,67 Mrd. USD kapitalisierten Konzern Synaptics (SYNA) - Paltz 31 der aktuellen TF-Neo-Darvas-Liste. Was hier jedoch wirklich überraschte, war eine starke Margenverbesserung von 39,5 auf 41,5 %. Und so lag das EPS von 2,04 USD weit über den erwarteten 1,45 USD. Der Q2-Umsatz: fiel zwar im Vergleich zum Vorjahreswert um -8,7 % auf 388,3 Mio. USD bleib damit jedoch sehr deutlich über den erwarteten 354,91 Mio. USD. Für Q3 rechnet der Konzern mit einer positiven Dynamik und einer Marge bei 39,5-41,5 %. Der Q3-Umsatz wir im Bereich von 330-350 Mio. USD (Konsens: 299,03 Mio. USD) angepeilt.

Der Konzern ist ja ein Anbieter von Edge Computing, Konnectivitätslösungen etc. ist aber auch von der Nachfrage seitens Smartphon-Hersteller u. Ä. abhängig und hier geht man insgesamt davon aus, dass SYNA zukünftig von einer besseren Nachfrage nach (TDDI-Chip-Lösung) profitieren würde. TDDI vereint den sogenannten Touch-Controller und Display-Driver und kommt verstärkt bei der Herstellung von Touchscreens zum Einsatz. Ebenfalls thematisiert wird die womöglich bessere Nachfragesituation in H2/2020 rund um 5G- und OLED-technologien. Und so rechnet der Konsens für 2020 mit einem EPS von 4,17 USD, wobei 2021 schon 4,47 Mio. USD bei einem entsprechenden Umsatzanstieg auf 1,29 Mrd. USD bzw. 1,32 Mrd. USD erwartet werden.

Sehr positiv entwickelt sich aktuell die charttechnische Situation rund um die Aktie des mit 2,73 Mrd. USD kapitalisierten Konzerns Ensign (ENSG) - Platz 89 der aktuellen TF-Stabiles-Wachstum-Liste, die gestern vor dem Hintergrund eines starken Quartalsresultats auf ein neues Lokalhoch ziehen konnte. Das Unternehmen kommt aus dem Gesundheitstrend und spezialisiert sich auf die Services rund um Rehabilitation, Krankenpflege und post-akute Gesundheitsversorgung. Eine große Aufmerksamkeit schenkt man auch der Konzeption eines betreuten Wohnens für Senioren und pflegebedürftige Menschen. Als Wachstumstreiber erweist sich die immer besser werdende medizinische Versorgung und die höheren Lebensstandards der westlichen Welt, was zur Überalterung der modernen Gesellschaft führt.

Der Q4-Umsatz stieg im Vergleich zum Vorjahreswert um 24,8 % auf 560 Mio. USD (Konsens: 550 Mio. USD). Das EPS von 0,60 USD fiel ebenfalls besser als die erwarteten 0,55 USD aus. Für 2020 rechnet man mit einem EPS von 2,50-2,58 USD (Konsens: 2,27 USD). Insgesamt verzeichnete das Unternehmen ein sehr robustes Wachstum entlang aller Geschäftssparten. Das zukünftige Wachstum wird hier branchenspezifisch eher via Übernahmen kleinerer Wettbewerber forciert. Das Businessmodell an sich ist sehr robust und basiert sich im Wesentlichen auf natürlichen Faktoren wie eben die Überalterung der modernen Gesellschaft, was auch das zukünftige Wachstum sichern dürfte.

Verantwortlicher Redakteur: Kulikov Leonid, Aufklärung über mögliche Interessenskonflikte. Der Autor dieses Artikels besitzt derzeit keine Aktien, die im Artikel erwähnt werden. Sollte der Autor in den nächsten 24 Stunden eine Position in der Aktie aufbauen, gilt ab dem Zeitpunkt der Positionseröffnung folgende Haltefrist: Keine.

Den Anfang macht heute die Aktie des mit rund 6,77 Mrd. USD kapitalisierten Konzerns Lumentum (LITE) - Platz 32 der aktuellen TF-Neo-Darvas-Liste, der vor wenigen Tagen mit einem starken Quartalsresultat überraschen konnte. Der Q2-Umsatz stieg dabei im Vergleich zum Vorjahreswert um 22 % auf 457,8 Mio. USD (Konsens: 452,23 Mio. USD). Das EPS von 1,53 USD fiel dabei weit über den erwarteten 1,29 USD aus. Im Anschluss kommunizierte man eine starke Q3-Prognose. Das Q3-EPS wird nun bei 1,00-1,17 USD (Konsens: 1,03 USD) bei einem Umsatz von 400-425 Mio. USD (Konsens: 408,74 Mio. USD) erwartet. Als expliziter Wachstumstreber für 2020 wird die starke Nachfrage seitens der Telekom-Branche erwähnt, die infolge zahlreicher Zukunftstrends bessere und schnellere Kommunikationsinfrastruktur benötigt.

Das Unternehmen ist ja eines der führenden Unternehmen im Bereich Optik und Photonik. Die Komponenten werden in zahlreichen Telekommunikations- und Rechenzentren eingesetzt. Was explizit die Lasertechnik angeht, so wird sie bspw. bei Fertigungstechniken vor allem im Bereich der 3D-Sensorik verwendet. Dabei ist man als Infrastruktur- und Technologie-Anbieter aussichtsreich in gleich mehreren Zukunftstrends wie Ausbau der Glasfaser-Infrastruktur, Big-Data, 5G etc. positioniert. Für 2020 rechnet der Konsens mit einem EPS von 4,90 USD, wobei 2021 schon 5,72 USD je Aktie bei einem entsprechenden Umsatzanstieg auf 1,74 Mrd. USD bzw. 1,94 Mrd. USD erwartet werden.

Eine sehr positive charttechnische Entwicklung hatten wir auch bei der Aktie des mit rund 25,49 Mrd. USD kapitalisierten Konzerns Cerner (CERN) - Platz 25 der aktuellen TF-Buffets-Alpha-Liste. Auch in diesem Fall der Impuls von besser als erwarteten Quartalszahlen. Der Q4-Umsatz stieg dabei im Vergleich zum vorjahreswert um 6 % auf 1,442 Mrd. USD (Konsens: 1,44 Mrd. USD). Das EPS verbesserte sich im gleichen Zeitraum um 19 % auf 0,75 USD und fiel ebenfalls besser als die erwarteten 0,74 USD aus. Was allerdings für deutlich mehr Zuversicht und Wachstumsfantasie sorgte, war die Konzerneigene Ankündigung zu der bevorstehenden Änderung in der Konzernentwicklung. Angepeilt wird nun eine signifikante Erweiterung des Produktportfolios rund um Cyberschutzlösungen für medizinische Einrichtungen, womit Sybersecurity als zusätzliche Wachstumstreiber ins Spiel kommen würde. Damit konzentriert man sich auf höhermargige Segmente, die schon bald zur besseren Profitabilität verhelfen dürften.

Cerner ist ja einer der größten IT-Konzerne für das Gesundheitswesen. Das Unternehmen bietet die komplette Bandbreite von der Steuerung einzelner Prozesse, Dokumentation, Abrechnung von Leistungen bis hin zu ganzen digitalen Ökosystemen für Krankenhäuser an. Ein Treiber ist die wachsende Nachfrage nach IT-Systemen, mit denen sich neue Informationen gewinnen lassen, um die Behandlung von Patienten zu verbessern und zu individualisieren. Positiv ist hier auch der Verkauf vom Geschäft in Deutschland und Spanien an Compugroup zu erwähnen, wobei man sich zukünftig nun auf höhermargige Businesssegmente konzentrieren möchte. Für 2020 rechnet man nun mit einem EPS von 3,09-3,019 USD (Konsens: 3,14 USD) bei einem Umsatz von 5,725-5,975 Mrd. USD (Konsens: 5,91 Mrd. USD).

Eine Aktie, die heute vor dem Hintergrund starker Quartalszahlen mit einem Up-Gap in den Handel gestartet ist, gehört dem mit rund 2,67 Mrd. USD kapitalisierten Konzern Synaptics (SYNA) - Paltz 31 der aktuellen TF-Neo-Darvas-Liste. Was hier jedoch wirklich überraschte, war eine starke Margenverbesserung von 39,5 auf 41,5 %. Und so lag das EPS von 2,04 USD weit über den erwarteten 1,45 USD. Der Q2-Umsatz: fiel zwar im Vergleich zum Vorjahreswert um -8,7 % auf 388,3 Mio. USD bleib damit jedoch sehr deutlich über den erwarteten 354,91 Mio. USD. Für Q3 rechnet der Konzern mit einer positiven Dynamik und einer Marge bei 39,5-41,5 %. Der Q3-Umsatz wir im Bereich von 330-350 Mio. USD (Konsens: 299,03 Mio. USD) angepeilt.

Der Konzern ist ja ein Anbieter von Edge Computing, Konnectivitätslösungen etc. ist aber auch von der Nachfrage seitens Smartphon-Hersteller u. Ä. abhängig und hier geht man insgesamt davon aus, dass SYNA zukünftig von einer besseren Nachfrage nach (TDDI-Chip-Lösung) profitieren würde. TDDI vereint den sogenannten Touch-Controller und Display-Driver und kommt verstärkt bei der Herstellung von Touchscreens zum Einsatz. Ebenfalls thematisiert wird die womöglich bessere Nachfragesituation in H2/2020 rund um 5G- und OLED-technologien. Und so rechnet der Konsens für 2020 mit einem EPS von 4,17 USD, wobei 2021 schon 4,47 Mio. USD bei einem entsprechenden Umsatzanstieg auf 1,29 Mrd. USD bzw. 1,32 Mrd. USD erwartet werden.

Sehr positiv entwickelt sich aktuell die charttechnische Situation rund um die Aktie des mit 2,73 Mrd. USD kapitalisierten Konzerns Ensign (ENSG) - Platz 89 der aktuellen TF-Stabiles-Wachstum-Liste, die gestern vor dem Hintergrund eines starken Quartalsresultats auf ein neues Lokalhoch ziehen konnte. Das Unternehmen kommt aus dem Gesundheitstrend und spezialisiert sich auf die Services rund um Rehabilitation, Krankenpflege und post-akute Gesundheitsversorgung. Eine große Aufmerksamkeit schenkt man auch der Konzeption eines betreuten Wohnens für Senioren und pflegebedürftige Menschen. Als Wachstumstreiber erweist sich die immer besser werdende medizinische Versorgung und die höheren Lebensstandards der westlichen Welt, was zur Überalterung der modernen Gesellschaft führt.

Der Q4-Umsatz stieg im Vergleich zum Vorjahreswert um 24,8 % auf 560 Mio. USD (Konsens: 550 Mio. USD). Das EPS von 0,60 USD fiel ebenfalls besser als die erwarteten 0,55 USD aus. Für 2020 rechnet man mit einem EPS von 2,50-2,58 USD (Konsens: 2,27 USD). Insgesamt verzeichnete das Unternehmen ein sehr robustes Wachstum entlang aller Geschäftssparten. Das zukünftige Wachstum wird hier branchenspezifisch eher via Übernahmen kleinerer Wettbewerber forciert. Das Businessmodell an sich ist sehr robust und basiert sich im Wesentlichen auf natürlichen Faktoren wie eben die Überalterung der modernen Gesellschaft, was auch das zukünftige Wachstum sichern dürfte.

Verantwortlicher Redakteur: Kulikov Leonid, Aufklärung über mögliche Interessenskonflikte. Der Autor dieses Artikels besitzt derzeit keine Aktien, die im Artikel erwähnt werden. Sollte der Autor in den nächsten 24 Stunden eine Position in der Aktie aufbauen, gilt ab dem Zeitpunkt der Positionseröffnung folgende Haltefrist: Keine.