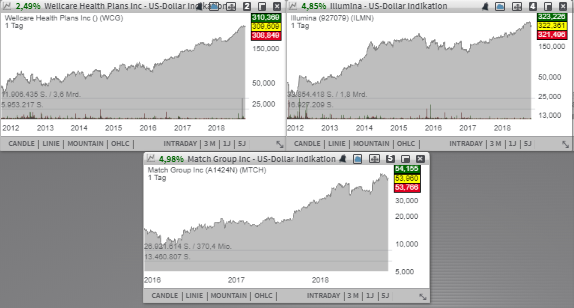

Match Group (MTCH) - Platz 47 der aktuellen TF-Neo-Darvas-Liste - profitiert vom anhaltenden Wachstum des Marktes für Online-Dating-Apps. Tinder ist ein Hit. Der US-Krankenversicherer Wellcare Health Plans (WCG) - Platz 49 der aktuellen TF-Wachstumswerte-Liste, profitiert von höheren Mitgliederzahlen bei seinen Angeboten rund um staatliche Gesundheitsprogramme wie Medicare und Medicaid. Und Illumina (ILMN) bekommt aufgrund einer vielversprechenden Entwicklung im Segment rund um Sequenzierungstechnik einen positiven Analystenkommentar samt einer Kurszielerhöhung auf 350 USD durch die Deutsche Bank.

Liebe Trader und Investoren,

den Anfang machte heute die Aktie des mit rund 14,51 Mrd. USD kapitalisierten Unternehmens Match Group (MTCH) - Platz 47 der aktuellen TF-Neo-Darvas-Liste. Der Wert kam im Zuge der allgemeinen Korrektur vergangener Tage zurück und scheint nun auf dem breakout-Niveau eine Unterstützung gefunden zu haben. Zuversichtlich stimmt auch die gestrige Coverage-Initiierung der MTCH-Aktie mit einem Buy-Rating und einem Kursziel von 66 USD durch Nomura. Der Analyst sieht das Unternehmen weiterhin als einen klaren Marktleder in Sachen Online-Dating und geht unabhängig von der Tinder-Entwicklung und dem jüngsten Einstieg von Facebook in das Dating-Geschäft vom andauernden Wachstums des globalen Marktes für Dating-Apps aus, wovon MTCH entsprechend profitieren dürfte.

Der letzte positive Impuls kann hier mit den starken Q2-Zahlen, wobei es dem Konzern gelungen ist mit einem 36%igen Umsatzwachstum auf 421,1 Mio. USD aufzuwarten. Der Nettogewinn kletterte um satte 156 % auf 0,41 USD je Aktie und fiel damit deutlich besser als die erwarteten 0,35 USAD. Sehr positiv entwickelte sich auch die Erfolgsstory rund um Tinder, das weiterhin an Popularität gewinnt. Folglich stiegen die Erlöse und 299.000 neue Premium-Abonnenten kamen hinzu. Damit stieg die aktuelle Tinder-Nutzerzahl von 1,7 Millionen in Q2/2017 auf mittlerweile 3,8 Millionen Menschen. Als Wachstumstreiber erwies sich im Wesentlichen die Einführung von zahlreichen neuen Features, was bei der Dating-Community sehr gut ankam. Damit wird Tinder immer mehr als eine Plattform etabliert, wo man Leute an selben Orten oder bei Events treffen kann. Auch wird versucht die Kommunikation mit der App aufrechtzuerhalten. Damit befindet sich der Konzern insgesamt in einem vielversprechenden Wandel, der unerwartete Wachstumspotenziale offenbaren könnte.

Für 2018 wird die Match Group zuversichtlicher. Die Prognose wurde zuletzt angehoben. Die Erlöse sollen nun bei 1,68-1,72 Mrd. USD (vorher: 1,6-1,7 Mrd. USD) und das EBITDA bei 625-650 Mio. USD (600-650 Mio. USD) liegen. Für 2019 rechnet der Konsens mit einem EPS von 1,69 USD, wobei 2020 schon 2,07 USD je Aktie bei einem entsprechenden Umsatzanstieg auf 2,01 Mrd. USD bzw. 2,30 Mrd. USD erwartet werden. Die Wachstumsstory rund um Online-Dating-App ist ja weiter intakt und die Aktie könnte schon bald, bei einer positiveren Marktstimmung eine Erholungsbewegung an das aktuelle 52-Wochen-Hoch starten.

Für Aufmerksamkeit sorgt auch Aktie des mit rund 15,10 Mrd. USD kapitalisierten Konzerns Wellcare Health Plans (WCG) - Platz 49 der aktuellen TF-Wachstumswerte-Liste, die sehr stabil in der mehrwöchigen Konsolidierung verbleibt. Der US-Krankenversicherer profitiert von höheren Mitgliederzahlen bei seinen Angeboten rund um staatliche Gesundheitsprogramme wie Medicare und Medicaid. Als globale Wachstumsfaktoren sind hier sowohl das Bevölkerungswachstum als auch der demographische Wandel zu erwähnen.

Das Unternehmen hat seine Marktposition bei so genannten Medicaid-Programmen in vielen US-Bundesstaaten durch hohe Investitionen und weitere Zukäufe ausgebaut und übernahm zuletzt den Wettbewerber Meridian für rund 2,5 Mrd. USD. Gleichzeitig erwarb man das Geschäfts mit verschreibungspflichtigen Arzneien von Aetna, womit man das Produktportfolio weiter stärken wird. Der Expansionskurs zahlt sich für WellCare Healthplans aus, was man zuletzt auch anhand von teilweise besser als erwarteten Quartalszahlen sehen konnte. Dabei stieg der Q2-Umsatz im Vergleich zum Vorjahreswert um 7,8 % auf 4,61 Mrd. USD (Konsens: 4,66 Mrd. USD). Das EPS von 3,69 USD lag dabei über den erwarteten 3,03 USD

Im Anschluss an die positive Geschäftsdynamik hat WCG auch seine Jahresprognose nach oben revidiert und erwartet nun ein EPS im Bereich von 10,70-10,90 USD statt 10,00-10,30 USD (Konsens: 10,30 USD) bei einem Umsatz von 18,3-18,8 Mrd. USD (Konsens: 18,64 Mrd. USD). In 2019 liegen die Konsensschätzungen bei einem Gewinn von 13,21 USD, wobei 2020 schon 15,52 USD je Aktie bei einem entsprechenden Umsatzanstieg auf 25,42 Mrd. USD bzw. 27,08 Mrd. USD erwartet werden. Damit dürfte der Konzern sein Wachstum fortsetzen können.

Schließlich ist es die Aktie des mit rund 45,20 Mrd. USD kapitalisierten Konzerns Illumina (ILMN). Der positive Impuls, der die Aktie zur Aufnahme der Erholungsbewegung verleihen könnte, kommt hier heute in Form eines positiven Analystenkommentars. Deutsche Bank hat sich positiv zur allgemeinen Situation im Segment rund um Sequenzierungstechnik geäußert und sein Kursziel für die ILMN-Aktie von 330 auf 350 USD angehoben. Das Buy-Rating wurde dabei bestätigt.

Ilumina spezialisiert sich auf die Entwicklung, Herstellung und Vermarktung von Life Science-Geräten und integrierten Systemen für die Analyse von genetischen Variationen und Funktionen. Gleichzeitig ist der Konzern führend bei der Sequenzierungstechnik, die zur hochkomplexen Analyse von Genstrukturen von Forschungsinstituten, Pharmaunternehmen und sogar Kliniken eingesetzt wird. Entsprechend positiv fiel aus Q2-ergebnis aus. Dabei stieg der Q2-Umsatz im Vergleich zum Vorjahreswert um 25,4 % auf 830 Mio. USD und lag damit sehr deutlich über den erwarteten 785,56 Mio. USD. Das EPS verbesserte sich im gleichen Zeitraum von 0,82 USD auf 1,43 USD und fiel ebenfalls besser als die erwarteten 1,11 USD aus. Das Free Cashflow stieg dabei von 109 Mio. USD in Q2/17 auf 218 Mio. USD.

Insgesamt verzeichnete man das Wachstum entlang aller Segmente. Als Wachstumstreiber erwies sich jedoch das starke Interesse für Genome-Analyse- und Genom-Informationslösungen (NovaSeqTM-Plattform). Die Q3-Zahlen kommen am 23. Oktober. Für 2019 rechnet der Konsens mit einem EPS von 6,11 USD, wobei 2020 schon 7,13 USD je Aktie bei einer entsprechenden Umsatzsteigerung auf 3,75 Mrd. USD bzw. 4,22 Mrd. USD erwartet werden.

Verantwortlicher Redakteur: Kulikov Leonid, Aufklärung über mögliche Interessenskonflikte. Der Autor dieses Artikels besitzt derzeit keine Aktien, die im Artikel erwähnt werden. Sollte der Autor in den nächsten 24 Stunden eine Position in der Aktie aufbauen, gilt ab dem Zeitpunkt der Positionseröffnung folgende Haltefrist: Keine.

Liebe Trader und Investoren,

den Anfang machte heute die Aktie des mit rund 14,51 Mrd. USD kapitalisierten Unternehmens Match Group (MTCH) - Platz 47 der aktuellen TF-Neo-Darvas-Liste. Der Wert kam im Zuge der allgemeinen Korrektur vergangener Tage zurück und scheint nun auf dem breakout-Niveau eine Unterstützung gefunden zu haben. Zuversichtlich stimmt auch die gestrige Coverage-Initiierung der MTCH-Aktie mit einem Buy-Rating und einem Kursziel von 66 USD durch Nomura. Der Analyst sieht das Unternehmen weiterhin als einen klaren Marktleder in Sachen Online-Dating und geht unabhängig von der Tinder-Entwicklung und dem jüngsten Einstieg von Facebook in das Dating-Geschäft vom andauernden Wachstums des globalen Marktes für Dating-Apps aus, wovon MTCH entsprechend profitieren dürfte.

Der letzte positive Impuls kann hier mit den starken Q2-Zahlen, wobei es dem Konzern gelungen ist mit einem 36%igen Umsatzwachstum auf 421,1 Mio. USD aufzuwarten. Der Nettogewinn kletterte um satte 156 % auf 0,41 USD je Aktie und fiel damit deutlich besser als die erwarteten 0,35 USAD. Sehr positiv entwickelte sich auch die Erfolgsstory rund um Tinder, das weiterhin an Popularität gewinnt. Folglich stiegen die Erlöse und 299.000 neue Premium-Abonnenten kamen hinzu. Damit stieg die aktuelle Tinder-Nutzerzahl von 1,7 Millionen in Q2/2017 auf mittlerweile 3,8 Millionen Menschen. Als Wachstumstreiber erwies sich im Wesentlichen die Einführung von zahlreichen neuen Features, was bei der Dating-Community sehr gut ankam. Damit wird Tinder immer mehr als eine Plattform etabliert, wo man Leute an selben Orten oder bei Events treffen kann. Auch wird versucht die Kommunikation mit der App aufrechtzuerhalten. Damit befindet sich der Konzern insgesamt in einem vielversprechenden Wandel, der unerwartete Wachstumspotenziale offenbaren könnte.

Für 2018 wird die Match Group zuversichtlicher. Die Prognose wurde zuletzt angehoben. Die Erlöse sollen nun bei 1,68-1,72 Mrd. USD (vorher: 1,6-1,7 Mrd. USD) und das EBITDA bei 625-650 Mio. USD (600-650 Mio. USD) liegen. Für 2019 rechnet der Konsens mit einem EPS von 1,69 USD, wobei 2020 schon 2,07 USD je Aktie bei einem entsprechenden Umsatzanstieg auf 2,01 Mrd. USD bzw. 2,30 Mrd. USD erwartet werden. Die Wachstumsstory rund um Online-Dating-App ist ja weiter intakt und die Aktie könnte schon bald, bei einer positiveren Marktstimmung eine Erholungsbewegung an das aktuelle 52-Wochen-Hoch starten.

Für Aufmerksamkeit sorgt auch Aktie des mit rund 15,10 Mrd. USD kapitalisierten Konzerns Wellcare Health Plans (WCG) - Platz 49 der aktuellen TF-Wachstumswerte-Liste, die sehr stabil in der mehrwöchigen Konsolidierung verbleibt. Der US-Krankenversicherer profitiert von höheren Mitgliederzahlen bei seinen Angeboten rund um staatliche Gesundheitsprogramme wie Medicare und Medicaid. Als globale Wachstumsfaktoren sind hier sowohl das Bevölkerungswachstum als auch der demographische Wandel zu erwähnen.

Das Unternehmen hat seine Marktposition bei so genannten Medicaid-Programmen in vielen US-Bundesstaaten durch hohe Investitionen und weitere Zukäufe ausgebaut und übernahm zuletzt den Wettbewerber Meridian für rund 2,5 Mrd. USD. Gleichzeitig erwarb man das Geschäfts mit verschreibungspflichtigen Arzneien von Aetna, womit man das Produktportfolio weiter stärken wird. Der Expansionskurs zahlt sich für WellCare Healthplans aus, was man zuletzt auch anhand von teilweise besser als erwarteten Quartalszahlen sehen konnte. Dabei stieg der Q2-Umsatz im Vergleich zum Vorjahreswert um 7,8 % auf 4,61 Mrd. USD (Konsens: 4,66 Mrd. USD). Das EPS von 3,69 USD lag dabei über den erwarteten 3,03 USD

Im Anschluss an die positive Geschäftsdynamik hat WCG auch seine Jahresprognose nach oben revidiert und erwartet nun ein EPS im Bereich von 10,70-10,90 USD statt 10,00-10,30 USD (Konsens: 10,30 USD) bei einem Umsatz von 18,3-18,8 Mrd. USD (Konsens: 18,64 Mrd. USD). In 2019 liegen die Konsensschätzungen bei einem Gewinn von 13,21 USD, wobei 2020 schon 15,52 USD je Aktie bei einem entsprechenden Umsatzanstieg auf 25,42 Mrd. USD bzw. 27,08 Mrd. USD erwartet werden. Damit dürfte der Konzern sein Wachstum fortsetzen können.

Schließlich ist es die Aktie des mit rund 45,20 Mrd. USD kapitalisierten Konzerns Illumina (ILMN). Der positive Impuls, der die Aktie zur Aufnahme der Erholungsbewegung verleihen könnte, kommt hier heute in Form eines positiven Analystenkommentars. Deutsche Bank hat sich positiv zur allgemeinen Situation im Segment rund um Sequenzierungstechnik geäußert und sein Kursziel für die ILMN-Aktie von 330 auf 350 USD angehoben. Das Buy-Rating wurde dabei bestätigt.

Ilumina spezialisiert sich auf die Entwicklung, Herstellung und Vermarktung von Life Science-Geräten und integrierten Systemen für die Analyse von genetischen Variationen und Funktionen. Gleichzeitig ist der Konzern führend bei der Sequenzierungstechnik, die zur hochkomplexen Analyse von Genstrukturen von Forschungsinstituten, Pharmaunternehmen und sogar Kliniken eingesetzt wird. Entsprechend positiv fiel aus Q2-ergebnis aus. Dabei stieg der Q2-Umsatz im Vergleich zum Vorjahreswert um 25,4 % auf 830 Mio. USD und lag damit sehr deutlich über den erwarteten 785,56 Mio. USD. Das EPS verbesserte sich im gleichen Zeitraum von 0,82 USD auf 1,43 USD und fiel ebenfalls besser als die erwarteten 1,11 USD aus. Das Free Cashflow stieg dabei von 109 Mio. USD in Q2/17 auf 218 Mio. USD.

Insgesamt verzeichnete man das Wachstum entlang aller Segmente. Als Wachstumstreiber erwies sich jedoch das starke Interesse für Genome-Analyse- und Genom-Informationslösungen (NovaSeqTM-Plattform). Die Q3-Zahlen kommen am 23. Oktober. Für 2019 rechnet der Konsens mit einem EPS von 6,11 USD, wobei 2020 schon 7,13 USD je Aktie bei einer entsprechenden Umsatzsteigerung auf 3,75 Mrd. USD bzw. 4,22 Mrd. USD erwartet werden.

Verantwortlicher Redakteur: Kulikov Leonid, Aufklärung über mögliche Interessenskonflikte. Der Autor dieses Artikels besitzt derzeit keine Aktien, die im Artikel erwähnt werden. Sollte der Autor in den nächsten 24 Stunden eine Position in der Aktie aufbauen, gilt ab dem Zeitpunkt der Positionseröffnung folgende Haltefrist: Keine.