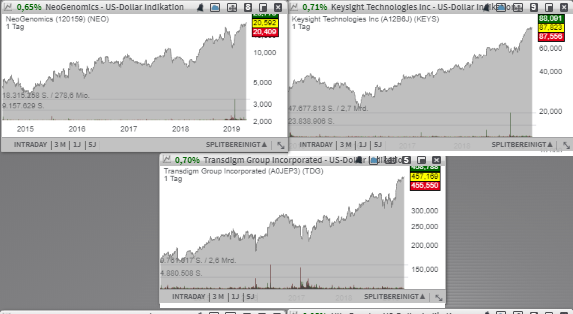

Den Anfang macht heute die Aktie des mit rund 1,95 Mrd. USD kapitalisierten Konzerns NeoGenomics (NEO) - Platz 51 der aktuellen TF-Wachstumswerte-Liste. Das Unternehmen betreibt ein Netzwerk an Laboreinrichtungen, die sich auf genetische Tests im Rahmen der Krebsdiagnostik spezialisieren. Zu ihren Kunden gehören hauptsächlich Krankenhäuser, Pathologen, Onkologen, aber auch andere klinische und wissenschaftliche Einrichtungen. Der Breakout-Watchlist-Kandidat Nummer zwei ist der mit rund 16,23 Mrd. USD kapitalisierte Konzern Keysight Technologies (KEYS) - Platz 42 der aktuellen TF-Wachstumswerte-Liste. Das Unternehmen ist im Wesentlichen als ein Messgerätehersteller zusammenzufassen. Zur umfangreichen Produktpalette gehören Echtzeit-Oszilloskopen, Testsysteme für Energieeffizienz, aber auch unterschiedliche Test-Lösungen aus den Bereichen wie Connected Car oder auch IoT. Schließlich ist es die Aktie des mit rund 23,57 Mrd. USD kapitalisierten Konzerns TransDigm (TDG) - Platz 67 der aktuellen TF-Value-Graham-USA-Liste. Das Unternehmen ist ein weltweit führender Entwickler und Produzent von Flugzeugkomponenten für den Einsatz in der kommerziellen aber auch militärischen Luftfahrt.

Liebe Trader und Investoren,

den Anfang macht heute die Aktie des mit rund 1,95 Mrd. USD kapitalisierten Konzerns NeoGenomics (NEO) - Platz 51 der aktuellen TF-Wachstumswerte-Liste, die nun einen Breakout auf ein neues 52-Wochgen-Hoch anzupeilen scheint. Der positive Impuls, der den Wert auf dieses Niveau brachte, kam am vergangenen Freitag in Form einer Kurszielerhöhung von 19 auf 22 USD durch Needham. Das Buy-Rating wurde dabei bestätigt. Der Analyst geht davon aus, dass die bereits abgeschlossene Übernahme von Genoptix schon bald eine positive Wirkung haben könnte. Gleichzeitig rechnet er damit, dass die Verdopplung der Sales-Force auf 70 Vertreter eine umsatzsteigernde Wirkung haben dürfte.

Das Unternehmen betreibt ja ein Netzwerk an Laboreinrichtungen, die sich auf genetische Tests im Rahmen der Krebsdiagnostik spezialisieren. Zu ihren Kunden gehören hauptsächlich Krankenhäuser, Pathologen, Onkologen, aber auch andere klinische und wissenschaftliche Einrichtungen. Als Wachstumstreiber fungiert hier im weiten Sinne das Bevölkerungswachstum in Kombination mit einer steigenden Anzahl von bösartigen Krebserkrankungen. Hinzu kommt der technologische Fortschritt, wobei immer neuere diagnostische Verfahren (auch auf Basis der DNA-Untersuchung) entstehen.

Entsprechend stark ist hier auch die fundamentale Entwicklung aus, wobei es dem Konzern schon seit mehreren Jahren in Folge gelingt, sowohl seine Umsätze als auch seine Gewinne zu steigern. So stieg auch der Q4-Umsatz im Vergleich zum Vorjahreswert um 24,5 % auf 76,5 Mio. USD (Konsens: 71,43 Mio. USD). Das EPS von 0,00 USD fiel jedoch schwächer als die erwarteten 0,05 USD aus. Im Anschluss kommunizierte das Unternehmen eine durchaus solide Prognose und rechnet nun für das laufende Fiskaljahr mit einem Umsatz von 379-395 Mio. USD (Konsens: 385,69 Mio. USD) bei einem EBITDA von 49-53 Mio. USD. Für 2020 rechnet der Konsens mit einem EPS von 0,34 USD, wobei 2021 schon 0,50 USD je Aktie, bei einem Umsatzanstieg auf 427,37 Mio. USD bzw. 478,40 Mio. USD erwartet werden.

Der Breakout-Watchlist-Kandidat Nummer zwei ist der mit rund 16,23 Mrd. USD kapitalisierte Konzern Keysight Technologies (KEYS) - Platz 42 der aktuellen TF-Wachstumswerte-Liste. Das Unternehmen ist im Wesentlichen als ein Messgerätehersteller zusammenzufassen. Zur umfangreichen Produktpalette gehören Echtzeit-Oszilloskopen, Testsysteme für Energieeffizienz, aber auch unterschiedliche Test-Lösungen aus den Bereichen wie Connected Car oder auch IoT. Als primärer Wachstumstreiber fungiert jedoch das Segment rund um Kommunikationslösungen (insbesondere rund um 5G, Automotive, Luftfahrt und für die Zwecke der Verteidigungsbranche), wo man in Q1 ein Wachstum von 25 % vorweisen konnte. Die Sparten rund um Service-Lösungen und Elektronische Industrielösungen zeigten ebenfalls robuste Wachstumsentwicklung.

Was die übrigen Quartalszahlen anbetrifft, so stieg der Q1-Umsatz im Vergleich zum Vorjahreswert um 20,2 % auf 1,01 Mrd. USD (Konsens: 983,18 Mio. USD). Das EPS verbesserte sich von 0,51 in Q1/18 auf 0,93 USD und lag ebenfalls über den erwarteten 0,80 USD. Für Q2 rechnet das Unternehmen mit einer weiterhin positiven Nachfragedynamik und einem Umsatz im Bereich von 1,06-1,08 Mrd. USD (Konsens: 1,04 Mrd. USD). Das EPS wird bei 0,93-0,99 USD (Konsens: 0,92 USD) erwartet. Für 2020 rechnet der Konsens mit einem EPS von 4,40 USD, wobei 2021 schon 5,07 USD je Aktie, bei einer entsprechenden Umsatzsteigerung auf 4,53 Mrd. USD bzw. 5,07 Mrd. USD erwartet werden.

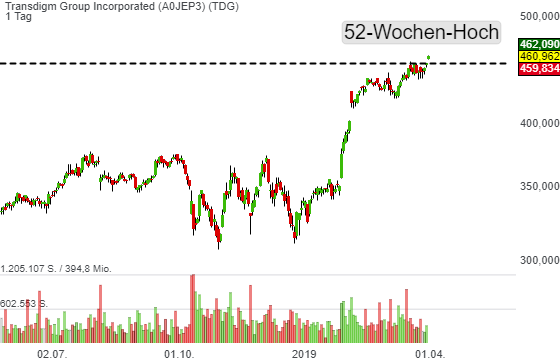

Schließlich ist es die Aktie des mit rund 23,57 Mrd. USD kapitalisierten Konzerns TransDigm (TDG) - Platz 67 der aktuellen TF-Value-Graham-USA-Liste. Das Unternehmen ist ein weltweit führender Entwickler und Produzent von Flugzeugkomponenten für den Einsatz in der kommerziellen aber auch militärischen Luftfahrt. Zum breiten Produktportfolio gehören bspw. mechanische und elektromechanische Antriebe, Zündanlagen, Motorentechnik, Spezialpumpen und Ventile, aber auch Akkus und Ladegeräte etc. Damit fungiert der Konzern als ein wichtiger Zulieferer für die Luftfahrtindustrie. Im Wesentlichen profitiert TransDigm von der weiter steigenden Nachfrage nach Passagierflugzeugen und sollte sein Ergebnis in den kommenden Jahren weiter deutlich verbessern können.

Die positive Dynamik spiegelte sich nun auch in den besser als erwarteten Q1-Zahlen wider. Der Q1-Umsatz stieg im Vergleich zum Vorjahreswert um etwa 17,1 % auf 993,3 Mio. USD (Konsens: 952,63 Mio. USD). Das EPS verbesserte sich im gleichen Zeitraum um 31 % auf 3,85 USD und lag somit ebenfalls über den erwarteten 3,38 USD. Als Wachstumstreiber erwies sich im Wesentlichen das weiterhin starke Industrie-Nachfragemomentum in Kombination mit ergänzenden Übernahmen, womit das Produktportfolio weiter optimiert wird. Im Anschluss kommunizierte das Unternehmen auch eine solide Prognose für 2019 und rechnet nun mit einem EPS von 16,42-17,10 USD (Konsens: 16,54 USD) bei einem Umsatzanstieg auf 4,145-4,235 Mrd. USD (Konsens: 4,18 Mrd. USD). Für 2020 rechnet der Konsens mit einem EPS von 19,52 USD, wobei 2021 schon 21,83 USD je Aktie bei einem entsprechenden Umsatz von 4,50 Mrd. USD bzw. 4,71 Mrd. USD erwartet werden.

Verantwortlicher Redakteur: Kulikov Leonid, Aufklärung über mögliche Interessenskonflikte. Der Autor dieses Artikels besitzt derzeit keine Aktien, die im Artikel erwähnt werden. Sollte der Autor in den nächsten 24 Stunden eine Position in der Aktie aufbauen, gilt ab dem Zeitpunkt der Positionseröffnung folgende Haltefrist: Keine

Liebe Trader und Investoren,

den Anfang macht heute die Aktie des mit rund 1,95 Mrd. USD kapitalisierten Konzerns NeoGenomics (NEO) - Platz 51 der aktuellen TF-Wachstumswerte-Liste, die nun einen Breakout auf ein neues 52-Wochgen-Hoch anzupeilen scheint. Der positive Impuls, der den Wert auf dieses Niveau brachte, kam am vergangenen Freitag in Form einer Kurszielerhöhung von 19 auf 22 USD durch Needham. Das Buy-Rating wurde dabei bestätigt. Der Analyst geht davon aus, dass die bereits abgeschlossene Übernahme von Genoptix schon bald eine positive Wirkung haben könnte. Gleichzeitig rechnet er damit, dass die Verdopplung der Sales-Force auf 70 Vertreter eine umsatzsteigernde Wirkung haben dürfte.

Das Unternehmen betreibt ja ein Netzwerk an Laboreinrichtungen, die sich auf genetische Tests im Rahmen der Krebsdiagnostik spezialisieren. Zu ihren Kunden gehören hauptsächlich Krankenhäuser, Pathologen, Onkologen, aber auch andere klinische und wissenschaftliche Einrichtungen. Als Wachstumstreiber fungiert hier im weiten Sinne das Bevölkerungswachstum in Kombination mit einer steigenden Anzahl von bösartigen Krebserkrankungen. Hinzu kommt der technologische Fortschritt, wobei immer neuere diagnostische Verfahren (auch auf Basis der DNA-Untersuchung) entstehen.

Entsprechend stark ist hier auch die fundamentale Entwicklung aus, wobei es dem Konzern schon seit mehreren Jahren in Folge gelingt, sowohl seine Umsätze als auch seine Gewinne zu steigern. So stieg auch der Q4-Umsatz im Vergleich zum Vorjahreswert um 24,5 % auf 76,5 Mio. USD (Konsens: 71,43 Mio. USD). Das EPS von 0,00 USD fiel jedoch schwächer als die erwarteten 0,05 USD aus. Im Anschluss kommunizierte das Unternehmen eine durchaus solide Prognose und rechnet nun für das laufende Fiskaljahr mit einem Umsatz von 379-395 Mio. USD (Konsens: 385,69 Mio. USD) bei einem EBITDA von 49-53 Mio. USD. Für 2020 rechnet der Konsens mit einem EPS von 0,34 USD, wobei 2021 schon 0,50 USD je Aktie, bei einem Umsatzanstieg auf 427,37 Mio. USD bzw. 478,40 Mio. USD erwartet werden.

Der Breakout-Watchlist-Kandidat Nummer zwei ist der mit rund 16,23 Mrd. USD kapitalisierte Konzern Keysight Technologies (KEYS) - Platz 42 der aktuellen TF-Wachstumswerte-Liste. Das Unternehmen ist im Wesentlichen als ein Messgerätehersteller zusammenzufassen. Zur umfangreichen Produktpalette gehören Echtzeit-Oszilloskopen, Testsysteme für Energieeffizienz, aber auch unterschiedliche Test-Lösungen aus den Bereichen wie Connected Car oder auch IoT. Als primärer Wachstumstreiber fungiert jedoch das Segment rund um Kommunikationslösungen (insbesondere rund um 5G, Automotive, Luftfahrt und für die Zwecke der Verteidigungsbranche), wo man in Q1 ein Wachstum von 25 % vorweisen konnte. Die Sparten rund um Service-Lösungen und Elektronische Industrielösungen zeigten ebenfalls robuste Wachstumsentwicklung.

Was die übrigen Quartalszahlen anbetrifft, so stieg der Q1-Umsatz im Vergleich zum Vorjahreswert um 20,2 % auf 1,01 Mrd. USD (Konsens: 983,18 Mio. USD). Das EPS verbesserte sich von 0,51 in Q1/18 auf 0,93 USD und lag ebenfalls über den erwarteten 0,80 USD. Für Q2 rechnet das Unternehmen mit einer weiterhin positiven Nachfragedynamik und einem Umsatz im Bereich von 1,06-1,08 Mrd. USD (Konsens: 1,04 Mrd. USD). Das EPS wird bei 0,93-0,99 USD (Konsens: 0,92 USD) erwartet. Für 2020 rechnet der Konsens mit einem EPS von 4,40 USD, wobei 2021 schon 5,07 USD je Aktie, bei einer entsprechenden Umsatzsteigerung auf 4,53 Mrd. USD bzw. 5,07 Mrd. USD erwartet werden.

Schließlich ist es die Aktie des mit rund 23,57 Mrd. USD kapitalisierten Konzerns TransDigm (TDG) - Platz 67 der aktuellen TF-Value-Graham-USA-Liste. Das Unternehmen ist ein weltweit führender Entwickler und Produzent von Flugzeugkomponenten für den Einsatz in der kommerziellen aber auch militärischen Luftfahrt. Zum breiten Produktportfolio gehören bspw. mechanische und elektromechanische Antriebe, Zündanlagen, Motorentechnik, Spezialpumpen und Ventile, aber auch Akkus und Ladegeräte etc. Damit fungiert der Konzern als ein wichtiger Zulieferer für die Luftfahrtindustrie. Im Wesentlichen profitiert TransDigm von der weiter steigenden Nachfrage nach Passagierflugzeugen und sollte sein Ergebnis in den kommenden Jahren weiter deutlich verbessern können.

Die positive Dynamik spiegelte sich nun auch in den besser als erwarteten Q1-Zahlen wider. Der Q1-Umsatz stieg im Vergleich zum Vorjahreswert um etwa 17,1 % auf 993,3 Mio. USD (Konsens: 952,63 Mio. USD). Das EPS verbesserte sich im gleichen Zeitraum um 31 % auf 3,85 USD und lag somit ebenfalls über den erwarteten 3,38 USD. Als Wachstumstreiber erwies sich im Wesentlichen das weiterhin starke Industrie-Nachfragemomentum in Kombination mit ergänzenden Übernahmen, womit das Produktportfolio weiter optimiert wird. Im Anschluss kommunizierte das Unternehmen auch eine solide Prognose für 2019 und rechnet nun mit einem EPS von 16,42-17,10 USD (Konsens: 16,54 USD) bei einem Umsatzanstieg auf 4,145-4,235 Mrd. USD (Konsens: 4,18 Mrd. USD). Für 2020 rechnet der Konsens mit einem EPS von 19,52 USD, wobei 2021 schon 21,83 USD je Aktie bei einem entsprechenden Umsatz von 4,50 Mrd. USD bzw. 4,71 Mrd. USD erwartet werden.

Verantwortlicher Redakteur: Kulikov Leonid, Aufklärung über mögliche Interessenskonflikte. Der Autor dieses Artikels besitzt derzeit keine Aktien, die im Artikel erwähnt werden. Sollte der Autor in den nächsten 24 Stunden eine Position in der Aktie aufbauen, gilt ab dem Zeitpunkt der Positionseröffnung folgende Haltefrist: Keine