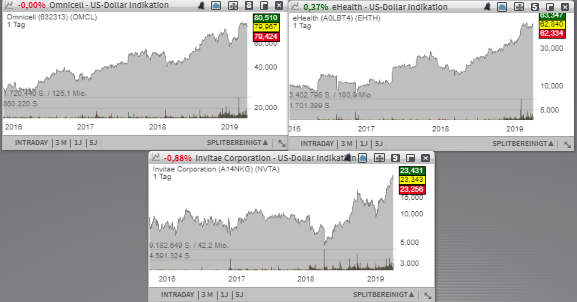

Der mit rund 3,22 Mrd. USD kapitalisierten Konzern Omnicell (OMCL) - Platz 10 der aktuellen TF-Neo-Darvas-Liste gilt als einer den führenden Providern von Automations- und Businessinformations-Lösungen für medizinische Einrichtungen. Dabei gilt das Unternehmen bereits als Spezialist für Lösungen für Apotheken und Krankenhäuser im Bereich Medikamentenaufbewahrung und deren sichere Lagerung. Auf die Breakout-Watchlist als eine aussichtsreicher Trendfortsetzungskandidat kommt heute die Aktie des mit rund 1,22 Mrd. USD kapitalisierten Konzerns eHealth (EHTH) - Platz 1 der aktuellen TF-Neo-Darvas-Piste. Der Konzern fungiert als Anbieter einer Plattform für die Online-Analyse, -Vergleich und den -Abschluss von Krankenversicherungen. Und wo das Ganze im charttechnischen Sinne hinführen könnte, sieht man deutlich an der starken Entwicklung bei der Aktie des mit rund 1,76 Mrd. USD kapitalisierten Konzerns InVitae (NVTA) - Platz 4 der aktuellen TF-Neo-Darvas-Liste, die bereits einen Breakout schaffte und weiter Richtung Norden zieht. Das Unternehmen spezialisiert sich auf die Entwicklung von technologischen Testverfahren, die zur Untersuchung von DNA benutzt werden.

Der mit rund 3,22 Mrd. USD kapitalisierten Konzern Omnicell (OMCL) - Platz 10 der aktuellen TF-Neo-Darvas-Liste gilt als einer den führenden Providern von Automations- und Businessinformations-Lösungen für medizinische Einrichtungen. Dabei gilt das Unternehmen bereits als Spezialist für Lösungen für Apotheken und Krankenhäuser im Bereich Medikamentenaufbewahrung und deren sichere Lagerung. Zum Portfolio gehören unter anderem Kommissionierugsautomaten, gesicherte elektronische Medikamenten-Abgabe- und -aufbewhrungssysteme sowie Zubehör wie Bliserkarten etc.

Für Wachstumsfantasie sorgt hier die angestrebte Expansion auf der internationalen Ebene. Auch neue Produktlösungen sollen positiv zur Geschäftsentwicklung beitragen. Darunter die neue digitale Plattform für das Medikamenten-Management. Diese skalierbare und sehr flexible Lösung eignet sich hervorragend für das Management rund um Medikamentenverabreichung, -lagerung und -veräußerung sowohl für große Krankenhäuser als auch für relativ kleinere und übersichtlichere Apotheken-Betriebe. Im Großen und Ganzen ist sie eine Antwort auf die Tatsache, dass die Kosten für pharmazeutische Services und Dienstleistungen 10-mal so schnell wachsen als die Gewinne der Krankenhäuser. Daher ist ein einfaches, aber dennoch globales Steuerungsinstrument für Medikamente ein absolutes Muss. Damit lassen sich die Kosten einer inneffizienten und verschwenderischen Medikamentenverwendung signifikant senken, was OMCL mit seiner vollkommen automatisierten Lösung selbstverständlich eine hohe Nachfrage bescheren könnte. Die Plattform an sich ist in ihrer Verwendung sehr intuitiv und kann sowohl von den Ärzten als auch von den Gesundheits- und Krankenpflegerinnen, oder Apothekern verwendet werden. Gleichzeitig überwacht das System die jeweilige Medikamentendosierung, was zur signifikanten Senkung der Fehler-Quote bei der Medikamentenverabreichung führen dürfte.

Die Wachstumsstory, die hier also gespielt wird, basiert auf der Annahme einer Digitalisierungs- und Automatisierungs-Welle, die schon bald medizinische Einrichtungen erfassen dürfte. Katalysiert wird diese Entwicklung zunächst durch Einsparungspotenziale sowie der offensichtlichen Steigerung der Effektivität und Effizienz beim Einsatz vom Medizinpersonal. Ferner dürfte auch der Trend zur personalisierten Medizin ebenfalls zur positiven Entwicklung beitragen. Operativ betrachtet konnte der Konzern zuletzt ohnehin mit einer 7,8%igen Q4-Umsatzsteigerung auf 211,8 Mio. USD (Konsens: 215,4 Mio. USD) bei einem EPS von 0,70 USD (Konsens: 0,67 USD) überzeugen. Für 2019 rechnet der Konsens mit einem EPS von 2,50 USD wobei 2020 schon 2,88 USD je Aktie bei einem entsprechenden Umsatzanstieg auf 890,79 Mio. USD bzw. 985,17 Mio. USD erwartet werden.

Auf die Breakout-Watchlist als ein aussichtsreicher Trendfortsetzungskandidat kommt heute die Aktie des mit rund 1,22 Mrd. USD kapitalisierten Konzerns eHealth (EHTH) - Platz 1 der aktuellen TF-Neo-Darvas-Liste. Der Konzern fungiert als Anbieter einer Plattform für die Online-Analyse, -Vergleich und den -Abschluss von Krankenversicherungen. Adressiert werden im Wesentlichen die Privatpersonen, sowie die kleinen und mittleren Unternehmen. Und die Wachstumsdynamik zeigt deutlich, dass das Produkt- bzw. Service-Angebot aktuell richtig gut ankommt. Als Wachstumstreiber fungiert hier eindeutig die Digitalisierung, wobei immer mehr Dienstleistungen und Services via Online-Plattforme angeboten werden. Gleichzeitig profitiert das Unternehmen auch vom demografischen Wandel. Die Bevölkerung wird immer älter, womit die Nachfrage nach personifizierten Services rund um Krankenversicherungen weiterhin kontinuierlich zunehmen dürfte.

Der letzte positive Impuls im operativen Sinne, der den Wert seinerzeit zur Trendfortsetzung verleihen hat, kam von den besser als erwarteten Q4-Zahlen und einer starken FY19-Prognose. Dabei stieg der Q4-Umsatz im Vergleich zum Vorjahreswert um im Vergleich zum Vorjahreswert um beachtliche 62 % auf 134,9 Mio. USD (Konsens: 134,58 Mio. USD). Das EPS von 1,61 USD fiel jedoch unter den erwarteten 1,96 USD aus. Angetrieben wird das Geschäft von der starken Entwicklung rund um die Vermittlung von Krankenversicherungen. Für Aufmerksamkeit sorgte aber auch die offerierte FY19-Prognose: dabei rechnet das Unternehmen mit einem Umsatz im Bereich von 290-310 Mio. USD (Kosens: 300,55 USD) bei einem EPS von 1,22-1,33 USD (Konsens: 1,71 USD).

Und wo das Ganze im charttechnischen Sinne hinführen könnte, sieht man deutlich an der starken Entwicklung bei der Aktie des mit rund 1,76 Mrd. USD kapitalisierten Konzerns InVitae (NVTA) - Platz 4 der aktuellen TF-Neo-Darvas-Liste, die bereits einen Breakout schaffte und weiter Richtung Norden zieht. Das Unternehmen spezialisiert sich auf die Entwicklung von technologischen Testverfahren, die zur Untersuchung von DNA benutzt werden. Das Genmaterial wird dabei auf Anomalien und erbbedingte Krankheiten u.a. Krebs, neurologische Störungen, pädiatrische Erkrankungen sowie Herz-Kreislauf- und Stoffwechselstörungen untersucht. Als Wachstumstreiber fungiert hier im globalen Sinne der technologische Fortschritt, wobei die Anzahl von DNA-basierten Tests zur Prävention oder einer genaueren Diagnose kontinuierlich zunimmt.

Der positive Impuls, der die Aktie auf dieses Niveau brachte, kam Ende Februar mit besser als erwarteten Quartalszahlen. Dabei gelang es der Gesellschaft seine Q4-Erlöse im Vergleich zum Vorjahreswert um 78,6 % auf 44,55 Mio. USD (Konsens: 40,78 Mio. USD) zu steigern. Der EPS-Verlust von -0,40 USD fiel ebenfalls besser als die erwarteten -0,45 USD aus. Auf der Jahresebene war die Entwicklung noch beeindruckender. Der 2018er-Umsatz stieg um 117 % auf 147,7 Mio. USD, wobei die Anzahl von DNA-Test sich um 102 % auf 303.000 erhöhe. Dies spricht für eine sehr starke Nachfragedynamik, die u.a. durch den Bedarf von besseren diagnostischen Mitteln zur effektiven Therapie zusätzlich katalysiert wird.

Für das laufende Fiskaljahr geht der Konzern von einer weiterhin starken Nachfragesituation aus und rechnet daher mit der Durchführung von etwa 500.000 DNA-Tests, wobei 2020 schon eine Marke von 1 Million angepeilt wird. Gleichzeitig bemüht sich die Gesellschaft um die Entwicklung neuerer Testverfahren, um die Reichweite seines Produktportfolios entsprechend zu vergrößern. Und so rechnet der Konsens für 2019 mit einem EPS-Verlust von -1,76 USD, wobei 2020 schon eine Verbesserung auf -1,00 USD je Aktie bei einer kontinuierlichen Umsatzsteigerung auf 220,94 Mio. USD bzw. 319,86 Mio. USD erwartet werden.

Verantwortlicher Redakteur: Kulikov Leonid, Aufklärung über mögliche Interessenskonflikte. Der Autor dieses Artikels besitzt derzeit keine Aktien, die im Artikel erwähnt werden. Sollte der Autor in den nächsten 24 Stunden eine Position in der Aktie aufbauen, gilt ab dem Zeitpunkt der Positionseröffnung folgende Haltefrist: Keine.

Der mit rund 3,22 Mrd. USD kapitalisierten Konzern Omnicell (OMCL) - Platz 10 der aktuellen TF-Neo-Darvas-Liste gilt als einer den führenden Providern von Automations- und Businessinformations-Lösungen für medizinische Einrichtungen. Dabei gilt das Unternehmen bereits als Spezialist für Lösungen für Apotheken und Krankenhäuser im Bereich Medikamentenaufbewahrung und deren sichere Lagerung. Zum Portfolio gehören unter anderem Kommissionierugsautomaten, gesicherte elektronische Medikamenten-Abgabe- und -aufbewhrungssysteme sowie Zubehör wie Bliserkarten etc.

Für Wachstumsfantasie sorgt hier die angestrebte Expansion auf der internationalen Ebene. Auch neue Produktlösungen sollen positiv zur Geschäftsentwicklung beitragen. Darunter die neue digitale Plattform für das Medikamenten-Management. Diese skalierbare und sehr flexible Lösung eignet sich hervorragend für das Management rund um Medikamentenverabreichung, -lagerung und -veräußerung sowohl für große Krankenhäuser als auch für relativ kleinere und übersichtlichere Apotheken-Betriebe. Im Großen und Ganzen ist sie eine Antwort auf die Tatsache, dass die Kosten für pharmazeutische Services und Dienstleistungen 10-mal so schnell wachsen als die Gewinne der Krankenhäuser. Daher ist ein einfaches, aber dennoch globales Steuerungsinstrument für Medikamente ein absolutes Muss. Damit lassen sich die Kosten einer inneffizienten und verschwenderischen Medikamentenverwendung signifikant senken, was OMCL mit seiner vollkommen automatisierten Lösung selbstverständlich eine hohe Nachfrage bescheren könnte. Die Plattform an sich ist in ihrer Verwendung sehr intuitiv und kann sowohl von den Ärzten als auch von den Gesundheits- und Krankenpflegerinnen, oder Apothekern verwendet werden. Gleichzeitig überwacht das System die jeweilige Medikamentendosierung, was zur signifikanten Senkung der Fehler-Quote bei der Medikamentenverabreichung führen dürfte.

Die Wachstumsstory, die hier also gespielt wird, basiert auf der Annahme einer Digitalisierungs- und Automatisierungs-Welle, die schon bald medizinische Einrichtungen erfassen dürfte. Katalysiert wird diese Entwicklung zunächst durch Einsparungspotenziale sowie der offensichtlichen Steigerung der Effektivität und Effizienz beim Einsatz vom Medizinpersonal. Ferner dürfte auch der Trend zur personalisierten Medizin ebenfalls zur positiven Entwicklung beitragen. Operativ betrachtet konnte der Konzern zuletzt ohnehin mit einer 7,8%igen Q4-Umsatzsteigerung auf 211,8 Mio. USD (Konsens: 215,4 Mio. USD) bei einem EPS von 0,70 USD (Konsens: 0,67 USD) überzeugen. Für 2019 rechnet der Konsens mit einem EPS von 2,50 USD wobei 2020 schon 2,88 USD je Aktie bei einem entsprechenden Umsatzanstieg auf 890,79 Mio. USD bzw. 985,17 Mio. USD erwartet werden.

Auf die Breakout-Watchlist als ein aussichtsreicher Trendfortsetzungskandidat kommt heute die Aktie des mit rund 1,22 Mrd. USD kapitalisierten Konzerns eHealth (EHTH) - Platz 1 der aktuellen TF-Neo-Darvas-Liste. Der Konzern fungiert als Anbieter einer Plattform für die Online-Analyse, -Vergleich und den -Abschluss von Krankenversicherungen. Adressiert werden im Wesentlichen die Privatpersonen, sowie die kleinen und mittleren Unternehmen. Und die Wachstumsdynamik zeigt deutlich, dass das Produkt- bzw. Service-Angebot aktuell richtig gut ankommt. Als Wachstumstreiber fungiert hier eindeutig die Digitalisierung, wobei immer mehr Dienstleistungen und Services via Online-Plattforme angeboten werden. Gleichzeitig profitiert das Unternehmen auch vom demografischen Wandel. Die Bevölkerung wird immer älter, womit die Nachfrage nach personifizierten Services rund um Krankenversicherungen weiterhin kontinuierlich zunehmen dürfte.

Der letzte positive Impuls im operativen Sinne, der den Wert seinerzeit zur Trendfortsetzung verleihen hat, kam von den besser als erwarteten Q4-Zahlen und einer starken FY19-Prognose. Dabei stieg der Q4-Umsatz im Vergleich zum Vorjahreswert um im Vergleich zum Vorjahreswert um beachtliche 62 % auf 134,9 Mio. USD (Konsens: 134,58 Mio. USD). Das EPS von 1,61 USD fiel jedoch unter den erwarteten 1,96 USD aus. Angetrieben wird das Geschäft von der starken Entwicklung rund um die Vermittlung von Krankenversicherungen. Für Aufmerksamkeit sorgte aber auch die offerierte FY19-Prognose: dabei rechnet das Unternehmen mit einem Umsatz im Bereich von 290-310 Mio. USD (Kosens: 300,55 USD) bei einem EPS von 1,22-1,33 USD (Konsens: 1,71 USD).

Und wo das Ganze im charttechnischen Sinne hinführen könnte, sieht man deutlich an der starken Entwicklung bei der Aktie des mit rund 1,76 Mrd. USD kapitalisierten Konzerns InVitae (NVTA) - Platz 4 der aktuellen TF-Neo-Darvas-Liste, die bereits einen Breakout schaffte und weiter Richtung Norden zieht. Das Unternehmen spezialisiert sich auf die Entwicklung von technologischen Testverfahren, die zur Untersuchung von DNA benutzt werden. Das Genmaterial wird dabei auf Anomalien und erbbedingte Krankheiten u.a. Krebs, neurologische Störungen, pädiatrische Erkrankungen sowie Herz-Kreislauf- und Stoffwechselstörungen untersucht. Als Wachstumstreiber fungiert hier im globalen Sinne der technologische Fortschritt, wobei die Anzahl von DNA-basierten Tests zur Prävention oder einer genaueren Diagnose kontinuierlich zunimmt.

Der positive Impuls, der die Aktie auf dieses Niveau brachte, kam Ende Februar mit besser als erwarteten Quartalszahlen. Dabei gelang es der Gesellschaft seine Q4-Erlöse im Vergleich zum Vorjahreswert um 78,6 % auf 44,55 Mio. USD (Konsens: 40,78 Mio. USD) zu steigern. Der EPS-Verlust von -0,40 USD fiel ebenfalls besser als die erwarteten -0,45 USD aus. Auf der Jahresebene war die Entwicklung noch beeindruckender. Der 2018er-Umsatz stieg um 117 % auf 147,7 Mio. USD, wobei die Anzahl von DNA-Test sich um 102 % auf 303.000 erhöhe. Dies spricht für eine sehr starke Nachfragedynamik, die u.a. durch den Bedarf von besseren diagnostischen Mitteln zur effektiven Therapie zusätzlich katalysiert wird.

Für das laufende Fiskaljahr geht der Konzern von einer weiterhin starken Nachfragesituation aus und rechnet daher mit der Durchführung von etwa 500.000 DNA-Tests, wobei 2020 schon eine Marke von 1 Million angepeilt wird. Gleichzeitig bemüht sich die Gesellschaft um die Entwicklung neuerer Testverfahren, um die Reichweite seines Produktportfolios entsprechend zu vergrößern. Und so rechnet der Konsens für 2019 mit einem EPS-Verlust von -1,76 USD, wobei 2020 schon eine Verbesserung auf -1,00 USD je Aktie bei einer kontinuierlichen Umsatzsteigerung auf 220,94 Mio. USD bzw. 319,86 Mio. USD erwartet werden.

Verantwortlicher Redakteur: Kulikov Leonid, Aufklärung über mögliche Interessenskonflikte. Der Autor dieses Artikels besitzt derzeit keine Aktien, die im Artikel erwähnt werden. Sollte der Autor in den nächsten 24 Stunden eine Position in der Aktie aufbauen, gilt ab dem Zeitpunkt der Positionseröffnung folgende Haltefrist: Keine.