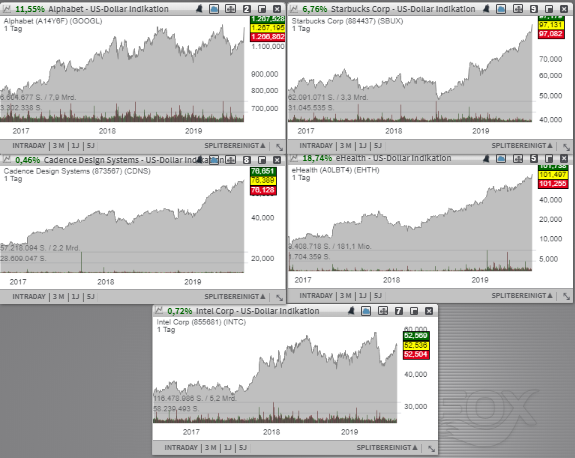

Sehr positiv gestaltet sich in der aktuellen Berichtssaison die newstechnischen Situation rund um die Aktie von Cadence Design Systems (CDNS) - Platz 86 der aktuellen TF-Wachstumswerte-Liste. Der Chipdesign-Software-Konzern spezialisiert sich auf die Entwicklung, Lizenzierung und den eigentlichen Vertrieb von EDA-Lösungen. Hinzu kommt die Aktie von eHealth (EHTH) - Platz 5 der aktuellen TF-Neo-Darvas-Liste, die heute vor dem Hintergrund starker Quartalszahlen mit einem etwa 10%igen Up-Gap in den Handel startet. Der Konzern ist Anbieter einer Plattform für die Online-Analyse, -Vergleich und den -Abschluss von Krankenversicherungen. Auf die Watchlist aufgrund besser als erwarteter Quartalszahlen samt einer starken Jahresprognose kommt heute die Aktie des Chipherstellers Intel (INTC) - Platz 85 der aktuellen TF-HQVS-Liste. Für Aufmerksamkeit sorgt heute eindeutig die Aktie des IT-Konzerns Alphabet (GOOGL) - Platz 37 der aktuellen TF-High-Quality-Liste, der weiterhin von dem Geschäft mit Online-Werbung profitieren kann. Schließlich ist es die Aktie von Starbucks (SBUX) - Platz 46 der aktuellen TF-Stabiles-Wachstum-Liste, die dank dem vollkommen intakten Konsumtrend ihre Bewegung Richtung Norden problemlos fortsetzen kann!

Sehr positiv gestaltet sich in der aktuellen Berichtssaison die newstechnischen Situation rund um die Aktie des mit 21,32 Mrd. USD kapitalisierten Konzerns Cadence Design Systems (CDNS) - Platz 86 der aktuellen TF-Wachstumswerte-Liste. Das Unternehmen hat erneut starke Quartalszahlen samt einer angehobenen FY19-Prognose vorgelegt. Hinzu kamen auch positive Analastenkommentare, wobei das Kursziel auf bis zu 80 USD erhöht wurde. Der Q2-Umsatz stieg dabei im Vergleich zum Vorjahreswert um 12 % auf 580 Mio. USD (Konsens: 579,48 Mio. USD). Das EPS von 0,57 USD fiel ebenfalls besser als die erwarteten 0,53 USD aus. Als wachstumstreibend erwies sich die steigende Nachfrage nach speziellen technologischen Lösungen, angetrieben von zahlreichen Zukunftstrends wie AI, Cloud-Computing, DataCenter und 5G, wobei CDNS einen Anstieg entlang aller Produktsegmente verzeichnete.

Der Chipdesign-Software-Konzern spezialisiert sich auf die Entwicklung, Lizenzierung und den eigentlichen Vertrieb von EDA-Lösungen. Der besondere Fokus liegt dabei auf der Designgestaltung von elektronischen Halbleiter- Rechner-, Netzwerk- und Telekommunikationssystemen. Als Wachstumstreiber fungiert hier eindeutig das Bedürfnis nach neuen, schnelleren und leistungsfähigeren Chiplösungen, das durch zahlreiche Zukunftstrends wie VR, Big Data, IoT, oder auch E-Commerce, 5G, KI, und Cloud-Computing angetrieben wird. Auf der globalen Ebene ist es die allgemeine Digitalisierung und Daten-getriebene Ökonomie, wobei man darunter den Aufschwung solcher Segmente wie Mobile, Cloud- und Data-Centren, Edge Computing aber auch KI, Machine Learning und ähnlicher Trends zusammenfassen kann. Für das laufende Fiskaljahr rechnet der Konzern mit einem weiteren Umsatzanstieg auf 2,315-2,335 Mrd. USD statt 2,31-2,34 Mrd. USD Konsens: 3,32 Mrd. USD) bei einem EPS von 2,11-2,17 USD statt 2,04-2,12 USD (Konsens: 2,09 USD).

Hinzu kommt die Aktie des mit rund 1,86 Mrd. USD kapitalisierten Konzerns eHealth (EHTH) - Platz 5 der aktuellen TF-Neo-Darvas-Liste, die heute vor dem Hintergrund starker Quartalszahlen mit einem etwa 10%igen Up-Gap in den Handel startet. Der Konzern ist Anbieter einer Plattform für die Online-Analyse, -Vergleich und den -Abschluss von Krankenversicherungen. Adressiert werden im Wesentlichen die Privatpersonen, sowie die kleinen und mittleren Unternehmen. Und die Wachstumsdynamik zeigt deutlich, dass das Produkt- bzw. Service-Angebot aktuell richtig gut ankommt. Als Wachstumstreiber fungiert hier eindeutig die Digitalisierung, wobei immer mehr Dienstleistungen und Services via Online-Plattforme angeboten werden. Gleichzeitig profitiert das Unternehmen auch vom demografischen Wandel. Die Bevölkerung wird immer älter, womit die Nachfrage nach personifizierten Services rund um Krankenversicherungen weiterhin kontinuierlich zunehmen dürfte.

Wie der Konzern nun kommunizierte, stieg der Q2-Umsatz im Vergleich zum Vorjahreswert um 101 % auf 65,8 Mio. USD (Konsens: 41,65 Mio. USD), wobei das EPS von 0,10 USD weit über den erwarteten -0,36 USD lag. Angetrieben wird das Geschäft von der starken Entwicklung rund um die Vermittlung von Krankenversicherungen (Medicare), wo man mit einem 78%igen Wachstum der Medicare-Mitglieder-Base sowie mit einen 105%igen Umsatzwachstum aufwarten konnte. Für Aufmerksamkeit sorgte aber auch die offerierte FY19-Prognose: dabei rechnet das Unternehmen für das laufende Fiskaljahr mit einem Umsatz im Bereich von 365-385 Mio. USD (Konsens: 329,22 Mio. USD) bei einem EPS von 1,77-1,97 Mio. USD (Konsens: 1,62 Mio. USD). Für 2020 rechnet der Konsens mit einem EPS von 2,15 USD, wobei 2021 schon 3,10 USD je Aktie bei einem entsprechenden Umsatzanstieg auf 395,00 Mio. USD bzw. 498,10 Mio. USD erwartet werden.

Auf die Watchlist aufgrund besser als erwarteter Quartalszahlen samt einer starken Jahresprognose kommt heute die Aktie des mit rund 248 Mrd. USD kapitalisierten Chipherstellers Intel (INTC) - Platz 85 der aktuellen TF-HQVS-Liste. Dabei fiel zwar der Q2-Umsatz im Vergleich zum Vorjahreswert um 2,7 % auf 16,5 Mrd. USD bleib damit jedoch immer noch über den Konsenserwartungen von 15,7 Mrd. USD). Das EPS von 1,06 USD lag ebenfalls über den erwarteten 0,86 USD. Getragen wurde die Performance im Wesentlichen durch eine sehr solide Entwicklung im Geschäft mit PC-Prozessoren (+1 % auf 8,8 Mrd. USD), während die Sparte rund um Serverchips einen 10%igen Umsatzrückgang auf rund 5 Mrd. USD) verzeichnete. Als Wachstumstreiber des PC-Geschäfts erwies sich die höhere Nachfrage nach Notebook-Prozessoren (+15 %).

Für Optimismus und zunehmende Zuversicht sorgte aber im Wesentlichen die angehobene Jahresprognose, womit die allgemeine Wachstumsstory weiter intakt bleibt. Die Etablierung digitaler Trends wie IoT, Automotive, BigData, KI etc. braucht eben leistungsfähigere Microchip- und Speicherlösungen, weswegen die Halbleiterbranche weiterhin eine starke Nachfrage verzeichnen dürfte. Das EPS19 wird nun im Bereich von 4,40 USD statt 4,35 USD (Konsens: 4,24 USD) bei einem Umsatz von 69,5 Mrd. USD (Konsens: 68,34 Mrd. USD) erwartet. Für 2020 rechnet der Konsens bereits mit einem EPS von 4,52 USD, bei einem Umsatzanstieg auf 71,62 Mrd. USD. Eine positive Wirkung hat in diesem Zusammenhang auch die Veräußerung des 5G-Mobilfunkmodem-Geschäfts an Apple. Nachdem Apple und Qualcomm sich in einem großen Patentstreit zuletzt geeinigt haben, wäre die Gefahr groß, dass man Apple als Großkunden verlieren würde, zumal Apple selbst bereits mit der Entwicklung eigener 5G-Chips begonnen hat. Daher dürfte dieser Deal sich für beide Parteien als eine Win-Win-Situation herausstellen.

Für Aufmerksamkeit sorgt heute eindeutig die Aktie des mit rund 856 Mrd. USD IT-Konzerns Alphabet (GOOGL) - Platz 37 der aktuellen TF-High-Quality-Liste, die heute kurstechnisch nicht nur von starken Quartalszahlen, sondern auch vom zunehmenden institutionellen Support profitiert, wobei die Analysten ihre Kursziele auf bist zu 1.450 USD erhöht haben. Was die Konzernperformance anbetrifft, so war sie besser als erwartet ausgefallen. Dabei stieg der Q2-Umsatz im Vergleich zum Vorjahreswert um 19,3 % auf 38,94 Mrd. USD (Konsens: 38,15 Mrd. USD), wobei das EPS von 14,21 USD deutlich über den erwarteten 11,30 USD lag.

Als Wachstumstreiber erwies sich erneut das starke Geschäft mit der Werbung, das etwa 85 % der Gesamtumsätze generiert. Die Umsätze dieser Sparte legten in Q2 um 28 % auf 32,6 Mrd. USD zu. Das positive Q-Ergebnis behalten wir weiter im Hinterkopf, da diese eine indikatorische Wirkung für die Branchenverfassung rund um internetbasierte Werbeservices aufweist. Was allerdings im Fall Alphabet für eine immer deutlich werdende Wachstumsfantasie sorgt, ist die zunehmenden Bedeutung des Cloud-Geschäfts, aber auch andere aufkommende Zukunftstrends wie z. B. das autonome Fahren (Geschäfts-Sparte Waymo). Denn auch diese Segmente haben in der vergangenen Quartalsperiode mit einer Umsatzsteigerung aufwarten können, trugen allerdings mit ihren verhältnisweise kleineren Erlösen kaum nennenswert zu den Konzernerlösen bei. Damit ist also GOOGL weiter auf Wachstumskurs und könnte mittelfristig sogar neue profitable Trendrichtungen erschließen. Watchlist.

Sehr positiv entwickelt sich schließlich auch die news- und charttechnische Situation rund um Die Aktie von Starbucks (SBUX) - Platz 46 der aktuellen TF-Stabiles-Wachstum-Liste, die heute vor dem Hintergrund starker Quartalszahlen ihre Trendbewegung Richtung Norden weiter fortsetzen dürfte. Wie der Konzern mitteilte, stieg der Q3-Umsatz im Vergleich zum Vorjahreswert um 8,1 % auf 6,82 Mrd. USD (Konsens: 6,67 Mrd. USD), wobei das EPS von 0,78 USD ebenfalls über den erwarteten 0,72 USD lag. Die vergleichbaren Store-Sales stiegen um 6 %, was für ein weiterhin starkes Nachfragemomentum spricht. Dabei profitierte das Unternehmen von der starken Entwicklung sowohl in den USA als auch China infolge des weiterhin starken Konsumtrends.

Gleichzeitig setzte der Konzern seine physische Expansion weiter fort und eröffnete in der vergangenen Quartalsperiode 442 neuen Stores, womit ihre Gesamtzahl sich auf 30.626 Lokale erhöhte. Bis Ende 2019 will Starbucks nach US-Vorbild auch ein Mobile- Order & Pay-Modell in China flächendeckend anbieten, was zu den noch höheren Einnahmen und einer stärkeren Geschäftsintensität beitragen dürfte. Entsprechend positiv fiel hier auch die offerierte Jahresprognose aus. Das Wachstum bei den vergleichbaren Store-Sales wird nun bei 4 % statt 3-4 % angepeilt. Das EPS sollte dabei im Bereich von 2,80-2,82 USD statt 2,75-2,79 USD rauskommen. Für 2020 rechnet der Konsens mit einem EPS von 3,10 USD, wobei 2021 schon 3,50 USD je Aktie bei einem entsprechenden Umsatzanstieg auf 28,25 Mrd. USD bzw. 30,24 Mrd. USD erwartet werden.

Verantwortlicher Redakteur: Kulikov Leonid, Aufklärung über mögliche Interessenskonflikte. Der Autor dieses Artikels besitzt derzeit keine Aktien, die im Artikel erwähnt werden. Sollte der Autor in den nächsten 24 Stunden eine Position in der Aktie aufbauen, gilt ab dem Zeitpunkt der Positionseröffnung folgende Haltefrist: Keine.

Sehr positiv gestaltet sich in der aktuellen Berichtssaison die newstechnischen Situation rund um die Aktie des mit 21,32 Mrd. USD kapitalisierten Konzerns Cadence Design Systems (CDNS) - Platz 86 der aktuellen TF-Wachstumswerte-Liste. Das Unternehmen hat erneut starke Quartalszahlen samt einer angehobenen FY19-Prognose vorgelegt. Hinzu kamen auch positive Analastenkommentare, wobei das Kursziel auf bis zu 80 USD erhöht wurde. Der Q2-Umsatz stieg dabei im Vergleich zum Vorjahreswert um 12 % auf 580 Mio. USD (Konsens: 579,48 Mio. USD). Das EPS von 0,57 USD fiel ebenfalls besser als die erwarteten 0,53 USD aus. Als wachstumstreibend erwies sich die steigende Nachfrage nach speziellen technologischen Lösungen, angetrieben von zahlreichen Zukunftstrends wie AI, Cloud-Computing, DataCenter und 5G, wobei CDNS einen Anstieg entlang aller Produktsegmente verzeichnete.

Der Chipdesign-Software-Konzern spezialisiert sich auf die Entwicklung, Lizenzierung und den eigentlichen Vertrieb von EDA-Lösungen. Der besondere Fokus liegt dabei auf der Designgestaltung von elektronischen Halbleiter- Rechner-, Netzwerk- und Telekommunikationssystemen. Als Wachstumstreiber fungiert hier eindeutig das Bedürfnis nach neuen, schnelleren und leistungsfähigeren Chiplösungen, das durch zahlreiche Zukunftstrends wie VR, Big Data, IoT, oder auch E-Commerce, 5G, KI, und Cloud-Computing angetrieben wird. Auf der globalen Ebene ist es die allgemeine Digitalisierung und Daten-getriebene Ökonomie, wobei man darunter den Aufschwung solcher Segmente wie Mobile, Cloud- und Data-Centren, Edge Computing aber auch KI, Machine Learning und ähnlicher Trends zusammenfassen kann. Für das laufende Fiskaljahr rechnet der Konzern mit einem weiteren Umsatzanstieg auf 2,315-2,335 Mrd. USD statt 2,31-2,34 Mrd. USD Konsens: 3,32 Mrd. USD) bei einem EPS von 2,11-2,17 USD statt 2,04-2,12 USD (Konsens: 2,09 USD).

Hinzu kommt die Aktie des mit rund 1,86 Mrd. USD kapitalisierten Konzerns eHealth (EHTH) - Platz 5 der aktuellen TF-Neo-Darvas-Liste, die heute vor dem Hintergrund starker Quartalszahlen mit einem etwa 10%igen Up-Gap in den Handel startet. Der Konzern ist Anbieter einer Plattform für die Online-Analyse, -Vergleich und den -Abschluss von Krankenversicherungen. Adressiert werden im Wesentlichen die Privatpersonen, sowie die kleinen und mittleren Unternehmen. Und die Wachstumsdynamik zeigt deutlich, dass das Produkt- bzw. Service-Angebot aktuell richtig gut ankommt. Als Wachstumstreiber fungiert hier eindeutig die Digitalisierung, wobei immer mehr Dienstleistungen und Services via Online-Plattforme angeboten werden. Gleichzeitig profitiert das Unternehmen auch vom demografischen Wandel. Die Bevölkerung wird immer älter, womit die Nachfrage nach personifizierten Services rund um Krankenversicherungen weiterhin kontinuierlich zunehmen dürfte.

Wie der Konzern nun kommunizierte, stieg der Q2-Umsatz im Vergleich zum Vorjahreswert um 101 % auf 65,8 Mio. USD (Konsens: 41,65 Mio. USD), wobei das EPS von 0,10 USD weit über den erwarteten -0,36 USD lag. Angetrieben wird das Geschäft von der starken Entwicklung rund um die Vermittlung von Krankenversicherungen (Medicare), wo man mit einem 78%igen Wachstum der Medicare-Mitglieder-Base sowie mit einen 105%igen Umsatzwachstum aufwarten konnte. Für Aufmerksamkeit sorgte aber auch die offerierte FY19-Prognose: dabei rechnet das Unternehmen für das laufende Fiskaljahr mit einem Umsatz im Bereich von 365-385 Mio. USD (Konsens: 329,22 Mio. USD) bei einem EPS von 1,77-1,97 Mio. USD (Konsens: 1,62 Mio. USD). Für 2020 rechnet der Konsens mit einem EPS von 2,15 USD, wobei 2021 schon 3,10 USD je Aktie bei einem entsprechenden Umsatzanstieg auf 395,00 Mio. USD bzw. 498,10 Mio. USD erwartet werden.

Auf die Watchlist aufgrund besser als erwarteter Quartalszahlen samt einer starken Jahresprognose kommt heute die Aktie des mit rund 248 Mrd. USD kapitalisierten Chipherstellers Intel (INTC) - Platz 85 der aktuellen TF-HQVS-Liste. Dabei fiel zwar der Q2-Umsatz im Vergleich zum Vorjahreswert um 2,7 % auf 16,5 Mrd. USD bleib damit jedoch immer noch über den Konsenserwartungen von 15,7 Mrd. USD). Das EPS von 1,06 USD lag ebenfalls über den erwarteten 0,86 USD. Getragen wurde die Performance im Wesentlichen durch eine sehr solide Entwicklung im Geschäft mit PC-Prozessoren (+1 % auf 8,8 Mrd. USD), während die Sparte rund um Serverchips einen 10%igen Umsatzrückgang auf rund 5 Mrd. USD) verzeichnete. Als Wachstumstreiber des PC-Geschäfts erwies sich die höhere Nachfrage nach Notebook-Prozessoren (+15 %).

Für Optimismus und zunehmende Zuversicht sorgte aber im Wesentlichen die angehobene Jahresprognose, womit die allgemeine Wachstumsstory weiter intakt bleibt. Die Etablierung digitaler Trends wie IoT, Automotive, BigData, KI etc. braucht eben leistungsfähigere Microchip- und Speicherlösungen, weswegen die Halbleiterbranche weiterhin eine starke Nachfrage verzeichnen dürfte. Das EPS19 wird nun im Bereich von 4,40 USD statt 4,35 USD (Konsens: 4,24 USD) bei einem Umsatz von 69,5 Mrd. USD (Konsens: 68,34 Mrd. USD) erwartet. Für 2020 rechnet der Konsens bereits mit einem EPS von 4,52 USD, bei einem Umsatzanstieg auf 71,62 Mrd. USD. Eine positive Wirkung hat in diesem Zusammenhang auch die Veräußerung des 5G-Mobilfunkmodem-Geschäfts an Apple. Nachdem Apple und Qualcomm sich in einem großen Patentstreit zuletzt geeinigt haben, wäre die Gefahr groß, dass man Apple als Großkunden verlieren würde, zumal Apple selbst bereits mit der Entwicklung eigener 5G-Chips begonnen hat. Daher dürfte dieser Deal sich für beide Parteien als eine Win-Win-Situation herausstellen.

Für Aufmerksamkeit sorgt heute eindeutig die Aktie des mit rund 856 Mrd. USD IT-Konzerns Alphabet (GOOGL) - Platz 37 der aktuellen TF-High-Quality-Liste, die heute kurstechnisch nicht nur von starken Quartalszahlen, sondern auch vom zunehmenden institutionellen Support profitiert, wobei die Analysten ihre Kursziele auf bist zu 1.450 USD erhöht haben. Was die Konzernperformance anbetrifft, so war sie besser als erwartet ausgefallen. Dabei stieg der Q2-Umsatz im Vergleich zum Vorjahreswert um 19,3 % auf 38,94 Mrd. USD (Konsens: 38,15 Mrd. USD), wobei das EPS von 14,21 USD deutlich über den erwarteten 11,30 USD lag.

Als Wachstumstreiber erwies sich erneut das starke Geschäft mit der Werbung, das etwa 85 % der Gesamtumsätze generiert. Die Umsätze dieser Sparte legten in Q2 um 28 % auf 32,6 Mrd. USD zu. Das positive Q-Ergebnis behalten wir weiter im Hinterkopf, da diese eine indikatorische Wirkung für die Branchenverfassung rund um internetbasierte Werbeservices aufweist. Was allerdings im Fall Alphabet für eine immer deutlich werdende Wachstumsfantasie sorgt, ist die zunehmenden Bedeutung des Cloud-Geschäfts, aber auch andere aufkommende Zukunftstrends wie z. B. das autonome Fahren (Geschäfts-Sparte Waymo). Denn auch diese Segmente haben in der vergangenen Quartalsperiode mit einer Umsatzsteigerung aufwarten können, trugen allerdings mit ihren verhältnisweise kleineren Erlösen kaum nennenswert zu den Konzernerlösen bei. Damit ist also GOOGL weiter auf Wachstumskurs und könnte mittelfristig sogar neue profitable Trendrichtungen erschließen. Watchlist.

Sehr positiv entwickelt sich schließlich auch die news- und charttechnische Situation rund um Die Aktie von Starbucks (SBUX) - Platz 46 der aktuellen TF-Stabiles-Wachstum-Liste, die heute vor dem Hintergrund starker Quartalszahlen ihre Trendbewegung Richtung Norden weiter fortsetzen dürfte. Wie der Konzern mitteilte, stieg der Q3-Umsatz im Vergleich zum Vorjahreswert um 8,1 % auf 6,82 Mrd. USD (Konsens: 6,67 Mrd. USD), wobei das EPS von 0,78 USD ebenfalls über den erwarteten 0,72 USD lag. Die vergleichbaren Store-Sales stiegen um 6 %, was für ein weiterhin starkes Nachfragemomentum spricht. Dabei profitierte das Unternehmen von der starken Entwicklung sowohl in den USA als auch China infolge des weiterhin starken Konsumtrends.

Gleichzeitig setzte der Konzern seine physische Expansion weiter fort und eröffnete in der vergangenen Quartalsperiode 442 neuen Stores, womit ihre Gesamtzahl sich auf 30.626 Lokale erhöhte. Bis Ende 2019 will Starbucks nach US-Vorbild auch ein Mobile- Order & Pay-Modell in China flächendeckend anbieten, was zu den noch höheren Einnahmen und einer stärkeren Geschäftsintensität beitragen dürfte. Entsprechend positiv fiel hier auch die offerierte Jahresprognose aus. Das Wachstum bei den vergleichbaren Store-Sales wird nun bei 4 % statt 3-4 % angepeilt. Das EPS sollte dabei im Bereich von 2,80-2,82 USD statt 2,75-2,79 USD rauskommen. Für 2020 rechnet der Konsens mit einem EPS von 3,10 USD, wobei 2021 schon 3,50 USD je Aktie bei einem entsprechenden Umsatzanstieg auf 28,25 Mrd. USD bzw. 30,24 Mrd. USD erwartet werden.

Verantwortlicher Redakteur: Kulikov Leonid, Aufklärung über mögliche Interessenskonflikte. Der Autor dieses Artikels besitzt derzeit keine Aktien, die im Artikel erwähnt werden. Sollte der Autor in den nächsten 24 Stunden eine Position in der Aktie aufbauen, gilt ab dem Zeitpunkt der Positionseröffnung folgende Haltefrist: Keine.