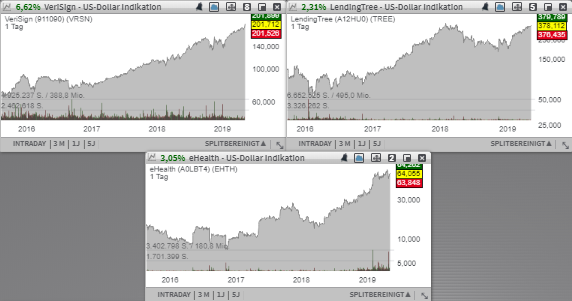

Auf die Breakout-Watchlist als ein aussichtsreicher Trendfortsetzungskandidat kommt heute die Aktie des mit rund 1,36 Mrd. USD kapitalisierten Konzerns eHealth (EHTH) - Platz 4 der aktuellen TF-Neo-Darvas-Liste, die zuletzt stark unter Druck geraten ist. Das Unternehmen hat erneut mit einem sehr starken Q-Ergebnis überzeugt und seine Prognose für das laufende Fiskaljahr angehoben, was nicht ignoriert werden darf. Eine weitere Aktie, die wir aufgrund eines soliden Q-Ergebnisses samt einer angehobenen Wachstumsprognose im Blick behalten werden, gehört dem mit rund 4,97 Mrd. USD kapitalisierten Konzerns LendingTree (TREE). Das Unternehmen betreibt eine Webseite, die u.a. mit Privatdarlehen wirbt. Schlißlich ist es die Aktie des mit rund 22,59 Mrd. USD kapitalisierten Konzern VeriSign (VRSN), die wir heute vor dem Hintergrund eines soliden Q-Ergebnisses auf der Watchlist behalten werden. Das Unternehmen ist eine Softwarefirma, die Internet-Infrastrukturdienste anbietet.

Liebe Trader und Investoren,

auf die Breakout-Watchlist als ein aussichtsreicher Trendfortsetzungskandidat kommt heute die Aktie des mit rund 1,36 Mrd. USD kapitalisierten Konzerns eHealth (EHTH) - Platz 4 der aktuellen TF-Neo-Darvas-Liste, die zuletzt stark unter Druck geraten ist. Was die Aktie nun entsprechend bewegen dürfte, ist das hervorragende Q1-Ergebnis samt einer angehobenen Prognose für 2019. Der Q1-Umsatz stieg dabei im Vergleich zum Vorjahreswert um 59,7 % auf 68,8 Mio. USD (Konsens: 51,1 Mio. USD), wobei das EPS von 0,33 USD weit über den erwarteten -0,10 USD lag. Angetrieben wird das Geschäft von der starken Entwicklung rund um die Vermittlung von Krankenversicherungen (Medicare), wo man mit einem 78%igen Umsatzwachstum aufwarten konnte. Für Aufmerksamkeit sorgte aber auch die offerierte FY19-Prognose: dabei rechnet das Unternehmen für das laufende Fiskaljahr mit einem Umsatz im Bereich von 315-335 Mio. USD statt 290-310 Mio. USD (Konsens: 304,74 USD) bei einem EPS von 1,54-1,73 USD statt 1,11-1,25 USD (Konsens: 1,30 USD).

Der Konzern fungiert als Anbieter einer Plattform für die Online-Analyse, -Vergleich und den -Abschluss von Krankenversicherungen. Adressiert werden im Wesentlichen die Privatpersonen, sowie die kleinen und mittleren Unternehmen. Und die Wachstumsdynamik zeigt deutlich, dass das Produkt- bzw. Service-Angebot aktuell richtig gut ankommt. Als Wachstumstreiber fungiert hier eindeutig die Digitalisierung, wobei immer mehr Dienstleistungen und Services via Online-Plattforme angeboten werden. Gleichzeitig profitiert das Unternehmen auch vom demografischen Wandel. Die Bevölkerung wird immer älter, womit die Nachfrage nach personifizierten Services rund um Krankenversicherungen weiterhin kontinuierlich zunehmen dürfte.

Eine weitere Aktie, die wir aufgrund eines soliden Q-Ergebnisses samt einer angehobenen Wachstumsprognose im Blick behalten werden, gehört dem mit rund 4,97 Mrd. USD kapitalisierten Konzerns LendingTree (TREE). Das Unternehmen betreibt eine Webseite, die u.a. mit Privatdarlehen wirbt. Damit positioniert sich der Konzern als Mittler in einer sehr lukrativen Nische des Finanzmarktes, die das klassische Bankensystem außen vorlässt. Die Zielgruppe sind hier eindeutig die Menschen, die aufgrund ihrer Vergangenheit oder der aktuellen Situation stets von Banken abgewiesen wurden. Gleichzeit profitiert der Konzern von der Verlagerung solcher Services ins Netz. Haupteinnahmequellen sind die Vermittlungen von Hypotheken, Studienkrediten, Kreditkarten und Versicherungen. Und gerade das Versicherungs-Geschäft zeigte im Vergangenen Quartal mit einem Umsatzplus von 63 % die stärkste Dynamik.

Was die eigentlichen Q1-Zahlen angeht, so stieg der Q1-Umsaz im Vergleich zum Vorjahreswert um 45 % auf 262,4 Mio. USD (Konsens: 239,58 Mio. USD). Das EPS von 1,10 USD fiel allerdings schwächer als die erwarteten 1,22 USD aus. Was hier allerdings für Zuversicht sorgt, ist die angehobene FY19-Prognose. Der 2019er-Umsatz wird nun bei 1,06-1,09 Mrd. USD statt 1,01-1,045 Mrd. USD (Konsens: 1,03 Mrd. USD) bei einem EBITDA von 210-220 Mio. USD statt 205-215 Mio. USD erwartet. Das Wachstum ist im Wesentlichen die Folge der klugen Übernahmepolitik, die der Konzern in den vergangenen Jahren konsequent ausgeübt hat.

Schließlich ist es die Aktie des mit rund 22,59 Mrd. USD kapitalisierten Konzern VeriSign (VRSN), die wir heute vor dem Hintergrund eines soliden Q-Ergebnisses auf der Watchlist behalten werden. Das Unternehmen ist eine Softwarefirma, die Internet-Infrastrukturdienste anbietet. Dazu gehören Domain-Name-Registrierungen, Treuhanddienste und cloudbasierte Netzwerkdienste für Unternehmenskunden. Angesichts der voranschreitenden Digitalisierung ist es eine sehr lukrative und profitable Nische, die der Konzern eingenommen hat. Dies spielgelt sich auch in der fast 48%igen Nettogewinnmarge und einem mehrjährigen Wachstum sowohl auf der Umsatz- als auch auf der Gewinnseite weider. Damit scheint die langfristige Wachstumsstory rund um die Verlagerung von Business-Feldern in die digitale Umgebung weiterhin intakt zu sein.

Auch im vergangenen 1. Quartal konnte Verisign mit sehr soliden Ergebnissen aufwarten. Der Q1-Umsatz stieg im Vergleich zum Vorjahreswert um 2,4 % auf 306,4 Mio. USD und lag somit nur knapp unter den erwarteten 302,6 Mio. USD. Das EPS von 1,31 USD fiel aber deutlich besser als die erwarteten 1,25 USD aus. Gleichzeitig gab man bekannt, dass die Q1-Anzahl von neuregistrierten Domains sich um 4,4 % auf 154,8 Millionen erhöht hat. Für Zuversicht und die Annahme eines anhaltenden Wachstums sorgte auch die offerierte FY19-Prognose. Dabei erwartet VRSN für das laufende Fiskaljahr einen Umsatz im Bereich von 1,220-1,235 Mrd. USD statt 1,215-1,235 Mrd. USD (Konsens: 1,23 Mrd. USD).

Verantwortlicher Redakteur: Kulikov Leonid, Aufklärung über mögliche Interessenskonflikte. Der Autor dieses Artikels besitzt derzeit keine Aktien, die im Artikel erwähnt werden. Sollte der Autor in den nächsten 24 Stunden eine Position in der Aktie aufbauen, gilt ab dem Zeitpunkt der Positionseröffnung folgende Haltefrist: Keine.

Liebe Trader und Investoren,

auf die Breakout-Watchlist als ein aussichtsreicher Trendfortsetzungskandidat kommt heute die Aktie des mit rund 1,36 Mrd. USD kapitalisierten Konzerns eHealth (EHTH) - Platz 4 der aktuellen TF-Neo-Darvas-Liste, die zuletzt stark unter Druck geraten ist. Was die Aktie nun entsprechend bewegen dürfte, ist das hervorragende Q1-Ergebnis samt einer angehobenen Prognose für 2019. Der Q1-Umsatz stieg dabei im Vergleich zum Vorjahreswert um 59,7 % auf 68,8 Mio. USD (Konsens: 51,1 Mio. USD), wobei das EPS von 0,33 USD weit über den erwarteten -0,10 USD lag. Angetrieben wird das Geschäft von der starken Entwicklung rund um die Vermittlung von Krankenversicherungen (Medicare), wo man mit einem 78%igen Umsatzwachstum aufwarten konnte. Für Aufmerksamkeit sorgte aber auch die offerierte FY19-Prognose: dabei rechnet das Unternehmen für das laufende Fiskaljahr mit einem Umsatz im Bereich von 315-335 Mio. USD statt 290-310 Mio. USD (Konsens: 304,74 USD) bei einem EPS von 1,54-1,73 USD statt 1,11-1,25 USD (Konsens: 1,30 USD).

Der Konzern fungiert als Anbieter einer Plattform für die Online-Analyse, -Vergleich und den -Abschluss von Krankenversicherungen. Adressiert werden im Wesentlichen die Privatpersonen, sowie die kleinen und mittleren Unternehmen. Und die Wachstumsdynamik zeigt deutlich, dass das Produkt- bzw. Service-Angebot aktuell richtig gut ankommt. Als Wachstumstreiber fungiert hier eindeutig die Digitalisierung, wobei immer mehr Dienstleistungen und Services via Online-Plattforme angeboten werden. Gleichzeitig profitiert das Unternehmen auch vom demografischen Wandel. Die Bevölkerung wird immer älter, womit die Nachfrage nach personifizierten Services rund um Krankenversicherungen weiterhin kontinuierlich zunehmen dürfte.

Eine weitere Aktie, die wir aufgrund eines soliden Q-Ergebnisses samt einer angehobenen Wachstumsprognose im Blick behalten werden, gehört dem mit rund 4,97 Mrd. USD kapitalisierten Konzerns LendingTree (TREE). Das Unternehmen betreibt eine Webseite, die u.a. mit Privatdarlehen wirbt. Damit positioniert sich der Konzern als Mittler in einer sehr lukrativen Nische des Finanzmarktes, die das klassische Bankensystem außen vorlässt. Die Zielgruppe sind hier eindeutig die Menschen, die aufgrund ihrer Vergangenheit oder der aktuellen Situation stets von Banken abgewiesen wurden. Gleichzeit profitiert der Konzern von der Verlagerung solcher Services ins Netz. Haupteinnahmequellen sind die Vermittlungen von Hypotheken, Studienkrediten, Kreditkarten und Versicherungen. Und gerade das Versicherungs-Geschäft zeigte im Vergangenen Quartal mit einem Umsatzplus von 63 % die stärkste Dynamik.

Was die eigentlichen Q1-Zahlen angeht, so stieg der Q1-Umsaz im Vergleich zum Vorjahreswert um 45 % auf 262,4 Mio. USD (Konsens: 239,58 Mio. USD). Das EPS von 1,10 USD fiel allerdings schwächer als die erwarteten 1,22 USD aus. Was hier allerdings für Zuversicht sorgt, ist die angehobene FY19-Prognose. Der 2019er-Umsatz wird nun bei 1,06-1,09 Mrd. USD statt 1,01-1,045 Mrd. USD (Konsens: 1,03 Mrd. USD) bei einem EBITDA von 210-220 Mio. USD statt 205-215 Mio. USD erwartet. Das Wachstum ist im Wesentlichen die Folge der klugen Übernahmepolitik, die der Konzern in den vergangenen Jahren konsequent ausgeübt hat.

Schließlich ist es die Aktie des mit rund 22,59 Mrd. USD kapitalisierten Konzern VeriSign (VRSN), die wir heute vor dem Hintergrund eines soliden Q-Ergebnisses auf der Watchlist behalten werden. Das Unternehmen ist eine Softwarefirma, die Internet-Infrastrukturdienste anbietet. Dazu gehören Domain-Name-Registrierungen, Treuhanddienste und cloudbasierte Netzwerkdienste für Unternehmenskunden. Angesichts der voranschreitenden Digitalisierung ist es eine sehr lukrative und profitable Nische, die der Konzern eingenommen hat. Dies spielgelt sich auch in der fast 48%igen Nettogewinnmarge und einem mehrjährigen Wachstum sowohl auf der Umsatz- als auch auf der Gewinnseite weider. Damit scheint die langfristige Wachstumsstory rund um die Verlagerung von Business-Feldern in die digitale Umgebung weiterhin intakt zu sein.

Auch im vergangenen 1. Quartal konnte Verisign mit sehr soliden Ergebnissen aufwarten. Der Q1-Umsatz stieg im Vergleich zum Vorjahreswert um 2,4 % auf 306,4 Mio. USD und lag somit nur knapp unter den erwarteten 302,6 Mio. USD. Das EPS von 1,31 USD fiel aber deutlich besser als die erwarteten 1,25 USD aus. Gleichzeitig gab man bekannt, dass die Q1-Anzahl von neuregistrierten Domains sich um 4,4 % auf 154,8 Millionen erhöht hat. Für Zuversicht und die Annahme eines anhaltenden Wachstums sorgte auch die offerierte FY19-Prognose. Dabei erwartet VRSN für das laufende Fiskaljahr einen Umsatz im Bereich von 1,220-1,235 Mrd. USD statt 1,215-1,235 Mrd. USD (Konsens: 1,23 Mrd. USD).

Verantwortlicher Redakteur: Kulikov Leonid, Aufklärung über mögliche Interessenskonflikte. Der Autor dieses Artikels besitzt derzeit keine Aktien, die im Artikel erwähnt werden. Sollte der Autor in den nächsten 24 Stunden eine Position in der Aktie aufbauen, gilt ab dem Zeitpunkt der Positionseröffnung folgende Haltefrist: Keine.