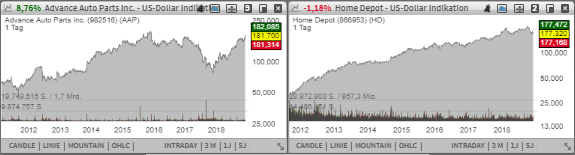

Advanced Auto Parts (AAP) - Platz 10 der aktuellen TF-Neo-Darvas-Liste ist ein Spezialist für Autoersatzteile und profitiert von der steigenden Nachfrage nach gebrauchten Fahrzeugen und Zubehör. Die Baumarktkette Home Depot (HD) - Platz 20 der aktuellen TF-Cons.Trendfollowing-Liste profitiert vom anhaltenden Bauboom in den USA sowie einer positive Branchenstimmung, gepaart mit den kontinuierlich steigenden Konsumausgaben. Eine katalysierende Wirkung spielt in diesem Fall auch der E-Commerce-Shift, wobei HD nun immer besser in Fahrt kommt und folglich höhere Margen realisieren kann.

Liebe Trader und Investoren,

auf die Watchlist als ein sehr aussichtsreicher Trendfortsetzungskandidat kommt heute die Aktie des mit rund 12,38 Mrd. USD kapitalisierten Konzerns Advanced Auto Parts (AAP) - Platz 10 der aktuellen TF-Neo-Darvas-Liste. Der Spezialist für Autoersatzteile hat heute besser als erwartete Quartalszahlen vorgelegt und seine Wachstumsprognose für das laufende Fiskaljahr angehoben. Als Wachstumstreber fungieret hier die steigende Nachfrage nach gebrauchten Fahrzeugen und Zubehör. Dieses Trendverhalten erklärt sich im Wesentlichen dadurch, dass der technologische Fortschritt immer mehr das moderne Auto zu einem teuren High-Tech-Produkt umwandelt. Folglich erweist sich eine Wartung bzw. das Einsetzen eines Ersatzteils als eine bessere und deutlich günstigere Alternative zu dem Erwerb eines Neufahrzeugs.

Wie der Konzern nun kommunizierte stieg der Q3-Umsatz im Vergleich zum Vorjahreswert um 4 % auf 2,3 Mrd. USD (Konsens: 2,23 Mrd. USD). Der Nettogewinn kam um 32 % auf 1,89 USD je Aktie voran und fiel damit ebenfalls besser als die erwarteten 1,75 USD aus. Im Anschluss kommunizierte das Unternehmen auch eine angehobene Wachstumsprognose für das laufende Fiskaljahr, was für eine positive Überraschung sorgte. Der Umsatz soll bei 9,6-9,55 Mrd. USD statt 9,3-9,5 Mrd. USD (Konsens: 9,49 Mrd. USD) liegen. Auf vergleichbarer Basis wird AAP um 2-2,5 % statt bis zu 1,5 % zulegen. Und auch die operative Marge will der Konzern auf 7,6-7,8 % statt 7,5-7,8% verbessern. Für 2019 rechnet der Konsens mit einem EPS von 7,95 USD, wobei 2020 schon 9,28 USD je Aktie bei einer entsprechenden Umsatzsteigerung auf 9,66 Mrd. USD bzw. 9,93 Mrd. USD erwartet werden.

Auf die Watchlist als ein möglicher Kandidat zur Aufnahme einer Erholungsbewegung kommt heute die Aktie der mit rund 205,29 Mrd. USD kapitalisierten Baumarktkette Home Depot (HD) - Platz 20 der aktuellen TF-Cons.Trendfollowing-Liste. Das Unternehmen hat vor wenigen Stunden seine besser als erwartete Quartalszahlen vorgelegt und eine starke FY18-Prognose offerieren können. Dabei stieg der Q3-Umsatz im Vergleich zum Vorjahreswert um 7,2 % auf 26,3 Mrd. USD (Konsens: 26,26 Mrd. USD). das EPS verbesserte sich im gleichen Zeitraum um 26,4 % auf 2,51 USD und fiel damit ebenfalls besser als die erwarteten 2,26 USD aus.

Sehr positiv war auch die Entwicklung rund um sog. Same-Store-Sales. Diese stiegen im vergangenen Quartal um 4,8 %, was ein deutliches Zeichen einer positiven Konsumdynamik wäre. Auf dem US-Markt verzeichnete man sogar einen SSS-Anstieg von 5,4 %. Der Konzern ist ja ein Baumarktunternehmen, welches eine Reihe amerikanischer Hand- und Heimwerkermärkte unter dem Namen The Home Depot betreibt. Mit 2.300 Selbstbedienungsläden in den USA und mehreren Niederlassungen in Kanada, Puerto Rico, den Virgin Islands, Guam und Mexiko ist der Konzern auf dem nord- und südamerikanischen Markt stark präsent. Und dass zahlt sich aus. Als Wachstumstreiber fugiert hier im Wesentlichen der anhaltende Bauboom in den USA sowie eine positive Branchenstimmung, gepaart mit den kontinuierlich steigenden Konsumausgaben. Eine katalysierende Wirkung spielt in diesem Fall auch der E-Commerce-Shift, wobei HD nun immer besser in Fahrt kommt und folglich höhere Margen realisieren kann.

Im Anschluss kommunizierte man eine besser als erwartete FY18-Prognose. Das FY18-EPS wird nun im Bereich von 9,75 USD (Konsens: 9,55 USD) bei einem rund 7,2%igen Umsatzwachstum erwartet. Das SSS-Wachstum wird dabei im Bereich von etwa +5,5 % angepeilt. Für 2019 rechnet der Konsens mit einem EPS im Bereich von 9,56 USD, wobei 2020 schon 10,24 USD je Aktie bei einer entsprechenden Umsatzsteigerung auf 108,28 Mrd. USD bzw. 112,05 Mrd. USD erwartet werden.

Verantwortlicher Redakteur: Kulikov Leonid, Aufklärung über mögliche Interessenskonflikte. Der Autor dieses Artikels besitzt derzeit keine Aktien, die im Artikel erwähnt werden. Sollte der Autor in den nächsten 24 Stunden eine Position in der Aktie aufbauen, gilt ab dem Zeitpunkt der Positionseröffnung folgende Haltefrist: Keine.

Liebe Trader und Investoren,

auf die Watchlist als ein sehr aussichtsreicher Trendfortsetzungskandidat kommt heute die Aktie des mit rund 12,38 Mrd. USD kapitalisierten Konzerns Advanced Auto Parts (AAP) - Platz 10 der aktuellen TF-Neo-Darvas-Liste. Der Spezialist für Autoersatzteile hat heute besser als erwartete Quartalszahlen vorgelegt und seine Wachstumsprognose für das laufende Fiskaljahr angehoben. Als Wachstumstreber fungieret hier die steigende Nachfrage nach gebrauchten Fahrzeugen und Zubehör. Dieses Trendverhalten erklärt sich im Wesentlichen dadurch, dass der technologische Fortschritt immer mehr das moderne Auto zu einem teuren High-Tech-Produkt umwandelt. Folglich erweist sich eine Wartung bzw. das Einsetzen eines Ersatzteils als eine bessere und deutlich günstigere Alternative zu dem Erwerb eines Neufahrzeugs.

Wie der Konzern nun kommunizierte stieg der Q3-Umsatz im Vergleich zum Vorjahreswert um 4 % auf 2,3 Mrd. USD (Konsens: 2,23 Mrd. USD). Der Nettogewinn kam um 32 % auf 1,89 USD je Aktie voran und fiel damit ebenfalls besser als die erwarteten 1,75 USD aus. Im Anschluss kommunizierte das Unternehmen auch eine angehobene Wachstumsprognose für das laufende Fiskaljahr, was für eine positive Überraschung sorgte. Der Umsatz soll bei 9,6-9,55 Mrd. USD statt 9,3-9,5 Mrd. USD (Konsens: 9,49 Mrd. USD) liegen. Auf vergleichbarer Basis wird AAP um 2-2,5 % statt bis zu 1,5 % zulegen. Und auch die operative Marge will der Konzern auf 7,6-7,8 % statt 7,5-7,8% verbessern. Für 2019 rechnet der Konsens mit einem EPS von 7,95 USD, wobei 2020 schon 9,28 USD je Aktie bei einer entsprechenden Umsatzsteigerung auf 9,66 Mrd. USD bzw. 9,93 Mrd. USD erwartet werden.

Auf die Watchlist als ein möglicher Kandidat zur Aufnahme einer Erholungsbewegung kommt heute die Aktie der mit rund 205,29 Mrd. USD kapitalisierten Baumarktkette Home Depot (HD) - Platz 20 der aktuellen TF-Cons.Trendfollowing-Liste. Das Unternehmen hat vor wenigen Stunden seine besser als erwartete Quartalszahlen vorgelegt und eine starke FY18-Prognose offerieren können. Dabei stieg der Q3-Umsatz im Vergleich zum Vorjahreswert um 7,2 % auf 26,3 Mrd. USD (Konsens: 26,26 Mrd. USD). das EPS verbesserte sich im gleichen Zeitraum um 26,4 % auf 2,51 USD und fiel damit ebenfalls besser als die erwarteten 2,26 USD aus.

Sehr positiv war auch die Entwicklung rund um sog. Same-Store-Sales. Diese stiegen im vergangenen Quartal um 4,8 %, was ein deutliches Zeichen einer positiven Konsumdynamik wäre. Auf dem US-Markt verzeichnete man sogar einen SSS-Anstieg von 5,4 %. Der Konzern ist ja ein Baumarktunternehmen, welches eine Reihe amerikanischer Hand- und Heimwerkermärkte unter dem Namen The Home Depot betreibt. Mit 2.300 Selbstbedienungsläden in den USA und mehreren Niederlassungen in Kanada, Puerto Rico, den Virgin Islands, Guam und Mexiko ist der Konzern auf dem nord- und südamerikanischen Markt stark präsent. Und dass zahlt sich aus. Als Wachstumstreiber fugiert hier im Wesentlichen der anhaltende Bauboom in den USA sowie eine positive Branchenstimmung, gepaart mit den kontinuierlich steigenden Konsumausgaben. Eine katalysierende Wirkung spielt in diesem Fall auch der E-Commerce-Shift, wobei HD nun immer besser in Fahrt kommt und folglich höhere Margen realisieren kann.

Im Anschluss kommunizierte man eine besser als erwartete FY18-Prognose. Das FY18-EPS wird nun im Bereich von 9,75 USD (Konsens: 9,55 USD) bei einem rund 7,2%igen Umsatzwachstum erwartet. Das SSS-Wachstum wird dabei im Bereich von etwa +5,5 % angepeilt. Für 2019 rechnet der Konsens mit einem EPS im Bereich von 9,56 USD, wobei 2020 schon 10,24 USD je Aktie bei einer entsprechenden Umsatzsteigerung auf 108,28 Mrd. USD bzw. 112,05 Mrd. USD erwartet werden.

Verantwortlicher Redakteur: Kulikov Leonid, Aufklärung über mögliche Interessenskonflikte. Der Autor dieses Artikels besitzt derzeit keine Aktien, die im Artikel erwähnt werden. Sollte der Autor in den nächsten 24 Stunden eine Position in der Aktie aufbauen, gilt ab dem Zeitpunkt der Positionseröffnung folgende Haltefrist: Keine.