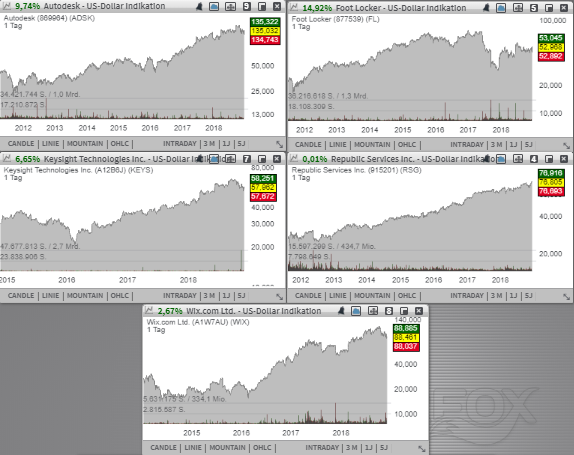

Autodesk (ADSK) ist ein Marktführer bei CAD-Software. Insgesamt profitiert man von der steigenden Nachfrage aufgrund der zunehmenden Digitalisierung und der immer stärker werdenden Rechenleistung von PCs. Damit lassen sich gewünschte Prototypen relativ einfach und schnell am PC erstellen, testen und simulieren, was im frühen Entwicklungsstadium den physischen Testaufbau eliminiert. Der Schuh-Retailer Foot Locker (FL) profitiert von wachsenden Konsumausgaben, während die Aktie des weltweit führenden Anbieters von speziellen Webhosting-Lösungen Wix(dot)com (WIX) auf Outperform mit einem Kursziel von 110 USD aufgestuft wird. Sehr konservativ und beständig ist dagegen die Entwicklung bei der Aktie des US-Entsorgungs- und Recycling-Spezialisten Republic Services (RSG). Der Wert zieht auf ein neues 52-Wochen-Hoch, während Keysight Technologies (KEYS) vor dem Hintergrund besser als erwarteter Quartalszahlen schon bald eine Erholungsbewegung starten könnte.

Liebe Trader und Investoren,

auf die Watchlist aufgrund besser als erwarteter Quartalszahlen kommt heute die Aktie des mit 26,90 Mrd. USD kapitalisierten Konzerns Autodesk (ADSK). Das Unternehmen ist ja ein Marktführer bei CAD-Software. Insgesamt profitiert man von der steigenden Nachfrage aufgrund der zunehmenden Digitalisierung und der immer stärker werdenden Rechenleistung von PCs. Damit lassen sich gewünschte Prototypen relativ einfach und schnell am PC erstellen, testen und simulieren, was im frühen Entwicklungsstadium den physischen Testaufbau eliminiert. Wie der Konzern gestern nach Börsenschluss kommunizierte, stieg der Q3-Umsatz im Vergleich zum Vorjahreswert um 28 % auf 661 Mio. USD (Konsens: 640,11 Mio. USD). Das EPS von 0,29 USD fiel dabei ebenfalls besser als die erwarteten 0,27 USD aus.

Deutliche Wachstumsimpulse kamen hier aus der EMEA-Region (+30 % auf 267 Mio. USD) und APAC-Ländern (+32 % auf 126 Mio. USD), während man im Raum Amerikas mit +25 % auf 269 Mio. USD ebenfalls sehr gut abschneiden konnte. Die Anzahl von Subscribers stieg ja um weitere 143.000 auf insgesamt 4,08 Millionen, womit die langfristige Wachstumsbasis weiterhin erfolgreich aufgebaut wird. Der Konzern befindet sich ja immer noch in einer wichtigen Restrukturierung, die durch einen Übergang von einem reinen Lizenzmodell zu einem Subscription- und Cloud-Dienst (Vertriebsmodell) gekennzeichnet ist.

Positiv ist hier auch die angekündigte Übernahme von PlanGrid für 875 Mio. USD. Das Unternehmen ist ein Software-Anbieter für die Bedürfnisse der Baubranche. Dabei erhalten die Kunden die Möglichkeit eines ortsunabhängigen Zugriffs auf alle relevanten Projektinformationen. Von Zeichnungen und Spezifikationen bis hin zu Mängellisten, Informationsanfragen und Fotos. Auf diese Weise wird ADSK sein Produkt-Portfolio rund um cloudbasierte Services für die Bedürfnisse der Baubranche sinnvoll erweitern können. Für 2019 rechnet das Unternehmen mit einem EPS im Bereich von 0,95-0,99 USD (Konsens: 0,93 USD), bei einer rund 20%igen Umsatzsteigerung auf 2,495-2,505 Mrd. USD (Konsens: 2,5 Mrd. USD). Damit ist der Konzern weiter auf Wachstumskurs und baut seine Kundenbasis weiterhin kontinuierlich aus, was bei den höheren Margen mittel- und langfristig in der Profitabilitätssteigerung münden dürfte.

Eine weitere Aktie, die heute dynamisch bewegt wird, gehört dem mit rund mit rund 5,30 Mrd. USD kapitalisierten Schuh-Retailer - Foot Locker (FL). Aktuell profitiert das Unternehmen von der allgemein guten Branchenstimmung und der starken Konsumentennachfrage. Die Nachfrage wird ja auch von der gesellschaftlichen Trend-Tendenz, sich öfters für die Sportschuhe (auch im Alltag) zu entscheiden, zusätzlich angetrieben. Dies spiegelte sich nun auch in den starken Quartalszahlen wieder. Dabei blieb der Q3-Umsatz im Vergleich zum Vorjahreswert etwa auf dem gleichen Niveau bei 1,86 Mrd. USD jedoch über den erwarteten 1,85 Mrd. USD. Das EPS von 0,95 fiel ebenfalls besser als die erwarteten 0,92 USD aus. Positiv in dieser Hinsicht war auch die Entwicklung bei den sog. Same-Store-Sales, wo man ein Wachstum von 2,9 % verzeichnete.

Im Anschluss kommunizierte der Konzern eine durchaus solide Q4- und FY18-Prognose und rechnet für die laufende Quartalperiode, sowie für das gesamte Jahr mit einem Same-Store-Sales-Wachstum in einem niedrigen/mittleren einstelligen Prozentbereich. Insgesamt ist der Konzern also gut positioniert, um weiterhin von der allgemeinen Konsumfreude zu profitieren. Für 2019 rechnet der Konsens mit einem EPS von 4,47 USD, wobei 2020 schon 4,92 USD je Aktie, bei einem entsprechenden Umsatzanstieg auf 7,80 Mrd. USD bzw. 7,90 Mrd. USD erwartet werden.

Auf die Watchlist aufgrund eines Rating-Upgrades von Sector Perform auf Outperform mit einem Kursziel von 110 USD durch RBC Capital kommt heute die Aktie des mit rund 4,04 Mrd. USD kapitalisierten Konzerns Wix(dot)com (WIX). Der Analyst geht davon aus, dass der Konzern mittel- bis langfristig sein Wachstum fortsetzen wird, wobei das bestehende Produktangebot noch viel stärker monetisiert werden könnte. Somit ergibt sich aus dem aktuellen 30%igen Kursrückgang eine interessante Möglichkeit mit einem akzeptablen CRV.

Das Unternehmen ist einer der weltweit führenden Anbietern von speziellen Webhosting-Lösungen und den damit verbundenen Services wie das Design, Layout-Tools etc., was im digitalen Zeitalter auf eine immer größere Nachfrage trifft. Das Herzstück des Geschäfts ist ein leistungsstarker Webseiten-Baukasten, der eine einfache Bedienung mit individueller Gestaltung vereint. Programmierkenntnisse sind also nicht erforderlich, um eine auf Business- oder Privat-Bedürfnisse ausgerichtete Web-Seite in einer sehr kurzen Zeitspanne entsprechend zu konzipieren. Über 500 professionelle Designvorlagen, die nach Themen und Branchen sortiert sind, stehen als Grundlage für die Erstellung kostenloser Webseiten bereit. Hinzu gibt es auch zahlungspflichtige Extras und Cloud-Services, die im Wesentlichen für die starke Umsatzperformance des Unternehmens sorgen.

In der vergangenen 3. Quartalsperiode konnte der Konzern bereits mit einer 40,1%igen Umsatzsteigerung auf 155,60 Mio. USD (Konsens: 152,84 Mio. USD) bei einem EPS von 0,39 (Konsens: -0,24) aufwarten. Als wachstumstreibend erwies sich die kontinuierlich starke Nachfrage nach WIX-Services in Kombination mit den effizienteren Marketing-Maßnahmen, so das Konzernmanagement. Für Q4 rechnet das Unternehmen mit einer Umsatzsteigerung auf 161-162 Mio. USD (Konsens: 161,5 Mio. USD).

Sehr konservativ und beständig ist dagegen die Entwicklung bei der Aktie des mit rund 24,93 Mrd. USD kapitalisierten US-Entsorgungs- und Recycling-Spezialisten Republic Services (RSG) - Platz 7 der aktuellen TF-Cons.Trend-Following-Liste, die seit Jahren kontinuierlich Richtung Norden zieht. Das Unternehmen ist aktuell die Nummer zwei der Entsorgungskonzerne, die sich auf Beseitigung von Feststoffabfällen in den USA spezialisieren. Aktuell betreibt das Unternehmen mehr als 195 Mülldeponien und mehr als 200 spezielle Übergabestellen. Betreut werden sowohl private, gewerbliche als auch industrielle Kunden in einem breiten Netzwerk von Niederlassungen.

Im Wesentlichen profitiert man von der steigenden Bevölkerungszahl und dem andauernden Wirtschafts- und Industrieaufschwung, die immer mehr Abfälle produzieren sowie der klugen Akquisitionspolitik. Der Q3-Umsatz blieb mit 2,57 Mrd. USD etwa auf dem Niveau des Vorjahrs (Konsens: 2,57 Mrd. USD). das EPS verbesserte sich aber im gleichen Zeitraum um 22 % auf 0,82 USD und fiel damit leicht besser als die erwarteten 0,81 USD aus.

Im Anschluss kommunizierte der Konzern eine solide FY18-Prognose und rechnet für das laufende Fiskaljahr mit einem EPS von 3,05-3,10 USD (Konsens: 3,05 USD), Wobei 2019 schon 3,23-3,28 USD je Aktie erwartet werden. Damit ist der Konzern weiter auf Wachstumskurs, wobei die Aktie aktuell bei einer nervösen Marktstimmung, genauso wie andere Branchen-Vertreter wie Waste Management (WM) oder Casella Waste Systems (CWST) von der zunehmenden Kapitalverlagerung in defensive Werte profitieren kann.

Schließlich ist es die Aktie des mit rund 10,19 Mrd. USD kapitalisierten Konzerns Keysight Technologies (KEYS), die wir heute ebenfalls vor dem Hintergrund besser als erwarteten Quartalszahlen auf die Watchlist nehmen. Der Q4-Umsatz stieg dabei im Vergleich zum Vorjahreswert um 19,2 % auf 1,047 Mrd. USD und lag somit auf einem neuen Rekordniveau (Konsens: 1,02 Mrd. USD). Das EPS verbesserte sich von 0,71 in Q4/17 auf 1,01 USD und lag ebenfalls über den erwarteten 0,91 USD.

Das Unternehmen ist im Wesentlichen als ein Messgerätehersteller zusammenzufassen. Zur umfangreichen Produktpalette gehören Echtzeit-Oszilloskopen, Testsysteme für Energieeffizienz, aber auch unterschiedliche Test-Lösungen aus den Bereichen wie Connected Car oder auch IoT. Als primärer Wachstumstreiber fungiert jedoch das Segment rund um Kommunikationslösungen (insbesondere rund um 5G, Automotive, Luftfahrt und für die Zwecke der Verteidigungsbranche), wo man in Q4 ein Wachstum von 23 % vorweisen konnte. Die Sparten rund um Service-Lösungen und Elektronische Industrielösungen zeigten mit jeweils +10 % und +21 % eine ebenfalls robuste Wachstumsentwicklung.

Im Anschluss offerierte die Gesellschaft eine besser als erwartete Q1-Prognose, die ein EPS im Bereich von 0,76-0,82 USD (Konsens: 0,75 USD) bei einem Umsatz von 962-982 Mio. USD (Konsens: 965,05 Mio. USD) vorsieht. Für 2019 rechnet der Konsens mit einem EPS von 3,63 USD, wobei 2020 schon 4,08 USD je Aktie, bei einer entsprechenden Umsatzsteigerung auf 4,17 Mrd. USD bzw. 4,49 Mrd. USD erwartet werden. Damit hätte die Aktie bei einer positiveren Marktstimmung durchaus gute Chancen, eine leichte Erholungsbewegung einzuleiten.

Verantwortlicher Redakteur: Kulikov Leonid, Aufklärung über mögliche Interessenskonflikte. Der Autor dieses Artikels besitzt derzeit keine Aktien, die im Artikel erwähnt werden. Sollte der Autor in den nächsten 24 Stunden eine Position in der Aktie aufbauen, gilt ab dem Zeitpunkt der Positionseröffnung folgende Haltefrist: Keine.

Liebe Trader und Investoren,

auf die Watchlist aufgrund besser als erwarteter Quartalszahlen kommt heute die Aktie des mit 26,90 Mrd. USD kapitalisierten Konzerns Autodesk (ADSK). Das Unternehmen ist ja ein Marktführer bei CAD-Software. Insgesamt profitiert man von der steigenden Nachfrage aufgrund der zunehmenden Digitalisierung und der immer stärker werdenden Rechenleistung von PCs. Damit lassen sich gewünschte Prototypen relativ einfach und schnell am PC erstellen, testen und simulieren, was im frühen Entwicklungsstadium den physischen Testaufbau eliminiert. Wie der Konzern gestern nach Börsenschluss kommunizierte, stieg der Q3-Umsatz im Vergleich zum Vorjahreswert um 28 % auf 661 Mio. USD (Konsens: 640,11 Mio. USD). Das EPS von 0,29 USD fiel dabei ebenfalls besser als die erwarteten 0,27 USD aus.

Deutliche Wachstumsimpulse kamen hier aus der EMEA-Region (+30 % auf 267 Mio. USD) und APAC-Ländern (+32 % auf 126 Mio. USD), während man im Raum Amerikas mit +25 % auf 269 Mio. USD ebenfalls sehr gut abschneiden konnte. Die Anzahl von Subscribers stieg ja um weitere 143.000 auf insgesamt 4,08 Millionen, womit die langfristige Wachstumsbasis weiterhin erfolgreich aufgebaut wird. Der Konzern befindet sich ja immer noch in einer wichtigen Restrukturierung, die durch einen Übergang von einem reinen Lizenzmodell zu einem Subscription- und Cloud-Dienst (Vertriebsmodell) gekennzeichnet ist.

Positiv ist hier auch die angekündigte Übernahme von PlanGrid für 875 Mio. USD. Das Unternehmen ist ein Software-Anbieter für die Bedürfnisse der Baubranche. Dabei erhalten die Kunden die Möglichkeit eines ortsunabhängigen Zugriffs auf alle relevanten Projektinformationen. Von Zeichnungen und Spezifikationen bis hin zu Mängellisten, Informationsanfragen und Fotos. Auf diese Weise wird ADSK sein Produkt-Portfolio rund um cloudbasierte Services für die Bedürfnisse der Baubranche sinnvoll erweitern können. Für 2019 rechnet das Unternehmen mit einem EPS im Bereich von 0,95-0,99 USD (Konsens: 0,93 USD), bei einer rund 20%igen Umsatzsteigerung auf 2,495-2,505 Mrd. USD (Konsens: 2,5 Mrd. USD). Damit ist der Konzern weiter auf Wachstumskurs und baut seine Kundenbasis weiterhin kontinuierlich aus, was bei den höheren Margen mittel- und langfristig in der Profitabilitätssteigerung münden dürfte.

Eine weitere Aktie, die heute dynamisch bewegt wird, gehört dem mit rund mit rund 5,30 Mrd. USD kapitalisierten Schuh-Retailer - Foot Locker (FL). Aktuell profitiert das Unternehmen von der allgemein guten Branchenstimmung und der starken Konsumentennachfrage. Die Nachfrage wird ja auch von der gesellschaftlichen Trend-Tendenz, sich öfters für die Sportschuhe (auch im Alltag) zu entscheiden, zusätzlich angetrieben. Dies spiegelte sich nun auch in den starken Quartalszahlen wieder. Dabei blieb der Q3-Umsatz im Vergleich zum Vorjahreswert etwa auf dem gleichen Niveau bei 1,86 Mrd. USD jedoch über den erwarteten 1,85 Mrd. USD. Das EPS von 0,95 fiel ebenfalls besser als die erwarteten 0,92 USD aus. Positiv in dieser Hinsicht war auch die Entwicklung bei den sog. Same-Store-Sales, wo man ein Wachstum von 2,9 % verzeichnete.

Im Anschluss kommunizierte der Konzern eine durchaus solide Q4- und FY18-Prognose und rechnet für die laufende Quartalperiode, sowie für das gesamte Jahr mit einem Same-Store-Sales-Wachstum in einem niedrigen/mittleren einstelligen Prozentbereich. Insgesamt ist der Konzern also gut positioniert, um weiterhin von der allgemeinen Konsumfreude zu profitieren. Für 2019 rechnet der Konsens mit einem EPS von 4,47 USD, wobei 2020 schon 4,92 USD je Aktie, bei einem entsprechenden Umsatzanstieg auf 7,80 Mrd. USD bzw. 7,90 Mrd. USD erwartet werden.

Auf die Watchlist aufgrund eines Rating-Upgrades von Sector Perform auf Outperform mit einem Kursziel von 110 USD durch RBC Capital kommt heute die Aktie des mit rund 4,04 Mrd. USD kapitalisierten Konzerns Wix(dot)com (WIX). Der Analyst geht davon aus, dass der Konzern mittel- bis langfristig sein Wachstum fortsetzen wird, wobei das bestehende Produktangebot noch viel stärker monetisiert werden könnte. Somit ergibt sich aus dem aktuellen 30%igen Kursrückgang eine interessante Möglichkeit mit einem akzeptablen CRV.

Das Unternehmen ist einer der weltweit führenden Anbietern von speziellen Webhosting-Lösungen und den damit verbundenen Services wie das Design, Layout-Tools etc., was im digitalen Zeitalter auf eine immer größere Nachfrage trifft. Das Herzstück des Geschäfts ist ein leistungsstarker Webseiten-Baukasten, der eine einfache Bedienung mit individueller Gestaltung vereint. Programmierkenntnisse sind also nicht erforderlich, um eine auf Business- oder Privat-Bedürfnisse ausgerichtete Web-Seite in einer sehr kurzen Zeitspanne entsprechend zu konzipieren. Über 500 professionelle Designvorlagen, die nach Themen und Branchen sortiert sind, stehen als Grundlage für die Erstellung kostenloser Webseiten bereit. Hinzu gibt es auch zahlungspflichtige Extras und Cloud-Services, die im Wesentlichen für die starke Umsatzperformance des Unternehmens sorgen.

In der vergangenen 3. Quartalsperiode konnte der Konzern bereits mit einer 40,1%igen Umsatzsteigerung auf 155,60 Mio. USD (Konsens: 152,84 Mio. USD) bei einem EPS von 0,39 (Konsens: -0,24) aufwarten. Als wachstumstreibend erwies sich die kontinuierlich starke Nachfrage nach WIX-Services in Kombination mit den effizienteren Marketing-Maßnahmen, so das Konzernmanagement. Für Q4 rechnet das Unternehmen mit einer Umsatzsteigerung auf 161-162 Mio. USD (Konsens: 161,5 Mio. USD).

Sehr konservativ und beständig ist dagegen die Entwicklung bei der Aktie des mit rund 24,93 Mrd. USD kapitalisierten US-Entsorgungs- und Recycling-Spezialisten Republic Services (RSG) - Platz 7 der aktuellen TF-Cons.Trend-Following-Liste, die seit Jahren kontinuierlich Richtung Norden zieht. Das Unternehmen ist aktuell die Nummer zwei der Entsorgungskonzerne, die sich auf Beseitigung von Feststoffabfällen in den USA spezialisieren. Aktuell betreibt das Unternehmen mehr als 195 Mülldeponien und mehr als 200 spezielle Übergabestellen. Betreut werden sowohl private, gewerbliche als auch industrielle Kunden in einem breiten Netzwerk von Niederlassungen.

Im Wesentlichen profitiert man von der steigenden Bevölkerungszahl und dem andauernden Wirtschafts- und Industrieaufschwung, die immer mehr Abfälle produzieren sowie der klugen Akquisitionspolitik. Der Q3-Umsatz blieb mit 2,57 Mrd. USD etwa auf dem Niveau des Vorjahrs (Konsens: 2,57 Mrd. USD). das EPS verbesserte sich aber im gleichen Zeitraum um 22 % auf 0,82 USD und fiel damit leicht besser als die erwarteten 0,81 USD aus.

Im Anschluss kommunizierte der Konzern eine solide FY18-Prognose und rechnet für das laufende Fiskaljahr mit einem EPS von 3,05-3,10 USD (Konsens: 3,05 USD), Wobei 2019 schon 3,23-3,28 USD je Aktie erwartet werden. Damit ist der Konzern weiter auf Wachstumskurs, wobei die Aktie aktuell bei einer nervösen Marktstimmung, genauso wie andere Branchen-Vertreter wie Waste Management (WM) oder Casella Waste Systems (CWST) von der zunehmenden Kapitalverlagerung in defensive Werte profitieren kann.

Schließlich ist es die Aktie des mit rund 10,19 Mrd. USD kapitalisierten Konzerns Keysight Technologies (KEYS), die wir heute ebenfalls vor dem Hintergrund besser als erwarteten Quartalszahlen auf die Watchlist nehmen. Der Q4-Umsatz stieg dabei im Vergleich zum Vorjahreswert um 19,2 % auf 1,047 Mrd. USD und lag somit auf einem neuen Rekordniveau (Konsens: 1,02 Mrd. USD). Das EPS verbesserte sich von 0,71 in Q4/17 auf 1,01 USD und lag ebenfalls über den erwarteten 0,91 USD.

Das Unternehmen ist im Wesentlichen als ein Messgerätehersteller zusammenzufassen. Zur umfangreichen Produktpalette gehören Echtzeit-Oszilloskopen, Testsysteme für Energieeffizienz, aber auch unterschiedliche Test-Lösungen aus den Bereichen wie Connected Car oder auch IoT. Als primärer Wachstumstreiber fungiert jedoch das Segment rund um Kommunikationslösungen (insbesondere rund um 5G, Automotive, Luftfahrt und für die Zwecke der Verteidigungsbranche), wo man in Q4 ein Wachstum von 23 % vorweisen konnte. Die Sparten rund um Service-Lösungen und Elektronische Industrielösungen zeigten mit jeweils +10 % und +21 % eine ebenfalls robuste Wachstumsentwicklung.

Im Anschluss offerierte die Gesellschaft eine besser als erwartete Q1-Prognose, die ein EPS im Bereich von 0,76-0,82 USD (Konsens: 0,75 USD) bei einem Umsatz von 962-982 Mio. USD (Konsens: 965,05 Mio. USD) vorsieht. Für 2019 rechnet der Konsens mit einem EPS von 3,63 USD, wobei 2020 schon 4,08 USD je Aktie, bei einer entsprechenden Umsatzsteigerung auf 4,17 Mrd. USD bzw. 4,49 Mrd. USD erwartet werden. Damit hätte die Aktie bei einer positiveren Marktstimmung durchaus gute Chancen, eine leichte Erholungsbewegung einzuleiten.

Verantwortlicher Redakteur: Kulikov Leonid, Aufklärung über mögliche Interessenskonflikte. Der Autor dieses Artikels besitzt derzeit keine Aktien, die im Artikel erwähnt werden. Sollte der Autor in den nächsten 24 Stunden eine Position in der Aktie aufbauen, gilt ab dem Zeitpunkt der Positionseröffnung folgende Haltefrist: Keine.