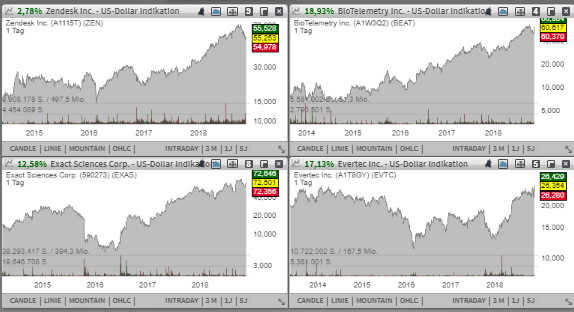

BioTelemetry (BEAT) Platz 16 der aktuellen TF-Neo-Darvas-Liste - spezialisiert sich auf die Entwicklung und Herstellung von Kardio-Monitoring-Systemen. Zum Kerngeschäft gehören drei Bereiche: Medizin, Forschung und technologische Lösungen. Eine weitere medizintechnische Wachstumsstory, die von der zunehmenden Nachfrage nach dem Screening-Test Cologuard zur Diagnose des Dickdarmkrebses handelt und nun wieder aufgegriffen werden könnte, gehört Exact Sciences (EXAS) - Platz 99 der aktuellen TF-Wachstumswerte-Liste. Der Transaktionsdienstleister Evertec (EVTC) profitiert vom globalen Wirtschaftsaufschwung, der auch in Lateinamerika im steigenden Transaktionsvolumen und einem höheren Zahlungsverkehr mündet. Während Zendesk (ZEN) - Platz 29 der aktuellen TF-Neo-Darvas-Liste - vom aktuellen Cloud-Service-Trend beflügelt wird.

Liebe Trader und Investoren,

den Anfang macht heute die Aktie des mit rund 1,67 Mrd. USD kapitalisierten Konzerns BioTelemetry (BEAT) Platz 16 der aktuellen TF-Neo-Darvas-Liste. Wie die Kardio-Monitoring-Gesellschaft nun kommunizierte, stieg der Q3-Umsatz im Vergleich zum Vorjahreswert um 23,4 % auf 100 Mio. USD (Konsens: 97,92 Mio. USD). Das EPS stieg im gleichen Zeitraum von 0,23 USD in Q3/17 auf 0,53 USD und lag ebenfalls über den erwarteten 0,32 USD. Für den Unternehmenserfolg ist aber auch eine starke fundamentale Verfassung des Konzerns mitverantwortlich. Dafür spricht auch die Tatsache, dass BioTelemetry seit 25 Quartalen in Folge mit einem kontinuierlichen Umsatzwachstum aufwarten kann.

Das Unternehmen spezialisiert sich auf die Entwicklung und Herstellung von Kardio-Monitoring-Systemen. Zum Kerngeschäft gehören drei Bereiche: Medizin, Forschung und technologische Lösungen. Dabei bemüht sich der Konzern um den Aufbau eines weltweiten kardiologischen Datennetzwerks, womit eine signifikante Verbesserung von kardiologischen Dienstleistungen, der Monitoring und der Erarbeitung anhand der vorhandenen Analysebasis neuer, innovativer und womöglich lebensrettender Therapien und Produktlösungen einhergeht. Adressiert werden primär Vertreter der Gesundheitsindustrie, aber auch Forschungseinrichtungen, die man bei klinischen Studien unterstützt.

Sehr interessant ist in dieser Hinsicht auch die Spekulation darüber, dass BEAT-Technologie sich nun in der neuvorgestellten 4. Serie der Apple-Watch befinden könnte, was auf jeden Fall eine positive Umsatzwirkung hätte. Apple hat ja zuletzt Apple Watch vorgestellt, die nun in der Lage ist, bestimmte Körperfunktionen wie eben Pulsfrequenz etc. zu überwachen. Für die Vermutung, dass es sich hierbei um BEATs-technologie handeln könnte, spricht im Wesentlichen die Tatsache, dass beide Unternehmen Ende 2017 eine Apple Heart Study, bei der die Apple Watch mit starteten. Im Anschluss hat der Konzern auch seine Jahresprognose angehoben und rechnet nun mit einem Umsatz im Bereich von 397-400 Mio. USD statt 392-395 Mio. USD (Konsens: 394,2 Mio. USD) bei einer rund 28%igen EBITDA-marge. Für 2019 rechnet der Konsens mit einem EPS von 1,65 USD, wobei 2020 schon 1,78 USD je Aktie bei einer entsprechenden Umsatzsteigerung auf 437,16 Mio. USD bzw. 472,75 Mio. USD erwartet werden.

Eine weitere medizintechnische Wachstumsstory rund um die zunehmende Nachfrage nach dem Screening-Test "Cologuard" zur Diagnose des Dickdarmkrebses, die nun wieder aufgegriffen werden könnte, gehört der Aktie des mit rund 7,91 Mrd. USD kapitalisierten Konzerns Exact Sciences (EXAS) - Platz 99 der aktuellen TF-Wachstumswerte-Liste. Auch in diesem Fall kommt der positive Impuls von besser als erwarteten Quartalszahlen samt einer angehobenen Wachstumsprognose für das laufende Fiskaljahr.

Der Q3-Umsatz stieg dabei im Vergleich zum Vorjahreswert um 63 % auf 118,3 Mio. USD (Konsens: 109,31 Mio. USD). Der EPS-Verlust von -0,23 USD fiel dabei kleiner als die erwarteten -0,42 USD aus. Die Anzahl von durchgeführten Tests erhöhte sich um 49 % auf 241.000. Katalysiert wird diese Entwicklung durch die jüngste Ankündigung einer Kooperationsvereinbarung mit Pfizer. Die bis in 2021 andauernde Partnerschaft soll v. a. der verstärkten Vermarktung des von EXAS entwickelten Cologuard-Screening-Tests dienen, was die Umsatzsituation weiter verbessern dürfte. Der Cologuard-Test ist ja die erste von der FDA zugelassene noninvasive Screening-Test-Lösung zur Diagnose des Dickdarmkrebses und fungiert aktuell als der wichtigste Wachstumstreiber bei EXAS.

Für das laufende Fiskaljahr rechnet das Unternehmen nun mit einem Umsatz im Bereich von 435-440 Mio. USD statt 420-430 Mio. USD (Konsens: 428,75 Mio. USD). Mit einem starken Vertriebspartner an seiner Seite dürfte die auf Cologuard-Test-basierte Wachstumsstory nun an Schwung gewinnen. Für 2019 rechnet der Konsens mit einem EPS-Verlust von -0,74 USD, wobei 2020 schon ein gewinn von 0,44 USD je Aktie bei einem entsprechenden Umsatzanstieg auf 700,02 Mio. USD bzw. 970,00 USD erwartet werden.

Eine positive Entwicklung in Bezug auf die Quartalszahlen samt einer angehobenen Wachstumsprognose sehen wir heute auch bei der Aktie des mit rund 1,64 Mrd. USD kapitalisierten Transaktionsdienstleister für den lateinamerikanischen Raum - Evertec (EVTC), den wir vor rund einer Woche in dieser Rubrik ausführlich thematisiert haben. Das Unternehmen ist ein Anbieter von Transaktionsdienstleistungen. Adressiert werden vor Allem Finanzinstitute, Unternehmen und Regierungsbehörden in Lateinamerika. Angeboten werden zahlreiche Payment-Lösungen, Transaktionsdienstleistungen, Technologie-Outsourcing und Business-Prozess-Management-Funktionen.

Wie der Konzern nun kommunizierte stieg der Q3-Umsatz im Vergleich zum Vorjahreswert um 9 % auf 112 Mio. USD (Konsens: 108,94 Mio. USD). Das EPS verbesserte sich im gleichen Zeitraum um 36 % auf 0,45 USD (Konsens: 0,41 USD). Im Wesentlichen profitiert das Unternehmen vom globalen Wirtschaftsaufschwung, der auch in Lateinamerika im steigenden Transaktionsvolumen und einem höheren Zahlungsverkehr mündet. Evertec profitiert in dieser Hinsicht als Zahlungsprovider von den Gebühren, die das Unternehmen für Payment-Processing-Services einstreicht.

Für Zuversicht sorgt hier auch die erneut angehobene FY18-Prognose, die der Konzern am Anschluss kommunizierte. Damit rechnet Evertec für 2018 mit einem EPS im Bereich von 1,79-1,83 USD statt 1,68-1,77 USD (Konsens: 1,77 USD), bei einer rund 10%igen Umsatzsteigerung auf 448-452 Mio. USD statt 435-445 Mio. USD (Konsens: 443,86 Mio. USD). Für 2019 rechnet der Konsens mit einem EPS von 1,90 USD, wobei 2020 schon 2,08 USD je Aktie, bei einem entsprechenden Umsatzanstieg auf 467,30 Mio. USD bzw. 490,80 Mio. USD erwartet werden. Damit hat die Aktie weiterhin sehr gute Chancen, ihre Trendbewegung wiederaufzunehmen.

Weiter geht’s heute mit der Aktie des mit rund 5,65 Mrd. USD kapitalisierten Konzerns Zendesk (ZEN) - Platz 29 der aktuellen TF-Neo-Darvas-Liste. Das Unternehmen betreibt eine cloudbasierte Kundensupportplattform, mit der man verschiedene Self-Service- und Kunden-Service-Supportlösungen offeriert. Damit sind die jeweiligen Unternehmen in der Lage, alle seine Kundeninteraktionen zu verfolgen, um somit eine effektive Kommunikation aufzubauen. Für Wachstumsfantasie sorgt in diesem Fall auch der Einsatz von KI-Technologien. Dabei ist Zendesk mit seinem Chat-Bot (Answer Bot) bestens positioniert, um von der kommenden Marktetablierung rund um KI-basierte Assistenzlösungen entsprechend zu profitieren.

Was die Aktie nun zu einer Erholungsbewegung verleihen könnte, wäre ein besser als erwartetes Quartalsergebnis samt einer soliden Folgeprognose für das laufende 4. Quartal. Dabei gelang es der Gesellschaft ihre Q3-Umsätze im Vergleich zum Vorjahreswert um 37,3 % auf 154,8 Mio. USD (Konsens: 151,8 Mio. USD). das EPS von 0,09 USD fiel dabei besser als die erwarteten 0,04 USD aus. Im Anschluss kommunizierte ZEN eine besser als erwartete Q4-prognose. Der Q4-Umsatz wird nun bei 164 - 166 Mio. USD (162,29 Mio. USD) erwartet. Auf der Jahresebene rechnet man mit einer Umsatzsteigerung auf 591-593 Mio. USD (Konsens: 585,69 Mio. USD). Für 2019 rechnet der Konsens mit einem EPS von 0,32 USD wobei 2020 schon 0,71 USD je Aktie bei einem entsprechenden Umsatzanstieg auf 760,23 Mio. USD bzw. 1 Mrd. USD erwartet werden.

Verantwortlicher Redakteur: Kulikov Leonid, Aufklärung über mögliche Interessenskonflikte. Der Autor dieses Artikels besitzt derzeit keine Aktien, die im Artikel erwähnt werden. Sollte der Autor in den nächsten 24 Stunden eine Position in der Aktie aufbauen, gilt ab dem Zeitpunkt der Positionseröffnung folgende Haltefrist: Keine.

Liebe Trader und Investoren,

den Anfang macht heute die Aktie des mit rund 1,67 Mrd. USD kapitalisierten Konzerns BioTelemetry (BEAT) Platz 16 der aktuellen TF-Neo-Darvas-Liste. Wie die Kardio-Monitoring-Gesellschaft nun kommunizierte, stieg der Q3-Umsatz im Vergleich zum Vorjahreswert um 23,4 % auf 100 Mio. USD (Konsens: 97,92 Mio. USD). Das EPS stieg im gleichen Zeitraum von 0,23 USD in Q3/17 auf 0,53 USD und lag ebenfalls über den erwarteten 0,32 USD. Für den Unternehmenserfolg ist aber auch eine starke fundamentale Verfassung des Konzerns mitverantwortlich. Dafür spricht auch die Tatsache, dass BioTelemetry seit 25 Quartalen in Folge mit einem kontinuierlichen Umsatzwachstum aufwarten kann.

Das Unternehmen spezialisiert sich auf die Entwicklung und Herstellung von Kardio-Monitoring-Systemen. Zum Kerngeschäft gehören drei Bereiche: Medizin, Forschung und technologische Lösungen. Dabei bemüht sich der Konzern um den Aufbau eines weltweiten kardiologischen Datennetzwerks, womit eine signifikante Verbesserung von kardiologischen Dienstleistungen, der Monitoring und der Erarbeitung anhand der vorhandenen Analysebasis neuer, innovativer und womöglich lebensrettender Therapien und Produktlösungen einhergeht. Adressiert werden primär Vertreter der Gesundheitsindustrie, aber auch Forschungseinrichtungen, die man bei klinischen Studien unterstützt.

Sehr interessant ist in dieser Hinsicht auch die Spekulation darüber, dass BEAT-Technologie sich nun in der neuvorgestellten 4. Serie der Apple-Watch befinden könnte, was auf jeden Fall eine positive Umsatzwirkung hätte. Apple hat ja zuletzt Apple Watch vorgestellt, die nun in der Lage ist, bestimmte Körperfunktionen wie eben Pulsfrequenz etc. zu überwachen. Für die Vermutung, dass es sich hierbei um BEATs-technologie handeln könnte, spricht im Wesentlichen die Tatsache, dass beide Unternehmen Ende 2017 eine Apple Heart Study, bei der die Apple Watch mit starteten. Im Anschluss hat der Konzern auch seine Jahresprognose angehoben und rechnet nun mit einem Umsatz im Bereich von 397-400 Mio. USD statt 392-395 Mio. USD (Konsens: 394,2 Mio. USD) bei einer rund 28%igen EBITDA-marge. Für 2019 rechnet der Konsens mit einem EPS von 1,65 USD, wobei 2020 schon 1,78 USD je Aktie bei einer entsprechenden Umsatzsteigerung auf 437,16 Mio. USD bzw. 472,75 Mio. USD erwartet werden.

Eine weitere medizintechnische Wachstumsstory rund um die zunehmende Nachfrage nach dem Screening-Test "Cologuard" zur Diagnose des Dickdarmkrebses, die nun wieder aufgegriffen werden könnte, gehört der Aktie des mit rund 7,91 Mrd. USD kapitalisierten Konzerns Exact Sciences (EXAS) - Platz 99 der aktuellen TF-Wachstumswerte-Liste. Auch in diesem Fall kommt der positive Impuls von besser als erwarteten Quartalszahlen samt einer angehobenen Wachstumsprognose für das laufende Fiskaljahr.

Der Q3-Umsatz stieg dabei im Vergleich zum Vorjahreswert um 63 % auf 118,3 Mio. USD (Konsens: 109,31 Mio. USD). Der EPS-Verlust von -0,23 USD fiel dabei kleiner als die erwarteten -0,42 USD aus. Die Anzahl von durchgeführten Tests erhöhte sich um 49 % auf 241.000. Katalysiert wird diese Entwicklung durch die jüngste Ankündigung einer Kooperationsvereinbarung mit Pfizer. Die bis in 2021 andauernde Partnerschaft soll v. a. der verstärkten Vermarktung des von EXAS entwickelten Cologuard-Screening-Tests dienen, was die Umsatzsituation weiter verbessern dürfte. Der Cologuard-Test ist ja die erste von der FDA zugelassene noninvasive Screening-Test-Lösung zur Diagnose des Dickdarmkrebses und fungiert aktuell als der wichtigste Wachstumstreiber bei EXAS.

Für das laufende Fiskaljahr rechnet das Unternehmen nun mit einem Umsatz im Bereich von 435-440 Mio. USD statt 420-430 Mio. USD (Konsens: 428,75 Mio. USD). Mit einem starken Vertriebspartner an seiner Seite dürfte die auf Cologuard-Test-basierte Wachstumsstory nun an Schwung gewinnen. Für 2019 rechnet der Konsens mit einem EPS-Verlust von -0,74 USD, wobei 2020 schon ein gewinn von 0,44 USD je Aktie bei einem entsprechenden Umsatzanstieg auf 700,02 Mio. USD bzw. 970,00 USD erwartet werden.

Eine positive Entwicklung in Bezug auf die Quartalszahlen samt einer angehobenen Wachstumsprognose sehen wir heute auch bei der Aktie des mit rund 1,64 Mrd. USD kapitalisierten Transaktionsdienstleister für den lateinamerikanischen Raum - Evertec (EVTC), den wir vor rund einer Woche in dieser Rubrik ausführlich thematisiert haben. Das Unternehmen ist ein Anbieter von Transaktionsdienstleistungen. Adressiert werden vor Allem Finanzinstitute, Unternehmen und Regierungsbehörden in Lateinamerika. Angeboten werden zahlreiche Payment-Lösungen, Transaktionsdienstleistungen, Technologie-Outsourcing und Business-Prozess-Management-Funktionen.

Wie der Konzern nun kommunizierte stieg der Q3-Umsatz im Vergleich zum Vorjahreswert um 9 % auf 112 Mio. USD (Konsens: 108,94 Mio. USD). Das EPS verbesserte sich im gleichen Zeitraum um 36 % auf 0,45 USD (Konsens: 0,41 USD). Im Wesentlichen profitiert das Unternehmen vom globalen Wirtschaftsaufschwung, der auch in Lateinamerika im steigenden Transaktionsvolumen und einem höheren Zahlungsverkehr mündet. Evertec profitiert in dieser Hinsicht als Zahlungsprovider von den Gebühren, die das Unternehmen für Payment-Processing-Services einstreicht.

Für Zuversicht sorgt hier auch die erneut angehobene FY18-Prognose, die der Konzern am Anschluss kommunizierte. Damit rechnet Evertec für 2018 mit einem EPS im Bereich von 1,79-1,83 USD statt 1,68-1,77 USD (Konsens: 1,77 USD), bei einer rund 10%igen Umsatzsteigerung auf 448-452 Mio. USD statt 435-445 Mio. USD (Konsens: 443,86 Mio. USD). Für 2019 rechnet der Konsens mit einem EPS von 1,90 USD, wobei 2020 schon 2,08 USD je Aktie, bei einem entsprechenden Umsatzanstieg auf 467,30 Mio. USD bzw. 490,80 Mio. USD erwartet werden. Damit hat die Aktie weiterhin sehr gute Chancen, ihre Trendbewegung wiederaufzunehmen.

Weiter geht’s heute mit der Aktie des mit rund 5,65 Mrd. USD kapitalisierten Konzerns Zendesk (ZEN) - Platz 29 der aktuellen TF-Neo-Darvas-Liste. Das Unternehmen betreibt eine cloudbasierte Kundensupportplattform, mit der man verschiedene Self-Service- und Kunden-Service-Supportlösungen offeriert. Damit sind die jeweiligen Unternehmen in der Lage, alle seine Kundeninteraktionen zu verfolgen, um somit eine effektive Kommunikation aufzubauen. Für Wachstumsfantasie sorgt in diesem Fall auch der Einsatz von KI-Technologien. Dabei ist Zendesk mit seinem Chat-Bot (Answer Bot) bestens positioniert, um von der kommenden Marktetablierung rund um KI-basierte Assistenzlösungen entsprechend zu profitieren.

Was die Aktie nun zu einer Erholungsbewegung verleihen könnte, wäre ein besser als erwartetes Quartalsergebnis samt einer soliden Folgeprognose für das laufende 4. Quartal. Dabei gelang es der Gesellschaft ihre Q3-Umsätze im Vergleich zum Vorjahreswert um 37,3 % auf 154,8 Mio. USD (Konsens: 151,8 Mio. USD). das EPS von 0,09 USD fiel dabei besser als die erwarteten 0,04 USD aus. Im Anschluss kommunizierte ZEN eine besser als erwartete Q4-prognose. Der Q4-Umsatz wird nun bei 164 - 166 Mio. USD (162,29 Mio. USD) erwartet. Auf der Jahresebene rechnet man mit einer Umsatzsteigerung auf 591-593 Mio. USD (Konsens: 585,69 Mio. USD). Für 2019 rechnet der Konsens mit einem EPS von 0,32 USD wobei 2020 schon 0,71 USD je Aktie bei einem entsprechenden Umsatzanstieg auf 760,23 Mio. USD bzw. 1 Mrd. USD erwartet werden.

Verantwortlicher Redakteur: Kulikov Leonid, Aufklärung über mögliche Interessenskonflikte. Der Autor dieses Artikels besitzt derzeit keine Aktien, die im Artikel erwähnt werden. Sollte der Autor in den nächsten 24 Stunden eine Position in der Aktie aufbauen, gilt ab dem Zeitpunkt der Positionseröffnung folgende Haltefrist: Keine.