Den Anfang macht heute die Aktie des mit rund 31,73 Mrd. USD kapitalisierten Konzerns Dollar General (DG) - Platz 12 der aktuellen TF-Stabiles-Wachstum-Liste. Das Unternehmen ist ein US-amerikanischer Discount-Retailer und profitiert aktuell von den steigenden Konsumausgaben. Zum Produktsortiment gehören sowohl Lebensmitteln als auch die Bekleidung sowie Reinigungs- und Pflegeprodukte, die über 15.370 Stores in 44 US-Bundesstaaten vertrieben werden. Eine weitere Aktie, die wir im Blick behalten werden, gehört dem mit rund 20,48 Mrd. USD kapitalisierten Konzern Ulta Beauty (ULTA) - Platz 14 der aktuellen TF-Stabilies-Wachstum-Liste. Die auf Kosmetikprodukte spezialisierte Einzelhandelskette profitiert weiterhin vom Beauty-Trend, zumal die Nachfrage nach höherpreisigen Kosmetik-Produkten dank steigender US-Konsumausgaben weiter anzieht. Schließlich ist es die die Aktie des mit rund 12,59 Mrd. USD kapitalisierten Konzerns Advance Auto Parts (AAP) - Platz 97 der aktuellen TF-Stabiles-Wachstum-Liste. Das Unternehmen gilt ja als Spezialist für Autoersatzteile und hat zuletzt ohnehin mit besser als erwarteten Quartalszahlen samt einer soliden Wachstumsprognose überzeugen können.

Liebe Trader und Investoren,

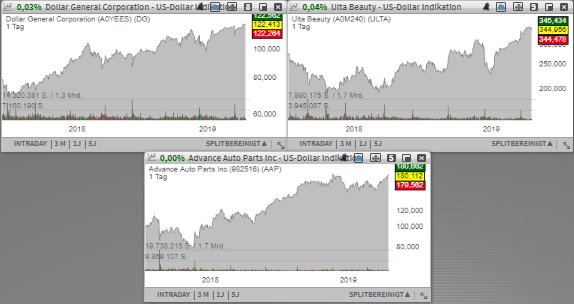

den Anfang macht heute die Aktie des mit rund 31,73 Mrd. USD kapitalisierten Konzerns Dollar General (DG) - Platz 12 der aktuellen TF-Stabiles-Wachstum-Liste, die weiterhin am aktuellen Breakout-Niveau zum neuen 52-Wochen-Hoch verbleibt. Positiv ist in dieser Hinsicht auch der steigende institutionelle Support zu erwähnen, wobei JPMorgan zuletzt sein Kursziel von 121 auf 133 USD nach oben revidierte und das Overweight-Rating bestätigte. Der Analysten geht davon aus, dass der Konzern sich nun mehr auf Wachstum ausgerichtet hat, was sich schon bald in einer besseren Konzernperformance widerspiegeln sollte.

Das Unternehmen ist ein US-amerikanischer Discount-Retailer und profitiert aktuell von den steigenden Konsumausgaben. Zum Produktsortiment gehören sowohl Lebensmitteln als auch die Bekleidung sowie Reinigungs- und Pflegeprodukte, die über 15.370 Stores in 44 US-Bundesstaaten vertrieben werden. Das Konzernmanagement zeigt sich angesichts einer positiven konjunkturellen Entwicklung in den USA sehr optimistisch und peilt daher einen aggressiven Expansionskurs an. Die Anzeichen dafür sah man bereits in der vergangenen 4. Quartalsperiode, als DG mit einer 8,5%igen Umsatzsteigerung auf 6,6 Mrd. USD (Konsens: 6,61 Mrd. USD) bei einem EPS von 1,84 USD (Konsens: 1,88 USD) aufwarten konnte. Die sog. Same-Store-Sales stiegen dabei im Vergleich zum Vorjahreswert um 4 %, was ein Zeichen für anhaltend positive Geschäftsdynamik wäre. Auch auf der Jahresebene war die Entwicklung durchaus positiv. Der 2018er-Umsatz stieg um 9,2 % auf 25,6 Mrd. USD, wobei das Nettoergebnis sich um 3,28 % auf 1,59 Mrd. USD verbessert hatte.

Im Anschluss kommunizierte die Gesellschaft eine solide FY19-Prognose. Für 2018/19 kalkuliert Dollar mit einem Umsatzanstieg von 7 % auf 27,5 Mrd. USD bei einem rund 2,5%igen Wachstum von den vergleichbaren Store-Sales. Für 2020 rechnet der Konsens mit einem EPS von 6,42 USD, wobei 2021 schon 7,07 USD je Aktie bei einer entsprechenden Umsatzsteigerung auf 27,44 Mrd. USD bzw. 29,40 Mrd. USD erwartet werden.

Eine weitere Aktie, die wir im Blick behalten werden, gehört dem mit rund 20,48 Mrd. USD kapitalisierten Konzern Ulta Beauty (ULTA) - Platz 14 der aktuellen TF-Stabilies-Wachstum-Liste. Der Wert konnte zuletzt vor dem Hintergrund starker Quartalszahlen eine mehrwöchige Konsolidierung direkt auf ein neues 52-Wochen-Hoch verlassen, womit eine neue Phase der Trendfortsetzung eigeleitet wurde. Die auf Kosmetikprodukte spezialisierte Einzelhandelskette profitiert weiterhin vom Beauty-Trend, zumal die Nachfrage nach höherpreisigen Kosmetik-Produkten dank steigender US-Konsumausgaben weiter anzieht.

Das Unternehmen gehört in den USA zu einem der bekanntesten Retailern von Haar- und Pflegeprodukten und kann sich dank seiner einheitlichen Shop-Konzeption seit Jahren erfolgreich gegen eCommerce-Konkurrenten wie Amazon und Co. behaupten. Denn neben Beauty- und Kosmetik-Produkten bietet man auch Dienstleistungen wie Nagel-Design, Friseur-Salons und Hair-Styling etc. an, was Kunden in die Filialen lockt. Entsprechend positiv fiel hier auch die Situation rund um vergleichbare Umsatzerlöse aus. Diese stiegen im Q4 um 9,4 %, was schon auf eine starke Nachfragesituation hindeutet.

Was die eigentlichen Zahlen angeht, so stieg der Q4-Umatz im Vergleich zum Vorjahreswert um 9,7 % auf 2,12 Mrd. USD (Konsens: 2,11 Mrd. USD). Das EPS verbesserte sich im gleichen Zeitraum um 6,2 % auf 3,61 USD und fiel damit ebenfalls besser als die erwarteten 3,56 USD aus. Im Bereich eCommerce verzeichnete man mit +25,1 % das stärkste Wachstum, womit diese Sparte in Zukunft eine immer wichtigere Rolle einnehmen wird. Für 2019 rechnet der Konzern mit einem EPS von 12,65-12,85 USD (Konsens: 12,74 USD) bei einem Wachstum von vergleichbaren Umsätzen von rund 6-7 %. Gleichzeitig beabsichtigt ULTA die Eröffnung von 80 neuen Stores, womit auch die physische Expansion bei einem völlig intakten Beauty-Trend weiter fortgesetzt wird.

Auf die Breakout-Watchlist als ein möglicher Trendfortsetzungskandidat kommt heute die Aktie des mit rund 12,59 Mrd. USD kapitalisierten Konzerns Advance Auto Parts (AAP) - Platz 97 der aktuellen TF-Stabiles-Wachstum-Liste. Der Wert konnte sich in den vergangenen Wochen hervorragend erholen und ist mittlerweile am Breakout-Niveau zum neuen Jahreshoch angekommen. Im Wesentlichen profitiert der Konzern weiterhin von seiner starken Marktpositionierung sowie der gesunden Markverfassung rund um gebrauchte Fahrzeuge, Ersatzteile und Zubehör.

Das Unternehmen gilt ja als Spezialist für Autoersatzteile und hat zuletzt ohnehin mit besser als erwarteten Quartalszahlen samt einer soliden Wachstumsprognose überzeugen können. Der Q4-Umsatz stieg dabei im Vergleich zum Vorjahreswert um 3,3 % auf 2,1 Mrd. USD (Konsens: 2,11 Mrd. USD). Der Nettogewinn kam um 51,9 % auf 1,17 USD je Aktie voran und fiel damit ebenfalls besser als die erwarteten 1,14 USD aus. Die vergleichbaren Ladenverkäufe steigern sich um weitere 3,4 %, was auf die anhaltend positive Nachfragedynamik hindeutet. Der 2018er-Umsatz stieg dabei um 2,2 % auf 9,6 Mrd. USD). Als Wachstumstreber fungieret hier die steigende Nachfrage nach gebrauchten Fahrzeugen und Zubehör. Dieses Trendverhalten erklärt sich im Wesentlichen dadurch, dass der technologische Fortschritt das moderne Auto immer stärker zu einem teuren High-Tech-Produkt umwandelt. Folglich erweist sich eine Wartung bzw. das Einsetzen eines Ersatzteils als eine bessere und deutlich günstigere Alternative zu dem Erwerb eines teureren Neufahrzeugs.

Für das laufende Fiskaljahr rechnet der Konzern weiterhin mit einer positiven Dynamik und einer weiteren Umsatzsteigerung auf 9,65-9,8 Mrd. USD´(Konsens: 9,78 Mrd. USD). Auf vergleichbarer Basis wird nun eins Wachstumes von etwa 1,0+2,5 % erwartet. Für 2020 rechnet der Konsens mit einem EPS von 9,50 USD, wobei 2021 schon 10,03 USD je Aktie bei einer entsprechenden Umsatzsteigerung auf 10,03 Mrd. USD bzw. 10,99 Mrd. USD erwartet werden.

Verantwortlicher Redakteur: Kulikov Leonid, Aufklärung über mögliche Interessenskonflikte. Der Autor dieses Artikels besitzt derzeit keine Aktien, die im Artikel erwähnt werden. Sollte der Autor in den nächsten 24 Stunden eine Position in der Aktie aufbauen, gilt ab dem Zeitpunkt der Positionseröffnung folgende Haltefrist: Keine.

Verantwortlicher Redakteur: Kulikov Leonid, Aufklärung über mögliche Interessenskonflikte. Der Autor dieses Artikels besitzt derzeit keine Aktien, die im Artikel erwähnt werden. Sollte der Autor in den nächsten 24 Stunden eine Position in der Aktie aufbauen, gilt ab dem Zeitpunkt der Positionseröffnung folgende Haltefrist: Keine.

Liebe Trader und Investoren,

den Anfang macht heute die Aktie des mit rund 31,73 Mrd. USD kapitalisierten Konzerns Dollar General (DG) - Platz 12 der aktuellen TF-Stabiles-Wachstum-Liste, die weiterhin am aktuellen Breakout-Niveau zum neuen 52-Wochen-Hoch verbleibt. Positiv ist in dieser Hinsicht auch der steigende institutionelle Support zu erwähnen, wobei JPMorgan zuletzt sein Kursziel von 121 auf 133 USD nach oben revidierte und das Overweight-Rating bestätigte. Der Analysten geht davon aus, dass der Konzern sich nun mehr auf Wachstum ausgerichtet hat, was sich schon bald in einer besseren Konzernperformance widerspiegeln sollte.

Das Unternehmen ist ein US-amerikanischer Discount-Retailer und profitiert aktuell von den steigenden Konsumausgaben. Zum Produktsortiment gehören sowohl Lebensmitteln als auch die Bekleidung sowie Reinigungs- und Pflegeprodukte, die über 15.370 Stores in 44 US-Bundesstaaten vertrieben werden. Das Konzernmanagement zeigt sich angesichts einer positiven konjunkturellen Entwicklung in den USA sehr optimistisch und peilt daher einen aggressiven Expansionskurs an. Die Anzeichen dafür sah man bereits in der vergangenen 4. Quartalsperiode, als DG mit einer 8,5%igen Umsatzsteigerung auf 6,6 Mrd. USD (Konsens: 6,61 Mrd. USD) bei einem EPS von 1,84 USD (Konsens: 1,88 USD) aufwarten konnte. Die sog. Same-Store-Sales stiegen dabei im Vergleich zum Vorjahreswert um 4 %, was ein Zeichen für anhaltend positive Geschäftsdynamik wäre. Auch auf der Jahresebene war die Entwicklung durchaus positiv. Der 2018er-Umsatz stieg um 9,2 % auf 25,6 Mrd. USD, wobei das Nettoergebnis sich um 3,28 % auf 1,59 Mrd. USD verbessert hatte.

Im Anschluss kommunizierte die Gesellschaft eine solide FY19-Prognose. Für 2018/19 kalkuliert Dollar mit einem Umsatzanstieg von 7 % auf 27,5 Mrd. USD bei einem rund 2,5%igen Wachstum von den vergleichbaren Store-Sales. Für 2020 rechnet der Konsens mit einem EPS von 6,42 USD, wobei 2021 schon 7,07 USD je Aktie bei einer entsprechenden Umsatzsteigerung auf 27,44 Mrd. USD bzw. 29,40 Mrd. USD erwartet werden.

Eine weitere Aktie, die wir im Blick behalten werden, gehört dem mit rund 20,48 Mrd. USD kapitalisierten Konzern Ulta Beauty (ULTA) - Platz 14 der aktuellen TF-Stabilies-Wachstum-Liste. Der Wert konnte zuletzt vor dem Hintergrund starker Quartalszahlen eine mehrwöchige Konsolidierung direkt auf ein neues 52-Wochen-Hoch verlassen, womit eine neue Phase der Trendfortsetzung eigeleitet wurde. Die auf Kosmetikprodukte spezialisierte Einzelhandelskette profitiert weiterhin vom Beauty-Trend, zumal die Nachfrage nach höherpreisigen Kosmetik-Produkten dank steigender US-Konsumausgaben weiter anzieht.

Das Unternehmen gehört in den USA zu einem der bekanntesten Retailern von Haar- und Pflegeprodukten und kann sich dank seiner einheitlichen Shop-Konzeption seit Jahren erfolgreich gegen eCommerce-Konkurrenten wie Amazon und Co. behaupten. Denn neben Beauty- und Kosmetik-Produkten bietet man auch Dienstleistungen wie Nagel-Design, Friseur-Salons und Hair-Styling etc. an, was Kunden in die Filialen lockt. Entsprechend positiv fiel hier auch die Situation rund um vergleichbare Umsatzerlöse aus. Diese stiegen im Q4 um 9,4 %, was schon auf eine starke Nachfragesituation hindeutet.

Was die eigentlichen Zahlen angeht, so stieg der Q4-Umatz im Vergleich zum Vorjahreswert um 9,7 % auf 2,12 Mrd. USD (Konsens: 2,11 Mrd. USD). Das EPS verbesserte sich im gleichen Zeitraum um 6,2 % auf 3,61 USD und fiel damit ebenfalls besser als die erwarteten 3,56 USD aus. Im Bereich eCommerce verzeichnete man mit +25,1 % das stärkste Wachstum, womit diese Sparte in Zukunft eine immer wichtigere Rolle einnehmen wird. Für 2019 rechnet der Konzern mit einem EPS von 12,65-12,85 USD (Konsens: 12,74 USD) bei einem Wachstum von vergleichbaren Umsätzen von rund 6-7 %. Gleichzeitig beabsichtigt ULTA die Eröffnung von 80 neuen Stores, womit auch die physische Expansion bei einem völlig intakten Beauty-Trend weiter fortgesetzt wird.

Auf die Breakout-Watchlist als ein möglicher Trendfortsetzungskandidat kommt heute die Aktie des mit rund 12,59 Mrd. USD kapitalisierten Konzerns Advance Auto Parts (AAP) - Platz 97 der aktuellen TF-Stabiles-Wachstum-Liste. Der Wert konnte sich in den vergangenen Wochen hervorragend erholen und ist mittlerweile am Breakout-Niveau zum neuen Jahreshoch angekommen. Im Wesentlichen profitiert der Konzern weiterhin von seiner starken Marktpositionierung sowie der gesunden Markverfassung rund um gebrauchte Fahrzeuge, Ersatzteile und Zubehör.

Das Unternehmen gilt ja als Spezialist für Autoersatzteile und hat zuletzt ohnehin mit besser als erwarteten Quartalszahlen samt einer soliden Wachstumsprognose überzeugen können. Der Q4-Umsatz stieg dabei im Vergleich zum Vorjahreswert um 3,3 % auf 2,1 Mrd. USD (Konsens: 2,11 Mrd. USD). Der Nettogewinn kam um 51,9 % auf 1,17 USD je Aktie voran und fiel damit ebenfalls besser als die erwarteten 1,14 USD aus. Die vergleichbaren Ladenverkäufe steigern sich um weitere 3,4 %, was auf die anhaltend positive Nachfragedynamik hindeutet. Der 2018er-Umsatz stieg dabei um 2,2 % auf 9,6 Mrd. USD). Als Wachstumstreber fungieret hier die steigende Nachfrage nach gebrauchten Fahrzeugen und Zubehör. Dieses Trendverhalten erklärt sich im Wesentlichen dadurch, dass der technologische Fortschritt das moderne Auto immer stärker zu einem teuren High-Tech-Produkt umwandelt. Folglich erweist sich eine Wartung bzw. das Einsetzen eines Ersatzteils als eine bessere und deutlich günstigere Alternative zu dem Erwerb eines teureren Neufahrzeugs.

Für das laufende Fiskaljahr rechnet der Konzern weiterhin mit einer positiven Dynamik und einer weiteren Umsatzsteigerung auf 9,65-9,8 Mrd. USD´(Konsens: 9,78 Mrd. USD). Auf vergleichbarer Basis wird nun eins Wachstumes von etwa 1,0+2,5 % erwartet. Für 2020 rechnet der Konsens mit einem EPS von 9,50 USD, wobei 2021 schon 10,03 USD je Aktie bei einer entsprechenden Umsatzsteigerung auf 10,03 Mrd. USD bzw. 10,99 Mrd. USD erwartet werden.

Verantwortlicher Redakteur: Kulikov Leonid, Aufklärung über mögliche Interessenskonflikte. Der Autor dieses Artikels besitzt derzeit keine Aktien, die im Artikel erwähnt werden. Sollte der Autor in den nächsten 24 Stunden eine Position in der Aktie aufbauen, gilt ab dem Zeitpunkt der Positionseröffnung folgende Haltefrist: Keine.