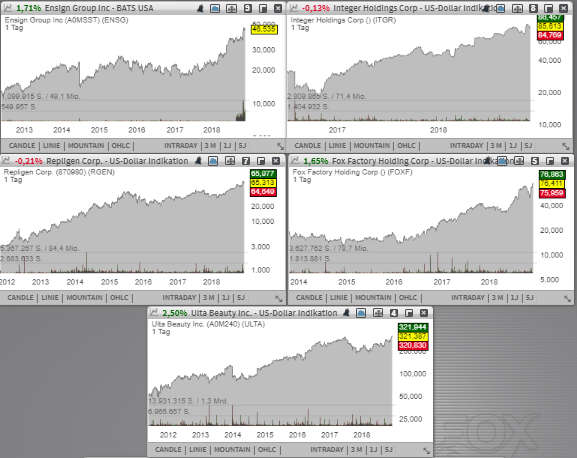

Ensign (ENSG) - Platz 97 der aktuellen TF-Wachstumswerte-Liste kommt aus dem Gesundheitstrend und spezialisiert sich auf die Services rund um Rehabilitation, Krankenpflege und post-akute Gesundheitsversorgung. Integer (ITGR) - Platz 65 der aktuellen TF-Wachstumswerte-Liste, ist ein Medtech-Konzern und profitiert genauso wie Repligen (RGEN) - Platz 9 der aktuellen TF-Neo-Darvas -Liste, von der starken Entwicklung der Medtech- bzw. Pharmaindustrie, während die auf Kosmetikprodukte spezialisierte Ulta Beauty (ULTA) - Platz 20 der aktuellen TF-Stabilies-Wachstum-Liste, ein Beauty-Trend-Profiteur ist. Schließlich ist es die Aktie von Fox Factory (FOXF) - Platz 78 der aktuellen TF-Wachstumswerte-Liste, die sehr starke Dynamik zeigt und mit dem Breakout auf ein neues 52-Wochen-Hoch ein frisches Trendfolge-Long-Signal generiert.

Liebe Trader und Investoren,

den Anfang macht heute die Aktie des mit rund 2,39 Mrd. USD kapitalisierten Konzerns Ensign (ENSG) - Platz 97 der aktuellen TF-Wachstumswerte-Liste, die sehr aussichtsreich in einer engen Konsolidierung knapp unter dem aktuellen 52-Wochen-Hoch verweilt. Das Unternehmen kommt aus dem Gesundheitstrend und spezialisiert sich auf die Services rund um Rehabilitation, Krankenpflege und post-akute Gesundheitsversorgung. Eine große Aufmerksamkeit schenkt man auch der Konzeption eines betreuten Wohnens für Senioren und pflegebedürftige Menschen. Als Wachstumstreiber erweist sich die immer besser werdende medizinische Versorgung und die höheren Lebensstandards der westlichen Welt, was zur Überalterung der modernen Gesellschaft führt.

Der letzte positive Impuls, der den Wert auf das neue Jahreshoch beförderte, kam Ende Oktober mit besser als erwarteten Quartalszahlen und einer durchaus soliden Wachstumsprognose für das laufende Fiskaljahr. Dabei stieg der Q3-Umsatz im Vergleich zum Vorjahreswert um 9,1 % auf 514,36 Mio. USD (Konsens: 507,47 Mio. USD). Das EPS verbesserte sich im gleichen Zeitraum um 27,8 % auf 0,46 USD und fiel damit ebenfalls besser als die erwarteten 0,45 USD aus. Insgesamt verzeichnete das Unternehmen ein sehr robustes Wachstum entlang aller Geschäftssparten. Das zukünftige Wachstum wird hier branchenspezifisch eher via Übernahmen kleinerer Wettbewerber forciert. Dafür sprechen auch die jüngsten Akquisitionen von Texas Senior Housing Communities und Kansas Past-Acute Care Campus, womit man die Reichweite sowie die Expertise des eigenen Produktportfolios weiter vergrößern dürfte.

Für das laufende Fiskaljahr rechnet das Unternehmen mit einem EPS im Bereich von 1,83-1,88 USD (Konsens: 1,85 USD). Für 2019 rechnet der Konsens mit einem EPS von 2,09 USD, wobei 2020 schon 2,14 USD je Aktie bei einer entsprechenden Umsatzsteigerung auf 2,17 Mrd. USD bzw. 2,23 Mrd. USD erwartet werden. Das Businessmodell an sich ist sehr robust und basiert sich im Wesentlichen auf natürlichen Faktoren wie eben die Überalterung der modernen Gesellschaft, was auch das zukünftige Wachstum sichern dürfte.

Der Watchlist-Kandidat Nummer zwei ist die Aktie des mit rund 2,78 Mrd. USD kapitalisierten Konzerns Integer (ITGR) - Platz 65 der aktuellen TF-Wachstumswerte-Liste, die Anfang November ebenfalls mit besser erwarteten Quartalszahlen aufwarten konnte. Gleichzeitig hat der Konzern auch seine Wachstumsprognose angehoben, was für eine positive Überraschung sorgte und den Wert entsprechend auf ein neues 52-Wochen-Hoch beförderte. Das Unternehmen ist ein Medtech-Konzern und spezialisiert sich auf die Entwicklung und Herstellung vom Medtech-Equipment für OEM-Hersteller. Das Spektrum offerierter Services deckt dabei verschiedene Medizinbereiche von Herz-Kreislauf über die Neuromodulation bis hin zur Onkologie und Urologie ab.

Damit fungiert der Konzern als zuverlässiger Partner zahlreicher Medtech-Konzerne und kann davon entsprechend profitierten, was man auch zuletzt anhand starker Quartalszahlen beobachten konnte. Dabei stieg der Q3-Umsatz Im Vergleich zum Vorjahreswert um 7 % auf 305, 08 Mio. USD (Konsens: 292,62 Mio. USD). Das EPS von 1,06 USD lag ebenfalls über den erwarteten 0,93 USD. Als Wachstumstreiber erwies sich u.a. eine starke Nachfragesituation in den Bereichen rund um Cardio & Vascular Lösungen sowie rund um chirurgisches und orthopädisches Equipment.

Im Anschluss an die solide Quartalsentwicklung hat der Konzern auch seine FY18-Prognose nach oben revidiert und erwartet nun für das laufende Fiskaljahr Umsatzerlösen im Bereich von 1,2-1,21 Mrd. USD statt 1,18-1,2 Mrd. USD (Konsens: 1,27 Mrd. USD) bei einem EPS von 3,55-3,70 USD statt 3,35-3,65 USD (Konsens: 3,59 USD). Die Entwicklung wurde damals positiv von KeyBanc thematisiert, wobei das Kursziel von 81 auf 93 USD angehoben und das Overweight-Rating bestätigt wurde. Für 2019 rechnet der Konsens mit einem EPS von 4,08 USD, wobei 2020 schon 4,20 USD bei einem entsprechenden Umsatzanstieg auf 1,27 Mrd. USD bzw. 1,30 Mrd. USD erwartet werden.

Der Trendfolgekandidat Nummer drei ist die Akte des mit rund 2,87 Mrd. USD kapitalisierten Konzerns Repligen (RGEN) - Platz 9 der aktuellen TF-Neo-Darvas -Liste. Das Unternehmen spezialisiert sich auf die Entwicklung und Herstellung von Materialien, die zur Produktion von biologischen Arzneimitteln benötig werden. Gleichzeitig ist das Unternehmen der größte Hersteller von Protein-A, die zur Produktion von monoklonalen Antikörpern verwendet wird. Damit fungiert man als ein zuverlässiger Partner der Pharmaindustrie und kann von derer Entwicklung entsprechend profitieren, was sich auch in den letzten Quartalszahlen wiederspiegelte.

Wie das Unternehmen also zuletzt meldete, stieg der Q3-Umsatz im Vergleich zum Vorjahreswert um 35,4 % auf 49,5 Mio. USD (Konsens: 46,74 Mio. USD). Das EPS von 0,20 USD fiel ebenfalls besser als die erwarteten 0,18 USD aus. Als Wachstumstreiber erwies sich im weiten Sinne die starke Nachfrage entlang aller Businesssegmente, wobei das organische Wachstum bei +24 % lag. Ausschlaggebend für das anhaltende Wachstum ist im Wesentlichen der technologische Fortschritt, wobei es nun immer mehr verschiedene Medikamente entwickelt und produziert werden. Und RGEN kann davon entsprechend profitieren.

Im Anschluss an die solide Konzernperformance hat RGEN auch seine Jahresprognose angehoben und erwartet für das laufende Fiskaljahr ein EPS im Bereich von 0,71-0,75 USD statt 0,69-0,73 USD (Konsens: 0,71 USD) bei einem Umsatz von 191-194 Mio. USD statt 185-190 Mio. USD (Konsens: 187,92 Mio. USD). Für 2019 rechnet der Konsens mit einem EPS von 0,87 USD, wobei 2020 schon 0,97 USD bei einer weiteren Umsatzsteigerung auf 217,28 Mio. USD bzw. 246,25 Mio. USD erwartet werden. Das Wachstum dürfte also auch hier weiter gehen.

Weiterhin positiv entwickelt sich die Situation rund um die Aktie des mit 18,75 Mrd. USD kapitalisierten Konzerns Ulta Beauty (ULTA) - Platz 20 der aktuellen TF-Stabilies-Wachstum-Liste. Der Wert konnte in den vergangenen Monaten charttechnische Stärke entwickeln und ist mittlerweile am Big-Picture-Breakout-Niveau angekommen. Für Schwung könnte nun ein weiterer positiver Kommentar seitens Oppenheimer sorgen. Der Analyst hat sich heute positiv zur Konzernentwicklung geäußert und sein Kursziel von 340 auf 375 USD angehoben. Das Overweight-Rating wurde dabei bestätigt. Die auf Kosmetikprodukte spezialisierte Einzelhandelskette profitiert vom Beauty-Trend, zumal die Nachfrage nach höherpreisigen Kosmetik-Produkten dank steigender US-Konsumausgaben weiter anzieht.

Das Unternehmen gehört in den USA zu einem der bekanntesten Retailern von Haar- und Pflegeprodukten und kann sich dank seiner einheitlichen Shop-Konzeption seit Jahren erfolgreich gegen eCommerce-Konkurrenten wie Amazon und Co. behaupten. Denn neben Beauty- und Kosmetik-Produkten bietet man auch Dienstleistungen wie Nagel-Design, Friseur-Salons und Hair-Styling uvm. an, was Kunden in die Filialen lockt. Dieses Gesamtkonzept macht sich auch beim Konzernergebnis bezahlt, wobei man in Q2 zuletzt mit einem Anstieg beim bereinigten EPS von 34,4 % auf 2,46 USD die Konsenserwartungen von 2,41 USD übertreffen konnte. Der Umsatz stieg dabei im Vergleich zum Vorjahreswert um 15,7 % auf 1,488 Mrd. USD und lag nur knapp unter den erwarteten 1,49 Mrd. USD. Sehr positiv entwickelte sich auch die Situation rund um sog. vergleichbare Umsätze. Diese stiegen um 6,5 % an, was auf das anhaltend starke Nachfragemomentum hindeutet. Im Bereich eCommerce verzeichnete man mit +37,9 % das stärkste Wachstum, womit diese Sparte in Zukunft eine immer wichtigere Rolle einnehmen wird. Für 2019 rechnet der Konsens mit einem EPS von 10,94 USD, wobei 2020 schon 12,85 USD je Aktie bei einer entsprechenden Umsatzsteigerung auf 6,71 Mrd. USD bzw. 7,50 Mrd. USD erwartet werden.

Schließlich ist es die Aktie des mit rund 2,86 Mrd. USD kapitalisierten Konzerns Fox Factory (FOXF) - Platz 78 der aktuellen TF-Wachstumswerte-Liste, die am vergangenen Freitag sehr dynamisch auf ein neues 52-Wochen-Hoch ausbrechen konnte und somit eine neue Phase der Trendfortsetzung anzupeilen scheint. Der positive Impuls, der zu dieser dynamischen Bewegung führte, kam Ende Oktober mit besser als erwarteten Quartalszahlen und einer angehobenen Wachstumsprognose. Dabei gelang es der Gesellschaft mit einer 38%igen Q3-Umsatzsteigerung auf 175,8 Mio. USD (Konsens: 173,3 Mio. USD) bei einem EPS von 0,72 USD (Konsens: 0,66 USD) aufzuwarten.

Das Unternehmen ist auf Performance-Federelemente für Moto-Cross, Mountainbikes, Schneemobile und Off-Road-Fahrzeuge spezialisiert. Seit über 40 Jahren ist der Konzern im Geschäft. Es handelt sich um eine etablierte Marke, die nun von einem Lifestyle mit mehr Outdoor-Aktivitäten profitiert und darüber hinaus durch die Fokussierung auf sehr leistungsfähige Federn stark nachgefragt wird. Zukünftige Wachstumschancen sieht das Unternehmen in einer Diversifizierung seiner Produktpalette.

Im Anschluss hat der Konzern auch seine Prognose angehoben und erwartet nun am Ende des laufenden Fiskaljahres eine rund 28%ige Umsatzsteigerung auf 610-612 Mio. USD (Konsens: 612 Mio. USD), bei einem EPS von 2,15-2,21 USD (Konsens: 2,09 USD). Für 2019 rechnet der Konsens mit einem EPS von 2,49 USD, wobei 2020 schon 2,79 USD je Aktie bei einem entsprechenden Umsatzanstieg auf 682,25 Mio. USD bzw. 761,90 Mio. USD erwartet werden.

Verantwortlicher Redakteur: Kulikov Leonid, Aufklärung über mögliche Interessenskonflikte. Der Autor dieses Artikels besitzt derzeit keine Aktien, die im Artikel erwähnt werden. Sollte der Autor in den nächsten 24 Stunden eine Position in der Aktie aufbauen, gilt ab dem Zeitpunkt der Positionseröffnung folgende Haltefrist: Keine.

Liebe Trader und Investoren,

den Anfang macht heute die Aktie des mit rund 2,39 Mrd. USD kapitalisierten Konzerns Ensign (ENSG) - Platz 97 der aktuellen TF-Wachstumswerte-Liste, die sehr aussichtsreich in einer engen Konsolidierung knapp unter dem aktuellen 52-Wochen-Hoch verweilt. Das Unternehmen kommt aus dem Gesundheitstrend und spezialisiert sich auf die Services rund um Rehabilitation, Krankenpflege und post-akute Gesundheitsversorgung. Eine große Aufmerksamkeit schenkt man auch der Konzeption eines betreuten Wohnens für Senioren und pflegebedürftige Menschen. Als Wachstumstreiber erweist sich die immer besser werdende medizinische Versorgung und die höheren Lebensstandards der westlichen Welt, was zur Überalterung der modernen Gesellschaft führt.

Der letzte positive Impuls, der den Wert auf das neue Jahreshoch beförderte, kam Ende Oktober mit besser als erwarteten Quartalszahlen und einer durchaus soliden Wachstumsprognose für das laufende Fiskaljahr. Dabei stieg der Q3-Umsatz im Vergleich zum Vorjahreswert um 9,1 % auf 514,36 Mio. USD (Konsens: 507,47 Mio. USD). Das EPS verbesserte sich im gleichen Zeitraum um 27,8 % auf 0,46 USD und fiel damit ebenfalls besser als die erwarteten 0,45 USD aus. Insgesamt verzeichnete das Unternehmen ein sehr robustes Wachstum entlang aller Geschäftssparten. Das zukünftige Wachstum wird hier branchenspezifisch eher via Übernahmen kleinerer Wettbewerber forciert. Dafür sprechen auch die jüngsten Akquisitionen von Texas Senior Housing Communities und Kansas Past-Acute Care Campus, womit man die Reichweite sowie die Expertise des eigenen Produktportfolios weiter vergrößern dürfte.

Für das laufende Fiskaljahr rechnet das Unternehmen mit einem EPS im Bereich von 1,83-1,88 USD (Konsens: 1,85 USD). Für 2019 rechnet der Konsens mit einem EPS von 2,09 USD, wobei 2020 schon 2,14 USD je Aktie bei einer entsprechenden Umsatzsteigerung auf 2,17 Mrd. USD bzw. 2,23 Mrd. USD erwartet werden. Das Businessmodell an sich ist sehr robust und basiert sich im Wesentlichen auf natürlichen Faktoren wie eben die Überalterung der modernen Gesellschaft, was auch das zukünftige Wachstum sichern dürfte.

Der Watchlist-Kandidat Nummer zwei ist die Aktie des mit rund 2,78 Mrd. USD kapitalisierten Konzerns Integer (ITGR) - Platz 65 der aktuellen TF-Wachstumswerte-Liste, die Anfang November ebenfalls mit besser erwarteten Quartalszahlen aufwarten konnte. Gleichzeitig hat der Konzern auch seine Wachstumsprognose angehoben, was für eine positive Überraschung sorgte und den Wert entsprechend auf ein neues 52-Wochen-Hoch beförderte. Das Unternehmen ist ein Medtech-Konzern und spezialisiert sich auf die Entwicklung und Herstellung vom Medtech-Equipment für OEM-Hersteller. Das Spektrum offerierter Services deckt dabei verschiedene Medizinbereiche von Herz-Kreislauf über die Neuromodulation bis hin zur Onkologie und Urologie ab.

Damit fungiert der Konzern als zuverlässiger Partner zahlreicher Medtech-Konzerne und kann davon entsprechend profitierten, was man auch zuletzt anhand starker Quartalszahlen beobachten konnte. Dabei stieg der Q3-Umsatz Im Vergleich zum Vorjahreswert um 7 % auf 305, 08 Mio. USD (Konsens: 292,62 Mio. USD). Das EPS von 1,06 USD lag ebenfalls über den erwarteten 0,93 USD. Als Wachstumstreiber erwies sich u.a. eine starke Nachfragesituation in den Bereichen rund um Cardio & Vascular Lösungen sowie rund um chirurgisches und orthopädisches Equipment.

Im Anschluss an die solide Quartalsentwicklung hat der Konzern auch seine FY18-Prognose nach oben revidiert und erwartet nun für das laufende Fiskaljahr Umsatzerlösen im Bereich von 1,2-1,21 Mrd. USD statt 1,18-1,2 Mrd. USD (Konsens: 1,27 Mrd. USD) bei einem EPS von 3,55-3,70 USD statt 3,35-3,65 USD (Konsens: 3,59 USD). Die Entwicklung wurde damals positiv von KeyBanc thematisiert, wobei das Kursziel von 81 auf 93 USD angehoben und das Overweight-Rating bestätigt wurde. Für 2019 rechnet der Konsens mit einem EPS von 4,08 USD, wobei 2020 schon 4,20 USD bei einem entsprechenden Umsatzanstieg auf 1,27 Mrd. USD bzw. 1,30 Mrd. USD erwartet werden.

Der Trendfolgekandidat Nummer drei ist die Akte des mit rund 2,87 Mrd. USD kapitalisierten Konzerns Repligen (RGEN) - Platz 9 der aktuellen TF-Neo-Darvas -Liste. Das Unternehmen spezialisiert sich auf die Entwicklung und Herstellung von Materialien, die zur Produktion von biologischen Arzneimitteln benötig werden. Gleichzeitig ist das Unternehmen der größte Hersteller von Protein-A, die zur Produktion von monoklonalen Antikörpern verwendet wird. Damit fungiert man als ein zuverlässiger Partner der Pharmaindustrie und kann von derer Entwicklung entsprechend profitieren, was sich auch in den letzten Quartalszahlen wiederspiegelte.

Wie das Unternehmen also zuletzt meldete, stieg der Q3-Umsatz im Vergleich zum Vorjahreswert um 35,4 % auf 49,5 Mio. USD (Konsens: 46,74 Mio. USD). Das EPS von 0,20 USD fiel ebenfalls besser als die erwarteten 0,18 USD aus. Als Wachstumstreiber erwies sich im weiten Sinne die starke Nachfrage entlang aller Businesssegmente, wobei das organische Wachstum bei +24 % lag. Ausschlaggebend für das anhaltende Wachstum ist im Wesentlichen der technologische Fortschritt, wobei es nun immer mehr verschiedene Medikamente entwickelt und produziert werden. Und RGEN kann davon entsprechend profitieren.

Im Anschluss an die solide Konzernperformance hat RGEN auch seine Jahresprognose angehoben und erwartet für das laufende Fiskaljahr ein EPS im Bereich von 0,71-0,75 USD statt 0,69-0,73 USD (Konsens: 0,71 USD) bei einem Umsatz von 191-194 Mio. USD statt 185-190 Mio. USD (Konsens: 187,92 Mio. USD). Für 2019 rechnet der Konsens mit einem EPS von 0,87 USD, wobei 2020 schon 0,97 USD bei einer weiteren Umsatzsteigerung auf 217,28 Mio. USD bzw. 246,25 Mio. USD erwartet werden. Das Wachstum dürfte also auch hier weiter gehen.

Weiterhin positiv entwickelt sich die Situation rund um die Aktie des mit 18,75 Mrd. USD kapitalisierten Konzerns Ulta Beauty (ULTA) - Platz 20 der aktuellen TF-Stabilies-Wachstum-Liste. Der Wert konnte in den vergangenen Monaten charttechnische Stärke entwickeln und ist mittlerweile am Big-Picture-Breakout-Niveau angekommen. Für Schwung könnte nun ein weiterer positiver Kommentar seitens Oppenheimer sorgen. Der Analyst hat sich heute positiv zur Konzernentwicklung geäußert und sein Kursziel von 340 auf 375 USD angehoben. Das Overweight-Rating wurde dabei bestätigt. Die auf Kosmetikprodukte spezialisierte Einzelhandelskette profitiert vom Beauty-Trend, zumal die Nachfrage nach höherpreisigen Kosmetik-Produkten dank steigender US-Konsumausgaben weiter anzieht.

Das Unternehmen gehört in den USA zu einem der bekanntesten Retailern von Haar- und Pflegeprodukten und kann sich dank seiner einheitlichen Shop-Konzeption seit Jahren erfolgreich gegen eCommerce-Konkurrenten wie Amazon und Co. behaupten. Denn neben Beauty- und Kosmetik-Produkten bietet man auch Dienstleistungen wie Nagel-Design, Friseur-Salons und Hair-Styling uvm. an, was Kunden in die Filialen lockt. Dieses Gesamtkonzept macht sich auch beim Konzernergebnis bezahlt, wobei man in Q2 zuletzt mit einem Anstieg beim bereinigten EPS von 34,4 % auf 2,46 USD die Konsenserwartungen von 2,41 USD übertreffen konnte. Der Umsatz stieg dabei im Vergleich zum Vorjahreswert um 15,7 % auf 1,488 Mrd. USD und lag nur knapp unter den erwarteten 1,49 Mrd. USD. Sehr positiv entwickelte sich auch die Situation rund um sog. vergleichbare Umsätze. Diese stiegen um 6,5 % an, was auf das anhaltend starke Nachfragemomentum hindeutet. Im Bereich eCommerce verzeichnete man mit +37,9 % das stärkste Wachstum, womit diese Sparte in Zukunft eine immer wichtigere Rolle einnehmen wird. Für 2019 rechnet der Konsens mit einem EPS von 10,94 USD, wobei 2020 schon 12,85 USD je Aktie bei einer entsprechenden Umsatzsteigerung auf 6,71 Mrd. USD bzw. 7,50 Mrd. USD erwartet werden.

Schließlich ist es die Aktie des mit rund 2,86 Mrd. USD kapitalisierten Konzerns Fox Factory (FOXF) - Platz 78 der aktuellen TF-Wachstumswerte-Liste, die am vergangenen Freitag sehr dynamisch auf ein neues 52-Wochen-Hoch ausbrechen konnte und somit eine neue Phase der Trendfortsetzung anzupeilen scheint. Der positive Impuls, der zu dieser dynamischen Bewegung führte, kam Ende Oktober mit besser als erwarteten Quartalszahlen und einer angehobenen Wachstumsprognose. Dabei gelang es der Gesellschaft mit einer 38%igen Q3-Umsatzsteigerung auf 175,8 Mio. USD (Konsens: 173,3 Mio. USD) bei einem EPS von 0,72 USD (Konsens: 0,66 USD) aufzuwarten.

Das Unternehmen ist auf Performance-Federelemente für Moto-Cross, Mountainbikes, Schneemobile und Off-Road-Fahrzeuge spezialisiert. Seit über 40 Jahren ist der Konzern im Geschäft. Es handelt sich um eine etablierte Marke, die nun von einem Lifestyle mit mehr Outdoor-Aktivitäten profitiert und darüber hinaus durch die Fokussierung auf sehr leistungsfähige Federn stark nachgefragt wird. Zukünftige Wachstumschancen sieht das Unternehmen in einer Diversifizierung seiner Produktpalette.

Im Anschluss hat der Konzern auch seine Prognose angehoben und erwartet nun am Ende des laufenden Fiskaljahres eine rund 28%ige Umsatzsteigerung auf 610-612 Mio. USD (Konsens: 612 Mio. USD), bei einem EPS von 2,15-2,21 USD (Konsens: 2,09 USD). Für 2019 rechnet der Konsens mit einem EPS von 2,49 USD, wobei 2020 schon 2,79 USD je Aktie bei einem entsprechenden Umsatzanstieg auf 682,25 Mio. USD bzw. 761,90 Mio. USD erwartet werden.

Verantwortlicher Redakteur: Kulikov Leonid, Aufklärung über mögliche Interessenskonflikte. Der Autor dieses Artikels besitzt derzeit keine Aktien, die im Artikel erwähnt werden. Sollte der Autor in den nächsten 24 Stunden eine Position in der Aktie aufbauen, gilt ab dem Zeitpunkt der Positionseröffnung folgende Haltefrist: Keine.