Etsy (ETSY) ist eine E-Commerce-Webseite für den Kauf und Verkauf von handgemachten Produkten, Vintage und Kunstbedarf. Im geographischen Sinne liegt das höchste Wachstumspotenzial wohl in Europa. Denn obwohl Etsy in den USA durchaus bekannt ist, ist die Bekanntheit in Europa noch relativ gering. Five9 (FIVN) fungiert als Anbieter für spezialisierte Customer Relations-Lösungen und ist somit im Rahmen des aufkommenden Cloud-Trends interessant. Während Veeva Systems (VEEV) sich auf die Entwicklung von Cloud-Software-Lösungen für den Gesundheitssektor spezialisiert, die verstärkt im Rahmen der Medikamentenentwicklung eingesetzt werden.

Liebe Trader und Investoren,

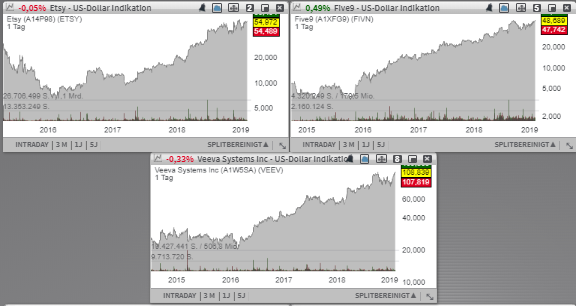

für Aufmerksamkeit mit einem starken charttechnischen Verhalten sorgt zunächst die Aktie des mit rund 6,63 Mrd. USD kapitalisierten Konzerns Etsy (ETSY). Der Wert hat die jüngsten Marktturbulenzen gut überstanden und notiert weiterhin aussichtsreich auf dem aktuellen Breakout-Niveau zum neuen 52-Wochen-Hoch. Als Wachstumstreiber fungieren hier allgemein der E-Commerce-Trend sowie steigenden Konsumausgaben, aber auch der Drang zu den exklusiven und höherwertigen Produkten. Gleichzeitig verfügt der Konzern über durchaus realistische Wachstumsperspektive, was die Aktie 2019 auf neue Hochs bewegen dürfte.

Das Unternehmen ist eine E-Commerce-Webseite für den Kauf und Verkauf von handgemachten Produkten, Vintage und Kunstbedarf. Man bietet Unternehmen und Privatkunden eine Handelsplattform für spezielle und nicht alltägliche Produkte wie Künstlerbedarf, Schmuck und Accessoires, Vintage-Artikel, oder einzigartigen Stücken aus den Kategorien Bekleidung, Kunst. Photographie oder Haus und Wohnen. Im geographischen Sinne liegt das hohe Potenzial wohl in Europa. Denn obwohl Etsy in den USA durchaus bekannt ist, ist die Bekanntheit in Europa noch relativ gering. In Deutschland erfolgte der Markteinstieg mit der Übernahme der deutschen Selfmade-Plattform DaWanda im vergangenen Sommer. Die Expansion auf weitere europäische Staaten wäre daher nur eine Frage der Zeit. Damit verfügt der Konzern bei einer weiterhin starken Nachfrage nach Exklusivität über eine durchaus plausible Wachstumsperspektive, was sich mittelfristig in einer positiveren Kursbewegung wiederspiegeln könnte.

Fundamental konnte der Konzern zuletzt ohnehin mit starken Quartalszahlen überzeugen. Dabei stieg der Q3-Umsatz im Vergleich zum Vorjahreswert um 41,3 % auf 150,37 Mio. USD (Konsens: 149,9 Mio. USD). Das EPS von 0,15 USD lag ebenfalls über den erwarteten 0,07 USD. GMS (Gross Merchandise Sales) also das Produkt-Volumen, das in der jeweiligen Quartalsperiode durch Plattformhändler realisiert wurde stieg dabei um 20,8 %. Gleichzeitig annoncierte man ein 200 Mio. USD starkes Aktienrückkaufsprogramm. Für das laufende Fiskaljahr zeigte sich das Konzernmanagement zuversichtlicher und rechnet nun einer GMS-Verbesserung von etwa 19-20 % auf rund 3,87-3,90 Mrd. USD statt 18-20 % auf 2,84-3,90 Mrd. USD. Der FY18-Umsatz wird dabei bei etwa 596-600 Mio. USD statt 587-596 Mio. USD erwartet (Konsens: 595,4 Mio. USD) bei einer EBITDA-Marge von 22-23 % statt 21-23 % angepeilt.

Weiter geht es heute mit der Aktie des mit rund 2,85 Mrd. USD kapitalisierten Konzerns Five9 (FIVN), die wir ebenfalls vor dem Hintergrund eines möglichen Breakouts auf ein neues 52-Wochen-Hoch auf die Watchlist nehmen werden. Denn das Unternehmen fungiert als Anbieter für spezialisierte Customer Relations-Lösungen und ist somit im Rahmen des aufkommenden Cloud-Trends interessant. Der Konzern bietet seinen Unternehmenskunden sichere und verlässliche Cloud-Lösungen rund um den Bereich Customer Relations und Contact-Center-Solutions an, über die Nutzer mit den Unternehmen virtuell kommunizieren und in Kontakt treten können. Für die Popularität des FIVN-Business spricht auch die Tatsache, dass der Konzern jährlich rund drei Milliarden Interaktionen für rund 2.000 unterschiedliche Kunden verarbeitet. Und die Tendenz ist steigend, was man aber auch anhand des letzten Quartalsberichts beobachten konnte.

Wie der Konzern Anfang November kommunizierte, stieg der sog. Subscription-Umsatz, der die längerfristige Wachstumsbasis bildet, weitere 37 %, was für eine weiterhin starke Geschäftsintensität spricht. Der Q3-Umsatz verbesserte sich im Vergleich zum Vorjahreswert um 30,4 % auf 65,3 Mio. USD (Konsens: 61,75 Mio. USD) und das EPS erhöhte sich von 0,04 USD in Q3/2017 auf 0,18 USD und lag ebenfalls deutlich über den erwarten 0,09 USD.

Im Anschluss an die Starke Q3-Performance hat der Konzern eine besser als erwartete Q4-Prognose offeriert und seine FY18-Prognose erneut angehoben. Damit erwartet Five9 für das laufende Fiskaljahr ein EPS im Bereich von 0,49-0,51 USD statt 0,39-0,42 USD (Konsens: 0,40 USD) bei einer rund 26%igen Umsatzsteigerung auf 251,1-252,2 Mio. USD statt 244,5-246,5 Mio. (Konsens: 246,23 Mio. USD). Für 2019 rechnet der Konsens mit einem weiteren EPS-Anstieg auf 0,59 USD, wobei 2020 schon 0,84 USD je Aktie, bei einer entsprechenden Umsatzsteigerung auf 296,35 Mio. USD bzw. 349,70 Mio. USD erwartet werden. Damit hätte die Aktie auch 2019 genug Potenzial mit einer starken Entwicklung zu überzeugen.

Schließlich ist es die Aktie des mit rund 15,87 Mrd. USD kapitalisierten Konzerns Veeva Systems (VEEV), die seit Anfang 2019 ebenfalls eine starke charttechnische Dynamik entwickeln konnte und mittlerweile am Breakout-Niveau zum neuen 52-Wochen-Hoch angekommen ist. Eone positive Wirkungen hatten hier u.a. auch die jüngsten Analystenkommentare, wobei Stephens und Leerink Coverage der VEEV-Aktie mit Equal Weight bzw. Outperform samt Kursziele von 113 USD bzw. 120 USD initiiert haben.

Das Unternehmen spezialisiert sich ja auf die Entwicklung von Cloud-Software-Lösungen für den Gesundheitssektor. Diese werden verstärkt im Rahmen der Medikamentenentwicklung eingesetzt. So bietet man mit Veeva Vault ein Content-Management-System an, um beispielsweise klinische Informationen aufzubereiten, zu dokumentieren oder Qualitätssicherungsmaßnahmen umzusetzen. Mit Veeva Vault bietet der Konzern ein Content-Management-System an, um beispielsweise klinische Informationen aufzubereiten, zu dokumentieren oder Qualitätssicherungsmaßnahmen umzusetzen. Und mit Veeva Commercial Nitro offeriert man eine Next-Generation-Lösung für sekttorspezifisches Data-Warehousing, auf dessen Grundlage weitere KI- und Analytik-Lösungen entwickelt werden sollen. Das Ziel ist, eine beschleunigte Forschung und tiefere und v.a. schnellere Einblicke in das mögliche Geschäftspotenzial zu ermöglichen. Frische Wachstumsimpulse erwartet man von der zunehmenden Digitalisierung der Gesundheitsbranche. Denn die von Veeva angebotenen Systeme werden unter anderem von Schwergewichten wie Amgen, AstraZeneca, Bayer, Merck, GSK und Pfizer eingesetzt.

Auch fundamental konnte der Konzern zuletzt mit einem starken Resultat aufwarten. Dabei stieg der Q3-Umsatz im Vergleich zum Vorjahreswert um 27,6 % auf 224,7 Mio. USD (Konsens: 216,02 Mio. USD). Gleichzeitig konnte der Konzern mit einer rund 80%igen EPS-Verbesserung auf 0,45 USD (Konsens: 0,38 USD) aufwarten. Im Anschluss offerierte Veeva Systems eine besser als erwartete Q4-Prognose und hat die FY19-Prognose erneut angehoben. Für das laufende Fiskaljahr FY19 rechnet das Unternehmen nun mit einer rund 24%igen Umsatzsteigerung auf 855,8-856,8 Mio. USD statt 840-843 Mio. USD (Konsens: 843,02 Mio. USD) bei einem EPS von 1,58 USD statt 1,47-1,48 USD (Konsens: 1,48 USD). Für 2020 rechnet der Konsens bereits mit einem EPS von 1,78 USD, bei einem Umsatz von bereits 1,01 Mrd. USD.

Verantwortlicher Redakteur: Kulikov Leonid, Aufklärung über mögliche Interessenskonflikte. Der Autor dieses Artikels besitzt derzeit keine Aktien, die im Artikel erwähnt werden. Sollte der Autor in den nächsten 24 Stunden eine Position in der Aktie aufbauen, gilt ab dem Zeitpunkt der Positionseröffnung folgende Haltefrist: Keine.

Liebe Trader und Investoren,

für Aufmerksamkeit mit einem starken charttechnischen Verhalten sorgt zunächst die Aktie des mit rund 6,63 Mrd. USD kapitalisierten Konzerns Etsy (ETSY). Der Wert hat die jüngsten Marktturbulenzen gut überstanden und notiert weiterhin aussichtsreich auf dem aktuellen Breakout-Niveau zum neuen 52-Wochen-Hoch. Als Wachstumstreiber fungieren hier allgemein der E-Commerce-Trend sowie steigenden Konsumausgaben, aber auch der Drang zu den exklusiven und höherwertigen Produkten. Gleichzeitig verfügt der Konzern über durchaus realistische Wachstumsperspektive, was die Aktie 2019 auf neue Hochs bewegen dürfte.

Das Unternehmen ist eine E-Commerce-Webseite für den Kauf und Verkauf von handgemachten Produkten, Vintage und Kunstbedarf. Man bietet Unternehmen und Privatkunden eine Handelsplattform für spezielle und nicht alltägliche Produkte wie Künstlerbedarf, Schmuck und Accessoires, Vintage-Artikel, oder einzigartigen Stücken aus den Kategorien Bekleidung, Kunst. Photographie oder Haus und Wohnen. Im geographischen Sinne liegt das hohe Potenzial wohl in Europa. Denn obwohl Etsy in den USA durchaus bekannt ist, ist die Bekanntheit in Europa noch relativ gering. In Deutschland erfolgte der Markteinstieg mit der Übernahme der deutschen Selfmade-Plattform DaWanda im vergangenen Sommer. Die Expansion auf weitere europäische Staaten wäre daher nur eine Frage der Zeit. Damit verfügt der Konzern bei einer weiterhin starken Nachfrage nach Exklusivität über eine durchaus plausible Wachstumsperspektive, was sich mittelfristig in einer positiveren Kursbewegung wiederspiegeln könnte.

Fundamental konnte der Konzern zuletzt ohnehin mit starken Quartalszahlen überzeugen. Dabei stieg der Q3-Umsatz im Vergleich zum Vorjahreswert um 41,3 % auf 150,37 Mio. USD (Konsens: 149,9 Mio. USD). Das EPS von 0,15 USD lag ebenfalls über den erwarteten 0,07 USD. GMS (Gross Merchandise Sales) also das Produkt-Volumen, das in der jeweiligen Quartalsperiode durch Plattformhändler realisiert wurde stieg dabei um 20,8 %. Gleichzeitig annoncierte man ein 200 Mio. USD starkes Aktienrückkaufsprogramm. Für das laufende Fiskaljahr zeigte sich das Konzernmanagement zuversichtlicher und rechnet nun einer GMS-Verbesserung von etwa 19-20 % auf rund 3,87-3,90 Mrd. USD statt 18-20 % auf 2,84-3,90 Mrd. USD. Der FY18-Umsatz wird dabei bei etwa 596-600 Mio. USD statt 587-596 Mio. USD erwartet (Konsens: 595,4 Mio. USD) bei einer EBITDA-Marge von 22-23 % statt 21-23 % angepeilt.

Weiter geht es heute mit der Aktie des mit rund 2,85 Mrd. USD kapitalisierten Konzerns Five9 (FIVN), die wir ebenfalls vor dem Hintergrund eines möglichen Breakouts auf ein neues 52-Wochen-Hoch auf die Watchlist nehmen werden. Denn das Unternehmen fungiert als Anbieter für spezialisierte Customer Relations-Lösungen und ist somit im Rahmen des aufkommenden Cloud-Trends interessant. Der Konzern bietet seinen Unternehmenskunden sichere und verlässliche Cloud-Lösungen rund um den Bereich Customer Relations und Contact-Center-Solutions an, über die Nutzer mit den Unternehmen virtuell kommunizieren und in Kontakt treten können. Für die Popularität des FIVN-Business spricht auch die Tatsache, dass der Konzern jährlich rund drei Milliarden Interaktionen für rund 2.000 unterschiedliche Kunden verarbeitet. Und die Tendenz ist steigend, was man aber auch anhand des letzten Quartalsberichts beobachten konnte.

Wie der Konzern Anfang November kommunizierte, stieg der sog. Subscription-Umsatz, der die längerfristige Wachstumsbasis bildet, weitere 37 %, was für eine weiterhin starke Geschäftsintensität spricht. Der Q3-Umsatz verbesserte sich im Vergleich zum Vorjahreswert um 30,4 % auf 65,3 Mio. USD (Konsens: 61,75 Mio. USD) und das EPS erhöhte sich von 0,04 USD in Q3/2017 auf 0,18 USD und lag ebenfalls deutlich über den erwarten 0,09 USD.

Im Anschluss an die Starke Q3-Performance hat der Konzern eine besser als erwartete Q4-Prognose offeriert und seine FY18-Prognose erneut angehoben. Damit erwartet Five9 für das laufende Fiskaljahr ein EPS im Bereich von 0,49-0,51 USD statt 0,39-0,42 USD (Konsens: 0,40 USD) bei einer rund 26%igen Umsatzsteigerung auf 251,1-252,2 Mio. USD statt 244,5-246,5 Mio. (Konsens: 246,23 Mio. USD). Für 2019 rechnet der Konsens mit einem weiteren EPS-Anstieg auf 0,59 USD, wobei 2020 schon 0,84 USD je Aktie, bei einer entsprechenden Umsatzsteigerung auf 296,35 Mio. USD bzw. 349,70 Mio. USD erwartet werden. Damit hätte die Aktie auch 2019 genug Potenzial mit einer starken Entwicklung zu überzeugen.

Schließlich ist es die Aktie des mit rund 15,87 Mrd. USD kapitalisierten Konzerns Veeva Systems (VEEV), die seit Anfang 2019 ebenfalls eine starke charttechnische Dynamik entwickeln konnte und mittlerweile am Breakout-Niveau zum neuen 52-Wochen-Hoch angekommen ist. Eone positive Wirkungen hatten hier u.a. auch die jüngsten Analystenkommentare, wobei Stephens und Leerink Coverage der VEEV-Aktie mit Equal Weight bzw. Outperform samt Kursziele von 113 USD bzw. 120 USD initiiert haben.

Das Unternehmen spezialisiert sich ja auf die Entwicklung von Cloud-Software-Lösungen für den Gesundheitssektor. Diese werden verstärkt im Rahmen der Medikamentenentwicklung eingesetzt. So bietet man mit Veeva Vault ein Content-Management-System an, um beispielsweise klinische Informationen aufzubereiten, zu dokumentieren oder Qualitätssicherungsmaßnahmen umzusetzen. Mit Veeva Vault bietet der Konzern ein Content-Management-System an, um beispielsweise klinische Informationen aufzubereiten, zu dokumentieren oder Qualitätssicherungsmaßnahmen umzusetzen. Und mit Veeva Commercial Nitro offeriert man eine Next-Generation-Lösung für sekttorspezifisches Data-Warehousing, auf dessen Grundlage weitere KI- und Analytik-Lösungen entwickelt werden sollen. Das Ziel ist, eine beschleunigte Forschung und tiefere und v.a. schnellere Einblicke in das mögliche Geschäftspotenzial zu ermöglichen. Frische Wachstumsimpulse erwartet man von der zunehmenden Digitalisierung der Gesundheitsbranche. Denn die von Veeva angebotenen Systeme werden unter anderem von Schwergewichten wie Amgen, AstraZeneca, Bayer, Merck, GSK und Pfizer eingesetzt.

Auch fundamental konnte der Konzern zuletzt mit einem starken Resultat aufwarten. Dabei stieg der Q3-Umsatz im Vergleich zum Vorjahreswert um 27,6 % auf 224,7 Mio. USD (Konsens: 216,02 Mio. USD). Gleichzeitig konnte der Konzern mit einer rund 80%igen EPS-Verbesserung auf 0,45 USD (Konsens: 0,38 USD) aufwarten. Im Anschluss offerierte Veeva Systems eine besser als erwartete Q4-Prognose und hat die FY19-Prognose erneut angehoben. Für das laufende Fiskaljahr FY19 rechnet das Unternehmen nun mit einer rund 24%igen Umsatzsteigerung auf 855,8-856,8 Mio. USD statt 840-843 Mio. USD (Konsens: 843,02 Mio. USD) bei einem EPS von 1,58 USD statt 1,47-1,48 USD (Konsens: 1,48 USD). Für 2020 rechnet der Konsens bereits mit einem EPS von 1,78 USD, bei einem Umsatz von bereits 1,01 Mrd. USD.

Verantwortlicher Redakteur: Kulikov Leonid, Aufklärung über mögliche Interessenskonflikte. Der Autor dieses Artikels besitzt derzeit keine Aktien, die im Artikel erwähnt werden. Sollte der Autor in den nächsten 24 Stunden eine Position in der Aktie aufbauen, gilt ab dem Zeitpunkt der Positionseröffnung folgende Haltefrist: Keine.