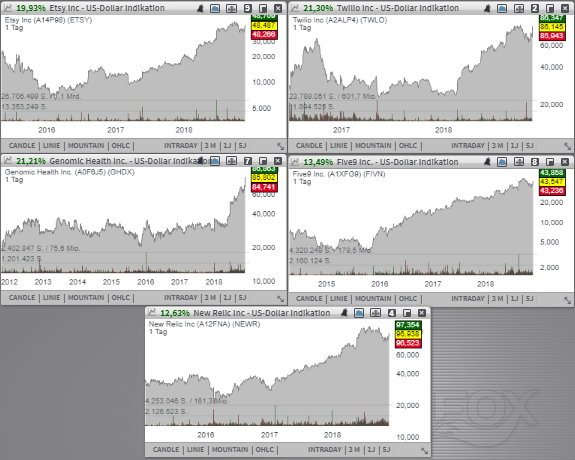

Etsy (ETSY) - Platz 17 der aktuellen TF-Wachstumswerte-Liste - ist eine E-Commerce-Webseite für den Kauf und Verkauf von handgemachten Produkten, Vintage und Kunstbedarf. Genomic Health (GHDX) - Platz 73 der aktuellen TF-Wachstumswerte-Liste – profitiert von der starken Nachfrage nach speziellen Oncotype-Testlösungen zur Identifikation des Brust- und Prostatakrebses. Five9 (FIVN) - Platz 28 der aktuellen TF-Wachstumswerte-Liste - ist Rahmen des aufkommenden Cloud-Trends interessant und fungiert als Anbieter für spezialisierte Customer Relations-Lösungen. Twillio (TWLO) positioniert sich als Anbieter von Apps, welche Unternehmen implementieren können, um die Kundeninteraktion zu verbessern. Und New Relic (NEWR) - Platz 45 der aktuellen TF-Wachstumswerte-Liste - bietet mit seinem Online-Dienst New Relic, Monitoring sowie ausführliche Performance-Analytics für Web-basierte Anwendungen an.

Liebe Trader und Investoren,

für Aufmerksamkeit in dieser Berichtssaison sorgt erneut die Aktie des mit rund 4,84 Mrd. USD kapitalisierten Konzerns Etsy (ETSY) - Platz 17 der aktuellen TF-Wachstumswerte-Liste. Das Unternehmen hat es wieder geschafft, mit besser als erwarteten Zahlen samt einer angehobenen Wachstum Prognose aufzuwarten. Dabei stieg der Q3-Umsatz im Vergleich zum Vorjahreswert um 41,3 % auf 150,37 Mio. USD (Konsens: 149,9 Mio. USD). Das EPS von 0,15 USD lag ebenfalls über den erwarteten 0,07 USD. GMS (Gross Merchandise Sales) also das Produkt-Volumen, das in der jeweiligen Quartalsperiode durch Plattformhändler realisiert wurde stieg dabei um 20,8 %. Gleichzeitig annoncierte man ein 200 Mio. USD starkes Aktienrückkaufsprogramm, was ebenfalls für positive Impulse sorgen dürfte.

Als Wachstumstreiber fungieren hier allgemein der E-Commerce-Trend und steigende Konsumausgaben, aber auch der Drang zu den exklusiven und höherwertigen Produkten. Das Unternehmen ist ja eine E-Commerce-Webseite für den Kauf und Verkauf von handgemachten Produkten, Vintage und Kunstbedarf. Man bietet Unternehmen und Privatkunden eine Handelsplattform für spezielle und nicht alltägliche Produkte wie Künstlerbedarf, Schmuck und Accessoires, Vintage-Artikel, oder einzigartigen Stücken aus den Kategorien Bekleidung, Kunst. Photographie oder Haus und Wohnen. Dabei gelang es Etsy, sich gegen die wachsende Konkurrenz des Branchenprimus Amazon erfolgreich zu behaupten.

Für das laufende Fiskaljahr zeigte sich das Konzernmanagement zuversichtlicher und rechnet nun einer GMS-Verbesserung von etwa 19-20 % auf rund 3,87-3,90 Mrd. USD statt 18-20 % auf 2,84-3,90 Mrd. USD. Der FY18-Umsatz wird dabei bei etwa 596-600 Mio. USD statt 587-596 Mio. USD erwartet (Konsens: 595,4 Mio. USD) bei einer EBITDA-Marge von 22-23 % statt 21-23 %. Damit hätte die Aktie bei einer positiveren Marktstimmung seht gute Chancen, ihre Bewegung an das aktuelle 52-Wochen-Hoch fortzusetzen. Für 2019 rechnet der Konsens mit einem EPS von 0,63 USD, wobei 2020 schon 0,98 USD je Aktie, bei einem entsprechenden Umsatzanstieg auf 761,87 Mio. USD bzw. 923,95 Mio. USD erwartet werden.

Eine starke Wachstumsentwicklung haben wir in der laufenden Berichtssaison auch bei der Aktie des mit rund 2,68 Mrd. USD kapitalisierten Konzerns Genomic Health (GHDX) - Platz 73 der aktuellen TF-Wachstumswerte-Liste. Dabei stieg der Q3-Umsatz im Vergleich zum Vorjahreswert um 20,8 % auf 101,3 Mio. USD (Konsens: 94,36 Mio. USD). Das EPS von 0,32 USD fiel dabei ebenfalls besser als die erwarteten 0,07 USD aus. Im Anschluss hat der Konzern auch seine FY18-Wachstumsprognose angehoben, was den Wert heute mit einem Up-Gap auf ein neues 52-Wochen-Hoch befördern dürfte.

Das Unternehmen spezialisiert sich auf die Entwicklung und Herstellung von medizinischen Tests, die bei verschiedenen klinischen Diagnostikverfahren angewandt werden. Diese ermöglichen bspw. eine rechtzeitige Identifikation von Krebserkrankungen. Folglich erhalten die Patienten mit Krebs im Frühstadium eine angemessene und vor allem rechtzeitige Behandlung, was ihre Chancen im Kampf gegen die Erkrankung spürbar steigert. Entsprechend stark ist auch die Nachfrage nach derartigen Lösungen, was sich auch in den letzten Quartalszahlen wiederspiegelte. Als Wachstumstreiber erweist sich die weiterhin starke Nachfrage nach speziellen Oncotype-Testlösungen zur Identifikation des Brust- und Prostatakrebses, wobei der Konzern immer mehr Anteile auf dem US-Markt erobern kann.

Damit ist Genomic Health bereits erfolgreich in einer sehr interessanten Nische des Medtech-Trends positionier, versucht aber mit innovativen Test-Lösungen in weitere Diagnostik-Bereiche vorzustoßen, was langfristig sehr lukrativ sein könnte. Für das laufende Jahr rechnet das Unternehmen nun mit einer rund 16%igen Umsatzsteigerung auf 389-391 Mio. USD statt 366-382 Mio. USD (Konsens: 380,91 Mio. USD), bei einem EPS von 1,03-1,08 USD statt 0,39-0,56 USD (Konsens: 0,53 USD). Für 2019 rechnet der Konsens mit einer positiven Wachstumsdynamik und erwartet ein EPS von 0,78 USD, wobei man für 2020 schon mit 1,06 USD je Aktie bei einem entsprechenden Umsatzanstieg auf 421,07 Mio. USD bzw. 462,59 Mio. USD rechnet.

Weiter geht es heute mit der Aktie des mit rund 2,36 Mrd. USD kapitalisierten Konzerns Five9 (FIVN) - Platz 28 der aktuellen TF-Wachstumswerte-Liste, die heute vor dem Hintergrund besser als erwarteter Quartalszahlen und einer angehobenen Wachstumsprognose für das laufenden Fiskaljahr eine Erholungsbewegung an das aktuelle 52-Wochen.Hoch starten dürfte. Dabei stieg der Q3Umsatz im Vergleich zum Vorjahreswert um 30,4 % auf 65,3 Mio. USD (Konsens: 61,75 Mio. USD). Das EPS erhöhte sich von 0,04 USD in Q3/2017 auf 0,18 USD und lag ebenfalls deutlich über den erwarten 0,09 USD.

Das Unternehmen ist Rahmen des aufkommenden Cloud-Trends interessant und fungiert als Anbieter für spezialisierte Customer Relations-Lösungen. Damit bietet Five9 seinen Unternehmenskunden sichere und verlässliche Cloud-Lösungen rund um den Bereich Custmer Relations und Contact-Center-Solutions an, über die Nutzer mit den Unternehmen virtuell kommunizieren und in Kontakt treten können. Der sog. Subscription-Umsatz, der die längerfristige Wachstumsbasis bildet, verbesserte sich im vergangenen Quartal um weitere 37 %, was für eine weiterhin starke Geschäftsintensität spricht.

Im Anschluss an die Starke Q3-Performance hat der Konzern eine besser als erwartete Q4-Prognose offeriert und seine FY18-Prognose erneut angehoben. Damit erwartet Five9 für das laufende Fiskaljahr ein EPS im Bereich von 0,49-0,51 USD statt 0,39-0,42 USD (Konsens: 0,40 USD) bei einer rund 26%igen Umsatzsteigerung auf 251,1-252,2 Mio. USD statt 244,5-246,5 Mio. (Konsens: 246,23 Mio. USD). Für 2019 rechnet der Konsens mit einem weiteren EPS-Anstieg auf 0,53 USD, wobei 2020 schon 0,78 USD je Aktie, bei einer entsprechenden Umsatzsteigerung auf 290 Mio. USD bzw. 338,53 Mio. USD erwartet werden.

Der Trendfortsetzungskandidat Nummer fünf ist heute die Aktie des mit rund 7,66 Mrd. USD kapitalisierten Konzerns Twillio (TWLO), der gestern AMC ebenfalls besser als erwartete Zahlen vorgelegt hat. Dabei stieg der Q3-Umsatz im Vergleich zum Vorjahreswert um 68 % auf 168,9 Mio. USD (Konsens: 150,45 Mio. USD). Das EPS von 0,07 USD fiel ebenfalls besser als die erwarteten 0,05 USD aus. Als Wachstumstreiber erwies sich eine sehr starke Nachfrage nach Sprach- und Messenging-Lösungen für Kundeninteraktion. Das positive Resultat wurde bereits von MUFG-Analysten honoriert, der sein Overweight-Rating bestätigte und das Kursziel für die TWLO-Aktie von 82 auf 87 USD erhöhte.

Das Unterenhemn positioniert sich als Anbieter von Apps, welche Unternehmen implementieren können, um die Kundeninteraktion zu verbessern. Dazu zählen Voice-Kommunikationslösungen, SMS-Services, Chats etc. Was in diesem Zusammenhang noch fehlte und zugleich intensiv von Kunden gewünscht wurde, war ein eigener E-Mail-Service. Und genau dieses Problem löst man nun mit der Übernahme von SendGrid (SEND), die man zuletzt ankündigte. Damit wird TWLO zu einem Full-Service-Anbieter aufsteigen, was weitere Wachstumspotenziale offenbaren dürfte. Denn auch SEND konnte in dieser Berichtsaison mit besser als erwarteten Zahlen aufwarten, wobei seine Umsätze um 31 % auf 37,2 Mio. USD (Konsens: 36,06 Mio. USD) gestiegen sind und das EPS von 0,05 USD über den erwarteten 0,03 USD lag. Für Wachstumsfantasie sorgen auch TWLOs neue Produkte, wie eine programmierbare Cloud-Plattform für Call Center namens Flex sowie Twilio Understand - eine KI, die natürliche Sprache versteht. Damit bietet TWLO seinen Kunden die Möglichkeit, ihre gesamte Kundenkommunikation zu managen und Prozesse, wie die Buchung eines Flugs durch einen Kunden, entsprechend zu automatisieren.

Im Anschluss offerierte TWO eine besser als erwartete Q4-Prognose und rechnet nun für die laufende Quartalsperiode mit einem EPS im Bereich von 0,03-0,04 USD (Konsens: 0,02 USD), bei einem Umsatz von 183-185 Mio. USD (Konsens: 161,4 Mio. USD). Für 2018 rechnet das Unternehmen mit einem EPS von 0,10-0,11 USD bei einem Umsatz von 629-631 Mio. USD statt 585,5-589,5 Mio. USD. Für 2019 rechnet der Konsens mit einem EPS von 0,14 USD, wobei 2020 schon 0,30 USD je Aktie bei einer entsprechenden Umsatzsteigerung auf 750,44 Mio. USD bzw. 945,83 Mio. USD erwartet werden.

Schließlich ist es die trendstabile Aktie des mit rund 4,80 Mrd. USD kapitalisierten Konzerns New Relic (NEWR) - Platz 45 der aktuellen TF-Wachstumswerte-Liste, die wir heute aufgrund ebenfalls solider Quartalszahlen und einer angehobenen FY19-Wachstumsprognose auf die Watchlist nehmen werden. Dabei gelang es der Gesellschaft in der vergangenen 2. Quartalsperiode ihre Umsätze im Vergleich zum Vorjahreswert um 35,7 % auf 114,9 Mio. USD (Konsens: 112,18 Mio. USD) zu steigern. Das EPS von 0,20 USD fiel ebenfalls besser als die erwarteten 0,12 USD aus. Ausschlaggebend für die solide Geschäftsperformance war eben eine zunehmende Nachfrage nach speziellen Software-Lösungen, die von der digitalen Transformation und der zunehmenden Migration zahlreicher Betriebe in eine cloudbasierte Umgebung angetrieben wird.

Das Unternehme bietet mit seinem Online-Dienst New Relic, Monitoring sowie ausführliche Performance-Analytics für Web-basierte Anwendungen an, sodass sie von zahlreichen namhaften SaaS-Herstellern wie Helpdesk-Software-Anbieter wie Zendesk oder der E-Commerce-Plattform Shopify produktiv eingesetzt werden können.Damit lassen sich Business-Daten automatisch erfassen, analysieren sowie in benutzerdefinierten Metriken darstellen. Auf diese Weise entsteht ein Echtzeit-Einblick in die "Gesundheit der Software", gleichzeitig lassen sich Problem- und Fehlerquelle identifizieren, sodass die Performance sich wesentlich leichter optimieren und verbessern lässt. Damit ist NEWR insgesamt in einem wachsenden Marktsegment eines aufkommenden Zukunftstrends positioniert, denn die Performance von Produktivumgebungen bei SaaS-Anwendungen muss unbedingt überwacht werden. Und die Bedeutung von derartigen Analytic- und Monitoring-Lösungen dürfte in den nächsten Jahren mit der Etablierung des IoT-Trends und der zunehmenden digitalen Transformation von unternehmerischen Prozessen weiterhin zunehmen.

Im Anschluss kommunizierte man eine besser als erwartete Q3-Prognose (Q3-Umsatz im Bereich von 118,5-120,5 Mio. USD (Konsens: 117,68 Mio. USD), bei einem EPS von 0,12-0,13 USD (Konsens: 0,09 USD) samt einer angehobenen Wachstumsprognose für das laufende Fiskaljahr. Damit erwartet NEWR für 2019 ein EPS im Bereich 0,42-0,48 USD statt 0,39-0,46 USD (Konsens: 0,45 USD), bei einem weiteren Umsatzanstieg auf 466,5-469,5 Mio. USD statt 457,5-462,5 Mio. USD (Konsens: 462,5 Mio. USD). Für 2020 rechnet der Konsens mit einem EPS von 0,77 USD, wobei 2021 schon 1,06 USD je Aktie bei einem entsprechenden Umsatzanstieg auf 584,52 Mio. USD bzw. 723,36 Mio. USD erwartet werden. Das Wachstum dürfte also weiter gehen.

Verantwortlicher Redakteur: Kulikov Leonid, Aufklärung über mögliche Interessenskonflikte. Der Autor dieses Artikels besitzt derzeit keine Aktien, die im Artikel erwähnt werden. Sollte der Autor in den nächsten 24 Stunden eine Position in der Aktie aufbauen, gilt ab dem Zeitpunkt der Positionseröffnung folgende Haltefrist: Keine.

Liebe Trader und Investoren,

für Aufmerksamkeit in dieser Berichtssaison sorgt erneut die Aktie des mit rund 4,84 Mrd. USD kapitalisierten Konzerns Etsy (ETSY) - Platz 17 der aktuellen TF-Wachstumswerte-Liste. Das Unternehmen hat es wieder geschafft, mit besser als erwarteten Zahlen samt einer angehobenen Wachstum Prognose aufzuwarten. Dabei stieg der Q3-Umsatz im Vergleich zum Vorjahreswert um 41,3 % auf 150,37 Mio. USD (Konsens: 149,9 Mio. USD). Das EPS von 0,15 USD lag ebenfalls über den erwarteten 0,07 USD. GMS (Gross Merchandise Sales) also das Produkt-Volumen, das in der jeweiligen Quartalsperiode durch Plattformhändler realisiert wurde stieg dabei um 20,8 %. Gleichzeitig annoncierte man ein 200 Mio. USD starkes Aktienrückkaufsprogramm, was ebenfalls für positive Impulse sorgen dürfte.

Als Wachstumstreiber fungieren hier allgemein der E-Commerce-Trend und steigende Konsumausgaben, aber auch der Drang zu den exklusiven und höherwertigen Produkten. Das Unternehmen ist ja eine E-Commerce-Webseite für den Kauf und Verkauf von handgemachten Produkten, Vintage und Kunstbedarf. Man bietet Unternehmen und Privatkunden eine Handelsplattform für spezielle und nicht alltägliche Produkte wie Künstlerbedarf, Schmuck und Accessoires, Vintage-Artikel, oder einzigartigen Stücken aus den Kategorien Bekleidung, Kunst. Photographie oder Haus und Wohnen. Dabei gelang es Etsy, sich gegen die wachsende Konkurrenz des Branchenprimus Amazon erfolgreich zu behaupten.

Für das laufende Fiskaljahr zeigte sich das Konzernmanagement zuversichtlicher und rechnet nun einer GMS-Verbesserung von etwa 19-20 % auf rund 3,87-3,90 Mrd. USD statt 18-20 % auf 2,84-3,90 Mrd. USD. Der FY18-Umsatz wird dabei bei etwa 596-600 Mio. USD statt 587-596 Mio. USD erwartet (Konsens: 595,4 Mio. USD) bei einer EBITDA-Marge von 22-23 % statt 21-23 %. Damit hätte die Aktie bei einer positiveren Marktstimmung seht gute Chancen, ihre Bewegung an das aktuelle 52-Wochen-Hoch fortzusetzen. Für 2019 rechnet der Konsens mit einem EPS von 0,63 USD, wobei 2020 schon 0,98 USD je Aktie, bei einem entsprechenden Umsatzanstieg auf 761,87 Mio. USD bzw. 923,95 Mio. USD erwartet werden.

Eine starke Wachstumsentwicklung haben wir in der laufenden Berichtssaison auch bei der Aktie des mit rund 2,68 Mrd. USD kapitalisierten Konzerns Genomic Health (GHDX) - Platz 73 der aktuellen TF-Wachstumswerte-Liste. Dabei stieg der Q3-Umsatz im Vergleich zum Vorjahreswert um 20,8 % auf 101,3 Mio. USD (Konsens: 94,36 Mio. USD). Das EPS von 0,32 USD fiel dabei ebenfalls besser als die erwarteten 0,07 USD aus. Im Anschluss hat der Konzern auch seine FY18-Wachstumsprognose angehoben, was den Wert heute mit einem Up-Gap auf ein neues 52-Wochen-Hoch befördern dürfte.

Das Unternehmen spezialisiert sich auf die Entwicklung und Herstellung von medizinischen Tests, die bei verschiedenen klinischen Diagnostikverfahren angewandt werden. Diese ermöglichen bspw. eine rechtzeitige Identifikation von Krebserkrankungen. Folglich erhalten die Patienten mit Krebs im Frühstadium eine angemessene und vor allem rechtzeitige Behandlung, was ihre Chancen im Kampf gegen die Erkrankung spürbar steigert. Entsprechend stark ist auch die Nachfrage nach derartigen Lösungen, was sich auch in den letzten Quartalszahlen wiederspiegelte. Als Wachstumstreiber erweist sich die weiterhin starke Nachfrage nach speziellen Oncotype-Testlösungen zur Identifikation des Brust- und Prostatakrebses, wobei der Konzern immer mehr Anteile auf dem US-Markt erobern kann.

Damit ist Genomic Health bereits erfolgreich in einer sehr interessanten Nische des Medtech-Trends positionier, versucht aber mit innovativen Test-Lösungen in weitere Diagnostik-Bereiche vorzustoßen, was langfristig sehr lukrativ sein könnte. Für das laufende Jahr rechnet das Unternehmen nun mit einer rund 16%igen Umsatzsteigerung auf 389-391 Mio. USD statt 366-382 Mio. USD (Konsens: 380,91 Mio. USD), bei einem EPS von 1,03-1,08 USD statt 0,39-0,56 USD (Konsens: 0,53 USD). Für 2019 rechnet der Konsens mit einer positiven Wachstumsdynamik und erwartet ein EPS von 0,78 USD, wobei man für 2020 schon mit 1,06 USD je Aktie bei einem entsprechenden Umsatzanstieg auf 421,07 Mio. USD bzw. 462,59 Mio. USD rechnet.

Weiter geht es heute mit der Aktie des mit rund 2,36 Mrd. USD kapitalisierten Konzerns Five9 (FIVN) - Platz 28 der aktuellen TF-Wachstumswerte-Liste, die heute vor dem Hintergrund besser als erwarteter Quartalszahlen und einer angehobenen Wachstumsprognose für das laufenden Fiskaljahr eine Erholungsbewegung an das aktuelle 52-Wochen.Hoch starten dürfte. Dabei stieg der Q3Umsatz im Vergleich zum Vorjahreswert um 30,4 % auf 65,3 Mio. USD (Konsens: 61,75 Mio. USD). Das EPS erhöhte sich von 0,04 USD in Q3/2017 auf 0,18 USD und lag ebenfalls deutlich über den erwarten 0,09 USD.

Das Unternehmen ist Rahmen des aufkommenden Cloud-Trends interessant und fungiert als Anbieter für spezialisierte Customer Relations-Lösungen. Damit bietet Five9 seinen Unternehmenskunden sichere und verlässliche Cloud-Lösungen rund um den Bereich Custmer Relations und Contact-Center-Solutions an, über die Nutzer mit den Unternehmen virtuell kommunizieren und in Kontakt treten können. Der sog. Subscription-Umsatz, der die längerfristige Wachstumsbasis bildet, verbesserte sich im vergangenen Quartal um weitere 37 %, was für eine weiterhin starke Geschäftsintensität spricht.

Im Anschluss an die Starke Q3-Performance hat der Konzern eine besser als erwartete Q4-Prognose offeriert und seine FY18-Prognose erneut angehoben. Damit erwartet Five9 für das laufende Fiskaljahr ein EPS im Bereich von 0,49-0,51 USD statt 0,39-0,42 USD (Konsens: 0,40 USD) bei einer rund 26%igen Umsatzsteigerung auf 251,1-252,2 Mio. USD statt 244,5-246,5 Mio. (Konsens: 246,23 Mio. USD). Für 2019 rechnet der Konsens mit einem weiteren EPS-Anstieg auf 0,53 USD, wobei 2020 schon 0,78 USD je Aktie, bei einer entsprechenden Umsatzsteigerung auf 290 Mio. USD bzw. 338,53 Mio. USD erwartet werden.

Der Trendfortsetzungskandidat Nummer fünf ist heute die Aktie des mit rund 7,66 Mrd. USD kapitalisierten Konzerns Twillio (TWLO), der gestern AMC ebenfalls besser als erwartete Zahlen vorgelegt hat. Dabei stieg der Q3-Umsatz im Vergleich zum Vorjahreswert um 68 % auf 168,9 Mio. USD (Konsens: 150,45 Mio. USD). Das EPS von 0,07 USD fiel ebenfalls besser als die erwarteten 0,05 USD aus. Als Wachstumstreiber erwies sich eine sehr starke Nachfrage nach Sprach- und Messenging-Lösungen für Kundeninteraktion. Das positive Resultat wurde bereits von MUFG-Analysten honoriert, der sein Overweight-Rating bestätigte und das Kursziel für die TWLO-Aktie von 82 auf 87 USD erhöhte.

Das Unterenhemn positioniert sich als Anbieter von Apps, welche Unternehmen implementieren können, um die Kundeninteraktion zu verbessern. Dazu zählen Voice-Kommunikationslösungen, SMS-Services, Chats etc. Was in diesem Zusammenhang noch fehlte und zugleich intensiv von Kunden gewünscht wurde, war ein eigener E-Mail-Service. Und genau dieses Problem löst man nun mit der Übernahme von SendGrid (SEND), die man zuletzt ankündigte. Damit wird TWLO zu einem Full-Service-Anbieter aufsteigen, was weitere Wachstumspotenziale offenbaren dürfte. Denn auch SEND konnte in dieser Berichtsaison mit besser als erwarteten Zahlen aufwarten, wobei seine Umsätze um 31 % auf 37,2 Mio. USD (Konsens: 36,06 Mio. USD) gestiegen sind und das EPS von 0,05 USD über den erwarteten 0,03 USD lag. Für Wachstumsfantasie sorgen auch TWLOs neue Produkte, wie eine programmierbare Cloud-Plattform für Call Center namens Flex sowie Twilio Understand - eine KI, die natürliche Sprache versteht. Damit bietet TWLO seinen Kunden die Möglichkeit, ihre gesamte Kundenkommunikation zu managen und Prozesse, wie die Buchung eines Flugs durch einen Kunden, entsprechend zu automatisieren.

Im Anschluss offerierte TWO eine besser als erwartete Q4-Prognose und rechnet nun für die laufende Quartalsperiode mit einem EPS im Bereich von 0,03-0,04 USD (Konsens: 0,02 USD), bei einem Umsatz von 183-185 Mio. USD (Konsens: 161,4 Mio. USD). Für 2018 rechnet das Unternehmen mit einem EPS von 0,10-0,11 USD bei einem Umsatz von 629-631 Mio. USD statt 585,5-589,5 Mio. USD. Für 2019 rechnet der Konsens mit einem EPS von 0,14 USD, wobei 2020 schon 0,30 USD je Aktie bei einer entsprechenden Umsatzsteigerung auf 750,44 Mio. USD bzw. 945,83 Mio. USD erwartet werden.

Schließlich ist es die trendstabile Aktie des mit rund 4,80 Mrd. USD kapitalisierten Konzerns New Relic (NEWR) - Platz 45 der aktuellen TF-Wachstumswerte-Liste, die wir heute aufgrund ebenfalls solider Quartalszahlen und einer angehobenen FY19-Wachstumsprognose auf die Watchlist nehmen werden. Dabei gelang es der Gesellschaft in der vergangenen 2. Quartalsperiode ihre Umsätze im Vergleich zum Vorjahreswert um 35,7 % auf 114,9 Mio. USD (Konsens: 112,18 Mio. USD) zu steigern. Das EPS von 0,20 USD fiel ebenfalls besser als die erwarteten 0,12 USD aus. Ausschlaggebend für die solide Geschäftsperformance war eben eine zunehmende Nachfrage nach speziellen Software-Lösungen, die von der digitalen Transformation und der zunehmenden Migration zahlreicher Betriebe in eine cloudbasierte Umgebung angetrieben wird.

Das Unternehme bietet mit seinem Online-Dienst New Relic, Monitoring sowie ausführliche Performance-Analytics für Web-basierte Anwendungen an, sodass sie von zahlreichen namhaften SaaS-Herstellern wie Helpdesk-Software-Anbieter wie Zendesk oder der E-Commerce-Plattform Shopify produktiv eingesetzt werden können.Damit lassen sich Business-Daten automatisch erfassen, analysieren sowie in benutzerdefinierten Metriken darstellen. Auf diese Weise entsteht ein Echtzeit-Einblick in die "Gesundheit der Software", gleichzeitig lassen sich Problem- und Fehlerquelle identifizieren, sodass die Performance sich wesentlich leichter optimieren und verbessern lässt. Damit ist NEWR insgesamt in einem wachsenden Marktsegment eines aufkommenden Zukunftstrends positioniert, denn die Performance von Produktivumgebungen bei SaaS-Anwendungen muss unbedingt überwacht werden. Und die Bedeutung von derartigen Analytic- und Monitoring-Lösungen dürfte in den nächsten Jahren mit der Etablierung des IoT-Trends und der zunehmenden digitalen Transformation von unternehmerischen Prozessen weiterhin zunehmen.

Im Anschluss kommunizierte man eine besser als erwartete Q3-Prognose (Q3-Umsatz im Bereich von 118,5-120,5 Mio. USD (Konsens: 117,68 Mio. USD), bei einem EPS von 0,12-0,13 USD (Konsens: 0,09 USD) samt einer angehobenen Wachstumsprognose für das laufende Fiskaljahr. Damit erwartet NEWR für 2019 ein EPS im Bereich 0,42-0,48 USD statt 0,39-0,46 USD (Konsens: 0,45 USD), bei einem weiteren Umsatzanstieg auf 466,5-469,5 Mio. USD statt 457,5-462,5 Mio. USD (Konsens: 462,5 Mio. USD). Für 2020 rechnet der Konsens mit einem EPS von 0,77 USD, wobei 2021 schon 1,06 USD je Aktie bei einem entsprechenden Umsatzanstieg auf 584,52 Mio. USD bzw. 723,36 Mio. USD erwartet werden. Das Wachstum dürfte also weiter gehen.

Verantwortlicher Redakteur: Kulikov Leonid, Aufklärung über mögliche Interessenskonflikte. Der Autor dieses Artikels besitzt derzeit keine Aktien, die im Artikel erwähnt werden. Sollte der Autor in den nächsten 24 Stunden eine Position in der Aktie aufbauen, gilt ab dem Zeitpunkt der Positionseröffnung folgende Haltefrist: Keine.