Evertec (EVTC) ist ein Anbieter von Transaktionsdienstleistungen. Adressiert werden vor Allem Finanzinstitute, Unternehmen und Regierungsbehörden in Lateinamerika. Angeboten werden zahlreiche Payment-Lösungen, Transaktionsdienstleistungen, Technologie-Outsourcing und Business-Prozess-Management-Funktionen. Großteil der Umsätze wird in Puerto Rico, Lateinamerika sowie in der restlichen Karibik-Region generiert. Dollar General (DG) - Platz 3 der aktuellen TF-Stabiles-Wachstum-Liste - ist ein US-amerikanischer Discount-Retailer und profitiert aktuell von den steigenden Konsumausgaben. Zum Produktsortiment gehören sowohl Lebensmitteln, als auch die Bekleidung sowie Reinigungs- und Pflegeprodukte.

Liebe Trader und Investoren,

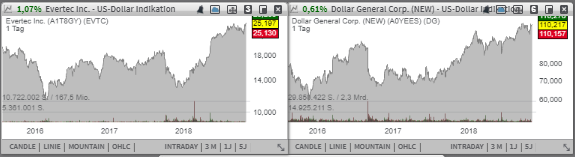

den Anfang macht heute die Aktie des mit rund 1,81 Mrd. USD kapitalisierten Konzerns Evertec (EVTC), die nach einem starken charttechnischen Anstieg auf ein neues Jahreshoch in eine enge Konsolidierungsphase übergegangen ist und schon bald, bei einer freundlicheren Marktstimmung, eine Breakout-Bewegung wagen könnte. Das Unternehmen ist ein Anbieter von Transaktionsdienstleistungen. Adressiert werden vor Allem Finanzinstitute, Unternehmen und Regierungsbehörden in Lateinamerika. Angeboten werden zahlreiche Payment-Lösungen, Transaktionsdienstleistungen, Technologie-Outsourcing und Business-Prozess-Management-Funktionen. Großteil der Umsätze wird in Puerto Rico, Lateinamerika sowie in der restlichen Karibik-Region generiert. Sehr positiv sind in dieser Hinsicht auch die jüngsten Expansionsinitiativen, wobei Evertec zuletzt den Start eine Mobile-Payment-Lösung (u.a. ATH Movil) und Internet-Payment-Services bekanntgegeben hat. Damit dürfte der Konzern schon bald eine weitere lukrative Umsatzquelle erschließen können.

Auch fundamental konnte der Konzern zuletzt mit starken Quartalszahlen samt einer Prognoseanhebung überzeugen. Dabei stieg der Q2-Umsatz im Vergleich zum Vorjahreswert um 9,5 % auf 113,3 Mio. USD (Konsens: 111,8 Mio. USD). Das EPS verbesserte sich im gleichen Zeitraum um 5 % auf 0,46 USD (Konsens: 0,44 USD). Im Wesentlichen profitiert das Unternehmen vom globalen Wirtschaftsaufschwung, der auch in Lateinamerika im steigenden Transaktionsvolumen und einem höheren Zahlungsverkehr mündet. Evertec profitiert in dieser Hinsicht als Zahlungsprovider von den Gebühren, die das Unternehmen für Payment-Processing-Services einstreicht.

Für Zuversicht sorgt hier auch die angehobene FY18-Prognose, die der Konzern am Anschluss kommunizierte. Damit rechnet Evertec für 2018 mit einem EPS im Bereich von 1,68-1,77 USD statt 1,51-1,66 USD (Konsens: 1,67 USD), bei einer rund 8%igen Umsatzsteigerung auf 435-445 Mio. USD (Konsens: 437,9 Mio. USD). Für 2019 rechnet der Konsens mit einem EPS von 1,90 USD, wobei 2020 schon 2,08 USD je Aktie, bei einem entsprechenden Umsatzanstieg auf 467,30 Mio. USD bzw. 490,80 Mio. USD erwartet werden. Damit hat die Aktie weiterhin sehr gute Chancen, ihre Trendbewegung auch im laufenden Jahr fortzusetzen.

Eine weitere Aktie, die man auf der Breakout-Watchlist behalten sollte, gehört dem mit rund 29,48 Mrd. USD kapitalisierten Konzern Dollar General (DG) - Platz 3 der aktuellen TF-Stabiles-Wachstum-Liste. Das Unternehmen ist ein US-amerikanischer Discount-Retailer und profitiert aktuell von den steigenden Konsumausgaben. Zum Produktsortiment gehören sowohl Lebensmitteln, als auch die Bekleidung sowie Reinigungs- und Pflegeprodukte, die über 15.015 Stores in 44 US-Bundesstaaten vertrieben werden. Das Konzernmanagement zeigt sich angesichts einer positiven konjunkturellen Entwicklung in den USA sehr optimistisch und peilt daher einen aggressiven Expansionskurs an.

Die Anzeichen dafür sah man bereits in der vergangenen Quartalsperiode, als DG mit einer 10,6%igen Umsatzsteigerung auf 6,44 Mrd. USD (Konsens: 6,378 Mrd. USD) bei einem EPS von 1,52 USD (Konsens: 1,49 USD) aufwarten konnte. Die sog. Same-Store-Sales stiegen dabei im Vergleich zum Vorjahreswert um 3,7 %, was ein Zeichen für anhaltend positive Geschäftsdynamik wäre. Im Anschluss kommunizierte die Gesellschaft eine solide FY18-Prognose. Der FY18-Umsatzanstieg wird im Vergleich zum Vorjahr im Bereich von 9-9,3 % bei einem EPS von 5,95-6,15 USD (Konsens: 6,06 USD) angepeilt. Gleichzeitig beabsichtigt die Gesellschaft die Eröffnung von etwa 900 Strores wobei weitere 1.000 Store umgestaltet werden sollen. Die positive Geschäftsdynamik sollte also erhalten bleiben.

Für 2019 rechnet der Ko0nsens mit einem EPS von 6,10 USD, wobei 2020 schon 6,75 USD je Aktie bei einer entsprechenden Umsatzsteigerung auf 27,43 Mrd. USD bzw. 29,29 Mrd. USD erwartete werden. Damit verfügt der Retailer aufgrund von einer positiven konjunkturellen Entwicklung in den USA sowie angesichts einer anhaltenden Kapitalverlagerung in defensive/konservative Werte über eine sehr interessante Wachstumsperspektive, die seine Aktie schon bald auf ein neues 52-Wochen-Hoch bringen könnte. Breakout-Watchlist!

Verantwortlicher Redakteur: Kulikov Leonid, Aufklärung über mögliche Interessenskonflikte. Der Autor dieses Artikels besitzt derzeit keine Aktien, die im Artikel erwähnt werden. Sollte der Autor in den nächsten 24 Stunden eine Position in der Aktie aufbauen, gilt ab dem Zeitpunkt der Positionseröffnung folgende Haltefrist: Keine.

Liebe Trader und Investoren,

den Anfang macht heute die Aktie des mit rund 1,81 Mrd. USD kapitalisierten Konzerns Evertec (EVTC), die nach einem starken charttechnischen Anstieg auf ein neues Jahreshoch in eine enge Konsolidierungsphase übergegangen ist und schon bald, bei einer freundlicheren Marktstimmung, eine Breakout-Bewegung wagen könnte. Das Unternehmen ist ein Anbieter von Transaktionsdienstleistungen. Adressiert werden vor Allem Finanzinstitute, Unternehmen und Regierungsbehörden in Lateinamerika. Angeboten werden zahlreiche Payment-Lösungen, Transaktionsdienstleistungen, Technologie-Outsourcing und Business-Prozess-Management-Funktionen. Großteil der Umsätze wird in Puerto Rico, Lateinamerika sowie in der restlichen Karibik-Region generiert. Sehr positiv sind in dieser Hinsicht auch die jüngsten Expansionsinitiativen, wobei Evertec zuletzt den Start eine Mobile-Payment-Lösung (u.a. ATH Movil) und Internet-Payment-Services bekanntgegeben hat. Damit dürfte der Konzern schon bald eine weitere lukrative Umsatzquelle erschließen können.

Auch fundamental konnte der Konzern zuletzt mit starken Quartalszahlen samt einer Prognoseanhebung überzeugen. Dabei stieg der Q2-Umsatz im Vergleich zum Vorjahreswert um 9,5 % auf 113,3 Mio. USD (Konsens: 111,8 Mio. USD). Das EPS verbesserte sich im gleichen Zeitraum um 5 % auf 0,46 USD (Konsens: 0,44 USD). Im Wesentlichen profitiert das Unternehmen vom globalen Wirtschaftsaufschwung, der auch in Lateinamerika im steigenden Transaktionsvolumen und einem höheren Zahlungsverkehr mündet. Evertec profitiert in dieser Hinsicht als Zahlungsprovider von den Gebühren, die das Unternehmen für Payment-Processing-Services einstreicht.

Für Zuversicht sorgt hier auch die angehobene FY18-Prognose, die der Konzern am Anschluss kommunizierte. Damit rechnet Evertec für 2018 mit einem EPS im Bereich von 1,68-1,77 USD statt 1,51-1,66 USD (Konsens: 1,67 USD), bei einer rund 8%igen Umsatzsteigerung auf 435-445 Mio. USD (Konsens: 437,9 Mio. USD). Für 2019 rechnet der Konsens mit einem EPS von 1,90 USD, wobei 2020 schon 2,08 USD je Aktie, bei einem entsprechenden Umsatzanstieg auf 467,30 Mio. USD bzw. 490,80 Mio. USD erwartet werden. Damit hat die Aktie weiterhin sehr gute Chancen, ihre Trendbewegung auch im laufenden Jahr fortzusetzen.

Eine weitere Aktie, die man auf der Breakout-Watchlist behalten sollte, gehört dem mit rund 29,48 Mrd. USD kapitalisierten Konzern Dollar General (DG) - Platz 3 der aktuellen TF-Stabiles-Wachstum-Liste. Das Unternehmen ist ein US-amerikanischer Discount-Retailer und profitiert aktuell von den steigenden Konsumausgaben. Zum Produktsortiment gehören sowohl Lebensmitteln, als auch die Bekleidung sowie Reinigungs- und Pflegeprodukte, die über 15.015 Stores in 44 US-Bundesstaaten vertrieben werden. Das Konzernmanagement zeigt sich angesichts einer positiven konjunkturellen Entwicklung in den USA sehr optimistisch und peilt daher einen aggressiven Expansionskurs an.

Die Anzeichen dafür sah man bereits in der vergangenen Quartalsperiode, als DG mit einer 10,6%igen Umsatzsteigerung auf 6,44 Mrd. USD (Konsens: 6,378 Mrd. USD) bei einem EPS von 1,52 USD (Konsens: 1,49 USD) aufwarten konnte. Die sog. Same-Store-Sales stiegen dabei im Vergleich zum Vorjahreswert um 3,7 %, was ein Zeichen für anhaltend positive Geschäftsdynamik wäre. Im Anschluss kommunizierte die Gesellschaft eine solide FY18-Prognose. Der FY18-Umsatzanstieg wird im Vergleich zum Vorjahr im Bereich von 9-9,3 % bei einem EPS von 5,95-6,15 USD (Konsens: 6,06 USD) angepeilt. Gleichzeitig beabsichtigt die Gesellschaft die Eröffnung von etwa 900 Strores wobei weitere 1.000 Store umgestaltet werden sollen. Die positive Geschäftsdynamik sollte also erhalten bleiben.

Für 2019 rechnet der Ko0nsens mit einem EPS von 6,10 USD, wobei 2020 schon 6,75 USD je Aktie bei einer entsprechenden Umsatzsteigerung auf 27,43 Mrd. USD bzw. 29,29 Mrd. USD erwartete werden. Damit verfügt der Retailer aufgrund von einer positiven konjunkturellen Entwicklung in den USA sowie angesichts einer anhaltenden Kapitalverlagerung in defensive/konservative Werte über eine sehr interessante Wachstumsperspektive, die seine Aktie schon bald auf ein neues 52-Wochen-Hoch bringen könnte. Breakout-Watchlist!

Verantwortlicher Redakteur: Kulikov Leonid, Aufklärung über mögliche Interessenskonflikte. Der Autor dieses Artikels besitzt derzeit keine Aktien, die im Artikel erwähnt werden. Sollte der Autor in den nächsten 24 Stunden eine Position in der Aktie aufbauen, gilt ab dem Zeitpunkt der Positionseröffnung folgende Haltefrist: Keine.