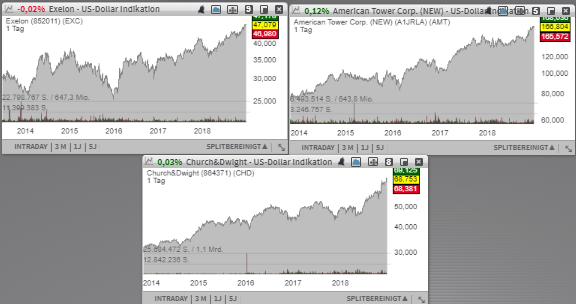

Den Anfang macht heute die Aktie von Exelon (EXC), die aktuell in einer sehr engen Konsolidierung knapp unter dem 52-Wochen-Hoch verbleibt. Das Unternehmen ist ein US-amerikanischer Energiekonzern. Der trendstabile Watchlist-Kandidat Nummer zwei ist American Tower (AMT). Das Unternehmen entwickelt und betreibt Sende- und Funktürme sowie Antennensysteme nicht nur in den USA, sondern auch in Asien, Lateinamerika, Europa und im Nahost. Schließlich ist es die Aktie von Church & Dwight (CHD), die seit dem Pivotal-Point aufgrund besser als erwarteter Quartalszahlen konsequent in einer Konsolidierung verbleiben ist und nun einen Breakout auf ein neues 52-Wochen-Hoch geschafft hat. Das Unternehmen gilt als größter Baking-Soda-Hersteller der Welt und spezialisiert sich im Wesentlichen auf die Herstellung von Lösungen in den Segmenten Pflege, Haushalt und Spezialprodukte.

Liebe Trader und Investoren,

den Anfang macht heute die Aktie des mit rund 43,34 Mrd. USD kapitalisierten Konzerns Exelon (EXC), die aktuell in einer sehr engen Konsolidierung knapp unter dem 52-Wochen-Hoch verbleibt. Das Unternehmen ist ein US-amerikanischer Energiekonzern. Besonders aktiv ist die Gesellschaft auf den Regionalen Märkten der Bundesstaaten Illinois, Delaware, Washington D.C., News Jersey, Maryland und Pennsylvania. Insgesamt ist der Konzern der größte Energieversorger in den USA. Das Unternehmen besitzt 11 Kernkraftwerke, womit man rund 20 % der gesamten US-Kernkraft und rund 5 % der gesamten US-Elektrizität produziert. Hinzu kommen Gas-, Wind-, Solar- und hydroelektrische Kraftwerke, womit sich der Shift zur sauberen Energiegewinnung abzeichnet.

Im Wesentlichen profitiert man vom andauernden Bevölkerungswachstum und der steigenden Stromnachfrage, was sich aber auch Jahr für Jahr in den steigenden Umsätzen wiederspiegelt. Auch im vergangenen 3. Quartal gelang es der Gesellschaft mit einem 7,2%igen Umsatzwachstum auf 9,4 Mrd. USD (Konsens: 8,4 Mrd. USD) bei einem EPS von 0,88 USD (Konsens: 0,88 USD) aufzuwarten. Im Anschluss an die solide Geschäftsperformance hat der Konzern auch seine FY18-Prognose leicht nach ober angepasst und erwartet nun für das laufende Fiskaljahr ein EPS von 3,05-3,20 USD statt 2,90-3,20 USD (Konsens: 3,12 USD). Für 2019 rechnet der Konsens mit einem EPS von 3,17 USD bei einem Umsatz von 33,26 Mrd. USD.

Der trendstabile Watchlist-Kandidat Nummer zwei ist heute die Aktie des mit rund 71,59 Mrd. USD kapitalisierten Konzerns American Tower (AMT). Das Unternehmen entwickelt und betreibt Sende- und Funktürme sowie Antennensysteme nicht nur in den USA, sondern auch in Asien, Lateinamerika, Europa und im Nahost. Das Umfassende Produkt-Portfolios enthält neben den verschiedenen Infrastruktur-Produkten für Sendeanstalten, Telekommunikationsunternehmen und Service Provider auch Antennensysteme, die entweder in Gebäuden installiert oder im Freien verteilt werden.

Als Wachstumstreiber erweist sich das steigende Bedürfnis nach der entsprechenden Infrastrukturausstattung, wobei immer weitere auch abgelegenere Regionen der Welt an das globale Kommunikationsnetzwerk angeschlossen werden. Hinzu kommen die Services zur Infrastruktur- Erneuerung und -Instandhaltung. An sich ist es ein robustes Geschäft, was sich auch in den kontinuierlich steigenden Umsatz- und Gewinn-Erlösen widerspiegelt. Auch im vergangenen 3. Quartal gelang es der Gesellschaft mit einem rund 6,2%igen Umsatzanstieg auf 1,78 Mrd. USD (Konsens: 1,76 Mrd. USD) bei einem EPS von 1,85 USD (Konsens: 1,82 USD) aufzuwarten. Antegrieben wurde das Geschäft von der stärkeren Infrastrukturnachfrage insbesondere von der Etablierung des 4G-Standards. Katalysiert wird dies aber von den globalen Trends wie Big Data, Videostreaming etc.

Im Anschluss offerierte das Unternehmen auch eine solide FY18-Prognose, die ein Wachstum von etwa 9 % auf 7,2-7,26 Mrd. USD (Konsens: 7,05 Mrd. USD), bei einem rund 5%igen Gewinnanstieg auf 1,285-1,315 Mrd. USD impliziert. Für 2019 rechnet der Konsens mit einem EPS von 3,56 USD, wobei 2020 schon 4,04 USD je Aktie bei einem weiteren Umsatzanstieg auf 7,31 Mrd. USD bzw. 7,75 Mrd. USD erwartet werden.

Schließlich ist es die Aktie des mit rund 16,92 Mrd. USD kapitalisierten Konzerns Church & Dwight (CHD), die seit dem Pivotal-Point aufgrund besser als erwarteter Quartalszahlen konsequent in einer Konsolidierung verbleiben ist und nun einen Breakout auf ein neues 52-Wochen-Hoch geschafft hat. Das Unternehmen gilt als größter Baking-Soda-Hersteller der Welt und spezialisiert sich im Wesentlichen auf die Herstellung von Lösungen in den Segmenten Pflege, Haushalt und Spezialprodukte. Das Angebot enthält Augencremes, Rasierer, Zahnpasta sowie Präparate zur Pflege von Haustieren und Möbeln. Vertrieben werden die Erzeugnisse unter anderem unter den Marken Arm & Hammer, Nair, Spinbrush, Xtra etc.

Als Wachstumsreiber erweist sich hier im globalen Sinne das Bevölkerungswachstum. Gleichzeitig profitiert der Konsumgüterhersteller von den starken Konsumausgaben und der aktuellen Präferenz der Investoren bzgl. defensiver Werte aus dem Konsumbereich. Auf der unternehmerischen Ebene profitiert man von der planmäßig umgesetzten Expansion außerhalb des US-Heimatmarktes, was sich entsprechend in den starken Quartalszahlen wiederspiegelte. So gelang es dem Unternehmen seinen Q3-Umsatz im Vergleich zum Vorjahreswert um 7,2 % auf 1,04 Mrd. USD (Konsens: 1,02 Mrd. USD) zu steigern. Das organische Umsatzwachstum fiel mit +4,7 % ebenfalls solide aus. Besonders stark präsentierte sich das internationale Geschäft, wobei man hier ein organisches Umsatzwachstum von 8,3 % erzielt hatte, während man auf dem heimischen US-Markt mit einem organischen Umsatzwachstum von +4,7 % ebenfalls ein gutes Resultat erzielen konnte. Das EPS verbesserte sich in Vergleich zum Vorjahreswert um 11,5 % auf 0,58 USD und fiel ebenfalls besser als die erwarteten 0,54 USD aus.

Im Anschluss an die starke Geschäftsperformance hat CHD auch eine solide Jahresprognose offeriert und erwartet nun für FY18 ein Umsatzplus von 9 %. Beim organischen Umsatzwachstum erwartet man weiterhin einen Wert rund um die Marke von 4 %. Das EPS soll dabei bei 2,27 USD (Konsens: 2,28 USD) rauskommen. Für 2019 rechnet der Konsens mit einem EPS-Anstieg auf 2,47 USD, während 2020 schon 2,69 USD je Aktie bei einer entsprechenden Umsatzsteigerung auf 4,27 Mrd. USD bzw. 4,41 Mrd. USD erwartet werden.

Verantwortlicher Redakteur: Kulikov Leonid, Aufklärung über mögliche Interessenskonflikte. Der Autor dieses Artikels besitzt derzeit keine Aktien, die im Artikel erwähnt werden. Sollte der Autor in den nächsten 24 Stunden eine Position in der Aktie aufbauen, gilt ab dem Zeitpunkt der Positionseröffnung folgende Haltefrist: Keine.

Liebe Trader und Investoren,

den Anfang macht heute die Aktie des mit rund 43,34 Mrd. USD kapitalisierten Konzerns Exelon (EXC), die aktuell in einer sehr engen Konsolidierung knapp unter dem 52-Wochen-Hoch verbleibt. Das Unternehmen ist ein US-amerikanischer Energiekonzern. Besonders aktiv ist die Gesellschaft auf den Regionalen Märkten der Bundesstaaten Illinois, Delaware, Washington D.C., News Jersey, Maryland und Pennsylvania. Insgesamt ist der Konzern der größte Energieversorger in den USA. Das Unternehmen besitzt 11 Kernkraftwerke, womit man rund 20 % der gesamten US-Kernkraft und rund 5 % der gesamten US-Elektrizität produziert. Hinzu kommen Gas-, Wind-, Solar- und hydroelektrische Kraftwerke, womit sich der Shift zur sauberen Energiegewinnung abzeichnet.

Im Wesentlichen profitiert man vom andauernden Bevölkerungswachstum und der steigenden Stromnachfrage, was sich aber auch Jahr für Jahr in den steigenden Umsätzen wiederspiegelt. Auch im vergangenen 3. Quartal gelang es der Gesellschaft mit einem 7,2%igen Umsatzwachstum auf 9,4 Mrd. USD (Konsens: 8,4 Mrd. USD) bei einem EPS von 0,88 USD (Konsens: 0,88 USD) aufzuwarten. Im Anschluss an die solide Geschäftsperformance hat der Konzern auch seine FY18-Prognose leicht nach ober angepasst und erwartet nun für das laufende Fiskaljahr ein EPS von 3,05-3,20 USD statt 2,90-3,20 USD (Konsens: 3,12 USD). Für 2019 rechnet der Konsens mit einem EPS von 3,17 USD bei einem Umsatz von 33,26 Mrd. USD.

Der trendstabile Watchlist-Kandidat Nummer zwei ist heute die Aktie des mit rund 71,59 Mrd. USD kapitalisierten Konzerns American Tower (AMT). Das Unternehmen entwickelt und betreibt Sende- und Funktürme sowie Antennensysteme nicht nur in den USA, sondern auch in Asien, Lateinamerika, Europa und im Nahost. Das Umfassende Produkt-Portfolios enthält neben den verschiedenen Infrastruktur-Produkten für Sendeanstalten, Telekommunikationsunternehmen und Service Provider auch Antennensysteme, die entweder in Gebäuden installiert oder im Freien verteilt werden.

Als Wachstumstreiber erweist sich das steigende Bedürfnis nach der entsprechenden Infrastrukturausstattung, wobei immer weitere auch abgelegenere Regionen der Welt an das globale Kommunikationsnetzwerk angeschlossen werden. Hinzu kommen die Services zur Infrastruktur- Erneuerung und -Instandhaltung. An sich ist es ein robustes Geschäft, was sich auch in den kontinuierlich steigenden Umsatz- und Gewinn-Erlösen widerspiegelt. Auch im vergangenen 3. Quartal gelang es der Gesellschaft mit einem rund 6,2%igen Umsatzanstieg auf 1,78 Mrd. USD (Konsens: 1,76 Mrd. USD) bei einem EPS von 1,85 USD (Konsens: 1,82 USD) aufzuwarten. Antegrieben wurde das Geschäft von der stärkeren Infrastrukturnachfrage insbesondere von der Etablierung des 4G-Standards. Katalysiert wird dies aber von den globalen Trends wie Big Data, Videostreaming etc.

Im Anschluss offerierte das Unternehmen auch eine solide FY18-Prognose, die ein Wachstum von etwa 9 % auf 7,2-7,26 Mrd. USD (Konsens: 7,05 Mrd. USD), bei einem rund 5%igen Gewinnanstieg auf 1,285-1,315 Mrd. USD impliziert. Für 2019 rechnet der Konsens mit einem EPS von 3,56 USD, wobei 2020 schon 4,04 USD je Aktie bei einem weiteren Umsatzanstieg auf 7,31 Mrd. USD bzw. 7,75 Mrd. USD erwartet werden.

Schließlich ist es die Aktie des mit rund 16,92 Mrd. USD kapitalisierten Konzerns Church & Dwight (CHD), die seit dem Pivotal-Point aufgrund besser als erwarteter Quartalszahlen konsequent in einer Konsolidierung verbleiben ist und nun einen Breakout auf ein neues 52-Wochen-Hoch geschafft hat. Das Unternehmen gilt als größter Baking-Soda-Hersteller der Welt und spezialisiert sich im Wesentlichen auf die Herstellung von Lösungen in den Segmenten Pflege, Haushalt und Spezialprodukte. Das Angebot enthält Augencremes, Rasierer, Zahnpasta sowie Präparate zur Pflege von Haustieren und Möbeln. Vertrieben werden die Erzeugnisse unter anderem unter den Marken Arm & Hammer, Nair, Spinbrush, Xtra etc.

Als Wachstumsreiber erweist sich hier im globalen Sinne das Bevölkerungswachstum. Gleichzeitig profitiert der Konsumgüterhersteller von den starken Konsumausgaben und der aktuellen Präferenz der Investoren bzgl. defensiver Werte aus dem Konsumbereich. Auf der unternehmerischen Ebene profitiert man von der planmäßig umgesetzten Expansion außerhalb des US-Heimatmarktes, was sich entsprechend in den starken Quartalszahlen wiederspiegelte. So gelang es dem Unternehmen seinen Q3-Umsatz im Vergleich zum Vorjahreswert um 7,2 % auf 1,04 Mrd. USD (Konsens: 1,02 Mrd. USD) zu steigern. Das organische Umsatzwachstum fiel mit +4,7 % ebenfalls solide aus. Besonders stark präsentierte sich das internationale Geschäft, wobei man hier ein organisches Umsatzwachstum von 8,3 % erzielt hatte, während man auf dem heimischen US-Markt mit einem organischen Umsatzwachstum von +4,7 % ebenfalls ein gutes Resultat erzielen konnte. Das EPS verbesserte sich in Vergleich zum Vorjahreswert um 11,5 % auf 0,58 USD und fiel ebenfalls besser als die erwarteten 0,54 USD aus.

Im Anschluss an die starke Geschäftsperformance hat CHD auch eine solide Jahresprognose offeriert und erwartet nun für FY18 ein Umsatzplus von 9 %. Beim organischen Umsatzwachstum erwartet man weiterhin einen Wert rund um die Marke von 4 %. Das EPS soll dabei bei 2,27 USD (Konsens: 2,28 USD) rauskommen. Für 2019 rechnet der Konsens mit einem EPS-Anstieg auf 2,47 USD, während 2020 schon 2,69 USD je Aktie bei einer entsprechenden Umsatzsteigerung auf 4,27 Mrd. USD bzw. 4,41 Mrd. USD erwartet werden.

Verantwortlicher Redakteur: Kulikov Leonid, Aufklärung über mögliche Interessenskonflikte. Der Autor dieses Artikels besitzt derzeit keine Aktien, die im Artikel erwähnt werden. Sollte der Autor in den nächsten 24 Stunden eine Position in der Aktie aufbauen, gilt ab dem Zeitpunkt der Positionseröffnung folgende Haltefrist: Keine.