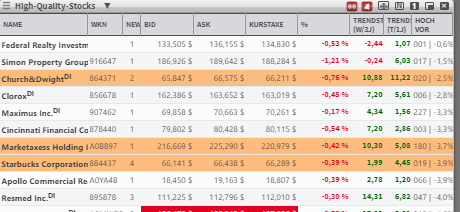

Die Grundlage für das heutige Research bildet die TF-High-Quality-Stocks-Liste. Dabei handelt es sich um aussichtsreiche Wachstumsunternehmen, die neben einer beständigen Trendstabilität auch mit einer sehr aussichtsreichen und weniger spekulativen Wachstumsperspektive überzeugen. Als zweites Kriterium nehmen wir den Abstand zum aktuellen 52-Wochen-Hoch - und damit also die Aktien, die in den vergangenen turbulenten Wochen sich der allgemeinen Verkaufstendenz wiedersetzen und somit eine charttechnische Stärke aufwiesen. Damit erhalten wir eine durchaus hohe Wahrscheinlichkeit, dass genau diese Werte bei einem Breakout auf ein neues 52-Wochen-Hoch eine neue Phase der Trendfortsetzung einleiten könnten.

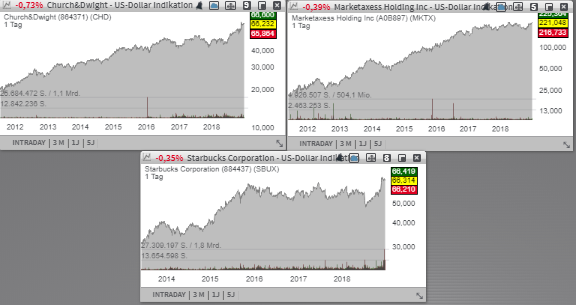

Den Anfang macht heute die Aktie des mit rund 16,43 Mrd. USD kapitalisierten Konzerns Church & Dwight (CHD), die seit dem Pivotal-Point aufgrund besser als erwarteter Quartalszahlen konsequent knapp unter dem Aktuellen 52-Wochen-Hoch verbleibt. Das Unternehmen gilt als größter Baking-Soda-Hersteller der Welt und spezialisiert sich im Wesentlichen auf die Herstellung von Lösungen in den Segmenten Pflege, Haushalt und Spezialprodukte. Das Angebot enthält Augencremes, Rasierer, Zahnpasta sowie Präparate zur Pflege von Haustieren und Möbeln. Vertrieben werden die Erzeugnisse unter anderem unter den Marken Arm & Hammer, Nair, Spinbrush, Xtra etc. Als Wachstumsreiber erweist sich hier im globalen Sinne das Bevölkerungswachstum. Gleichzeitig profitiert der Konsumgüterhersteller von den starken Konsumausgaben und der aktuellen Präferenz der Investoren bzgl. defensiver Werte aus dem Konsumbereich.

Auf der unternehmerischen Ebene profitiert man von der planmäßig umgesetzten Expansion außerhalb des US-Heimatmarktes, was sich entsprechend in den starken Quartalszahlen wiederspiegelte. So gelang es dem Unternehmen seinen Q3-Umsatz im Vergleich zum Vorjahreswert um 7,2 % auf 1,04 Mrd. USD (Konsens: 1,02 Mrd. USD) zu steigern. Das organische Umsatzwachstum fiel mit +4,7 % ebenfalls solide aus. Besonders stark präsentierte sich das internationale Geschäft, wobei man hier ein organisches Umsatzwachstum von 8,3 % erzielt hatte, während man auf dem heimischen US-Markt mit einem organischen Umsatzwachstum von +4,7 % ebenfalls ein gutes Resultat erzielen konnte. Das EPS verbesserte sich in Vergleich zum Vorjahreswert um 11,5 % auf 0,58 USD und fiel ebenfalls besser als die erwarteten 0,54 USD aus.

Im Anschluss an die starke Geschäftsperformance hat CHD auch eine solide Jahresprognose offeriert und erwartet nun für FY18 ein Umsatzplus von 9 %. Beim organischen Umsatzwachstum erwartet man weiterhin einen Wert rund um die Marke von 4 %. Das EPS soll dabei bei 2,27 USD (Konsens: 2,28 USD) rauskommen. Für 2019 rechnet der Konsens mit einem EPS-Anstieg auf 2,47 USD, während 2020 schon 2,69 USD je Aktie bei einer entsprechenden Umsatzsteigerung auf 4,27 Mrd. USD bzw. 4,41 Mrd. USD erwartet werden. Interessant ist hier auch die charttechnische Situation, wobei die Aktie trotzt einer negativen Börsenstimmung einen Breakout schaffte und diesen konsequent verteidigen kann.

Eine weitere Aktie, die mit der charttechnischen Stärke überzeugt gehört dem mit rund 8,34 Mrd. USD kapitalisierten Konzern Marketaxess (MKTX). Auch diesem Wert gelang es zuletzt eine positive Dynamik zu entwickeln, wobei man nun immer näher dem aktuellen Breakout-Niveau zu neuen Jahreshoch kommt. Der Konzern betreibt eine Trading-Plattform für den Handel von Unternehmensanleihen, Eurobonds, Emerging Markets Bonds sowie Kreditausfallversicherungen (CDS). Das elektronische Trading von Anleihen ist noch in einer frühen Phase der Marktpenetration und Marketaxess gelingt es eine führende Plattform zu etablieren. Die Handelsvolumina steigen Quartal für Quartal, weil immer mehr Produkte handelbar sind. Gleichzeitig steigt auch die Anzahl von Nutzern, die nun bei über 1.400 liegt.

Dass Marketaxess sich auf Wachstumskurs befindet, zeigten auch die letzten Quartalszahlen. Das Trading-Volumen stieg im Vergleich zum Vorjahreswert um 11,2 % auf 385,5 Mrd. USD. Sodann gelang es die Erlöse um 6,1 % auf 101,4 Mio. USD (Konsens: 101,06 Mio. USD) zu heben. Das EPS verbesserte sich im gleichen Zeitraum um 13,3 % auf 1,02 USD und fiel damit ebenfalls besser als die erwarteten 0,93 USD aus. Im Wesentlichen ist der Konzern ein Profiteur des digitalen Zeitalters, wobei immer mehr Finanzaktivitäten auf cloudbasierte Plattformen verlagert werden. Hinzu kommt die hohe Volatilität, die sich aus der aktuell nervösen Marktstimmung resultiert. Für 2019 rechnet der Konsens weiterhin mit einer positiven Geschäftsdynamik und rechnet mit einem EPS von 5,13 USD, wobei 2020 schon 5,89 USD je Aktie bei einer entsprechenden Umsatzsteigerung auf 484,60 Mio. USD bzw. 544,14 Mio. USD erwartet werden.

Schließlich ist es die Aktie des mit rund 82,56 Mrd. USD kapitalisierten Konzerns Starbucks (SBUX), die nach dem Pivotal-Point vom Anfang November sich ebenfalls positiv zeigt und knapp unter dem aktuellen 52-Wochen-Hoch konsolidiert. Als Wachstumstreiber fungieren hier wie auch bei den anderen Restaurant- und Fastfood-Ketten die steigenden Konsumausgaben. Gleichzeitig hat SBUX es tatsächlich geschafft, eine sehr loyale Kundenbasis aufzubauen. Laut dem Foursquare Loyalty Index ist das Unternehmen in dieser Hinsicht der Leader. Ein durchschnittlicher Starbucks-Kunde besucht das Kaffeehaus etwa 16,4 Mal pro Jahr.

Mit der Starbucks App, mit der sich Menus bestellen und bezahlen lassen trifft man den Nerv der Zeit. Neue gesunde Menus, mit denen man das obere Preissegment adressiert, kommen vor allem in den USA gut an und sorgen für höhere Umsätze. Ein wichtiges Instrument, um die Kunden zu binden ist dabei die SBUX-Rewardcard. Und hier verzeichnete man innerhalb des US-Loyalty-Programms zuletzt eine Steigerung von 15 % auf mittlerweile 15,3 Millionen aktive Mitglieder. Eine sehr schöne Kundenbasis, die weiterhin erfolgreich monetisiert werden dürfte. Die Aktie schafft einen Big-Picture-Breakout und scheint nun eine neue Phase der Trendfortsetzung einzuleiten.

Operativ betrachtet, konnte der Konzern zuletzt ohnehin mit sehr starken Quartalszahlen aufwarten und hat seine Jahresprognose angehoben. Sie stieg der Q4-Umsatz im Vergleich zum Vorjahreswert um 10,6 % auf 6,30 Mrd. USD (Konsens: 6,27 Mrd. USD). Das EPS verbesserte sich im gleichen Zeitraum um 13 % und fiel mit 0,62 USD besser als die erwarteten 0,60 US aus. Vergleichbare Store-Umsätze stiegen um 3 %. Angetrieben wurde das Geschäft v.a. durch eine starke Performance auf dem heimischen US-Markt: vergl. Umsätze: +4 %. Das EPS19 wird nun im bereich von von 2,61-2,66 USD (Konsens: 2,64 USD) erwartet, während die vergleichbaren Store-Sales am unteren Rand der 3-5 %-Spanne angepeilt werden.

Verantwortlicher Redakteur: Kulikov Leonid, Aufklärung über mögliche Interessenskonflikte. Der Autor dieses Artikels besitzt derzeit keine Aktien, die im Artikel erwähnt werden. Sollte der Autor in den nächsten 24 Stunden eine Position in der Aktie aufbauen, gilt ab dem Zeitpunkt der Positionseröffnung folgende Haltefrist: Keine.

Den Anfang macht heute die Aktie des mit rund 16,43 Mrd. USD kapitalisierten Konzerns Church & Dwight (CHD), die seit dem Pivotal-Point aufgrund besser als erwarteter Quartalszahlen konsequent knapp unter dem Aktuellen 52-Wochen-Hoch verbleibt. Das Unternehmen gilt als größter Baking-Soda-Hersteller der Welt und spezialisiert sich im Wesentlichen auf die Herstellung von Lösungen in den Segmenten Pflege, Haushalt und Spezialprodukte. Das Angebot enthält Augencremes, Rasierer, Zahnpasta sowie Präparate zur Pflege von Haustieren und Möbeln. Vertrieben werden die Erzeugnisse unter anderem unter den Marken Arm & Hammer, Nair, Spinbrush, Xtra etc. Als Wachstumsreiber erweist sich hier im globalen Sinne das Bevölkerungswachstum. Gleichzeitig profitiert der Konsumgüterhersteller von den starken Konsumausgaben und der aktuellen Präferenz der Investoren bzgl. defensiver Werte aus dem Konsumbereich.

Auf der unternehmerischen Ebene profitiert man von der planmäßig umgesetzten Expansion außerhalb des US-Heimatmarktes, was sich entsprechend in den starken Quartalszahlen wiederspiegelte. So gelang es dem Unternehmen seinen Q3-Umsatz im Vergleich zum Vorjahreswert um 7,2 % auf 1,04 Mrd. USD (Konsens: 1,02 Mrd. USD) zu steigern. Das organische Umsatzwachstum fiel mit +4,7 % ebenfalls solide aus. Besonders stark präsentierte sich das internationale Geschäft, wobei man hier ein organisches Umsatzwachstum von 8,3 % erzielt hatte, während man auf dem heimischen US-Markt mit einem organischen Umsatzwachstum von +4,7 % ebenfalls ein gutes Resultat erzielen konnte. Das EPS verbesserte sich in Vergleich zum Vorjahreswert um 11,5 % auf 0,58 USD und fiel ebenfalls besser als die erwarteten 0,54 USD aus.

Im Anschluss an die starke Geschäftsperformance hat CHD auch eine solide Jahresprognose offeriert und erwartet nun für FY18 ein Umsatzplus von 9 %. Beim organischen Umsatzwachstum erwartet man weiterhin einen Wert rund um die Marke von 4 %. Das EPS soll dabei bei 2,27 USD (Konsens: 2,28 USD) rauskommen. Für 2019 rechnet der Konsens mit einem EPS-Anstieg auf 2,47 USD, während 2020 schon 2,69 USD je Aktie bei einer entsprechenden Umsatzsteigerung auf 4,27 Mrd. USD bzw. 4,41 Mrd. USD erwartet werden. Interessant ist hier auch die charttechnische Situation, wobei die Aktie trotzt einer negativen Börsenstimmung einen Breakout schaffte und diesen konsequent verteidigen kann.

Eine weitere Aktie, die mit der charttechnischen Stärke überzeugt gehört dem mit rund 8,34 Mrd. USD kapitalisierten Konzern Marketaxess (MKTX). Auch diesem Wert gelang es zuletzt eine positive Dynamik zu entwickeln, wobei man nun immer näher dem aktuellen Breakout-Niveau zu neuen Jahreshoch kommt. Der Konzern betreibt eine Trading-Plattform für den Handel von Unternehmensanleihen, Eurobonds, Emerging Markets Bonds sowie Kreditausfallversicherungen (CDS). Das elektronische Trading von Anleihen ist noch in einer frühen Phase der Marktpenetration und Marketaxess gelingt es eine führende Plattform zu etablieren. Die Handelsvolumina steigen Quartal für Quartal, weil immer mehr Produkte handelbar sind. Gleichzeitig steigt auch die Anzahl von Nutzern, die nun bei über 1.400 liegt.

Dass Marketaxess sich auf Wachstumskurs befindet, zeigten auch die letzten Quartalszahlen. Das Trading-Volumen stieg im Vergleich zum Vorjahreswert um 11,2 % auf 385,5 Mrd. USD. Sodann gelang es die Erlöse um 6,1 % auf 101,4 Mio. USD (Konsens: 101,06 Mio. USD) zu heben. Das EPS verbesserte sich im gleichen Zeitraum um 13,3 % auf 1,02 USD und fiel damit ebenfalls besser als die erwarteten 0,93 USD aus. Im Wesentlichen ist der Konzern ein Profiteur des digitalen Zeitalters, wobei immer mehr Finanzaktivitäten auf cloudbasierte Plattformen verlagert werden. Hinzu kommt die hohe Volatilität, die sich aus der aktuell nervösen Marktstimmung resultiert. Für 2019 rechnet der Konsens weiterhin mit einer positiven Geschäftsdynamik und rechnet mit einem EPS von 5,13 USD, wobei 2020 schon 5,89 USD je Aktie bei einer entsprechenden Umsatzsteigerung auf 484,60 Mio. USD bzw. 544,14 Mio. USD erwartet werden.

Schließlich ist es die Aktie des mit rund 82,56 Mrd. USD kapitalisierten Konzerns Starbucks (SBUX), die nach dem Pivotal-Point vom Anfang November sich ebenfalls positiv zeigt und knapp unter dem aktuellen 52-Wochen-Hoch konsolidiert. Als Wachstumstreiber fungieren hier wie auch bei den anderen Restaurant- und Fastfood-Ketten die steigenden Konsumausgaben. Gleichzeitig hat SBUX es tatsächlich geschafft, eine sehr loyale Kundenbasis aufzubauen. Laut dem Foursquare Loyalty Index ist das Unternehmen in dieser Hinsicht der Leader. Ein durchschnittlicher Starbucks-Kunde besucht das Kaffeehaus etwa 16,4 Mal pro Jahr.

Mit der Starbucks App, mit der sich Menus bestellen und bezahlen lassen trifft man den Nerv der Zeit. Neue gesunde Menus, mit denen man das obere Preissegment adressiert, kommen vor allem in den USA gut an und sorgen für höhere Umsätze. Ein wichtiges Instrument, um die Kunden zu binden ist dabei die SBUX-Rewardcard. Und hier verzeichnete man innerhalb des US-Loyalty-Programms zuletzt eine Steigerung von 15 % auf mittlerweile 15,3 Millionen aktive Mitglieder. Eine sehr schöne Kundenbasis, die weiterhin erfolgreich monetisiert werden dürfte. Die Aktie schafft einen Big-Picture-Breakout und scheint nun eine neue Phase der Trendfortsetzung einzuleiten.

Operativ betrachtet, konnte der Konzern zuletzt ohnehin mit sehr starken Quartalszahlen aufwarten und hat seine Jahresprognose angehoben. Sie stieg der Q4-Umsatz im Vergleich zum Vorjahreswert um 10,6 % auf 6,30 Mrd. USD (Konsens: 6,27 Mrd. USD). Das EPS verbesserte sich im gleichen Zeitraum um 13 % und fiel mit 0,62 USD besser als die erwarteten 0,60 US aus. Vergleichbare Store-Umsätze stiegen um 3 %. Angetrieben wurde das Geschäft v.a. durch eine starke Performance auf dem heimischen US-Markt: vergl. Umsätze: +4 %. Das EPS19 wird nun im bereich von von 2,61-2,66 USD (Konsens: 2,64 USD) erwartet, während die vergleichbaren Store-Sales am unteren Rand der 3-5 %-Spanne angepeilt werden.

Verantwortlicher Redakteur: Kulikov Leonid, Aufklärung über mögliche Interessenskonflikte. Der Autor dieses Artikels besitzt derzeit keine Aktien, die im Artikel erwähnt werden. Sollte der Autor in den nächsten 24 Stunden eine Position in der Aktie aufbauen, gilt ab dem Zeitpunkt der Positionseröffnung folgende Haltefrist: Keine.