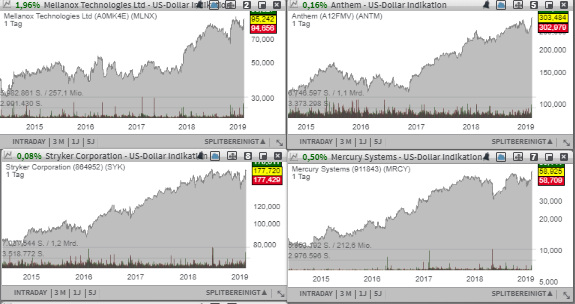

Der mit rund 2,75 Mrd. USD kapitalisierte Konzern Mercury Systems (MRCY) ist ein Zulieferer von hochspezialisierten Signal-, Image-Processing- etc.-Systemen für kommerzielle Kunden und ist im Wesentlichen als Profiteur steigender Verteidigungsausgaben und der allgemein angespannten geopolitischen Lage zusammenzufassen. Für Aufmerksamkeit in dieser Berichtssaison mit einem Up-Gap und einen Breakout auf ein neues 52-Wochen-Hoch sorgt auch die Aktie des mit rund 78,37 Mrd. USD kapitalisierten führenden US-Krankenversicherers Anthem (ANTM). Mit mehr als 40 Millionen Mitgliedern ist das Unternehmen die Nummer Zwei auf dem US-Markt. Mellanox (MLNX) ist ein israelischer Konzern, der sich auf integrierte Schaltkreise für Server, Telekommunikationsinfrastruktur-Equipment und Speichersysteme spezialisiert. Insgesamt gilt man als Spezialist für IC-Lösungen für High-Speed-Internet-Zugänge, Telekom-Equipment und Data-Storage-Solutions. Schließlich die Aktie des mit rund 66,44 Mrd. USD kapitalisierten Konzerns Stryker (SYK). Das Unternehmen gilt als ein weltweit führender Anbieter von medizinischen und chirurgischen Produkten.

Der mit rund 2,75 Mrd. USD kapitalisierte Konzern Mercury Systems (MRCY) ist ein Zulieferer von hochspezialisierten Signal-, Image-Processing- etc.-Systemen für kommerzielle Kunden und ist im Wesentlichen als Profiteur steigender Verteidigungsausgaben und der allgemein angespannten geopolitischen Lage zusammenzufassen. Hergestellt wird die neuste Generation von Elektroniksystemen sowie Software für Verteidigungsanwendungen, die u.a. bei Radar-, Infrarot-Anwendungen, sicheren Kommunikation sowie dem Kommando- und Kampfmanagement verwendet werden. Damit ist das Unternehmen bei vielen lukrativen Projekten wie Patriot, Aegis, Predator, F-16 und F-35 sowie Reaper-Drohnen voll dabei.

Die starke Positionierung des Konzerns wurde nun mit besser als erwarteten Quartalszahlen erneut unterstrichen. Dabei stieg der Q2-Umsatz im Vergleich zum Vorjahreswert um 34,9 % auf 159,09 Mio. USD (Konsens: 154,33 Mio. USD). Das EPS von 0,47 USD lag ebenfalls deutlich über den erwarteten 0,42 USD. Dabei verbesserte sich der Auftragsbestand im Vergleich zum Vorjahreswert um 145,6 Mio. USD und lag somit auf einem neuen Rekordniveau von 522 Mio. USD. Im Anschluss an die starke Unternehmensentwicklung hat der Konzern auf seine FY19-Prognose nach oben revidiert und erwartet nun für das laufende Geschäftsjahr ein EPS im Bereich von 1,72-1,80 USD statt 1,65-1,79 USD (Konsens: 1,75 USD) bei einem Umsatz von 631-646 Mio. USD statt 607-625 Mio. USD (Konsens: 622,04 Mio. USD) erzielen zu können.

Anzumerken bleibt nur noch, dass MRCY neben der kommerziellen Luft-und Raumfahrt sowie dem US-amerikanischen Verteidigungsministerium auch zahlreiche internationale Kunden aus Japan, Großbritannien, Schweiz und etc. hat, was für entsprechend positiver geographischer Diversifikation sorgt. Das Wachstum wir aber auch via Übernahmen forciert. So hat man bspw. mit der Akquisition Germane Systems die Position bei Servern, Computern und Speichersystemen für Kommando-, Kontroll- und Informations-Anwendungen ausgebaut. Der positive Gewinnimpuls wird hier bereits in diesem Jahr erwartet.

Für Aufmerksamkeit in dieser Berichtssaison mit einem Up-Gap und einem Breakout auf ein neues 52-Wochen-Hoch sorgt auch die Aktie des mit rund 78,37 Mrd. USD kapitalisierten führenden US-Krankenversicherers Anthem (ANTM). Mit mehr als 40 Millionen Mitgliedern ist das Unternehmen die Nummer Zwei auf dem US-Markt. Dabei bietet Anthem spezielle Verwaltungsservices im Bereich Gesundheitswesen an. Angepeilt werden sowohl kleine als auch große Betriebe und Unternehmungen sowie Pflegeeinrichtungen, Altenheimen, aber auch Einzelpersonen und in diesem Marktsegment spezialisierten Organisationen. Die Produktpalette umfasst die Erstellung von effektiven aber auch effizienten Gesundheitsvorsorge- und Fürsorgeplänen, Pflegediensten, Versicherungen, versicherungsstatistischen Leistungen sowie die Verwaltung medizinischer Kosten und die Durchführung von Gerichtsprozessen. Damit ist der Konzern sehr gut aufgestellt und kann gleichzeitig vom demographischen Wandel profitieren, was sich auch in den letzten Q4-Zahlen wiederspiegelte.

Der Q4-Umsatz stieg im Vergleich zum Vorjahreswert um 3,1 % auf 23,3 Mrd. USD (Konsens: 23,38 Mrd. USD). Das EPS von 2,44 USD fiel besser als die erwarteten 2,19 USD aus. Für 2019 rechnet ANTM mit einem EPS von mehr als 19,00 USD (Konsens: 17,61 USD) bei einem Umsatz von etwa 100 Mrd. USD (Konsens: 97,67 Mrd. USD). Für 2019 rechnet der Konsens mit einem EPS von 17,60 USD, wobei 2020 schon 20,21 USD je Aktie bei einem entsprechenden Umsatzanstieg auf 97,92 Mrd. USD bzw. 105,05 Mrd. USD erwartet werden. Damit ist der Konzern weiter auf Wachstumskurs, was sich weiterhin im positiven Chartverhalten wiederspiegeln dürfte.

Weiter geht es heute mit der Aktie des mit rund 4,80 Mrd. USD kapitalisierten Konzerns Mellanox Technologies (MLNX). Auch MLNX konnte in dieser Berichtssaison mit besser als erwarteten Zahlen aufwarten. Dabei stieg der Q4-Umsatz im Vergleich zum Vorjahreswert um 22,1 % auf 290,1 Mio. USD (Konsens: 285,23 Mio. USD). Das EPS von 1,42 USD fiel ebenfalls besser als die erwarteten 1,30 USD aus. Als Wachstumstreiber erwies sich die starke Nachfrage nach speziellen Ethernet-Lösungen, die eine Geschwindigkeit von über 25 Gbit/Sekunde ermöglichen und Schritt für Schritt zu einem neuen Standard in der Konnektivität-Industrie werden. Eine weitere wichtige Nachricht in Bezug auf Mellanox, kam vom Chiphersteller Intel. Dabei hat der Konzern sein Übernahmeangebot für den End-to-End Ethernet-Ausrüster auf 6 Mrd. USD erhöht. Beide Konzerne lehnten aber eine Stellungnahme zunächst ab.

Mellanox ist ein israelischer Konzern, der sich auf integrierte Schaltkreise für Server, Telekommunikationsinfrastruktur-Equipment und Speichersysteme spezialisiert. Insgesamt gilt man als Spezialist für IC-Lösungen für High-Speed-Internet-Zugänge, Telekom-Equipment und Data-Storage-Solutions. Für Wachstumsfantasie sorgt hier die innovative Herangehensweise an die Produktentwicklung. Mellanox bietet nämlich Lösungen für höchsten Datendurchsatz und niedrigste Latenz in Ethernet Verbindungen. Das heißt, schnellere Datenlieferung sowie bessere System- und Programmperformance. Vor allem in den Bereichen Cloud-Computing und Networking hat man sich mit neuen Produkten wie dem 100 Gigabit-Switch gegenüber Wettbewerbern einen deutlichen Vorsprung verschafft. Damit befindet man sich auch einem sehr profitablen Wandel hin zu einem Schlüsseltechnologie-Lieferanten im Bereich vom High-Performance-Computing, was zusätzliche Wachstumschancen eröffnen dürfte.

Als globaler Wachstumstreiber fungiert hier im Wesentlichen der aufkommende Cloud-Trend und die allgemeine Digitalisierung, wobei immer schnellere und leistungsstärkere Hardwarelösungen u. A. in den modernen Data-Centren benötigt werden. Damit ist der Konzern als Hersteller vom hochleistungsfähigeren Konnektivität-Equipment bereits jetzt bestens positioniert, um von dieser Trendtendenz entsprechend zu profitieren. Für 2019 rechnet der Konsens mit einem EPS von 5,94 USD, wobei 2020 schon 6,73 USD je Aktie, bei einem entsprechenden Umsatzanstieg auf 1,22 Mrd. USD bzw. 1,35 Mrd. USD erwartet werden. Breakout-Watchlist!

Schließlich die Aktie des mit rund 66,44 Mrd. USD kapitalisierten Konzerns Stryker (SYK). Das Unternehmen gilt als ein weltweit führender Anbieter von medizinischen und chirurgischen Produkten. Das Produktportfolio umfasst orthopädische Implantate, Trauma-Systeme, verschiedene chirurgische Instrumente, Endoskopie-Systeme sowie verschiedenes Zubehör und Verbrauchsmaterial für die Versorgung von Patienten. Gleichzeitig bietet man zahlreiche Produkte für die Unfallmedizin und -versorgung sowie wie Tragebahren an. Wie man sieht ist der Konzern sehr breit aufgestellt und kann neben seiner lukrativen Positionierung in einer sehr speziellen Marktnische auch vom breiten Produktangebot entsprechend profitieren.

Für Wachstumsfantasie sogen hier vor allem neue Produktinitiativen im Bereich Neurotechnologie/Spine-Medizin, wo man im vergangenen Quartal mit einem Plus von fast 20 % die höchste Wachstumsdynamik verzeichnen konnte. Weiteres Wachstumspotenzial wird bei robotisierten MAKO-Lösungen von Stryker erwartet. Der MAKO-OP-Roboter ermöglicht auf Basis CT-basierter 3D-Modelle unter vollständiger Kontrolle des Operateurs zielgenaue Eingriffe. Beim Anwendungsbereich handelt es sich im Wesentlichen um orthopädische Behandlungen. Der Operateur kann dabei Knie- und Hüftimplantate exakt an die individuelle Anatomie anpassen und ausrichten.

Was die kommunizierten Zahlen anbetrifft, so stieg der Q4-Umsatz im Vergleich zum Vorjahreswert um 9,4 % auf 3,8 Mrd. USD (Konsens: 3,74 Mrd. USD). Das EPS von 2,18 USD lag ebenfalls über den erwarteten 2,15 USD. Insgesamt konnte das Unternehmen solides Wachstum entlang aller Businesssegmente vorweisen. Im Anschluss kommunizierte man auch eine strake FY19-Prognose. Das EPS wir nun im Bereich von 8,00-8,20 USD (Konsens: 8,01 USD), bei einem etwa 6,5-7,5%igen organischen Wachstum erwartet. Mit dem Breakout auf ein neues 52-Wochen-Hoch, scheint die Aktie eine neue Phase der Trendfortsetzung eingeleitet zu haben.

Verantwortlicher Redakteur: Kulikov Leonid, Aufklärung über mögliche Interessenskonflikte. Der Autor dieses Artikels besitzt derzeit keine Aktien, die im Artikel erwähnt werden. Sollte der Autor in den nächsten 24 Stunden eine Position in der Aktie aufbauen, gilt ab dem Zeitpunkt der Positionseröffnung folgende Haltefrist: Keine.

Der mit rund 2,75 Mrd. USD kapitalisierte Konzern Mercury Systems (MRCY) ist ein Zulieferer von hochspezialisierten Signal-, Image-Processing- etc.-Systemen für kommerzielle Kunden und ist im Wesentlichen als Profiteur steigender Verteidigungsausgaben und der allgemein angespannten geopolitischen Lage zusammenzufassen. Hergestellt wird die neuste Generation von Elektroniksystemen sowie Software für Verteidigungsanwendungen, die u.a. bei Radar-, Infrarot-Anwendungen, sicheren Kommunikation sowie dem Kommando- und Kampfmanagement verwendet werden. Damit ist das Unternehmen bei vielen lukrativen Projekten wie Patriot, Aegis, Predator, F-16 und F-35 sowie Reaper-Drohnen voll dabei.

Die starke Positionierung des Konzerns wurde nun mit besser als erwarteten Quartalszahlen erneut unterstrichen. Dabei stieg der Q2-Umsatz im Vergleich zum Vorjahreswert um 34,9 % auf 159,09 Mio. USD (Konsens: 154,33 Mio. USD). Das EPS von 0,47 USD lag ebenfalls deutlich über den erwarteten 0,42 USD. Dabei verbesserte sich der Auftragsbestand im Vergleich zum Vorjahreswert um 145,6 Mio. USD und lag somit auf einem neuen Rekordniveau von 522 Mio. USD. Im Anschluss an die starke Unternehmensentwicklung hat der Konzern auf seine FY19-Prognose nach oben revidiert und erwartet nun für das laufende Geschäftsjahr ein EPS im Bereich von 1,72-1,80 USD statt 1,65-1,79 USD (Konsens: 1,75 USD) bei einem Umsatz von 631-646 Mio. USD statt 607-625 Mio. USD (Konsens: 622,04 Mio. USD) erzielen zu können.

Anzumerken bleibt nur noch, dass MRCY neben der kommerziellen Luft-und Raumfahrt sowie dem US-amerikanischen Verteidigungsministerium auch zahlreiche internationale Kunden aus Japan, Großbritannien, Schweiz und etc. hat, was für entsprechend positiver geographischer Diversifikation sorgt. Das Wachstum wir aber auch via Übernahmen forciert. So hat man bspw. mit der Akquisition Germane Systems die Position bei Servern, Computern und Speichersystemen für Kommando-, Kontroll- und Informations-Anwendungen ausgebaut. Der positive Gewinnimpuls wird hier bereits in diesem Jahr erwartet.

Für Aufmerksamkeit in dieser Berichtssaison mit einem Up-Gap und einem Breakout auf ein neues 52-Wochen-Hoch sorgt auch die Aktie des mit rund 78,37 Mrd. USD kapitalisierten führenden US-Krankenversicherers Anthem (ANTM). Mit mehr als 40 Millionen Mitgliedern ist das Unternehmen die Nummer Zwei auf dem US-Markt. Dabei bietet Anthem spezielle Verwaltungsservices im Bereich Gesundheitswesen an. Angepeilt werden sowohl kleine als auch große Betriebe und Unternehmungen sowie Pflegeeinrichtungen, Altenheimen, aber auch Einzelpersonen und in diesem Marktsegment spezialisierten Organisationen. Die Produktpalette umfasst die Erstellung von effektiven aber auch effizienten Gesundheitsvorsorge- und Fürsorgeplänen, Pflegediensten, Versicherungen, versicherungsstatistischen Leistungen sowie die Verwaltung medizinischer Kosten und die Durchführung von Gerichtsprozessen. Damit ist der Konzern sehr gut aufgestellt und kann gleichzeitig vom demographischen Wandel profitieren, was sich auch in den letzten Q4-Zahlen wiederspiegelte.

Der Q4-Umsatz stieg im Vergleich zum Vorjahreswert um 3,1 % auf 23,3 Mrd. USD (Konsens: 23,38 Mrd. USD). Das EPS von 2,44 USD fiel besser als die erwarteten 2,19 USD aus. Für 2019 rechnet ANTM mit einem EPS von mehr als 19,00 USD (Konsens: 17,61 USD) bei einem Umsatz von etwa 100 Mrd. USD (Konsens: 97,67 Mrd. USD). Für 2019 rechnet der Konsens mit einem EPS von 17,60 USD, wobei 2020 schon 20,21 USD je Aktie bei einem entsprechenden Umsatzanstieg auf 97,92 Mrd. USD bzw. 105,05 Mrd. USD erwartet werden. Damit ist der Konzern weiter auf Wachstumskurs, was sich weiterhin im positiven Chartverhalten wiederspiegeln dürfte.

Weiter geht es heute mit der Aktie des mit rund 4,80 Mrd. USD kapitalisierten Konzerns Mellanox Technologies (MLNX). Auch MLNX konnte in dieser Berichtssaison mit besser als erwarteten Zahlen aufwarten. Dabei stieg der Q4-Umsatz im Vergleich zum Vorjahreswert um 22,1 % auf 290,1 Mio. USD (Konsens: 285,23 Mio. USD). Das EPS von 1,42 USD fiel ebenfalls besser als die erwarteten 1,30 USD aus. Als Wachstumstreiber erwies sich die starke Nachfrage nach speziellen Ethernet-Lösungen, die eine Geschwindigkeit von über 25 Gbit/Sekunde ermöglichen und Schritt für Schritt zu einem neuen Standard in der Konnektivität-Industrie werden. Eine weitere wichtige Nachricht in Bezug auf Mellanox, kam vom Chiphersteller Intel. Dabei hat der Konzern sein Übernahmeangebot für den End-to-End Ethernet-Ausrüster auf 6 Mrd. USD erhöht. Beide Konzerne lehnten aber eine Stellungnahme zunächst ab.

Mellanox ist ein israelischer Konzern, der sich auf integrierte Schaltkreise für Server, Telekommunikationsinfrastruktur-Equipment und Speichersysteme spezialisiert. Insgesamt gilt man als Spezialist für IC-Lösungen für High-Speed-Internet-Zugänge, Telekom-Equipment und Data-Storage-Solutions. Für Wachstumsfantasie sorgt hier die innovative Herangehensweise an die Produktentwicklung. Mellanox bietet nämlich Lösungen für höchsten Datendurchsatz und niedrigste Latenz in Ethernet Verbindungen. Das heißt, schnellere Datenlieferung sowie bessere System- und Programmperformance. Vor allem in den Bereichen Cloud-Computing und Networking hat man sich mit neuen Produkten wie dem 100 Gigabit-Switch gegenüber Wettbewerbern einen deutlichen Vorsprung verschafft. Damit befindet man sich auch einem sehr profitablen Wandel hin zu einem Schlüsseltechnologie-Lieferanten im Bereich vom High-Performance-Computing, was zusätzliche Wachstumschancen eröffnen dürfte.

Als globaler Wachstumstreiber fungiert hier im Wesentlichen der aufkommende Cloud-Trend und die allgemeine Digitalisierung, wobei immer schnellere und leistungsstärkere Hardwarelösungen u. A. in den modernen Data-Centren benötigt werden. Damit ist der Konzern als Hersteller vom hochleistungsfähigeren Konnektivität-Equipment bereits jetzt bestens positioniert, um von dieser Trendtendenz entsprechend zu profitieren. Für 2019 rechnet der Konsens mit einem EPS von 5,94 USD, wobei 2020 schon 6,73 USD je Aktie, bei einem entsprechenden Umsatzanstieg auf 1,22 Mrd. USD bzw. 1,35 Mrd. USD erwartet werden. Breakout-Watchlist!

Schließlich die Aktie des mit rund 66,44 Mrd. USD kapitalisierten Konzerns Stryker (SYK). Das Unternehmen gilt als ein weltweit führender Anbieter von medizinischen und chirurgischen Produkten. Das Produktportfolio umfasst orthopädische Implantate, Trauma-Systeme, verschiedene chirurgische Instrumente, Endoskopie-Systeme sowie verschiedenes Zubehör und Verbrauchsmaterial für die Versorgung von Patienten. Gleichzeitig bietet man zahlreiche Produkte für die Unfallmedizin und -versorgung sowie wie Tragebahren an. Wie man sieht ist der Konzern sehr breit aufgestellt und kann neben seiner lukrativen Positionierung in einer sehr speziellen Marktnische auch vom breiten Produktangebot entsprechend profitieren.

Für Wachstumsfantasie sogen hier vor allem neue Produktinitiativen im Bereich Neurotechnologie/Spine-Medizin, wo man im vergangenen Quartal mit einem Plus von fast 20 % die höchste Wachstumsdynamik verzeichnen konnte. Weiteres Wachstumspotenzial wird bei robotisierten MAKO-Lösungen von Stryker erwartet. Der MAKO-OP-Roboter ermöglicht auf Basis CT-basierter 3D-Modelle unter vollständiger Kontrolle des Operateurs zielgenaue Eingriffe. Beim Anwendungsbereich handelt es sich im Wesentlichen um orthopädische Behandlungen. Der Operateur kann dabei Knie- und Hüftimplantate exakt an die individuelle Anatomie anpassen und ausrichten.

Was die kommunizierten Zahlen anbetrifft, so stieg der Q4-Umsatz im Vergleich zum Vorjahreswert um 9,4 % auf 3,8 Mrd. USD (Konsens: 3,74 Mrd. USD). Das EPS von 2,18 USD lag ebenfalls über den erwarteten 2,15 USD. Insgesamt konnte das Unternehmen solides Wachstum entlang aller Businesssegmente vorweisen. Im Anschluss kommunizierte man auch eine strake FY19-Prognose. Das EPS wir nun im Bereich von 8,00-8,20 USD (Konsens: 8,01 USD), bei einem etwa 6,5-7,5%igen organischen Wachstum erwartet. Mit dem Breakout auf ein neues 52-Wochen-Hoch, scheint die Aktie eine neue Phase der Trendfortsetzung eingeleitet zu haben.

Verantwortlicher Redakteur: Kulikov Leonid, Aufklärung über mögliche Interessenskonflikte. Der Autor dieses Artikels besitzt derzeit keine Aktien, die im Artikel erwähnt werden. Sollte der Autor in den nächsten 24 Stunden eine Position in der Aktie aufbauen, gilt ab dem Zeitpunkt der Positionseröffnung folgende Haltefrist: Keine.