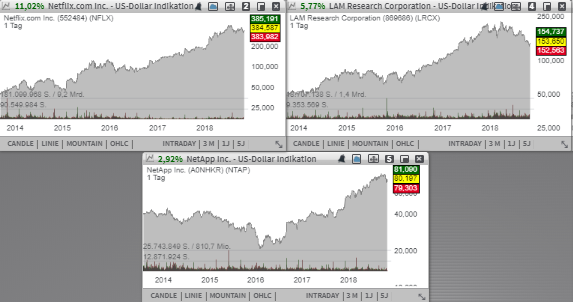

Der Streaming-Dienst-Spezialist Netflix (NFLX) - Platz 14 der aktuellen TF-Wachstumswerte-Liste, sowie der führende Anbieter von verfahrenstechnischen Geräten und Anlagen für die Halbleiterindustrie Lam Research (LRCX) - Platz 19 der aktuellen TF-HQV-Liste haben mit besser als erwarteten Quartalszahlen überzeugen können, während die Aktie des Spezialisten für Data-Storage NetApp (NTAP) - Platz 21 der aktuellen TF-Neo-Darvas-Liste, von Neutral auf Conviction Buy durch Goldman hochgestuft wurde. Alle drei Wachstumsstories sind weitgehend intakt, was bei einer Stabilisierung der Marktstimmung die Aktien zu einer Erholungsbewegung verleihen könnte!

Liebe Trader und Investoren,

den Anfang macht heute erwartungsgemäß die Aktie des mit rund 166,56 Mrd. USD kapitalisierten Streaming-Dienst-Spezialisten Netflix (NFLX) - Platz 14 der aktuellen TF-Wachstumswerte-Liste. Das Unternehmen hat seine Quartalszahlen samt einer starken Prognose vorgelegt, die telweise deutlich über den Analystenschätzungen lagen. Damit dürfte die Aktie schon bald einen Breakout auf ein neues Lokalhoch wagen und eine Erholungsbewegung an das aktuelle 52-Wochen-Hoch einleiten.

Wie das Unternehmen gestern Abend mitteilte, stieg der Q3-Umsatz im Vergleich zum Vorjahreswert um 34 % auf 4,0 Mrd. USD (Konsens: 4,0 Mrd. USD). Das EPS von 0,89 USD lag dabei deutlich über den erwarteten 0,68 USD. Der Gewinn verbesserte sich dabei von 129,59 Mio. USD in Q3/17 auf mittlerweile 402,83 Mio. USD. Insgesamt gewann Netflix im Berichtszeitraum 6,96 Millionen Neukunden dazu, davon etwa 5,87 Millionen außerhalb des mittlerweile gesättigten US-Heimatmarktes. Damit steigt die NFLX-Kunden-Base auf 130,4 Millionen zahlende Nutzer. Hinzu kommen noch rund 7 Millionen Kunden, die sich aktuell in einer kostenlosen Probezeit befinden.

Im Anschluss kommunizierte das Unternehmen eine sehr solide Wachstumsprognose für das laufende 4. Quartal, wobei man auf der Umsatzseite von einem Wachstums auf 4,199 Mrd. USD (Konsens: 4,23 Mrd. USD) bei einem EPS von 0,23 USD (Konsens: 0,51 USD) ausgeht. Gleichzeitig rechnet man mit rund 7,6 Millionen zahlenden Neukunden, womit die langfristige Wachstumsbasis weiter ausgebaut wird. Damit ist diese Wachstumsstory noch lange nicht vorbei und NFLX setzt seine Expansion weiter fort. Als wichtigster Wachstumstreiber fungiert hier primär die starke Fokussierung auf den hochqualitativen Exklusiv-Video-Content, womit die Zuschauer kontinuierlich bei Laune gehalten werden. Katalysiert wird das Ganze durch die globale Trendentwicklung zum Fernsehen-on-demand. Für 2019 rechnet der Konsens mit einem EPS von 4,36 USD, wobei 2020 schon 6,65 USD je Aktie bei einer entsprechenden Umsatzsteigerung auf 19,72 Mrd. USD bzw. 24,01 Mrd. USD erwartet werden. Pivotal-Kandidat!

Auf die Watchlist aufgrund besser als erwarteter Quartalszahlen kommt heute auch die Aktie des mit rund 22,12 Mrd. USD kapitalisierten Konzerns Lam Research (LRCX) - Platz 19 der aktuellen TF-HQV-Liste. Wie der Konzern mitteilte, fiel zwar der Q1-Umsatz im Vergleich zum Vorjahreswert um 6 % auf 2,33 Mrd. USD, blieb damit jedoch über den erwarteten 2,31 Mrd. USD. Auch das EPS von 3,36 USD fiel besser als die erwarteten 2,22 USD aus. Damit steigen die Chancen, dass die Aktie bei einer Stabilisierung der Marktstimmung schon bald eine Erholungsbewegung einleiten könnte.

Im Wesentlichen war dieses Quartalsergebnis ein Hinweis dafür, dass die Wachstumstory rund um die solide Verfassung der gesamten Halbleiterindustrie weiterhin völlig intakt ist. Diese Entwicklung wird ja vom Bedürfnis nach stärkeren Chiplösungen infolge gleich mehrerer Zukunftstrends wie Cloud-Computing, KI, Autonomes Fahren, Big Data etc. katalysiert. Daher ist es mehr als wahrscheinlich, dass es schon bald zu einem neuen Upgrade-Zyklus kommen wird, wovon auch LRCX entsprechend profitieren könnte. Das Unternehmen ist ja schließlich ein führender Anbieter von verfahrenstechnischen Geräten und Anlagen für die Halbleiterindustrie.

Im Anschluss kommunizierte LRCX auch eine besser als erwartete Q2-Prognose, was ebenfalls für Zuversicht sorgen dürfte. Der Q2-Umatz wird im Bereich von 2,5 Mrd. USD +/- 150 Mio. USD (Konsens: 2,38 Mrd. USD) bei einem EPS von 3,45-3,85 USD (Konsens: 3,35 USD) erwartet. Diese Meldung wurde bereits positiv von B. Riley FBR thematisiert, wobei der Analyst sein Buy-Rating bestätigte und das Kursziel von 210 auf 225 USD nach oben revidierte. Für 2019 rechnet der Konsens mit einem EPS von 14,71 USD, wobei 2020 schon 18,18 USD je Aktie bei einer entsprechenden Umsatzsteigerung auf 10,12 Mrd. USD bzw. 11,42 Mrd. USD erwartet werden.

Schließlich ist es die Aktie des mit rund 20,20 Mrd. USD kapitalisierten Konzerns NetApp (NTAP) - Platz 21 der aktuellen TF-Neo-Darvas-Liste, die nun vor dem Hintergrund eines Rating-Upgrades von Neutral auf Conviction Buy durch Goldman Sachs eine Erholungsbewegung starten könnte. Der Analyst geht davon aus, dass NTAP sehr gut positioniert ist, um von der allgemeinen Verbesserung der Lage im Data-Storage-Markt entsprechend profitieren zu können. Folglich hat er auch sein Kursziel von 76 auf 91 USD nach oben revidiert.

Das Unternehmen ist ja ein führender Anbieter von Netzwerkdatenmanagement- und Archivierungslösungen. Dabei offeriert man Hardware, Software und Services, die einen schnelleren Datenzugang, größere Datenkontrolle und bessere Datenverfügbarkeit gewährleisten sollen. Zu den Kunden gehören Unternehmen, die besonders große Datenvolumen verwalten, wobei NetApp auch in diesen Fällen effiziente und kostengünstige Lösungen parat hat, um mit diesen enormen Datenmassiven umzugehen. Insgesamt gilt man also als Profiteur des aufkommenden Cloud-Trends. Wobei die Nachfrage nach speziellen SaaS-Clouddiensten weiterhin zunehmen dürfte.

Auch fundamental konnte NTAP in der vergangenen Q-Periode mehr als überzeugen. Der Q1-Umsatz stieg dabei im Vergleich zum Vorjahreswert um 11,2 % auf 1,47 Mrd. USD (Konsens: 1,42 Mrd. USD). Das EPS verbesserte sich im gleichen Zeitraum von 0,60 USD in Q1/17 auf 1,04 USD und fiel deutlich besser als die erwarteten 0,80 USD aus. Die Produkt-Umsätze verbesserten sich dabei um 20 %, - was schon für eine robuste Nachfragesituation spricht. Gleichzeitig hat man sehr interessante neue Produktlösungen vorgestellt. Das innovative Produktportfolio scheint also weiterhin zu stimmen und dürfte in den kommenden Perioden für entsprechend positive Umsatzdynamik sorgen. Für 2019 rechnet der Konsens mit einem EPS im Bereich von 4,43 USD, wobei 2020 schon 4,89 USD je Aktie bei einem entsprechenden Umsatzanstieg auf 6,60 Mrd. USD bzw. 6,91 Mrd. USD erwartet werden.

Verantwortlicher Redakteur: Kulikov Leonid, Aufklärung über mögliche Interessenskonflikte. Der Autor dieses Artikels besitzt derzeit keine Aktien, die im Artikel erwähnt werden. Sollte der Autor in den nächsten 24 Stunden eine Position in der Aktie aufbauen, gilt ab dem Zeitpunkt der Positionseröffnung folgende Haltefrist: Keine.

Liebe Trader und Investoren,

den Anfang macht heute erwartungsgemäß die Aktie des mit rund 166,56 Mrd. USD kapitalisierten Streaming-Dienst-Spezialisten Netflix (NFLX) - Platz 14 der aktuellen TF-Wachstumswerte-Liste. Das Unternehmen hat seine Quartalszahlen samt einer starken Prognose vorgelegt, die telweise deutlich über den Analystenschätzungen lagen. Damit dürfte die Aktie schon bald einen Breakout auf ein neues Lokalhoch wagen und eine Erholungsbewegung an das aktuelle 52-Wochen-Hoch einleiten.

Wie das Unternehmen gestern Abend mitteilte, stieg der Q3-Umsatz im Vergleich zum Vorjahreswert um 34 % auf 4,0 Mrd. USD (Konsens: 4,0 Mrd. USD). Das EPS von 0,89 USD lag dabei deutlich über den erwarteten 0,68 USD. Der Gewinn verbesserte sich dabei von 129,59 Mio. USD in Q3/17 auf mittlerweile 402,83 Mio. USD. Insgesamt gewann Netflix im Berichtszeitraum 6,96 Millionen Neukunden dazu, davon etwa 5,87 Millionen außerhalb des mittlerweile gesättigten US-Heimatmarktes. Damit steigt die NFLX-Kunden-Base auf 130,4 Millionen zahlende Nutzer. Hinzu kommen noch rund 7 Millionen Kunden, die sich aktuell in einer kostenlosen Probezeit befinden.

Im Anschluss kommunizierte das Unternehmen eine sehr solide Wachstumsprognose für das laufende 4. Quartal, wobei man auf der Umsatzseite von einem Wachstums auf 4,199 Mrd. USD (Konsens: 4,23 Mrd. USD) bei einem EPS von 0,23 USD (Konsens: 0,51 USD) ausgeht. Gleichzeitig rechnet man mit rund 7,6 Millionen zahlenden Neukunden, womit die langfristige Wachstumsbasis weiter ausgebaut wird. Damit ist diese Wachstumsstory noch lange nicht vorbei und NFLX setzt seine Expansion weiter fort. Als wichtigster Wachstumstreiber fungiert hier primär die starke Fokussierung auf den hochqualitativen Exklusiv-Video-Content, womit die Zuschauer kontinuierlich bei Laune gehalten werden. Katalysiert wird das Ganze durch die globale Trendentwicklung zum Fernsehen-on-demand. Für 2019 rechnet der Konsens mit einem EPS von 4,36 USD, wobei 2020 schon 6,65 USD je Aktie bei einer entsprechenden Umsatzsteigerung auf 19,72 Mrd. USD bzw. 24,01 Mrd. USD erwartet werden. Pivotal-Kandidat!

Auf die Watchlist aufgrund besser als erwarteter Quartalszahlen kommt heute auch die Aktie des mit rund 22,12 Mrd. USD kapitalisierten Konzerns Lam Research (LRCX) - Platz 19 der aktuellen TF-HQV-Liste. Wie der Konzern mitteilte, fiel zwar der Q1-Umsatz im Vergleich zum Vorjahreswert um 6 % auf 2,33 Mrd. USD, blieb damit jedoch über den erwarteten 2,31 Mrd. USD. Auch das EPS von 3,36 USD fiel besser als die erwarteten 2,22 USD aus. Damit steigen die Chancen, dass die Aktie bei einer Stabilisierung der Marktstimmung schon bald eine Erholungsbewegung einleiten könnte.

Im Wesentlichen war dieses Quartalsergebnis ein Hinweis dafür, dass die Wachstumstory rund um die solide Verfassung der gesamten Halbleiterindustrie weiterhin völlig intakt ist. Diese Entwicklung wird ja vom Bedürfnis nach stärkeren Chiplösungen infolge gleich mehrerer Zukunftstrends wie Cloud-Computing, KI, Autonomes Fahren, Big Data etc. katalysiert. Daher ist es mehr als wahrscheinlich, dass es schon bald zu einem neuen Upgrade-Zyklus kommen wird, wovon auch LRCX entsprechend profitieren könnte. Das Unternehmen ist ja schließlich ein führender Anbieter von verfahrenstechnischen Geräten und Anlagen für die Halbleiterindustrie.

Im Anschluss kommunizierte LRCX auch eine besser als erwartete Q2-Prognose, was ebenfalls für Zuversicht sorgen dürfte. Der Q2-Umatz wird im Bereich von 2,5 Mrd. USD +/- 150 Mio. USD (Konsens: 2,38 Mrd. USD) bei einem EPS von 3,45-3,85 USD (Konsens: 3,35 USD) erwartet. Diese Meldung wurde bereits positiv von B. Riley FBR thematisiert, wobei der Analyst sein Buy-Rating bestätigte und das Kursziel von 210 auf 225 USD nach oben revidierte. Für 2019 rechnet der Konsens mit einem EPS von 14,71 USD, wobei 2020 schon 18,18 USD je Aktie bei einer entsprechenden Umsatzsteigerung auf 10,12 Mrd. USD bzw. 11,42 Mrd. USD erwartet werden.

Schließlich ist es die Aktie des mit rund 20,20 Mrd. USD kapitalisierten Konzerns NetApp (NTAP) - Platz 21 der aktuellen TF-Neo-Darvas-Liste, die nun vor dem Hintergrund eines Rating-Upgrades von Neutral auf Conviction Buy durch Goldman Sachs eine Erholungsbewegung starten könnte. Der Analyst geht davon aus, dass NTAP sehr gut positioniert ist, um von der allgemeinen Verbesserung der Lage im Data-Storage-Markt entsprechend profitieren zu können. Folglich hat er auch sein Kursziel von 76 auf 91 USD nach oben revidiert.

Das Unternehmen ist ja ein führender Anbieter von Netzwerkdatenmanagement- und Archivierungslösungen. Dabei offeriert man Hardware, Software und Services, die einen schnelleren Datenzugang, größere Datenkontrolle und bessere Datenverfügbarkeit gewährleisten sollen. Zu den Kunden gehören Unternehmen, die besonders große Datenvolumen verwalten, wobei NetApp auch in diesen Fällen effiziente und kostengünstige Lösungen parat hat, um mit diesen enormen Datenmassiven umzugehen. Insgesamt gilt man also als Profiteur des aufkommenden Cloud-Trends. Wobei die Nachfrage nach speziellen SaaS-Clouddiensten weiterhin zunehmen dürfte.

Auch fundamental konnte NTAP in der vergangenen Q-Periode mehr als überzeugen. Der Q1-Umsatz stieg dabei im Vergleich zum Vorjahreswert um 11,2 % auf 1,47 Mrd. USD (Konsens: 1,42 Mrd. USD). Das EPS verbesserte sich im gleichen Zeitraum von 0,60 USD in Q1/17 auf 1,04 USD und fiel deutlich besser als die erwarteten 0,80 USD aus. Die Produkt-Umsätze verbesserten sich dabei um 20 %, - was schon für eine robuste Nachfragesituation spricht. Gleichzeitig hat man sehr interessante neue Produktlösungen vorgestellt. Das innovative Produktportfolio scheint also weiterhin zu stimmen und dürfte in den kommenden Perioden für entsprechend positive Umsatzdynamik sorgen. Für 2019 rechnet der Konsens mit einem EPS im Bereich von 4,43 USD, wobei 2020 schon 4,89 USD je Aktie bei einem entsprechenden Umsatzanstieg auf 6,60 Mrd. USD bzw. 6,91 Mrd. USD erwartet werden.

Verantwortlicher Redakteur: Kulikov Leonid, Aufklärung über mögliche Interessenskonflikte. Der Autor dieses Artikels besitzt derzeit keine Aktien, die im Artikel erwähnt werden. Sollte der Autor in den nächsten 24 Stunden eine Position in der Aktie aufbauen, gilt ab dem Zeitpunkt der Positionseröffnung folgende Haltefrist: Keine.