Das Konzernmanagement des trendstabilen Krankenversicherers UnitedHealth (UNH) hat gestern auf der Investorenkonferenz seine Prognose für 2018 bestätigt und eine durchaus solide Wachstumsprognose für 2019 offeriert, die unmissverständlich darauf hindeutet, dass der Konzern trotzt seiner enormen Größe sich weiter auf Wachstumskurs befindet. Nomura und Stephens bestätigen ihre Kursziele von jeweils 103 und 108 USD für die Aktie des Payment-Providers PayPal (PYPL) und der Flugbetreiber Spirit Airlines (SAVE) hebt seine Profnose für das laufende 4. Quartal an, was die Aktie mit einem Up-Gap auf ein neues 52-Wochen-Hoch befördert.

Liebe Trader und Investoren,

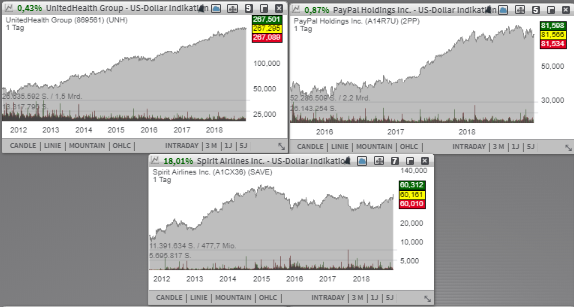

den Anfang macht heute die Aktie des mit rund 256 Mrd. USD kapitalisierten Krankenversicherers United Health (UNH). Das Konzernmanagement hat gestern auf der Investorenkonferenz seine Prognose für 2018 bestätigt und eine durchaus solide Wachstumsprognose für 2019 offeriert, die unmissverständlich darauf hindeutet, dass der Konzern trotzt seiner enormen Größe weiter auf Wachstumskurs befindet. So rechnet UNH für 2018 weiterhin mit einem EPS von 12,80 USD (Konsens: 12,81 USD) bei einer im Vergleich zum Vorjahr rund 12%igen Umsatzsteigerung auf 226 Mrd. USD (Konsens: 225,6 Mrd. USD). Für 2019 geht man von einem weiteren Umsatzwachstum von etwa 8 % auf bereits 243-245 Mrd. USD (Konsens: 244,56 Mrd. USD) aus. Das EPs soll sich dabei auf 14,40-14,70 USD (Konsens: 14,57 USD) erhöhen. Damit dürfte die Aktie bei einer positiveren Marktstimmung genug Gründe haben, eine Erholungsbewegung an das aktuelle 52-Wochen-Hoch einzuleiten. Zumal die Wachstumstreiber weiterhin vollkommen intakt sind.

Das Unternehmen ist ein führendes Dienstleistungsunternehmen im Bereich der US-amerikanischen Gesundheitsvorsorge und versorgt mehr als 50 Millionen Menschen mit entsprechenden Informationen und Services rund um ihre Gesundheitsfragen. Das Kerngeschäft setzt sich aus Versicherungen und Gesundheitsfürsorge zusammen, die jeweils über die beiden Bereiche UnitedHealthCare und Optum erbracht werden. Zu den Tätigkeitsbereichen gehören umfassende Pflegeleistungen und -programme, Pflegemanagement, Informationstechnologie und Software sowie Pharmazieprogramme. Im Wesentlichen profitiert das Unternehmen von seiner starken Diversifikationsstruktur und dem anhaltenden Wachstum entlang all seiner Geschäftssegmente, die auch in diesem Quartal mit einer 12,4%igen Umsatzsteigerung zum Vorschein kam. Hinzu kommen zahlreiche Übernahmen kleinerer Wettbewerber, womit man das eigene Wachstumsfundament und damit die ohnehin große Reichweite kontinuierlich ausbaut.

Auf die Watchlist aufgrund positiver Analystenkommentare seitens Nomura und Stephens kommt heute die Aktie des mit rund 95,28 Mrd. USD kapitalisierten Payment-Spezialisten Paypal (PYPL). Beide Analysten gehen davon aus, dass die Befürchtungen rund um die Situation bei PYPLs-Mobile-App Vemno übertrieben sein könnten und haben ihre Kursziele für die PYPL-Aktie von jeweils 103 USD und 108 USD bestätigt. Die populäre Mobile-App Venmo hat ja zuletzt aufgrund steigender Betrugsfälle die Benutzung von einigen Features eingestellt, weswegen die Befürchtung einer Umsatzschwäche aufgekommen war. Immerhin war Venmo bis zuletzt der eigentliche Wachstumstreiber der hervorragenden Konzernperformance.

Dabei gelang es PYPL im vergangenen 3. Quartal seine Umsatzerlöse im Vergleich zum Vorjahreswert um 14 % auf 3,68 Mrd. USD (Konsens: 3,66 Mrd. USD) zu steigern. Das EPS verbesserte sich im gleichen Zeitraum um 26 % auf 0,58 USD und fiel damit ebenfalls besser als die erwarteten 0,54 USD aus. Paypal ist bekanntlich ein Profiteur des digitalen Zeitalters, wobei ganz gewöhnliche Payment-Services immer stärker in den digitalen Bereich, wie eben die PayPal-Plattform abwandern. Katalysiert wird diese Entwicklung u.a. durch die Globalisierung von internationalen Handelsbeziehungen, was zum andauernden Aufschwung von E-Commerce führt. Sehr positiv war auch die Entwicklung rund um PayPals Mobile-Pay-Lösung Venmo, die v. a. bei der jüngeren Generation sehr beliebt ist. Das verarbeitete Payment-Volumen erhöhte sich hier im Vergleich zum Vorjahreswert um 78 % auf 17 Mrd. USD. Damit geht die Expansion in den Mobile-Payment Bereich weiter und scheint sich in keiner Weise abzuschwächen. Für 2018 rechnet PYPL mit einem EPS von 2,38-2,40 USD (Konsens: 2,34 USD) bei einem etwa 18%igen Umsatzwachstum auf 15,42-15,5 Mrd. USD (Kosens: 15,42 Mrd. USD.).

Auf die Watchlist aufgrund einer frischen Prognoseerhöhung kommt heute die Aktie des mit rund 3,48 Mrd. USD kapitalisierten Konzerns Spirit Airlines (SAVE) - Platz 28 der aktuellen TF-Wachstumswerte-Liste. Das Unternehmen ist eine Fluggesellschaft, die hauptsächlich in den USA, Lateinamerika und in der Karibischen Region aktiv ist. Das Ziel der Fluglinie ist es, mit eigenen optimierten angeboten Flugtickets sowie damit verbundene Services wie Mietwagen, Hotelreservierung etc. unterhalb des Durchschnittspreises anbieten zu können. Und so wie es aussieht, scheint diese Strategie tatsächlich aufzugehen.

Wie der Konzern nun meldete, rechnet man für das laufende Q4 mit einer um etwa 15 % höheren Kapazitätsauslastung. Der Gesamtumsatz pro verfügbarer Sitzmeile soll sich dabei um 11 % statt vorher anvisierten 6 % erhöhen. Damit befindet man sich wohl weiter auf Wachstumskurs, wobei die Aktie heute einen Breakout auf ein neues 52-Wochen-Hoch schaffen dürfte. Für Rückenwind sorgt hier auch der positive Kommentar seitens Cowen, der diese Entwicklung bereits positiv honorierte und sein Kursziel von 55 auf 60 USD erhöht hat. Das Market-Perform-Rating wurde dabei bestätigt. Im Wesentlichen profitiert der Konzern vom Tourismusboom und höheren Konsumausgaben, die in Kombination mit günstigeren Ticketpreisen für eine höheren Anzahl von Fluggästen sorgen. Die Anzeichen dafür sah man bereits an den besser als erwarteten Q3-Zahlen, als SAVE mit einer 31,6%igen Umsatzsteigerung auf 904,3 Mio. USD (Konsens: 897,05 Mio. USD) bei einem EPS von 1,47 USD (Konsens: 1,38 USD aufwarten konnte.

Verantwortlicher Redakteur: Kulikov Leonid, Aufklärung über mögliche Interessenskonflikte. Der Autor dieses Artikels besitzt derzeit keine Aktien, die im Artikel erwähnt werden. Sollte der Autor in den nächsten 24 Stunden eine Position in der Aktie aufbauen, gilt ab dem Zeitpunkt der Positionseröffnung folgende Haltefrist: Keine.

Liebe Trader und Investoren,

den Anfang macht heute die Aktie des mit rund 256 Mrd. USD kapitalisierten Krankenversicherers United Health (UNH). Das Konzernmanagement hat gestern auf der Investorenkonferenz seine Prognose für 2018 bestätigt und eine durchaus solide Wachstumsprognose für 2019 offeriert, die unmissverständlich darauf hindeutet, dass der Konzern trotzt seiner enormen Größe weiter auf Wachstumskurs befindet. So rechnet UNH für 2018 weiterhin mit einem EPS von 12,80 USD (Konsens: 12,81 USD) bei einer im Vergleich zum Vorjahr rund 12%igen Umsatzsteigerung auf 226 Mrd. USD (Konsens: 225,6 Mrd. USD). Für 2019 geht man von einem weiteren Umsatzwachstum von etwa 8 % auf bereits 243-245 Mrd. USD (Konsens: 244,56 Mrd. USD) aus. Das EPs soll sich dabei auf 14,40-14,70 USD (Konsens: 14,57 USD) erhöhen. Damit dürfte die Aktie bei einer positiveren Marktstimmung genug Gründe haben, eine Erholungsbewegung an das aktuelle 52-Wochen-Hoch einzuleiten. Zumal die Wachstumstreiber weiterhin vollkommen intakt sind.

Das Unternehmen ist ein führendes Dienstleistungsunternehmen im Bereich der US-amerikanischen Gesundheitsvorsorge und versorgt mehr als 50 Millionen Menschen mit entsprechenden Informationen und Services rund um ihre Gesundheitsfragen. Das Kerngeschäft setzt sich aus Versicherungen und Gesundheitsfürsorge zusammen, die jeweils über die beiden Bereiche UnitedHealthCare und Optum erbracht werden. Zu den Tätigkeitsbereichen gehören umfassende Pflegeleistungen und -programme, Pflegemanagement, Informationstechnologie und Software sowie Pharmazieprogramme. Im Wesentlichen profitiert das Unternehmen von seiner starken Diversifikationsstruktur und dem anhaltenden Wachstum entlang all seiner Geschäftssegmente, die auch in diesem Quartal mit einer 12,4%igen Umsatzsteigerung zum Vorschein kam. Hinzu kommen zahlreiche Übernahmen kleinerer Wettbewerber, womit man das eigene Wachstumsfundament und damit die ohnehin große Reichweite kontinuierlich ausbaut.

Auf die Watchlist aufgrund positiver Analystenkommentare seitens Nomura und Stephens kommt heute die Aktie des mit rund 95,28 Mrd. USD kapitalisierten Payment-Spezialisten Paypal (PYPL). Beide Analysten gehen davon aus, dass die Befürchtungen rund um die Situation bei PYPLs-Mobile-App Vemno übertrieben sein könnten und haben ihre Kursziele für die PYPL-Aktie von jeweils 103 USD und 108 USD bestätigt. Die populäre Mobile-App Venmo hat ja zuletzt aufgrund steigender Betrugsfälle die Benutzung von einigen Features eingestellt, weswegen die Befürchtung einer Umsatzschwäche aufgekommen war. Immerhin war Venmo bis zuletzt der eigentliche Wachstumstreiber der hervorragenden Konzernperformance.

Dabei gelang es PYPL im vergangenen 3. Quartal seine Umsatzerlöse im Vergleich zum Vorjahreswert um 14 % auf 3,68 Mrd. USD (Konsens: 3,66 Mrd. USD) zu steigern. Das EPS verbesserte sich im gleichen Zeitraum um 26 % auf 0,58 USD und fiel damit ebenfalls besser als die erwarteten 0,54 USD aus. Paypal ist bekanntlich ein Profiteur des digitalen Zeitalters, wobei ganz gewöhnliche Payment-Services immer stärker in den digitalen Bereich, wie eben die PayPal-Plattform abwandern. Katalysiert wird diese Entwicklung u.a. durch die Globalisierung von internationalen Handelsbeziehungen, was zum andauernden Aufschwung von E-Commerce führt. Sehr positiv war auch die Entwicklung rund um PayPals Mobile-Pay-Lösung Venmo, die v. a. bei der jüngeren Generation sehr beliebt ist. Das verarbeitete Payment-Volumen erhöhte sich hier im Vergleich zum Vorjahreswert um 78 % auf 17 Mrd. USD. Damit geht die Expansion in den Mobile-Payment Bereich weiter und scheint sich in keiner Weise abzuschwächen. Für 2018 rechnet PYPL mit einem EPS von 2,38-2,40 USD (Konsens: 2,34 USD) bei einem etwa 18%igen Umsatzwachstum auf 15,42-15,5 Mrd. USD (Kosens: 15,42 Mrd. USD.).

Auf die Watchlist aufgrund einer frischen Prognoseerhöhung kommt heute die Aktie des mit rund 3,48 Mrd. USD kapitalisierten Konzerns Spirit Airlines (SAVE) - Platz 28 der aktuellen TF-Wachstumswerte-Liste. Das Unternehmen ist eine Fluggesellschaft, die hauptsächlich in den USA, Lateinamerika und in der Karibischen Region aktiv ist. Das Ziel der Fluglinie ist es, mit eigenen optimierten angeboten Flugtickets sowie damit verbundene Services wie Mietwagen, Hotelreservierung etc. unterhalb des Durchschnittspreises anbieten zu können. Und so wie es aussieht, scheint diese Strategie tatsächlich aufzugehen.

Wie der Konzern nun meldete, rechnet man für das laufende Q4 mit einer um etwa 15 % höheren Kapazitätsauslastung. Der Gesamtumsatz pro verfügbarer Sitzmeile soll sich dabei um 11 % statt vorher anvisierten 6 % erhöhen. Damit befindet man sich wohl weiter auf Wachstumskurs, wobei die Aktie heute einen Breakout auf ein neues 52-Wochen-Hoch schaffen dürfte. Für Rückenwind sorgt hier auch der positive Kommentar seitens Cowen, der diese Entwicklung bereits positiv honorierte und sein Kursziel von 55 auf 60 USD erhöht hat. Das Market-Perform-Rating wurde dabei bestätigt. Im Wesentlichen profitiert der Konzern vom Tourismusboom und höheren Konsumausgaben, die in Kombination mit günstigeren Ticketpreisen für eine höheren Anzahl von Fluggästen sorgen. Die Anzeichen dafür sah man bereits an den besser als erwarteten Q3-Zahlen, als SAVE mit einer 31,6%igen Umsatzsteigerung auf 904,3 Mio. USD (Konsens: 897,05 Mio. USD) bei einem EPS von 1,47 USD (Konsens: 1,38 USD aufwarten konnte.

Verantwortlicher Redakteur: Kulikov Leonid, Aufklärung über mögliche Interessenskonflikte. Der Autor dieses Artikels besitzt derzeit keine Aktien, die im Artikel erwähnt werden. Sollte der Autor in den nächsten 24 Stunden eine Position in der Aktie aufbauen, gilt ab dem Zeitpunkt der Positionseröffnung folgende Haltefrist: Keine.