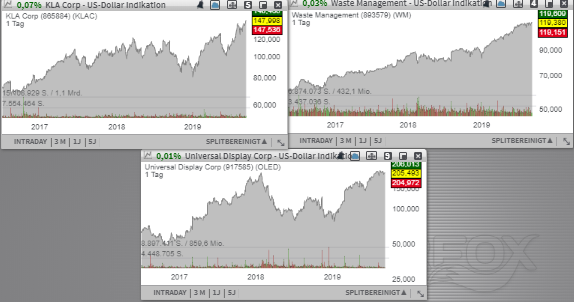

Den Anfang mach heute die Aktie des mit rund 45,03 Mrd. USD kapitalisierten Konzerns Waste Mangement (WM) - Platz 33 der aktuellen TF- Conservative-Trendfollowing-Liste. Das Unternehmen ist der größte Abfallbeseitigungsspezialist in den USA und spezialisiert sich auf die Beseitigung von Feststoffabfällen. Universal Display (OLED) - Platz 32 der aktuellen TF-Neo-Darvas-Liste profitiert von seiner hervorragenden Positionierung im schnell wachsenden Markt rund um OLED-Hardware. Katalysiert wird dies durch den verstärkten Übergang der Elektronikhersteller auf die OLED-Technologie, was dem Unternehmen entsprechend in die Karten spielt. Schließlich ist es KLA-Tencor (KLAC) - Platz 99 der aktuellen TF-HQVS-Liste, die als Chipmaschinenbauer und Anbieter von Lösungen von der steigenden Nachfrage seitens Halbleiter- und Mikroelektronik-Industrie profitiert. Daher ist es umso wichtiger, dass KLAC nun dem Automotive Electronics Council (AEC) beigetreten ist.

Den Anfang mach heute die Aktie des mit rund 45,03 Mrd. USD kapitalisierten Konzerns Waste Mangement (WM) - Platz 33 der aktuellen TF- Conservative-Trendfollowing-Liste. Das Unternehmen ist der größte Abfallbeseitigungsspezialist in den USA. Betreut werden sowohl private, gewerbliche als auch industrielle Kunden in einem breiten Netzwerk von Niederlassungen. Explizit profitiert der Konzern von den kontinuierlich steigenden Ausgaben für die Abfallentsorgung und -lagerung, die sich aus der globalen Entwicklung ergeben. Hierzu zählen bspw. das Bevölkerungswachstum und die daraus resultierende Urbanisierung, wobei das Abfallvolumen sich in den vergangenen Jahrzehnten signifikant erhöhte. Gleichzeitig ging die Anzahl von Mülldeponien zur langfristigen Abfalllagerung kontinuierlich zurück. Katalysiert wurde das Ganze durch zahlreiche gesetzliche Vorschriften zur Abfallentsorgung, -lagerung und -recycling, die dank dem gestiegenen Umweltbewusstsein kontinuierlich verschärft wurden. Folglich stieg die Nachfrage nach der effektiven Abfallentsorgung, wobei die Kosten dafür deutlich angestiegen sind.

Daher ist das Businessmodell führender Abfallentsorger wie WM als sehr robust zu bezeichnen. Gleichzeitig wird es durch zahlreiche Verarbeitungs- und Recyclinganlagen erweitert, was an sich einen geschlossenen Produktionszyklus darstellt und daher nicht so einfach nachzuahmen ist. Hinzu kommt, dass die Geschäftsbeziehungen auf Basis langfristiger Verträge zur Erbringung einer Dienstleistung basieren, die im modernen Zeitalter quasi eine Notwendigkeit ist. Dies bedeutet eine hohe Plansicherheit, was den Konzern vor Schwankungen schützt. Daher bleibt der Konzern in seiner Entwicklung von politischen und ökonomischen Schwankungen mehr oder weniger abgekoppelt, denn wirtschaftliche Tiefen und Höhen hin oder her: Auf die Müllabfuhr wird man in der zivilisierten Welt niemals verzichten können. Für 2020 rechnet der Konsens mit einem EPS von 4,71 USD, wobei 2021 schon 5,13 USD je Aktie bei einem entsprechenden Umsatzanstieg 16,39 Mrd. USD bzw. 17,18 Mrd. USD erwartet werden.

Auf der Watchlist als einen aussichtsreichen Trendfolgekandidaten behalten wir auch die Aktie des mit rund 9,72 Mrd. USD kapitalisierten Konzerns Universal Display (OLED) - Platz 32 der aktuellen TF-Neo-Darvas-Liste. Insgesamt profitiert der Konzern von seiner hervorragenden Positionierung im schnell wachsenden Markt rund um OLED-Hardware. Katalysiert wird dies durch den verstärkten Übergang von Elektronikhersteller auf die OLED-Technologie, was dem Unternehmen entsprechend in die Karten spielt. Dafür sprechen auch zahlreiche langfristige Partnerschaften wie die mit Sharp, Samsung Display, Visionox und CF Technology, die Universal Display zuletzt eingegangen ist. OLED-Bildschirme werden mittlerweile sowohl in den Smartphones als auch in den Tablets und Fernsehern verbaut.

Als primärer Wachstumstreiber für Universal Displays fungiert jedoch der Fernsehmarkt, der sich aktuell in einer durchaus dynamischen Wachstumsphase befindet. So wird seine Größe 2019 bei etwa 30 Mrd. USD liegen, wobei das OLED-Management für kommende drei Jahre mit einem Wachstum auf bis zu 45 Mrd. USD rechnet. Daher ist es anzunehmen, dass OLED sein Business mittelfristig verstärkt genau auf diese Wachstumsnische ausrichten wird, zumal der allgemeine Smartphone-Markt eine Wachstumsverlangsamung verzeichnet. Eine bedeutende Rolle in der langfristigen Konzernentwicklung dürfte auch die Technologie rund um faltbare Displays spielen. Dies dürfte schon bald zur Entstehung ganz neuer Elektronikprodukte führen und weitere Wachstumspotenziale für Universal Displays offenbaren. In diesem Fall betritt man quasi Neuland, wobei man schon damit rechnet, dass der globale Markt für faltbare durchsichtige Displays größer als der Markt für Smartphone-Displays werden könnte.

Operativ betrachtet konnte OLED zuletzt ohnehin mit einem starken Quartalsresultat aufwarten. gelang es der Gesellschaft im vergangenen 2. Quartal mit einem 110,5%igen Umsatzanstieg auf 187,17 Mio. USD (Konsens: 79,22 Mio. USD) aufzuwarten. Das EPS von 0,92 USD lag ebenfalls deutlich über den 0,46 USD. Entsprechend positiv und besser als erwartet fiel hier auch die offerierte angehobene FY19-Prognose aus. Der FY19-Umsatz wird nun bei 370-390 Mio. USD statt 345-365 Mio. USD (Konsens: 360,07 Mio. USD) erwartet. Für 2020 rechnet der Konsens mit einem EPSD von 3,80 USD, wobei 2021 schon 5,66 USD je Aktie bei einem entsprechenden Umsatzanstieg auf 498,00 Mio. USD bzw. 638,00 Mio. USD erwartet werden.

Schließlich ist es die Aktie des mit rund 23,60 Mrd. USD kapitalisierten Konzerns KLA-Tencor (KLAC) - Platz 99 der aktuellen TF-HQVS-Liste, die wir weiter auf der Watchlist behalten werden. Im Wesentlichen profitiert KLAC als Chipmaschinenbauer und Anbieter von Lösungen in den Bereichen Prozesssteuerung und Ertragsmanagement von der steigenden Nachfrage seitens Halbleiter- und Mikroelektronik-Industrie nach entsprechenden Halbleiter-Test- und Produktionslösungen und dieser Trend ist weiterhin intakt. Daher ist es umso wichtiger, dass KLAC nun dem Automotive Electronics Council (AEC) beigetreten ist. AEC ist eine US-Amerikanische Organisation zur Standardisierung von Elektronikkomponenten in der Automobilindustrie.

Für KLAC ist dieser Beitritt sehr wichtig, da man als Anbieter von Produkten zur Herstellung integrierter Mikrochips nun, ab sofort, an der Standardisierung des zukünftigen Automobilmarktes direkt dabei sein wird und davon entsprechend profitieren dürfte. Zumal die globale Nachfrage nach Automobilelektronik kontinuierlich zunimmt. So enthält bspw. ein modernes Elektroauto mit einer entsprechenden Autopilotfunktion viermal so viele elektronische Komponente als ein gewöhnliches Benzin- oder Diesel-Fahrzeug. Abgesehen davon befindet sich der Markt für Elektroautos noch relativ am Anfang seiner Entwicklung, weswegen die Wachstumsdynamik in den kommenden Jahren weiterhin hoch bleiben dürfte. Damit verfügt der Konzern über eine schöne Wachstumsperspektive, die sich in den kommenden Jahren Schritt für Schritt entfalten dürfte.

Operativ betrachtet konnte der Konzern zuletzt ohnehin mit starken Quartalszahlen überzeugen. So stieg der Q4-Umsatz im Vergleich zum Vorjahreswert um 17,6 % auf 1,26 Mrd. USD (Konsens: 1,26 Mrd. USD). Das EPS von 1,78 USD fiel allerdings besser als die erwarteten 1,73 USD aus. Eine wichtige Rolle spielte dabei die Orbotech Übernahme, die nun positiv zur Konzernperformance beiträgt. Das israelische Unternehmen ist ein Spezialist für optische Inspektionssysteme sowie Sensoren für spezielle Bildgebungsverfahren und kann somit die Produktpipeline bzw. das Know-how von KLA vervollständigen. Für 2020 rechnet der Konsens mit einem EPS von 9,43 USD, wobei 2021 schon 10,64 USD je Aktie bei einem entsprechenden Umsatzanstieg auf 5,54 Mrd. USD bzw. 5,84 Mrd. USD erwartet werden.

Verantwortlicher Redakteur: Kulikov Leonid, Aufklärung über mögliche Interessenskonflikte. Der Autor dieses Artikels besitzt derzeit keine Aktien, die im Artikel erwähnt werden. Sollte der Autor in den nächsten 24 Stunden eine Position in der Aktie aufbauen, gilt ab dem Zeitpunkt der Positionseröffnung folgende Haltefrist: Keine.

Den Anfang mach heute die Aktie des mit rund 45,03 Mrd. USD kapitalisierten Konzerns Waste Mangement (WM) - Platz 33 der aktuellen TF- Conservative-Trendfollowing-Liste. Das Unternehmen ist der größte Abfallbeseitigungsspezialist in den USA. Betreut werden sowohl private, gewerbliche als auch industrielle Kunden in einem breiten Netzwerk von Niederlassungen. Explizit profitiert der Konzern von den kontinuierlich steigenden Ausgaben für die Abfallentsorgung und -lagerung, die sich aus der globalen Entwicklung ergeben. Hierzu zählen bspw. das Bevölkerungswachstum und die daraus resultierende Urbanisierung, wobei das Abfallvolumen sich in den vergangenen Jahrzehnten signifikant erhöhte. Gleichzeitig ging die Anzahl von Mülldeponien zur langfristigen Abfalllagerung kontinuierlich zurück. Katalysiert wurde das Ganze durch zahlreiche gesetzliche Vorschriften zur Abfallentsorgung, -lagerung und -recycling, die dank dem gestiegenen Umweltbewusstsein kontinuierlich verschärft wurden. Folglich stieg die Nachfrage nach der effektiven Abfallentsorgung, wobei die Kosten dafür deutlich angestiegen sind.

Daher ist das Businessmodell führender Abfallentsorger wie WM als sehr robust zu bezeichnen. Gleichzeitig wird es durch zahlreiche Verarbeitungs- und Recyclinganlagen erweitert, was an sich einen geschlossenen Produktionszyklus darstellt und daher nicht so einfach nachzuahmen ist. Hinzu kommt, dass die Geschäftsbeziehungen auf Basis langfristiger Verträge zur Erbringung einer Dienstleistung basieren, die im modernen Zeitalter quasi eine Notwendigkeit ist. Dies bedeutet eine hohe Plansicherheit, was den Konzern vor Schwankungen schützt. Daher bleibt der Konzern in seiner Entwicklung von politischen und ökonomischen Schwankungen mehr oder weniger abgekoppelt, denn wirtschaftliche Tiefen und Höhen hin oder her: Auf die Müllabfuhr wird man in der zivilisierten Welt niemals verzichten können. Für 2020 rechnet der Konsens mit einem EPS von 4,71 USD, wobei 2021 schon 5,13 USD je Aktie bei einem entsprechenden Umsatzanstieg 16,39 Mrd. USD bzw. 17,18 Mrd. USD erwartet werden.

Auf der Watchlist als einen aussichtsreichen Trendfolgekandidaten behalten wir auch die Aktie des mit rund 9,72 Mrd. USD kapitalisierten Konzerns Universal Display (OLED) - Platz 32 der aktuellen TF-Neo-Darvas-Liste. Insgesamt profitiert der Konzern von seiner hervorragenden Positionierung im schnell wachsenden Markt rund um OLED-Hardware. Katalysiert wird dies durch den verstärkten Übergang von Elektronikhersteller auf die OLED-Technologie, was dem Unternehmen entsprechend in die Karten spielt. Dafür sprechen auch zahlreiche langfristige Partnerschaften wie die mit Sharp, Samsung Display, Visionox und CF Technology, die Universal Display zuletzt eingegangen ist. OLED-Bildschirme werden mittlerweile sowohl in den Smartphones als auch in den Tablets und Fernsehern verbaut.

Als primärer Wachstumstreiber für Universal Displays fungiert jedoch der Fernsehmarkt, der sich aktuell in einer durchaus dynamischen Wachstumsphase befindet. So wird seine Größe 2019 bei etwa 30 Mrd. USD liegen, wobei das OLED-Management für kommende drei Jahre mit einem Wachstum auf bis zu 45 Mrd. USD rechnet. Daher ist es anzunehmen, dass OLED sein Business mittelfristig verstärkt genau auf diese Wachstumsnische ausrichten wird, zumal der allgemeine Smartphone-Markt eine Wachstumsverlangsamung verzeichnet. Eine bedeutende Rolle in der langfristigen Konzernentwicklung dürfte auch die Technologie rund um faltbare Displays spielen. Dies dürfte schon bald zur Entstehung ganz neuer Elektronikprodukte führen und weitere Wachstumspotenziale für Universal Displays offenbaren. In diesem Fall betritt man quasi Neuland, wobei man schon damit rechnet, dass der globale Markt für faltbare durchsichtige Displays größer als der Markt für Smartphone-Displays werden könnte.

Operativ betrachtet konnte OLED zuletzt ohnehin mit einem starken Quartalsresultat aufwarten. gelang es der Gesellschaft im vergangenen 2. Quartal mit einem 110,5%igen Umsatzanstieg auf 187,17 Mio. USD (Konsens: 79,22 Mio. USD) aufzuwarten. Das EPS von 0,92 USD lag ebenfalls deutlich über den 0,46 USD. Entsprechend positiv und besser als erwartet fiel hier auch die offerierte angehobene FY19-Prognose aus. Der FY19-Umsatz wird nun bei 370-390 Mio. USD statt 345-365 Mio. USD (Konsens: 360,07 Mio. USD) erwartet. Für 2020 rechnet der Konsens mit einem EPSD von 3,80 USD, wobei 2021 schon 5,66 USD je Aktie bei einem entsprechenden Umsatzanstieg auf 498,00 Mio. USD bzw. 638,00 Mio. USD erwartet werden.

Schließlich ist es die Aktie des mit rund 23,60 Mrd. USD kapitalisierten Konzerns KLA-Tencor (KLAC) - Platz 99 der aktuellen TF-HQVS-Liste, die wir weiter auf der Watchlist behalten werden. Im Wesentlichen profitiert KLAC als Chipmaschinenbauer und Anbieter von Lösungen in den Bereichen Prozesssteuerung und Ertragsmanagement von der steigenden Nachfrage seitens Halbleiter- und Mikroelektronik-Industrie nach entsprechenden Halbleiter-Test- und Produktionslösungen und dieser Trend ist weiterhin intakt. Daher ist es umso wichtiger, dass KLAC nun dem Automotive Electronics Council (AEC) beigetreten ist. AEC ist eine US-Amerikanische Organisation zur Standardisierung von Elektronikkomponenten in der Automobilindustrie.

Für KLAC ist dieser Beitritt sehr wichtig, da man als Anbieter von Produkten zur Herstellung integrierter Mikrochips nun, ab sofort, an der Standardisierung des zukünftigen Automobilmarktes direkt dabei sein wird und davon entsprechend profitieren dürfte. Zumal die globale Nachfrage nach Automobilelektronik kontinuierlich zunimmt. So enthält bspw. ein modernes Elektroauto mit einer entsprechenden Autopilotfunktion viermal so viele elektronische Komponente als ein gewöhnliches Benzin- oder Diesel-Fahrzeug. Abgesehen davon befindet sich der Markt für Elektroautos noch relativ am Anfang seiner Entwicklung, weswegen die Wachstumsdynamik in den kommenden Jahren weiterhin hoch bleiben dürfte. Damit verfügt der Konzern über eine schöne Wachstumsperspektive, die sich in den kommenden Jahren Schritt für Schritt entfalten dürfte.

Operativ betrachtet konnte der Konzern zuletzt ohnehin mit starken Quartalszahlen überzeugen. So stieg der Q4-Umsatz im Vergleich zum Vorjahreswert um 17,6 % auf 1,26 Mrd. USD (Konsens: 1,26 Mrd. USD). Das EPS von 1,78 USD fiel allerdings besser als die erwarteten 1,73 USD aus. Eine wichtige Rolle spielte dabei die Orbotech Übernahme, die nun positiv zur Konzernperformance beiträgt. Das israelische Unternehmen ist ein Spezialist für optische Inspektionssysteme sowie Sensoren für spezielle Bildgebungsverfahren und kann somit die Produktpipeline bzw. das Know-how von KLA vervollständigen. Für 2020 rechnet der Konsens mit einem EPS von 9,43 USD, wobei 2021 schon 10,64 USD je Aktie bei einem entsprechenden Umsatzanstieg auf 5,54 Mrd. USD bzw. 5,84 Mrd. USD erwartet werden.

Verantwortlicher Redakteur: Kulikov Leonid, Aufklärung über mögliche Interessenskonflikte. Der Autor dieses Artikels besitzt derzeit keine Aktien, die im Artikel erwähnt werden. Sollte der Autor in den nächsten 24 Stunden eine Position in der Aktie aufbauen, gilt ab dem Zeitpunkt der Positionseröffnung folgende Haltefrist: Keine.