Liebe Leser,

der Faktor einer mehrjährigen Trendstabilität auf ein Unternehmen bezogen, ist ein wichtiger Indikator dafür, dass das jeweilige Konzernmanagement seiner Aufgabe mit voller Verantwortung begegnet, keine unnötigen Risiken eingeht und stets die verantwortungsvolle Wachstumsstrategie umsetzt. Folglich wird diese Mühe mit kontinuierlichen Umsatz- und Gewinnsteigerungen honoriert, die in solchen Fällen kein zufälliges Ereignis sind, sondern das Resultat einer klugen und umsichtigen Unternehmenspolitik darstellen. Und ja selbst in den Zeiten eines globalen geopolitischen Umbruchs, eines Bärenmarkts, einer hohen Inflation, einer drohenden Rezession und sozialen Unruhen gibt es Aktie, die schon seit einigen Jahren, unbemerkt von der breiten Masse immer weiter Richtung Norden ziehen und sogar neue Allzeithoch markieren. Fünf dieser Stocks werden wir uns heute anschauen, da sie schon seit einigen Jahren immer wieder frische Trend-Folge-Long-Signale generieren!

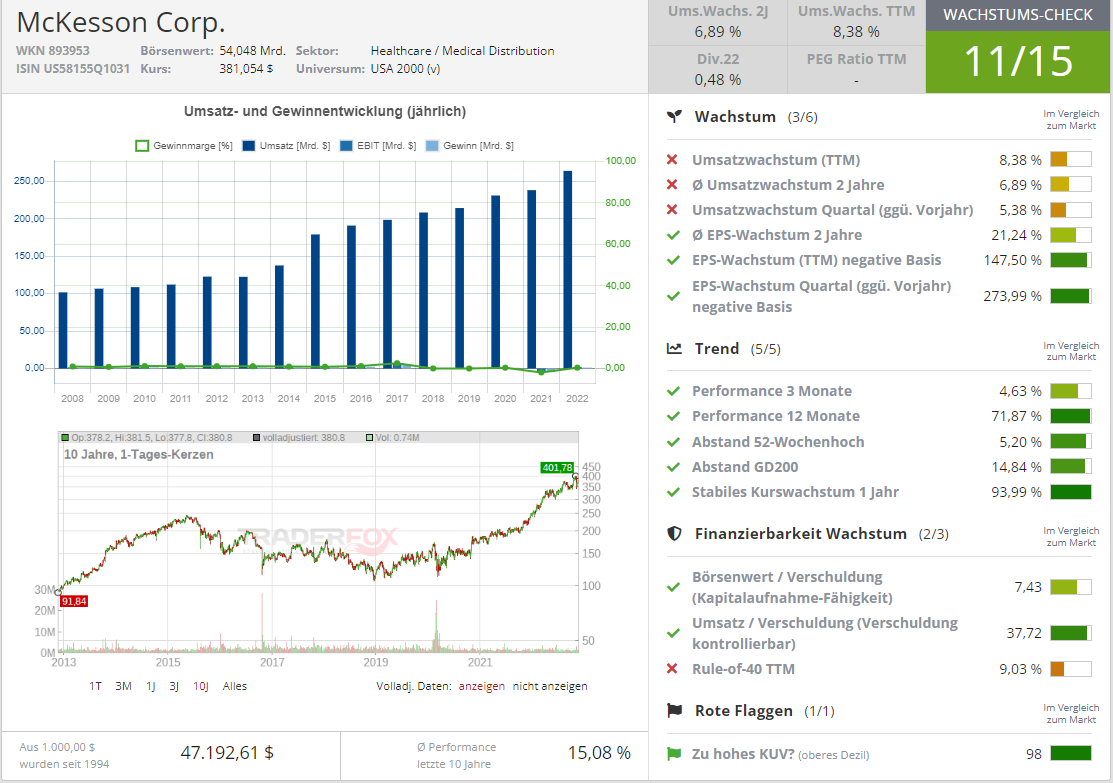

Die heutige Nummer eins ist die Aktie des Unternehmens McKesson (MKC), die sich derzeit in einer stabilen Konsolidierung knapp unter dem aktuellen Jahreshoch befindet. Sehr schön ist hier das charttechnische Verhalten, wobei die Aktie zuletzt eine Rebound-Bewegung Richtung des aktuellen Jahreshochs startete. Solle man ihn bullisch durchstoßen, so wäre dies unter Beachtung von gängigen Trading-Aspekten ein weitere Trendfolge-Long-Signal. Das Unternehmen ist ein US-amerikanischer Anbieter, der sich im Bereich des Gesundheitswesens und der Medizintechnik spezialisiert hat. Das Unternehmen vertreibt Arzneimittel, pharmazeutische Produkte, technische Lösungen für das Gesundheitsmanagement und die Informationsverwaltung sowie ergänzende Services, die zu einer Kostenreduktion und Qualitätssteigerung im Healthcare-Bereich beitragen sollen.

Der Konzern ist also im Großen und Ganzen ein Pharmahändler, dabei befindet sich die Gesellschaft in einer vielversprechenden Umstrukturierung Phase. Das Unternehmen ist dabei, sein Portfolio zu bereinigen und sich auf wachstumsstarke Segmente zu konzentrieren. Zu den primären Wachstumstreibern sollen in Zukunft sowohl das Onkologie-Geschäft als auch das Geschäft für biopharmazeutische Dienstleistungen ausgebaut werden, was zuversichtlich stimmt.

Was die Wachstumstreiber angeht, so profitiert der Konzern einerseits von einer angelaufenen Verlagerung des Kapitals in defensive Werte, wie Pharmakonzerne, weil deren Geschäft unter einer Rezession nicht leidet. Sehr vorteilhaft ist hier auch die Tatsache, dass als globaler Wachstumstreiber,- das Bevölkerungswachstum (ein natürlicher Faktor) fungiert. Und in dieser Hinsicht gab es zuletzt eine UNO-Meldung, dass die Weltbevölkerung die Marke von 8 Milliarden mittlerweile überschritten hat. Kombiniert mit der Tatsache, dass die Bevölkerung in der nördlichen Himmelsphäre im Durchschnitt immer älter wird, bekommen wir eine plausible Annahme, dass der Bedarf an modernen Medikamenten weiterhin hochbleiben wird.

Was die aktuelle Performance angeht, so profitiert man weiterhin von steigenden Medikamentenabsätzen. Dies sah man zuletzt auch an besser als erwarteten Zahlen, wobei die Analysten ihre Kursziele auf bis zu 440 USD (Baird) erhöht haben. Der Q2-Umsatz (5,4 % i.V.z.Vj) von 70,2 Mrd. USD lag über den erwarteten 70,19 Mrd. USD. Das EPS von 6,06 USD fiel nur knapp schlechter als die erwarteten 6,07 USD aus. Dabei hat man die FY23-Prognose angehoben. Das EPS23 wird nun bei 24,45-24,95 USD satt 23,95-24,65 USD (Konsens: 24,50 USD) erwartet.

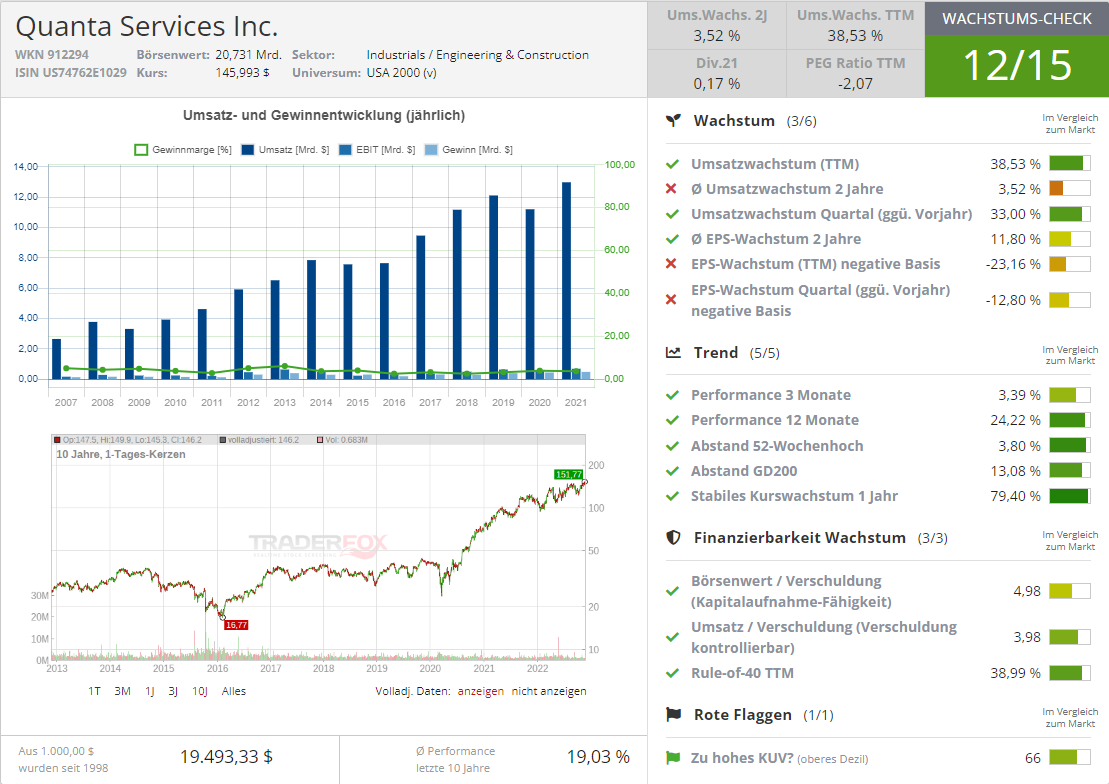

Die heutige Nummer zwei ist die Aktie von Quanta Services (PWR). Und dieses Unternehmen kommt aus dem Trend rund um die US-amerikanische Construction-Stocks. Das Unternehmen ist ein Baudienstleister, der als Auftragsfertiger für die Errichtung von Strommasten, Pipelines, etc. fungiert. Und somit ist die Gesellschaft im Großen und Ganzen gut positioniert, um von der Modernisierung der Infrastruktur, insbesondere auch beim Aufbau von 5G-Basisstationen, erneuerbaren Energien wie Wind- und Solarparks und auch E-Ladenetzwerken in den USA, profitieren zu können.

Das durch Biden ins Leben gerufene Infrastruktur-Erneuerungsprogramm sieht im u.a. Investments für Straßen und Brücken vor. Zudem kommen Investitionen in schnelle Internetverbindungen sowie für die Modernisierung von Eisenbahnnetzen, Flughäfen, Autobahnen und in die andere Verkehrsinfrastruktur. Gleichzeitig erwartet man Konkretisierung in Bezug auf Ausbau der Ladeinfrastruktur für Elektroautos und eine großangelegte Sanierung und Modernisierung der urbanen Wasserversorgungsinfrastruktur. Der Ukraine-Konflikt spielt in dieser Hinsicht sogar eine fördernde Rolle spielen, da die USA, wie aber auch Europa nun endlich anfangen, ihre Abhängigkeit von der Russischen Föderation, aber auch vom China zu reduzieren. Und so beobachten wir schon seit einigen Monaten nicht nur den dynamisch angelaufenen Ausbau der heimischen Öl- und Gas-Förderungen in den USA, sondern auch immer konkretere Pläne zum Bau von neuen Fabriken für Elektroautos, aber auch für die so wichtige Chip- und Halbleiterherstellung, was unternehmen wie Quanta Services zukünftig deutlich besser ins Spiel bringen dürfte.

Was die aktuelle Performance angeht, so profitiert man weiterhin von der steigenden Nachfrage. Dies sah man zuletzt auch an besser als erwarteten Zahlen, wobei die Analysten ihre Kursziele auf bis zu 174 USD (KeyBank) erhöht haben. Der Q3-Umsatz (+33 % i.V.z.Vj) von 4,46 Mrd. USD lag über den erwarteten 4,4 Mrd. USD. Das EPS von 1,77 USD lag genau auf dem Niveau der Konsensschätzung. Dabei hat man die FY22-Prognose positiv konkretisiert. Das EPS22 wird nun bei 6,15-6,39 USD satt 6,00-6,50 USD (Konsens: 6,30 USD), bei einem Umsatz von 16,8-17 Mrd. USD statt 16,2-16,7 Mrd. USD (Konsens: 16,79 Mrd. USD) erwartet. Und damit scheint auch diese Story weiter intakt zu bleiben.

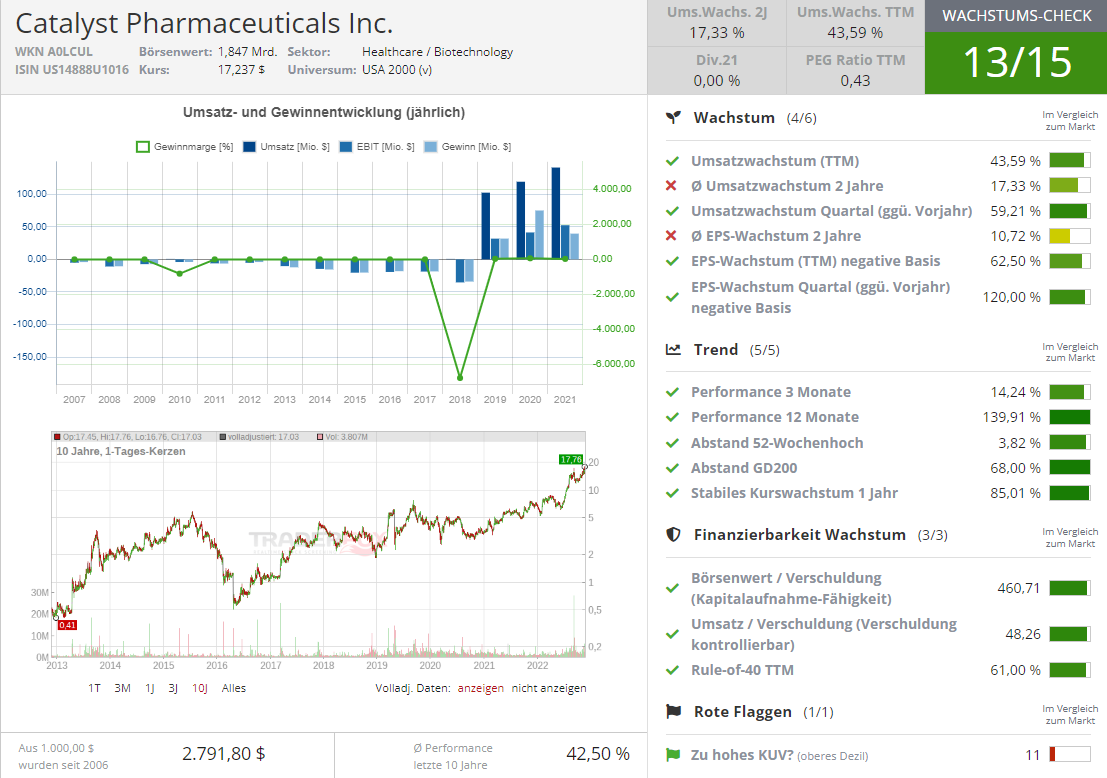

Die Nummer drei ist die Aktie von Catalyst Pharma (CPRX), die kurz vor dem Breakout auf ein neues Allzeithoch steht. Und dies ist eine interessante BioTech-Story. Der Konzern spezialisiert sich mit seinem bisher einzigen zugelassenen Kernprodukt FIRDAPSE (Amifampridin) auf die Therapie des Lambert-Eaton-Syndroms (LEMS). Dabei handelt es sich um den bisher einzigen von der FDA zugelassenen Wirkstoff zur Behandlung dieser Autoimmunerkrankung. Und ja, die Nachfrage ist da, so dass der Konzern seit 2018 (0,5 Mio. USD) kontinuierlich steigende Umsätze (Umsatz 2021: 140,83 Mio. USD) verzeichnet. Gleichzeit gelang auch der Vorstoß in die Gewinnzone.

Die Gute Konzernperformance wurde auch im abgelaufenen 3. Quartal fortgesetzt. Der Q3-Umsatz stieg dabei im Vergleich zum Vorjahreswert um beachtliche 59,21% auf 57,24 Mio. USD und lag deutlich über den erwarteten 53,62 Mio. USD. Das EPS stieg um 112 % auf 0,20 USD und fiel ebenfalls besser als die erwarteten 0,19 USD aus. Catalyst lieferte also ein weiteres solides Quartal, angetrieben von einem Rekordumsatz, der die Erwartungen übertraf. Das Resultat wurde logischerweise von der starken FIRDAPSE-Nachfrage angetrieben. Und so hat der Konzern im Anschluss die Jahresprognose angehoben. Der FY22-Umsatz wird nun bei 205-210 Mio. USD statt 195-205 Mio. USD erwartet. Die Wachstumsfantasie basiert hier im Wesentlichen auf der Annahme, dass die Marktdurchdringung noch relativ klein ist, wobei man auch bspw. eine Indikationserweiterung erreichen könnte. Und daher dürfte diese Story noch lange nicht vorbei sein.

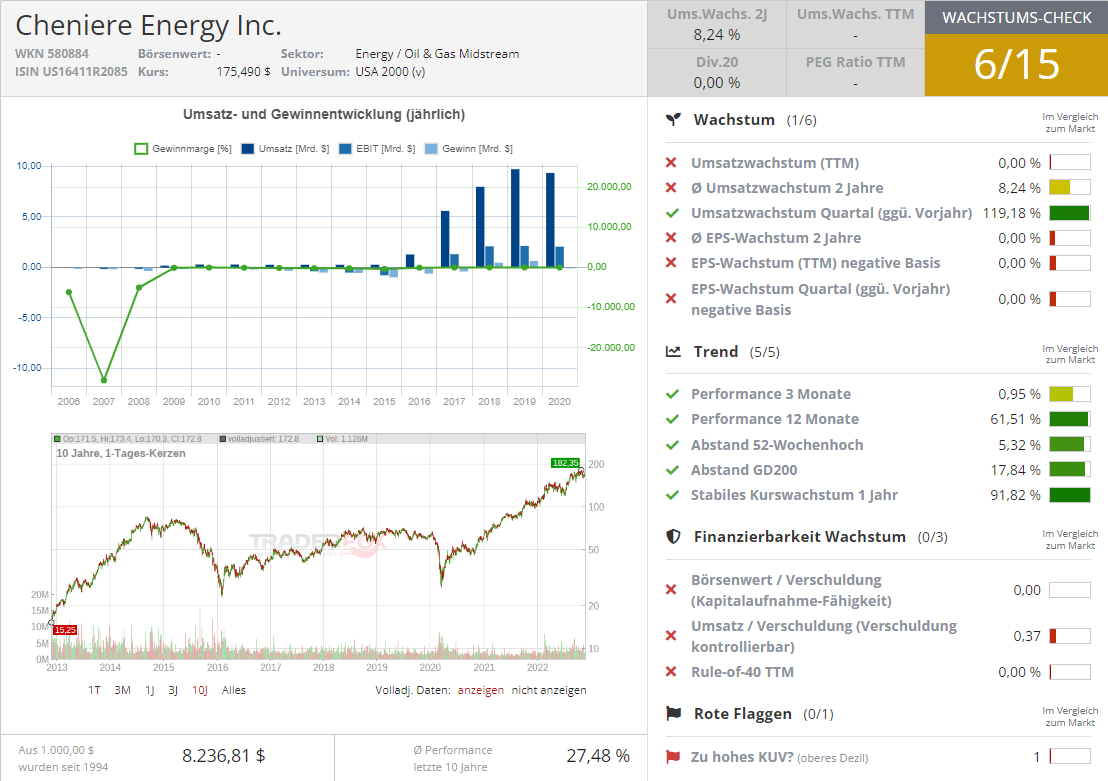

Die Nummer vier ist die gut bekannte Aktie von Cheniere Energy (LNG) aus dem Trend rund um die Europäische Energiesicherheit und explizit rund um die LNG-Versorgung. Im Grunde genommen ist ein ein geopolitischer Trend-Stock. Und solange sich die geopolitische Lage zwischen den USA und der EU mit der Russischen Föderation nicht entspannt, wird Cheniere Energy wohl weiter auf dem Pferd bleiben. Als Wachstumstreiber fungiert hier die angesprochen hohe Nachfrage seitens EU und die Tatsache, dass Cheniere Energy dank des hohen LNG-Preises auch in den kommenden Jahren eine deutlich höhere Gewinnmarge realisieren wird.

Der Konzern besitzt und betreibt LNG-Terminals und entwickelt, baut und betreibt Gas-Verflüssigungsobjekte in der Nähe von Corpus Christi, Texas, und am Sabine Pass LNG-Terminal. Gleichzeitig besitzt man auch die Creole Trail-Pipeline, eine 94-Meilen-Pipeline, die das Sabine Pass LNG-Terminal mit verschiedenen zwischenstaatlichen Pipelines verbindet. Zudem betreibt man die Corpus Christi-Pipeline, eine 23-Meilen-Erdgasversorgungspipeline, die das Corpus Christi LNG-Terminal mit verschiedenen zwischenstaatlichen und innerstaatlichen Erdgaspipelines verbindet. Es ist auch im LNG- und Erdgasmarketinggeschäft tätig, weswegen man deutlich bessere Verkaufstaktiken anwenden kann.

Anzumerken bleibt lediglich die Tatsache, dass, wenn man derzeit in der EU von einer ausreichenden Gas-Versorgung und ausreichenden Gasvorräten spricht, um das kommende Winter problemlos zu überstehen, sagt niemand etwas davon, was dann eigentlich im Frühling passieren wird, sobald die zuletzt im Eiltempo angehäufte Vorräte erschöpft sind. Und da die EU keine eigenen Energiequellen im Sinne des Öls und Gases hat, wird sich die Situation mit hohen LNG-Preisen aus den USA schon im Frühling 2023 wiederholen, was Cheniere und Co. weiterhin sehr schöne Geschäfte mit deutlich höheren Margen bescheren wird. Und daher ist es wahrscheinlich, dass die LNG-Aktie, schon bald den Breakout auf über die Marke von 200 USD wagen könnte.

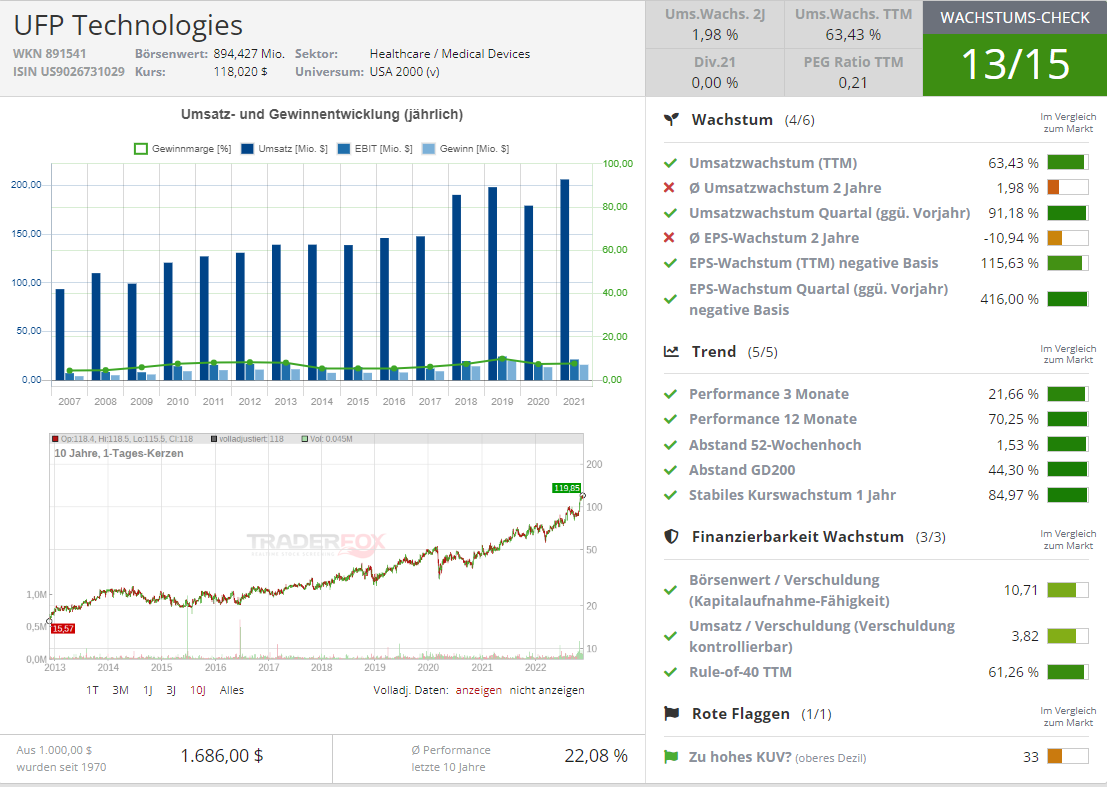

Schließlich ist es heute die Aktie von UFP Technologies (UFPT). Und in diesem Fall handelt es sich um eine weitere trendstabile Story aus dem MedTech-Trend. Der Konzern ist ein Zulieferer für den medizinischen und verfügt über umfassende Erfahrung in allen Aspekten der flexiblen materialbasierten Herstellung von Geräten von Komponenten und Verpackung bis hin zur Endmontage der Geräte. Rund 85 % der Umsätze erzielt das Unternehmen mit Unternehmen aus der Medizinbranche. Zu den Kunden gehören 26 der 30 größten Medizinproduktehersteller der Welt. Dabei verfügt das Unternehmen über langjährige Kundenbeziehungen und wird von einem Wachstum des Marktes in Zukunft weiter profitieren. Hinzukommen Kunden aus dem Automobilbereich, der Luftfahrt und Verteidigung und der Industrie. Das Unternehmen richtet sich mit seiner Kompetenz für die chirurgische Robotik, Orthopädie, Infektionsprävention, Wundversorgung und minimal-invasive Chirurgie auf stark wachsende Nischensegmente aus, um höhere Margen zu erzielen. Zudem will UFP Technologies durch Zukäufe wachsen und international expandieren.

Die Gute Konzernperformance wurde auch im abgelaufenen 3. Quartal fortgesetzt. Der Q3-Umsatz stieg dabei im Vergleich zum Vorjahreswert um beachtliche 91,18 % auf 97 Mio. USD. Das EPS stieg um 412,59 % auf 2,56 USD. Grund für das gute Resultat war u.a. die Übernahme des Auftragsherstellers von Medizinprodukten DAS Medical aus dem vergangenen Jahr. DAS hat sich auf das Design, die Entwicklung und die Produktion von Einwegabdeckungen für chirurgische Geräte, Abdecksysteme für Roboter und Beutel zur Flüssigkeitskontrolle spezialisiert. Hinzukommen die Übernahmen von Advant Medical und Contech Medical, womit man die Reichweite des Produktportfolios signifikant steigern wird. Und so scheint auch diese MedTech-Story weiterhin vollkommen intakt zu sein.

Viel Erfolg und bleiben Sie profitabel!

Verantwortlicher Redakteur Kulikov Leonid: keine Eigenpositionen.

McKesson (MKC), Quanta Services (PWR), Catalyst Pharma (CPRX), Cheniere Energy (LNG) und UFP Tech (UFPT) sind seit 2020 die trendstabilsten Stocks! (Teil II).

Leonid Kulikov

Bleiben Sie Informiert! Melden Sie sich zu Leonid Kulikovs Newsletter an:

Artikel des Tages

Über den WhatsApp-Kanal vom aktien Magazin

0 €

Gebührenfreier Handel mit

& Profi-Tools von

& Profi-Tools von

Diese Kooperation wirbelt die TraderFox-Welt durcheinander.

Wir verknüpfen unsere Profi-Tools mit dem gebührenfreien Handel von finanzen.net Zero

Depot eröffnen

(Unbedingt diesen Link verwenden, um in den

Genuss der TraderFox-Vorteile zu kommen)

Die Profi-Trading-App für

- Echtzeit-Alerting und Charting

- Einfacher Hebelhandel

- Profi-Tools und 0 € Ordergebühren

- Knock-Out-Simulator

- Kurslisten und Anlagetrends

- Login per Face-ID

Gratis Download