Liebe Leser,

die FED hat die Zinsen unverändert belassen, was vom Mark insgesamt positiv empfunden wird. Angenommen wird nun die Situation, wo die US-Notenbank tatsächlich am Ende der langen Serie von Zinserhöhungen angekommen ist, was auch für Fantasie sorgt, dass man demnächst auch mit einer Zinslockerung anfangen könnte. In Kombination mit der angelaufenen Berichtssaison, wo viele Unternehmen solide und sogar besser als erwartete Zahlen vorlegen, führt dieser Umstand zur höheren Risikobereitschaft, was sehr wahrscheinlich in dynamischen Rebound-Bewegungen bei angeschlagenen Top-Stocks aus den vollkommen intakten Trends münden dürfte. Und so gelangen wir auch schon bei der aktuellen Übersicht von Top-Aktien, die man nun im Blick haben sollte.

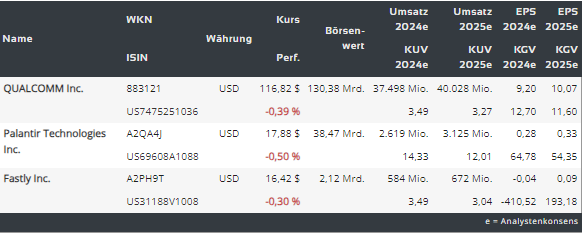

https://viz.traderfox.com/peer-group-tabelle/US7475251036/DI/qualcomm-inc/aktien-15188621-9196206

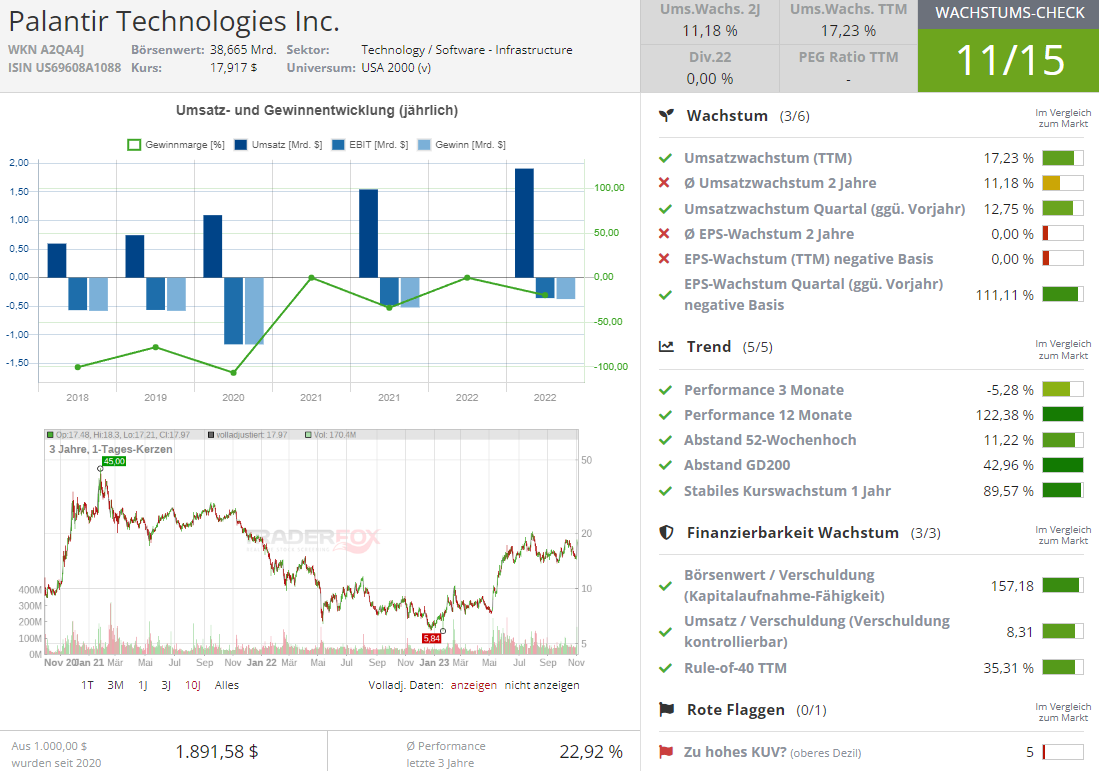

Palantir (PLTR) - das Datenanalyseunternehmen profitiert von der zunehmenden KI-Nachfrage seitens Privatunternehmen und US-Regierungsbehörden

Palantir (PLTR) sieht nach starken Q-Zahlen weiterhin positive Zeichen für die zukünftige Nachfrage nach seiner neuen Plattform. Das Konzernmanagement kommuniziert, dass man ein starkes Interesse an den "KI-Bootcamps" verzeichnet, die man im Oktober gestartet hat, um Kunden für ein bis fünf Tage Zugang zu den Konzernprodukten zu gewähren. "Bis Ende November sind wir auf dem besten Weg, Bootcamps mit 140 Organisationen durchzuführen, und die Hälfte davon wird bereits in diesem Monat stattfinden", sagte Chief Revenue Officer Ryan Taylor. Dabei hat sich die Anzahl der Nutzer der KI-Plattform von Palantir laut Taylor im Zeitraum von Juli bis September fast verdreifacht.

Palantirs Umsatz-Mix wird immer besser

Was die Zahlen angeht, so stieg der Umsatz des Unternehmens im vergangenen Quartal um 17 %. Die Einnahmen aus Regierungskunden, einer wichtigen Umsatzquelle, stiegen um 12 %, was etwas schwächer als erwartet war. Die Budgetbeschränkungen der Regierung hätten kurzfristig zu einer gewissen Unsicherheit im Geschäft geführt, aber Palantir bleibe angesichts der geopolitischen Spannungen weiterhin positiv gestimmt. Der kommerzielle Umsatz stieg dagegen um beachtliche 23 %, wobei die Hälfte davon aus den USA stammte, wo die Nachfrage stärker als in Europa ausfiel. Der bereinigte Nettogewinn, der den Aktionären zuzurechnen ist, belief sich auf 155 Mio. USD, was einem Anstieg von fast 30 % gegenüber dem Vorquartal entspricht. Damit blieb man das vierte Quartal in Folge rentabel und verzeichnete den höchsten Gewinn seit der Konzerngründung von vor 20 Jahren.

Palantir erzielt den höchsten Gewinn der 20-jährigen Konzerngeschichte

"Wir haben den größten Gewinn in der zwanzigjährigen Geschichte unseres Unternehmens erzielt", schrieb Palantir-Chef Alex Karp in einem Brief an die Aktionäre. "Mit diesen Ergebnissen ist unser Unternehmen nun berechtigt, in den S&P 500 aufgenommen zu werden, ein Meilenstein, auf den wir hingearbeitet haben und von dem wir wussten, dass er in Reichweite ist." Der Konzern hat in den letzten Jahren mehr Arbeit automatisiert und so war man u.a. in der Lage, den Umsatz pro Mitarbeiter in den vergangenen vier Jahren fast zu verdoppeln.

Palantirs technologische Vorsprung zahl sich aus

Dabei hat das Unternehmen schon Anfang des Jahres mit dem Debüt eines neuen Produkts namens Artificial Intelligence Platform eine hohe Nachfrage nach seinen KI-Angeboten verzeichnet. Karp sagte in diesem Sommer, dass die PLTR-Tools so leistungsfähig waren, dass er sich nicht sicher war, ob er sie überhaupt an einige Kunden verkaufen sollte. Gleichzeitig hat Palantir große Fortschritte gemacht, um Kunden schneller als in der Vergangenheit mit seinen Produkten vertraut zu machen. Anstelle von Testläufen, die es den Nutzern ermöglichen, mit seiner Technologie zu experimentieren, veranstaltet das Unternehmen zunehmend sog. "Bootcamps", um potenzielle Kunden zu schulen und in zahlende Abonnenten umzuwandeln. Was also in der Vergangenheit bis zu drei Monate dauerte, kann jetzt in ein bis fünf Tagen erreicht werden. Der Bootcamp-Ansatz hat sich bei der Kundengewinnung als sehr effektiv erwiesen und so geht der Konzern-CEO mittlerweile davon aus, dass man bis 2025 die Umsatzmarke von 1 Mrd. USD erreichen wird.

Geopolitische Konflikte sind Palantirs Wachstumstreiber

Die Software des Unternehmens wird ja seit der russischen Invasion von den ukrainischen Streitkräften eingesetzt, und das Unternehmen arbeitet seit mehr als einem Jahrzehnt in Israel. Dabei bezeichnete der Konzern-CEO Alex Karp den Angriff der Hamas auf Israel am 7. Oktober als Terrorismus und sagte, dass Palantir Israel voll und ganz unterstützen wird. "Wir stehen an vorderster Front im Kampf gegen das Böse", so der Konzern CEO. Im Groben bleibt also lediglich zu subsummieren, dass PLTR auch weiter seine Expertise in den Bereichen Kriegs- und Spionage-KI verbessern wird, womit der bereits vorhandene Burggraben noch tiefer sein würde. Sehr positiv ist hier aber auch die Entwicklung im Commercial-Segment, abseits der Zusammenarbeit mit Regierungskunden zu erwähnen, womit man langfristig ein zweites Standbein aufbauen wird.

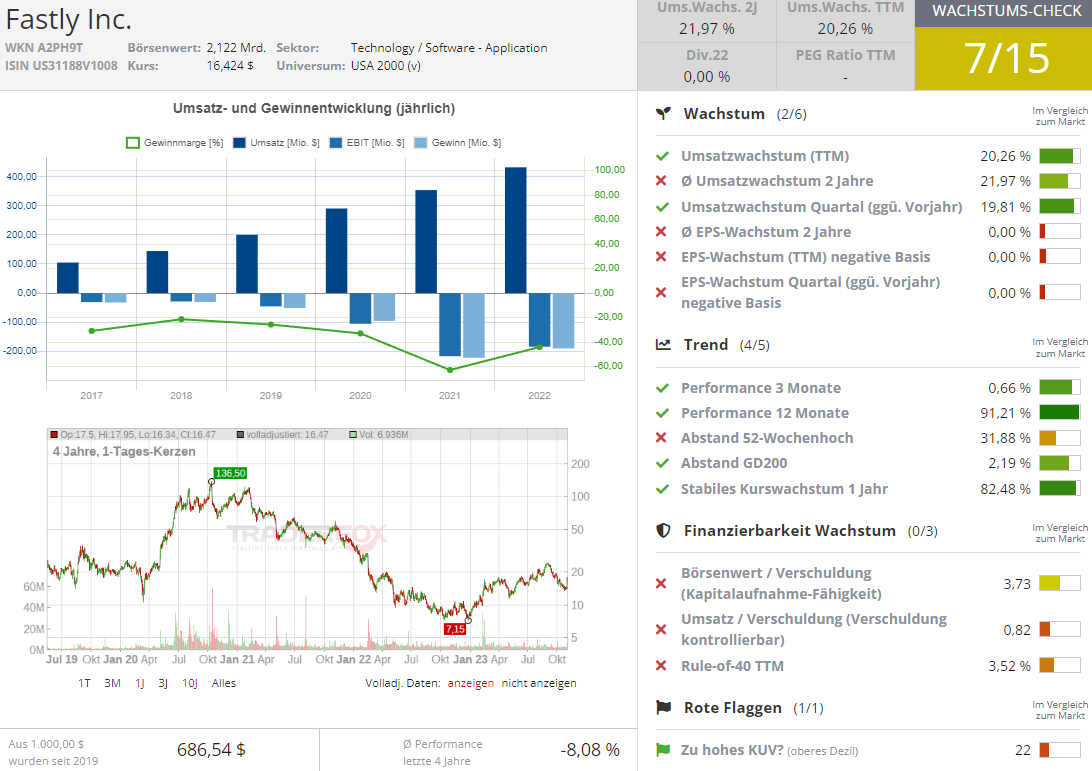

Fastly (FSLY) ist nach starken Quartalszahlen Raymond James Top-Pick

Die Nummer zwei ist heute die Aktie von Fastly (FSLY), die nach starken Zahlen eine dynamische Rebound-Bewegung starten könnte, zumal auch der institutionelle Support zugenommen hat. Die Analysten von Raymond James haben FSLY in ihre Liste der aktuellen Favoriten aufgenommen, da das Unternehmen "auf dem besten Weg ist, die auf dem Analystentag dargelegten Erwartungen zu erfüllen oder zu übertreffen". Die Experten gehen davon aus, dass der aktuelle Tiefpunkt bereits erreicht ist und dass das Konsens-EBITDA für 2024 viel zu niedrig sein könnte, was letztendlich in den kommenden Quartalsperioden in weitere positive Überraschungen münden dürfte. Sie glauben auch, dass der jüngste Umsatzanstieg und die verbesserte Rentabilität von den Anlegern gut aufgenommen werden, was der FSLY-Aktie demnächst eine positive Aufwärtsdynamik verleihen wird.

Fastly kann seine Verlust-Situation (Rentabilität) weiter verbessern

Der frische Impuls, der die FSLY-Aktie nach Zahlen dynamisch anspringen ließ, kam v.a. nach der positiven Anpassung der FY23-EPS-Prognose. Der FY23-Verlust pro Aktie wird nun bei -0,23/-0,19 USD statt -0,27/-0,21 USD bei einem Umsatz von 505-509 Mio. USD (Konsens: 506,5 Mio. USD) erwartet. "Ich freue mich über die Fortschritte des Teams und wir sind stolz auf die operative Leistung in diesem Quartal, die einen Rekordumsatz und ein positives bereinigtes EBITDA erzielt hat", sagte Todd Nightingale, CEO von Fastly. "Das Team setzt unsere strategischen Initiativen in den Bereichen Packaging, Kanalentwicklung und Plattformvereinheitlichung zügig um…, unser Fokus auf Kundenakquise und vertikale Expansion in der Branche positioniert uns gut für 2024 und treibt unsere Mission voran, jede Benutzererfahrung schnell, sicher und ansprechend zu gestalten," führte er weiter aus, was insgesamt solide klingt.

Fastly betreibt eine Art Next-Gen-Content-Delivery-Network (CDN)

Und dazu gehören u.a. Rechenzentren an strategischen Standorten auf der ganzen Welt, die Internetinhalte an Endnutzer liefern. Zusätzlich zu diesen CDN-Services bietet Fastly Sicherheit, Cloud-Observability und Computing am "Netzwerkrand" (meistens in kleinen Rechenzentren in der Nähe des Endbenutzers). Damit bietet das Fastly eine wichtige Schlüsseltechnologie, was das Unternehmen zum Profiteur des digitalen Zeitalters macht. Explizit ist Fastly aber auch ein Cloud-Coumputing- und am Rande noch Cybersecurity-Player.

Als Wachstumstreiber fungieren Fastly die weltweit steigenden Ausgaben im IT-Segment

Der weitere Umstand, der in Kombination mit der besseren Rentabilität für mehr Zuversicht sorgen dürfte, wäre die Tatsache, dass der aktuelle CEO Todd Nightingale, der den CEO-Posten im September 2022 übernahm, vom Netzwerkinfrastruktur-Giganten Cisco (CSCO) kommt und ist somit ein "Mann vom Fach". Seine Aufgabe wird es nun sein, mehr Ordnung ins Geschäft und Struktur von Fastly zu bringen und Fastly weiter Richtung der ersehnten Profitzone zu pushen. Und angesichts der angelaufenen Verbesserung der Verlustsituation in Kombination mit den erreichten Rekord-Umsätzen, scheint er einen richtigen Weg eingeschlagen zu haben.

Qualcomm (QCOM) sieht Anzeichen für die Erholung im Smartphone-Markt

Eine positive Kursreaktion nach soliden Q-Zahlen sehen wir in der aktuellen Berichtssaison auch bei der Aktie des Mobile-Chip-Entwicklers Qualcomm (QCOM). Besonders positiv ist in dieser Hinsicht zunächst die Gewinnentwicklung zu erwähnen, wobei QCOM in der Lage war, ein besser als erwartetes EPS vorzuweisen. Damit kommt die Annahme ins Spiel, dass dies ein potenzieller Wendepunkt für die Aktie sein könnte, die in diesem Jahr bisher weitgehend stagniert hat. Grund dafür war die Schwäche bei den Smartphone-Verkäufen, was die Nachfrage nach Qualcomms mobilen Prozessoren und 5G-Wireless-Chipsätzen signifikant beeinträchtigt hat.

Stabilisierung der Android-Nachfrage und angepeilte Diversifikation bescheren Qualcomm bessere Umsätze

"Der Umsatz und Gewinn pro Aktie lagen über dem Konsens, angetrieben von der Stabilisierung der Android-Nachfrage, wobei der Abbau der Lagerbestände weitgehend dahinter lag", schrieb KeyBanc-Analyst John Vinh. Der Analyst behielt sein Overweight-Rating für die Qualcomm-Aktie mit einem Kursziel von 145 USD bei, weil er u.a. die Erwartung einer anhaltend starken Nachfrage nach Android-Smartphones, insbesondere in China, als Grund hervorhob. Positiv zu erwähnen ist auch das Bestreben des Konzerns, sein Geschäft über die Abhängigkeit von Smartphones hinaus in Bereiche wie Automobilchips zu diversifizieren. QCOM hat bspw. kürzlich einen Prozessor für PCs vorgestellt, der in der Lage ist, Anwendungen mit künstlicher Intelligenz auszuführen, womit man auch in der Lage wäre, mit anderen Chipherstellern wie Intel (INTC) und Advanced Micro Devices (AMD) zu konkurrieren.

Qualcomms Beziehung zu Apple bleibt weiterhin eine offene Frage,

was die Aktie des Chipherstellers zukünftig potenziell belasten könnte. Diesem Umstand muss man also weiterhin im Hinterkopf behalten. Qualcomm unterzeichnete im September einen Vertrag über die Lieferung von 5G-Chips an Apple für seine iPhone-Markteinführungen in den nächsten drei Jahren, aber es wird erwartet, dass Qualcomm letztendlich (vermutlich schon in den kommenden Jahren) einen großen Teil des Geschäfts an Apples hauseigene Chips verlieren wird. Und da die Frage der Diversifikation noch nicht vollkommen abgeschlossen ist, wird dieser Umstand bis auf Weiteres eine große Belastung für die QCOM-Aktie darstellen. Kurzfristig muss man allerdings erwähnen, dass die Apple-Frage in Kombination mit der Stabilisierung des Smartphone-Markts zunächst in den Hintergrund rücken dürfte, weswegen Qualcomm-Aktie im kommenden Jahr 2024 tatsächlich durchstarten könnte. Zumal das Unternehmen mit neuen KI-Chip-Initiativen mittlerweile auch für das Wachstum im KI-Segment gut gerüstet ist.

Viel Erfolg und bleiben Sie profitabel!

Verantwortlicher Redakteur Kulikov Leonid: keine Eigenpositionen.

Palantir (PLTR), Faslty (FSLY) und Qualcomm (QCOM) - Top 3 intakte Rebound-Stories!

.png)

.png)

.png)

Leonid Kulikov

Bleiben Sie Informiert! Melden Sie sich zu Leonid Kulikovs Newsletter an:

Artikel des Tages

Über den WhatsApp-Kanal vom aktien Magazin

0 €

Gebührenfreier Handel mit

& Profi-Tools von

& Profi-Tools von

Diese Kooperation wirbelt die TraderFox-Welt durcheinander.

Wir verknüpfen unsere Profi-Tools mit dem gebührenfreien Handel von finanzen.net Zero

Depot eröffnen

(Unbedingt diesen Link verwenden, um in den

Genuss der TraderFox-Vorteile zu kommen)

Die Profi-Trading-App für

- Echtzeit-Alerting und Charting

- Einfacher Hebelhandel

- Profi-Tools und 0 € Ordergebühren

- Knock-Out-Simulator

- Kurslisten und Anlagetrends

- Login per Face-ID

Gratis Download