Der aktivistische Investor Bill Ackman kauft Aktien börsennotierter Unternehmen, um anschließend das Management öffentlichkeitswirksam zu Änderungen zu drängen, damit der Markt den wahren Wert der Unternehmen erkennt – und diese Werte dann hebt. Ganz im Sinne Ackmans, denn er kauft Aktien dann, wenn sie in seinen Augen mit einem kräftigen Abschlag auf diesen fairen Wert gehandelt werden, und er verkauft opportunistisch wieder, wenn die Aktien diesen Wert erreicht haben. Seinen Hedgefonds Pershing Square Capital Management gründete Ackman 2004 und zwar mit 54 Mio. USD Startkapital, die größtenteils aus seiner eigenen Tasche stammten.

Dem aufstrebenden Superstar der Branche schien alles zu gelingen, doch dann verhob er sich gewaltig mit der kanadischen Valeant Pharmaceuticals. Während das Geschäftsmodell bereits kollabierte griff Ackman weiter ins fallende Messer und versenkte am Ende mit dem Unternehmen, das er als die "Berkshire Hathaway der Pharmabranche" angepriesen hatte, Milliarden. Ackman war wieder geerdet.

Fast noch schwerer als das finanzielle Desaster wog die Beschädigung seines Rufs, der unwiederbringlich schien. Doch Ackman gelang die Widerauferstehung und die Rückkehr in die Erfolgsspur. Legendär ist seine Wette gegen die Börsen während des Corona-Absturzes und das rechtzeitige Wechseln auf die Gegenseite, bevor die starke Kurserholung einsetzte. Das spielte ihm und seinen Investoren Milliarden in die Kassen.

Ackmans Investmentphilosophie

Auch heute noch mischt Ackman sich öffentlich in die Unternehmensentwicklung ein, kritisiert lautstark Management und andere Investoren. Bill Ackmans aktivistische Attacken sind aber kein Selbstzweck, sondern er versucht auf diese Art, der Aufdeckung versteckter Werte einen Schub zu verleihen. Ackman erkennt aber durchaus die Schwäche dieses Ansatzes.

"Wenn man eine Investitionsthese öffentlich vertritt, kann es schwieriger sein, seine Meinung zu ändern, da der menschliche Verstand dazu neigt, Daten zu ignorieren, die nicht mit einer fest verankerten Meinung übereinstimmen."

(Bill Ackman)

Deshalb hat er weitere Strategien entwickelt. Ackman kauft sich auch in großartige Unternehmen ein, die über solide Cashflows und einen enormen ökonomischen Burggraben verfügen, um an deren Wertschöpfung zu profitieren. Dabei fokussiert er sich auf einige wenige Unternehmen und auf diese setzt er dann große Summen. Hierbei folgt er Investmentlegenden wie Warren Buffett und Charlie Munger.

"Die meisten Anleger diversifizieren zu viel, weil sie zu faul sind und sich nicht ausreichend mit ihren Unternehmen beschäftigen. Wenn sie 200 Positionen haben, können sie kaum wissen, was in einem dieser Unternehmen im Moment vor sich geht."

(Bill Ackman, 2023)

Und er folgt ihnen auch in einem weiteren Investmentprinzip: dem Buy & Hold. Er kauft Aktien als Unternehmensanteile in der Absicht, möglichst lange von ihrer Wertschöpfung zu profitieren. Dabei hält er die Aktien auch über makroökonomisch basierte Wirtschaftsschwankungen hinweg und sichert sein Depot nötigenfalls lieber durch Derivate ab.

"Kurzfristige Markt- und Wirtschaftsprognosen sind überwiegend unsinnig. Unsere Investitionsstrategie macht die Notwendigkeit, sich auf kurzfristige Markt- oder Wirtschaftseinschätzungen zu verlassen, weitgehend irrelevant."

(Bill Ackman)

Doch Ackman hält nicht sklavisch an Aktienpositionen fest. Wenn er meint, sich geirrt zu haben, realisiert er seine Verluste schnellstmöglich und konsequent. Das ist vermutlich die größte Lehre, die er aus seinem epochalen Valeant-Debakel gezogen hat.

Top-Käufe und Verkäufe im 1. Quartal 2025

Schauen wir uns nun Bill Ackmans Transaktionen an. Seine Turnoverrate ist nach einem vergleichsweise ruhigen Vorquartal wieder zurück auf dem sehr hohen Level von 22 % von den zuvor sehr hohen 20 % auf moderate 3 % zurückgegangen, während der Wert seines Aktiendepots erneut leicht von 12,6 auf 11,9 Mrd. USD sank.

Die größte Auswirkung auf Ackmans Portfolio hatte der Komplettverkauf seiner Nike-Aktien. Hier war er erst im 2. Quartal 2024 eingestiegen und hatte anschließend seine Position deutlich aufgestockt. Doch der Schein trügt, denn Ackman setzt weiterhin auf einen erfolgreichen Turnaround der Sport-Ikone. Und sogar noch stärker als bisher. Hierzu erklärte Ackman seinen Investoren: "Anfang 2025 wandelten wir unsere NIKE-Stammaktienposition in Call-Optionen um, die weit im Geld lagen. Diese Struktur ermöglicht es uns, das Aufwärtspotenzial der Aktie zu nutzen und gleichzeitig Kapital für neue Investitionen freizusetzen. Der positive innere Wert dieser Optionen und ihr niedriger Break-even-Preis minimieren die Wahrscheinlichkeit von Verlusten, während die mehrjährige Laufzeit die Dauer des Turnarounds von Nike sichert, der unserer Meinung nach letztlich erfolgreich sein wird, aber zu kurzfristiger Volatilität des Aktienkurses führen kann. Bei einem erfolgreichen Turnaround sollten die Optionsauszahlungen mehr als doppelt so hoch sein wie die Erträge aus dem Besitz von Stammaktien. Wir sind nach wie vor der Meinung, dass Nike das Potenzial hat, einer der großen Turnarounds bei den großen Konsumwerten zu sein". Da Optionen nicht im 13F aufgeführt werden, sieht der Tausch von Aktien in Optionen daher im Portfolio wie ein Verkauf aus.

Der weitere Teilverkauf bei Hilton Worldwide ist "echt". Im letzten Quartal wurden 44 % der Anteile abgestoßen, nachdem bereits im 2024er-Schlussquartal rund ein Viertel verkauft worden waren. Hier hat Ackman die starke Erholung nach dem Corona-Einbruch voll ausgenutzt, denn sein durchschnittlicher Einstiegskurs liegt bei 71 USD und der Kurs notiert heute mehr als viermal so hoch.

Auch bei Chipotle Mexican Grill bleibt Ackman auf der Verkäuferseite und stieß weitere 13 % seines Bestands ab, nach bereits knapp 15 % im Vorquartal. Dasselbe gilt für Ackmans bevorzugte nordamerikanische Eisenbahngesellschaft Canadian Pacific Kansas City. Die Auswirkungen von Trumps Zollpolitik und die anhaltend hohen Zinsen in den USA limitieren das Potenzial - und kürzlich gab Ackman auf einer Investorenkonferenz bekannt, dass inzwischen die gesamte Position veräußert worden sei. Dazu erklärte Ackman: "Dies ist eine der Positionen, bei denen wir mit Bedauern verkaufen, aber wir möchten ganz klar sagen, dass wir das Team von Canadian Pacific und CEO Keith Creel als Person und als Führungskraft sehr schätzen." Und Ryan Israel, Ackmans Chief Investment Officer, fügte hinzu, dass Canadian Pacific zwar ein "wunderbares Unternehmen" sei, aber im Vergleich zum Rest des Portfolios eines der wirtschaftlich und zolltechnisch empfindlicheren Unternehmen. Ergänzend dürfte ausschlaggebend gewesen sein, dass Ackman bei dem starken Kurseinbruch an den Börsen Anfang April bei Amazon eine Jahrhundertchance gewittert hat, und das frei gewordene Geld hier milliardenschwer investiert hat.

Bei der Google-Mutter Alphabet tauscht Ackman weiter die Aktiengattungen. Er reduzierte seinen Bestand an den stimmrechtlosen C-Aktien um 16 % und stockte bei den A-Aktien um knapp 12 % auf.

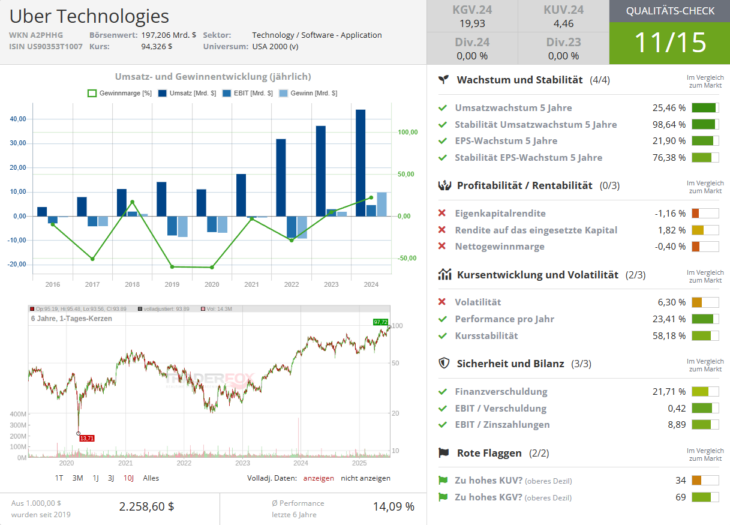

Und dann ist Ackman noch ganz frisch beim Ride-Sharing-Anbieter Uber eingestiegen.

Ackman bezeichnete Uber als "eines der am besten geführten und hochwertigsten Unternehmen der Welt", und das Unternehmen habe großartige Arbeit geleistet, indem es sich zu einer profitablen und einen starken freien Cashflow generierenden Maschine entwickelt hat. Dabei verzeichnen beide Sparten, also das Mobilitäts- als auch Zustellungssegment (Heimat von UberEats) ein solides Wachstum. Das Unternehmen expandiert weiterhin in neue Märkte, vor allem in solche mit geringerer Bevölkerungsdichte, und plant, in diesem Jahr in Hunderten von neuen Städten zu starten. Das Unternehmen profitierte auch davon, dass sich der Anstieg der Kfz-Versicherungskosten in diesem Jahr abschwächte und wächst darüber hinaus trotz des intensiven Wettbewerbs im Zustellungsgeschäft in den Segmenten Lebensmittel und Einzelhandel.

Wahrgenommen wird Uber allerdings weiterhin vor allem wegen seines Kerngeschäfts, der Vermittlung von Fahrdiensten über seine Plattform. Und hier bestehen angesichts des Aufstiegs von Robotaxis weiterhin Zweifel an der Zukunftsfähigkeit von Ubers Business, denn Wettbewerber wie Tesla und Alphabets Waymo drohen mit ihrer Technologie für autonomes Fahren, Uber aus dem Markt zu verdrängen. Seine eigenen Ambitionen hatte Uber hier 2020 begraben und seine eigene Abteilung für autonome Fahrzeuge an das Start-up Aurora verkauft.

Doch Uber verfügt über eine Vielzahl von Daten zum Betrieb seines Mitfahrnetzwerks mit variablem Angebot und Nachfrage, Preisen und Routen sowie einem großen Kundenstamm, was dem Unternehmen eine starke Positionierung verschafft. So stark, dass man nun mit NVIDIA eine Kooperation bekanntgegeben hat, um die Einführung autonomer Fahrzeuge zu beschleunigen. Diese Zusammenarbeit basiert auf der Nutzung einer Simulationsumgebung von NVIDIA, die hochrealistische virtuelle Tests von autonomen Fahrzeugen ermöglicht. Damit soll die Sicherheit, Effizienz und Skalierbarkeit des autonomen Fahrens verbessert werden, ohne ausschließlich auf öffentlichen Straßen testen zu müssen. Die NVIDIA-Plattform ermöglicht die Simulation komplexer Verkehrssituationen, unterschiedlicher Wetterbedingungen und potenzieller Sicherheitsprobleme.

Anstatt selbst Fahrzeuge zu entwickeln, konzentriert sich Uber auf Partnerschaften mit führenden Technologieunternehmen. Neben NVIDIA gehört dazu auch Waymo. Mittels dieser Partnerschaften will Uber auch künftig eine zentrale Rolle in der Zukunft des autonomen Fahrens spielen, ohne die hohen Kosten und Risiken der Entwicklung eigener Technologien tragen zu müssen. In der Branche ist alles im Fluss und es ist kaum abzusehen, wer oder welche Technologie sich am Ende durchsetzt. Uber macht bisher zumindest eine ausgezeichnete Figur, da seine Plattform zur Vermittlung von Fahrdiensten auch für die Wettbewerber eine sehr attraktive Adresse ist, um schnell an viele Nutzer zu kommen.

Während des Corona-Einbruchs in 2020 nutzten weltweit 55 Mio. Menschen Ubers Fahrdienste und damit sogar etwas weniger als 2017. Doch bis Ende 2024 hat sich die Zahl auf 156 Mio. in etwa verdreifacht. Die Anzahl der Trips wuchs nicht ganz so imposant, aber der Anstieg von 5,0 auf 11,3 Mrd. ist dennoch eindrucksvoll. Und das Wachstumstempo hat im letzten Jahr sogar weiter zugenommen – bei ebenfalls steigender Profitabilität. Uber hat also schlagende Argumente auf seiner Seite, die auch Bill Ackman restlos überzeugt haben.

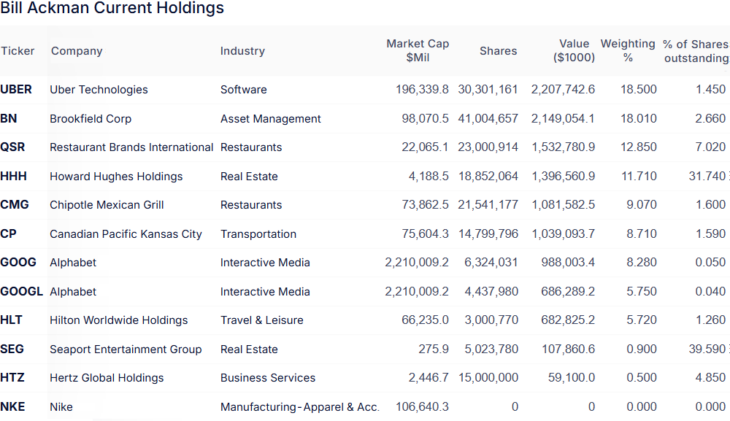

Top Positionen am Ende des 1. Quartals 2025

Am Ende des Quartals hielt er neun bzw. elf Positionen, darunter eine Neuerwerbung. Bei Nike wurden die Aktien in Call-Optionen getauscht, bei Alphabet hält Ackmann zwei Aktiengattungen.

Mit einem Anteil von 27,6 dominieren weiterhin die zyklischen Konsumwerte, aber die Gewichtung ist um 18 % gesunken. Zweitstärkster Sektor sind nun die zuvor gar nicht vertretenen Technologiewerte mit 18,5 % vor der Finanzbranche mit 18 %, Kommunikationsdiensten mit 14 %, Immobilienwerten mit 12,6 % und Industrieunternehmen mit 9,1 %.

Stärkster Neueinsteiger und gleich neuer Spitzenreiter ist Uber Technologies, die mit einer Gewichtung von 18,5 % sogar den bisherigen Top-Wert Brookfield Corp. überholen konnten, die Ackman in den letzten Quartalen immer weiter aufgestockt hatte. Der kanadische Finanzinvestor investiert in Unternehmen, Infrastruktur und Immobilien. Allesamt Bereiche, die in den letzten beiden Jahren vor einigen Herausforderungen standen und auch durch das deutlich erhöhte Zinsniveau belastet werden. Einerseits kostet Fremdkapital für Investitionen mehr Geld, andererseits wirbt Brookfield Investorengelder zum Investieren ein – und hier bieten sich bei 5 % Verzinsung auf US-Staatsanleihen durchaus attraktive Alternativen. Dennoch schaffte es Brookfield, weiter mehr frisches Geld einzuwerben, als man an seine früheren Investoren zurückzahlen musste und toppte kürzlich die Marke von 1 Bio. USD bei den Assets under Management. Diese AuM sind die Basis für Brookfields Einnahmen, also Managementprovisionen und/oder erfolgsabhängige Gewinnbeteiligungen.

Ebenfalls eine Position verloren hat der Franchisespezialist Restaurant Brands, der insbesondere für seine Marken Burger King und Tim Horton’s bekannt ist. Dahinter haben Chipotle und Howard Hughes Holdings die Plätze getauscht; dann folgt Canadian Pacific Kansas City, die allerdings inzwischen komplett verkauft wurde.

Die Plätze sechs und sieben nehmen die beiden Aktiengattungen von Alphabet ein und zusammen kommen sie auf eine Gewichtung von rund 14 % im Portfolio. Damit ist Alphabet genaugenommen Ackmans drittgrößte Position. Es schließt sich die erneut reduzierte Hilton Worldwide an, vor Seaport Entertainment Group, in der einige verlustbringende Immobilien in Manhattan und Las Vegas zusammengefasst sind, und die über einen Spin-off von Howard Hughes Holdings in Ackmans Depot gelandet waren. Das Schlusslicht bildet weiterhin Autovermieter Hertz.

Was Ackmans 13F nicht zeigt

Das 13F-Fomular müssen Investoren quartalsweise bei der US-amerikanischen Börsenaufsicht einreichen, wenn sie mehr als 100 Mio. USD in US-Aktien angelegt haben. Darin sind alle Positionen an börsennotierten US Aktien aufzuführen, die zum Ende des Quartals im Depot liegen. Und somit tauchen nicht-börsennotierte Aktien und Beteiligungen ebenso wenig auf wie ausländische Werte, sofern es sich nicht um die an US-Börsen gehandelten ADRs handelt.

Das betrifft zum Beispiel Ackmans Anteil von etwa 6,2 % an Universal Music Group, die nicht in den USA an der Börse notieren. Bis vor Kurzem wäre sie mit einer Gewichtung von 27 % die mit Abstand größte Position seinem Portfolio gewesen, doch nun hat Ackman einen erheblichen Teil seiner Gewinne realisiert, nachdem der Wert fast alle anderen kursmäßig überflügelt hat. Anstelle von 27 % Gewichtung stellt UMG nun noch rund 17 % des Portfolios.

Noch besser lief es bei den beiden "Finanzkrisenopfern" Fannie Mae und Freddie Mac, die seit ihrer Gründung durch den US-Kongress im Jahr 1938 eine wichtige Rolle im nationalen Wohnungsfinanzierungssystem spielen. Sie sorgen für Liquidität, Stabilität und Erschwinglichkeit auf dem Hypothekenmarkt, indem sie Tausenden von Banken, Sparkassen und Hypothekengesellschaften, die Kredite zur Finanzierung von Wohnimmobilien vergeben, Liquidität zur Verfügung stellen. Sie kaufen also Hypotheken von Kreditgebern und halten diese Hypotheken entweder in ihren Portfolios oder verpacken die Kredite in hypothekarisch gesicherte Wertpapiere (MBS), die verkauft werden können. Die Kreditgeber verwenden das Geld, das sie durch den Verkauf von Hypotheken an die Unternehmen erhalten, für weitere Kredite. Während der Globalen Finanzkrise gerieten beide dementsprechend in Schieflage und mussten vom Staat gerettet werden. Im Zuge der Rettungsaktion wurden sie von der Börse genommen.

Am 15. November 2013 offenbarte Bill Ackman die beiden Unternehmen als weitere Long-Positionen seiner Partnerschaft; da sie nicht mehr an der Börse notieren, tauchen sie im 13F auch nicht auf. Ackman hielt seinerzeit knapp 10 % der ausstehenden Aktien an beiden Unternehmen: 115,57 Mio. Aktien von Fannie Mae auf einer Kostenbasis von 2,29 USD und 63,5 Mio. Aktien von Freddie Mac auf einer Kostenbasis von 2,14 USD. Der kombinierte Investitionsaufwand betrug rund 400 Mio. USD. Im außerbörslichen Handel notieren beide Papiere bei rund 0,45 USD.

Im März 2018 teilte Pershing Square mit, dass sie inzwischen rund 21 % an den beiden Unternehmen halten würden. In seinem Brief an die Investoren teilte Bill Ackmann diesen mit, Fannie Mae und Freddie Mac blieben wertvolle Optionen für den Fall, dass die Unternehmen aus der Zwangsverwaltung entlassen werden. Abweisende Gerichtsurteile haben die Aktionärsklagen effektiv beendet. Beide Unternehmen würden weiterhin Kapital durch einbehaltene Gewinne aufbauen, was ihr kombiniertes Kapital auf 97 Mrd. USD erhöht habe und die sich damit zu "Kapitalfestungen" entwickelt hätten.

Ackman glaubt, es sei lediglich eine Frage des Zeitpunkts und nicht des Ob, dass Fannie Mae und Freddie Mac aus der staatlichen Kontrolle entlassen werden, da die wirtschaftlichen und politischen Gründe für die Unabhängigkeit von Fannie und Freddie intakt seien. Und nun ist er überzeugt, dass einige "Government-sponsored Enterprises" (GSEs), darunter Fannie Mae und Freddie Mac unter Trump wieder privatisiert und an die Börse gebracht würden. Das US-Schatzamt hält wiederum Optionsscheine, die knapp 80 % an deren Stammaktien und vorrangigen Vorzugsaktien entsprechen und einem Wert von ungefähr 193 Mrd. USD entsprechen.

Und hier kommt die Schnecke ins Laufen, denn am 27. Mai erklärte Trump über "Truth Social", er arbeite am "Going Public" der beiden Unternehmen. Und das ist natürlich Wasser auf Ackmans Mühlen und seinem Investmentcase.

Hier schlummern also potenzielle Milliardengewinne im Keller von Ackmans Hedgefonds Pershing Square, die vielleicht schon bald gehoben werden können. Noch sind sie nicht wirklich sichtbar, was sich auch daran zeigt, dass die Börsenbewertung von Pershing Square weiterhin mit einem Abschlag von einem Drittel auf ihren Buchwert gehandelt werden. Das dürfte sich auch nicht wirklich ändern, solange ein Großteil des Portfolios intransparent bleibt, also in Optionen, und/oder nicht börsennotierten Beteiligungen steckt. Aber wenn die versteckten Werte gehoben werden, dürfte es den Aktien von Ackmans Hedgefonds kräftig Auftrieb verschaffen.

Eigene Positionen: Berkshire Hathaway