Liebe Trader,

nachdem für den Monat Juni mit +9,1% der höchste Anstieg bei den US-Verbraucherpreisen seit Ende 1981 ausgewiesen wurde, deutet Vieles daraufhin dass zumindest vorläufig ein Ende der Inflationsspirale erreicht sein dürfte. Nachdem viele Commodities vor dem Hintergrund der anhaltenden Rezessionsgefahren deutlicher korrigiert hatten, zeigten sich auch die Notierungen bei Öl und Erdgas zuletzt schwächer - womit die Preisexplosion an der Zapfsäule und bei den Strompreisen zunächst vorläufig gestoppt sein dürfte. Profitieren dürften von dieser Entwicklung vor allem Konsumwerte, die zuletzt aufgrund des anhaltenden Inflationsdrucks kräftig korrigiert hatten. Da viele Verbraucher wieder mehr Geld in der Tasche haben dürften die Konsumausgaben mittelfristig wieder anziehen, sofern es zu keinen erneuten Öl-Preisschock im Zuge eines russischen Ölexport-Stops kommt.

Profitieren sollte von einer Erholung der Verbraucherausgaben auch unser Musterdepot-Wert Walt Disney (DIS). Der Medien- und Entertainment-Gigant konnte zuletzt trotz der insgesamt schwierigen Rahmenbedingungen und negativen Einmaleffekten in Zusammenhang mit dem Exit aus dem Russland-Geschäft und der vorzeitigen Beendigung eines Marketing-Kontrakts über 1 Mrd. USD überzeugte man beim bereinigten Gewinn je Aktie mit einem unerwartet deutlichen Anstieg von 0,79 auf 1,08 USD je Aktie. Maßgeblichen Anteil hatte erneut das Themenparksegment, das neben einem deutlichen Anstieg bei den Besucherzahlen auch von höheren Ticket-Preisen und überzeugte erneut mit einem Umsatzplus von 110% und einem operativen Segmentergebnis von 1,8 Mrd. USD. Überzeugen konnte auch das Streaming-Segment, wobei man auf allen Streaming-Kanälen ESPN (+62%) und Hulu (+10%) deutlich höhere Nutzerzahlen zu verzeichnen hatte. Im Premium-Segment Disney+ machte sich erneut der Rollout im internationalen Geschäft positiv bemerkbar, zumal man hier ein kräftiges Plus von 39% bei den Abonnentenzahlen zu verzeichnen hatte. Auf dem Heimatmarkt USA kann Disney+ wohl auch dank seines vergleichsweise günstigen Abo-Preises (7,99 USD pro Monat) weitere Kunden gewinnen, zumal man hier bei den US-Nutzerzahlen ein vergleichsweise deutliches Plus von 19% vorzuweisen hatte. Damit bleibt Walt Disney Branchenprimus Netflix (220,67 Millionen Nutzer) weiter auf den Fersen, zumal man allein bei Disney+ zum Ende des ersten Quartals mit einem deutlichen Anstieg der Abonnentenzahlen von 33% auf 137,7 Millionen aufwarten konnte. Da Netflix zuletzt in Q2 bei den Abonnentenzahlen mit einem deutlich geringeren Rückgang bei den Nutzerzahlen aufwarten konnte, dürfte auch Walt Disney in Q2 im Streaming-Segment stark abgeschnitten haben. Sofern sich der Anstieg bei den Verbraucherpreisen weiter abschwächt dürfte Walt Disney auch in den kommenden Quartalen von steigenden Abonnentenzahlen im Streaming-Segment profitieren können.

In Verbindung mit der zu erwartenden weiteren dynamischen Erholung im Themen- und Freizeitparksegment hat Walt Disney daher gute Chancen, sein Ergebnis auch in den kommenden Quartalen deutlich zu verbessern. Daher dürften sich die Konsenserwartungen, die derzeit bei einem EPS von 4,03 USD je Aktie liegen, als zu konservativ erweisen. Mittelfristig bleibt die Wachstumsstory bei Walt Disney weiterhin vielversprechend, zumal sich die Ergebnisentwicklung mittelfristig dank neuer Features, mit denen Walt Disney den Spagat der virtuellen und realen Welt, beispielsweise über VR- oder AR-gestützte Features mit denen sich beispielsweise neue Adventures im Themenparksegment im Vorfeld online ausprobieren lassen, deutlich dynamischer gestalten. Auf Basis der Schätzungen für 2023 (5,58 USD je Aktie) ist die Aktie mit einem KGV von 18,6 nicht nur im historischen Vergleich sehr moderat bewertet.

Auch technisch hat sich die Ausgangssituation bei Walt Disney zuletzt wieder aufgehellt. Gelingt der Ausbruch aus dem übergeordneten kurzfristigen Abwärtstrend, bietet es sich an, hier mit einem Call-Optionsschein auf eine Fortsetzung der übergeordneten Aufwärtsbewegung zu setzen.

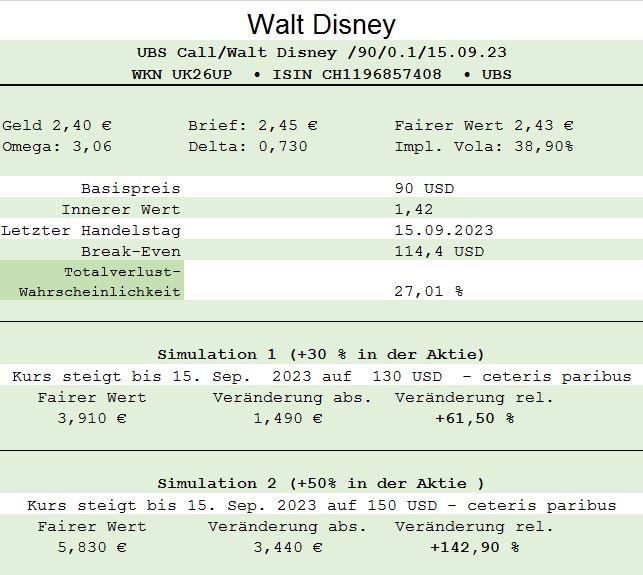

In diesem Zusammenhang bietet sich ein Call-Optionsschein der UBS (UK26UP) mit einem Basispreis von 90 USD und einer Laufzeit bis 15.09.2023 an. Derzeit weist dieses Derivat einen theoretischen Hebel von 4,2 bzw. ein Omega von 3,06 auf, wobei die Totalverlustwahrscheinlichkeit (ceteris paribus) bei 27,01% liegt. Legt der Basispreis bis zum Laufzeitende um 30% zu, dürfte dieser Optionsschein (ceteris paribus) um 61,5% anziehen. Bei einem Kursanstieg um 50% würde man hier (ceteris paribus) einen Gewinn von rund +142,3% einfahren.

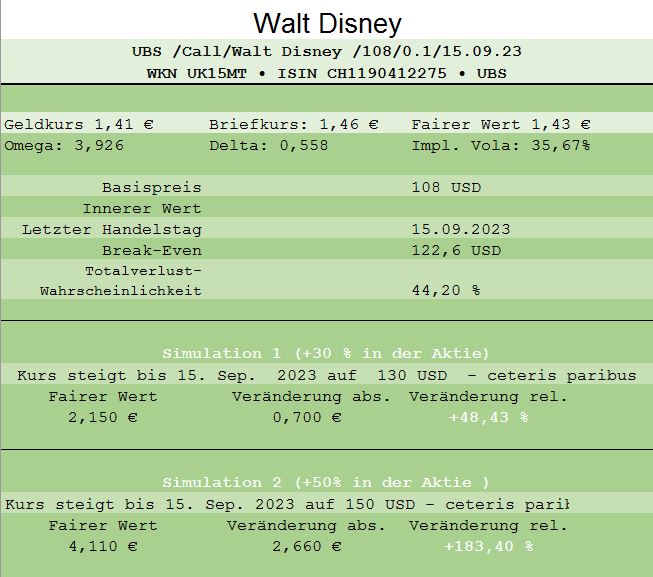

Als offensivere Variante bietet sich hier ein Call-Optionsschein der UBS (UK15MT) mit gleicher Laufzeit und einem Basispreis von 108 USD an. Derzeit weist dieses Derivat einen theoretischen Hebel von 7,3 bzw. ein Omega von 3,93 auf, wobei die Totalverlustwahrscheinlichkeit (ceteris paribus) bei 44,20% liegt. Bei einem Kursanstieg von 30% beim Basispreis dürfte dieser Optionsschein (ceteris paribus) um 48,4% zulegen. Bei einem Kursanstieg um 50% würde man hier (ceteris paribus) einen Gewinn von rund +142,3% einfahren.

4 Gründe, weshalb Walt Disney früher oder später neue Hochs erreichen wird:

- Walt Disney gehört zu den mit Abstand wohl bekanntesten und erfolgreichsten Medien- und Entertainment-

Giganten. - Dank bekannter Franchises wie Mickey Mouse oder Star Wars verfügt man über eine weltweit wachsende Fangemeinde, die Walt Disney hohe Einnahmen im Kerngeschäft garantiert.

- Walt Disney arbeitet am perfekten Geschäftsmodell in der Medienbranche. Franchises wie Mickey-Mouse oder Star Wars bieten die Basis, um digitalen Content mit Real-World-Entertainment in Themenparks zu verknüpfen

- Walt Disney hat ein gutes Gespür für neue Trends. Neben dem hochprofitablen Kerngeschäft rund um

Comics oder wird Walt Disney