Liebe Trader und Investoren,

weiterhin spannend bleibt die Situation um die Optical- und Laser-Stocks, die in der vergangenen Woche eine ungewöhnliche Chartdynamik zeigten. Was man hier zunächst sagen kann, ist die Tatsache, dass das gesamte Branchensegment sich in der allgemeinen Wachstumsphase befindet. Zumal die globale Entwicklungsperspektive immer stärker dafürspricht, dass die Nachfrage nach neuen Infrastruktur-Lösungen infolge des Ausbaus von Rechen- und Data-Zentren, sowie des Glasfaser-Netzes kontinuierlich steigen wird.

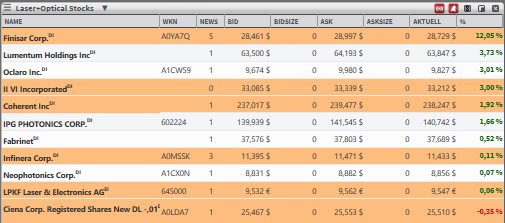

Dies machte auch der gestrige Quartalsbericht des mit rund 2,86 Mrd. USD kapitalisierten Konzerns Finisar (FNSR) deutlich. Das Unternehmen gilt als globaler Technologieführer im Bereich optischer Subsysteme und Komponente.

Wie das Unternehmen gestern AMC mitteilte stieg der Q4-Umsatz im Vergleich zum Vorjahreswert um 12,1 % auf 357,5 Mio. USD (Konsens: 359,19 Mio. USD). Das EPS von 0,50 USD lag genau auf der Höhe der Konsenserwartung. Auf der Jahresebene betrachtet verzeichnete man einen neuen Umsatzrekord. Der 2017er-Umsatz stieg im Vergleich zum Vorjahreswert um 14,7 % auf 1,449 Mrd. USD. Dabei verzeichnete der Telecom-Segment ein 22%iges Umsatzwachstum, während die Datacom-Sparte um 12,1 % zulegen konnte. Sehr positiv ist in dieser Hinsicht die um 80 % gestiegene Nachfrage nach 100G-Transricievern zu erwähnen. Diese spielte auch im vergangenen 4. Quartal mit einem sequentiellen Wachstum von 30 % eine wichtige Rolle. Der Nettogewinn, der von 35,2 Mio. USD in 2016 auf 249,3 Mio. USD. gestiegen war, zeigte ebenfalls eine sehr starke Entwicklung.

Insgesamt befindet sich der Konzern also weiter auf dem Wachstumspfad, obwohl die Situation um die schwächere Nachfrage aus China weiterhin herausfordernd bleibt. Man sieht sich eben sehr hohen Markterwartungen gegenüber, die man aktuell nicht übertreffen kann. Dies wurde deutlich aus der schwächer als erwarteten Q1-Prognose in der FNSR mit einem EPS im Bereich von 0,37–0,43 USD (Konsens: 0,51 USD) bei einem Umsatz von 330–350 Mio. USD (Konsens: 369,47 Mio. USD) rechnet. Was hier aktuell fehlt sind gute Nachrichten, die bestätigen würden, dass die Nachfrage seitens Fernostregion tatsächlich wiederauflebt. Bis dahin gehört der Wert genauso wie andere Optical Stock wie OCLR, AAOI, LITE, IIVI etc. weiter auf die Watchlist.

Für 2018 erwartet der Konsens ein EPS im Bereich von 2,27 USD. 2019 werden schon 2,27 USD je Aktie prognostiziert. Damit läge das KGVe18 bei etwa 12,5.

Auf die Watchlist kommt heute die Aktie des mit rund 7,43 Mrd. USD kapitalisierten Herstellers von Faserlasern, IPG Photonics (IPGP).

Hier gab es heute eine Kurszielerhöhung durch den Analysten Cannacord von 145 auf 152 USD. Das "Buy"-Rating wurde bestätigt. Man geht davon aus, dass der Konzern weiterhin von der starken Nachfrage aus China, sowie von der sich bessernden Nachfragesituation aus Japan profitieren könnte.

Im Wesentlichen profitiert das Unternehmen von der Ablösung herkömmlicher CO2-Laser sowie von neuen Anwendungsmöglichkeiten in verschiedenen Bereichen für Lasertechnologie. Die Faserlaser finden u. a. auch in 3D-Metalldruckern ihre Verwendung, was für gewisse Wachstumsfantasie sorgt.

Zuletzt konnte man mit starken Q1-Zahlen aufwarten: Der Umsatz stieg um 38 % auf 285,8 Mio. USD (Konsens: 253,97 Mio. USD). Das EPS von 1,38 USD lag ebenfalls über den erwarteten 1,20 USD. Im Anschluss kommunizierte das Unternehmen einen Starken Ausblick für das bereits laufende 2. Quartal. Der Umsatz wird im Bereich 320–340 Mio. USD (Konsens: 282,39 Mio. USD) bei einem EPS von 1,50–1,70 USD (Konsens: 1,38 USD) erwartet.

Verantwortlicher Redakteur: Leonid Kulikov.

Hinweis auf mögliche Interessenskonflikte: Der Autor dieses Artikels besitzt gerade Positionen in den vorgestellten Aktien von II-VI (IIVI).

weiterhin spannend bleibt die Situation um die Optical- und Laser-Stocks, die in der vergangenen Woche eine ungewöhnliche Chartdynamik zeigten. Was man hier zunächst sagen kann, ist die Tatsache, dass das gesamte Branchensegment sich in der allgemeinen Wachstumsphase befindet. Zumal die globale Entwicklungsperspektive immer stärker dafürspricht, dass die Nachfrage nach neuen Infrastruktur-Lösungen infolge des Ausbaus von Rechen- und Data-Zentren, sowie des Glasfaser-Netzes kontinuierlich steigen wird.

Dies machte auch der gestrige Quartalsbericht des mit rund 2,86 Mrd. USD kapitalisierten Konzerns Finisar (FNSR) deutlich. Das Unternehmen gilt als globaler Technologieführer im Bereich optischer Subsysteme und Komponente.

Wie das Unternehmen gestern AMC mitteilte stieg der Q4-Umsatz im Vergleich zum Vorjahreswert um 12,1 % auf 357,5 Mio. USD (Konsens: 359,19 Mio. USD). Das EPS von 0,50 USD lag genau auf der Höhe der Konsenserwartung. Auf der Jahresebene betrachtet verzeichnete man einen neuen Umsatzrekord. Der 2017er-Umsatz stieg im Vergleich zum Vorjahreswert um 14,7 % auf 1,449 Mrd. USD. Dabei verzeichnete der Telecom-Segment ein 22%iges Umsatzwachstum, während die Datacom-Sparte um 12,1 % zulegen konnte. Sehr positiv ist in dieser Hinsicht die um 80 % gestiegene Nachfrage nach 100G-Transricievern zu erwähnen. Diese spielte auch im vergangenen 4. Quartal mit einem sequentiellen Wachstum von 30 % eine wichtige Rolle. Der Nettogewinn, der von 35,2 Mio. USD in 2016 auf 249,3 Mio. USD. gestiegen war, zeigte ebenfalls eine sehr starke Entwicklung.

Insgesamt befindet sich der Konzern also weiter auf dem Wachstumspfad, obwohl die Situation um die schwächere Nachfrage aus China weiterhin herausfordernd bleibt. Man sieht sich eben sehr hohen Markterwartungen gegenüber, die man aktuell nicht übertreffen kann. Dies wurde deutlich aus der schwächer als erwarteten Q1-Prognose in der FNSR mit einem EPS im Bereich von 0,37–0,43 USD (Konsens: 0,51 USD) bei einem Umsatz von 330–350 Mio. USD (Konsens: 369,47 Mio. USD) rechnet. Was hier aktuell fehlt sind gute Nachrichten, die bestätigen würden, dass die Nachfrage seitens Fernostregion tatsächlich wiederauflebt. Bis dahin gehört der Wert genauso wie andere Optical Stock wie OCLR, AAOI, LITE, IIVI etc. weiter auf die Watchlist.

Für 2018 erwartet der Konsens ein EPS im Bereich von 2,27 USD. 2019 werden schon 2,27 USD je Aktie prognostiziert. Damit läge das KGVe18 bei etwa 12,5.

Auf die Watchlist kommt heute die Aktie des mit rund 7,43 Mrd. USD kapitalisierten Herstellers von Faserlasern, IPG Photonics (IPGP).

Hier gab es heute eine Kurszielerhöhung durch den Analysten Cannacord von 145 auf 152 USD. Das "Buy"-Rating wurde bestätigt. Man geht davon aus, dass der Konzern weiterhin von der starken Nachfrage aus China, sowie von der sich bessernden Nachfragesituation aus Japan profitieren könnte.

Im Wesentlichen profitiert das Unternehmen von der Ablösung herkömmlicher CO2-Laser sowie von neuen Anwendungsmöglichkeiten in verschiedenen Bereichen für Lasertechnologie. Die Faserlaser finden u. a. auch in 3D-Metalldruckern ihre Verwendung, was für gewisse Wachstumsfantasie sorgt.

Zuletzt konnte man mit starken Q1-Zahlen aufwarten: Der Umsatz stieg um 38 % auf 285,8 Mio. USD (Konsens: 253,97 Mio. USD). Das EPS von 1,38 USD lag ebenfalls über den erwarteten 1,20 USD. Im Anschluss kommunizierte das Unternehmen einen Starken Ausblick für das bereits laufende 2. Quartal. Der Umsatz wird im Bereich 320–340 Mio. USD (Konsens: 282,39 Mio. USD) bei einem EPS von 1,50–1,70 USD (Konsens: 1,38 USD) erwartet.

Verantwortlicher Redakteur: Leonid Kulikov.

Hinweis auf mögliche Interessenskonflikte: Der Autor dieses Artikels besitzt gerade Positionen in den vorgestellten Aktien von II-VI (IIVI).