Liebe Leser,

die neue Berichtssaison läuft langsam, aber sicher an und schon können wir sehr gut beobachten, wie die Marktstimmung sich zum Positiven zu verändern versucht, zumal einige BigCaps wie Netflix (NFLX) mit zufriedenstellenden Ergebnissen aufwarten, die insgesamt sehr zuversichtlich stimmen. Erst gestern thematisierten wir den Streaming-Primus ausführlich bzgl. seiner langfristigen Wachstumsperspektive. Doch nun, nach den besser als befürchteten Q2-Zahlen, scheint sich die Lage auch kurzfristig zu ändern. Selbstverständlich hat das Unternehmen aktuelle Probleme rund um leicht schrumpfende Nutzerbasis noch nicht gelöst, doch dies verschreckt die Marktteilnehmer nicht mehr, sodass die NFLX-Aktie, vor dem Hintergrund starker Zahlen etwa 7 % fester in den Tag startet.

Der wichtigste Impuls, der die Aktie anspringen lässt, kam hier von den Nutzerzahlen. Dabei hat NFLX nur 970.000 Abonnenten verloren, wobei das Konzernmanagement mit einem Nettoverlust von rund 2 Millionen Nutzer gerechnet hat. Und damit kommt die Annahme ins Spiel, dass die Gesamtlage deutlich besser als befürchtet sein könnte. Zuversichtlich stimmt hier auch die Konzernmitteilung, dass man schon im dritten Quartal zum Wachstum der Nutzer-Basis zurückkehren wird. Und an dieser Stelle muss man sich an das frühere TraderFox-Update zu Netflix erinnern, denn genau hier könnte die angesprochene neue Konzernstrategie (günstigere werbefinanzierte Abos) schon bald eine sehr positive Rolle spielen. Kombiniert mit den angelaufenen Aktionen gegen kostenloses NFLX-Passwort/Account-Sharing ergibt dies eine sehr schöne nachhaltige Ausgangsbasis, wobei der Konzern es tatsächlich schaffen könnte, zum Wachstum zurückzukehren.

Was mich persönlich zuversichtlich stimmt, ist dabei die Tatsache, dass Netflix plant, in den nächsten Jahren rund 17 Mrd. USD für neues Film- und Serien-Content auszugeben. Und an dieser Stelle wiederhole ich es erneut: Content is the King, vor allen dann, wenn der Konkurrenzdruck immer höher wird!

Wie wichtig erstklassiges Entertainment-Content ist, sah man gerade an diesem Quartalsbericht, denn das besser als befürchtete Q2-Resultat sei insbesondere der starken Performance der vierten Staffel der Kult-Serie Stranger Things zu verdanken, die weiterhin die erfolgreichste NFLX-Produktion aller Zeiten bleibt. Und nun stellen Sie sich vor, NFLX wird in den kommenden Jahren weitere Serien-Top-Hits landen. Sollte es tatsächlich dazu kommen und die Wahrscheinlichkeit ist auf jeden Fall groß, so würde man damit auch das temporäre Problem der schrumpfenden Nutzerbasis lösen. Und daher begrüße ich die Initiativen des Streaming-Big-Players.

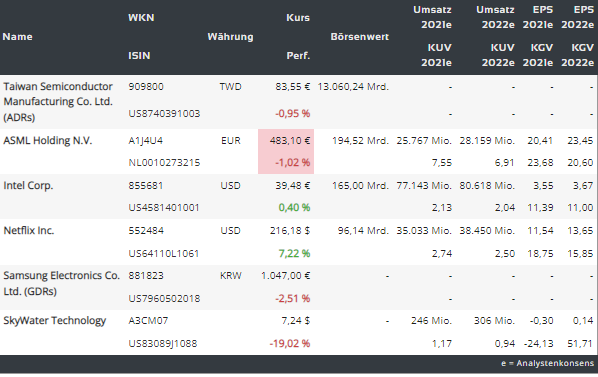

Was die Zahlen angeht, so stieg der Q2-Umsatz im Vergleich zum Vorjahreswert um rund 8,6 % auf 7,97 Mrd. USD und lag damit nur knapp unter den erwarteten 8,04 Mrd. USD. Das EPS verbesserte sich im gleichen Zeitraum um 7,3 % auf 3,20 USD und lag somit deutlich besser als die erwarteten 2,96 USD aus. Netflix sagte auch: Der Netto-Cashflow aus der operativen Geschäftstätigkeit in Q2 betrug +103 Mio. USD gegenüber -64 Mio. USD im Vorjahreszeitraum. Der Free Cashflow (FCF) belief sich in Q2 auf +13 Mio. USD, verglichen mit -175 Mio. USD in Q2'21. Und das ist eine sehr gute Tendenz zur besseren Profitabilität, die dankt der neuen Konzernstrategie weiter verstärkt werden könnte. Daher ist es auch logisch, dass NFLX für die Zukunft einen positiven FCF (mit einem erheblichen Wachstum des FCF im Jahr 2023 gegenüber 2022) aufgrund des weiter steigenden Umsatzes, einer soliden Profitabilität und der erfolgreichen mehrjährigen Weiterentwicklung des Film- und Serien-Content-Modells erwartet. Und damit scheint diese Wachstumsstory noch lange nicht vorbei sein.

Doch nun blicken wir Richtung Halbleiterindustrie, die immer noch in einer Krise verweilt. Und am besten sieht man es an den Quartalszahlen und der gekürzten Jahresprognose des Chip-Ausrüsters ASML. Dabei hat das Unternehmen Auftragseingänge in Rekordhöhe realisiert. Und genau an dieser Stelle merkt man, dass die globale Situation an den Märkten fundamental-technisch überhaupt nicht stimmt.

Was ASML angeht, so erwartet der Konzern nun statt eines Umsatzwachstums um rund 20 % nur noch 10 %. Grund dafür sei die Situation, wo sich die Endabnahme schnell ausgelieferter Maschine und die damit verbundene Umsatzbuchung in das kommende Jahr verschiebe, weil dann die finalen Tests in den Fabriken der Kunden stattfänden. Daher ist es lediglich eine verspätete Realisierung des Umsatzes, bei einer inflationsbedingten Nachfrageverlangsamung, was mich persönlich weiter optimistisch stimmt.

Dieser Meinung sind offensichtlich auch die Analysten von Goldman, die ASML-Aktie nun nach einer gesenkten Prognose weiter auf der Conviction Buy List mit dem Kursziel von 940 Euro belassen. Die Aktie des Chipindustrie-Ausrüsters dürfte zunächst verhalten auf das gesenkte Ziel für das Umsatzwachstum reagieren; allerdings werde ASML das geringere Wachstum im kommenden Jahr wohl aufholen. Zudem habe sich das Unternehmen positiv zur Auftragsentwicklung geäußert und im zweiten Quartal mit dem Umsatz sowie dem operativen Ergebnis (EBIT) positiv überrascht, so die Meinung des Experten.

Wieso ich persönlich die ASML-Aktie auf der Rebound-Watchlist halte. Nun die Niederländer seien in meinen Augen technologisch weiter unangefochten; die frühere Kursentwicklung war ja das Ergebnis der beeindruckenden Verbesserungen bei Wachstum und Margen, sei aber bei weitem noch nicht ausgereizt. Temporär kommt der Stock jedoch stark unter Druck, weil sich die globale Marktsituation stark verändert hat. Dazu kommen Inflations- und Rezessionssorgen, Lieferengpässe und gestörte Lieferketten und so hat das Unternehmen aktuell mit einer temporären Nachfrageverlangsamung zu kämpfen. Was hier mittelfristig gespielt wird, ist jedoch die Annahme, dass die Nachfrage nach Halbleiter-Equipment etc. u.a. aufgrund vom Ausbau Intels-, TSMC-, etc. -Fabriken, aber auch von dem Hintergrund des globalen Chip-Mangels in den kommenden Jahren stark ansteigen könnte und dies würde ASML als den Zulieferer der Halbleiterindustrie noch stärker ins Spiel bringen.

Für diese Annahme spricht u.a. der letzte Quartalsbericht von Taiwan Semiconductor (TSM), denn auch dieser ist insgesamt sehr stark ausgefallen, was allerdings die Aktie nicht in eine Rebound-Bewegung versetzen konnte. Im vergangenen Quartal wuchs der Umsatz von TSM im Jahresvergleich um 37 %, wobei mehr als 21 % des Umsatzes mit 5nm-Chips für AMD, Qualcomm, Nvidia, Apple und andere Kunden erzielt wurden. TSM ist eben der größte Hersteller solcher Chips, was man nie vergessen dürfte. Dabei steht der Übergang auf 5nm-Chips erst am Anfang, und in dieser Hinsicht ist Taiwan Semi seinen Hauptkonkurrenten (Samsung und Intel) deutlich voraus. Und deswegen war es für TSM möglich, seine Preise mehrmals zu steigern, ohne dabei seine Kunden zu verlieren (Preissetzungsmacht). Folglich stieg auch die Marge, obwohl 2022-Investmens auf rekordverdächtige 40 Mrd. USD hochgefahren werden.

Das Ziel der hohen Investmentausgaben ist der Aufbau einer ganz neuen zukunftsträchtigen Produktionsbasis für die Fertigung von 3- und 2mn-Chips. TSMC plant, Ende 2024 mit der ersten Produktion von 2nm und 2025 mit deren Massenproduktion zu beginnen. Intel prognostiziert die Produktion im Jahr 2024 und der südkoreanische Chiphersteller Samsung im Jahr 2025. Und daher ist es für TSM wichtig, mit einer Massenfertigung früher als die Konkurrenz auf den Markt zu kommen. Und so kommt eine plausible Annahme ins Spiel, dass TSM mit ziemlicher Sicherheit der erste große Hersteller sein wird, der schließlich die neueste Halbleiter-Generation auf den Markt bringt, bevor der eigentliche Übergang zu Photonik und Quantensystemen beginnt.

Und Damit bleibt TSM, genauso wie die thematisierte ASML langfristig einer der Haupt-Profiteure in der globalen Halbleiterindustrie. Kurzfristig könnte sich das Umsatzwachstum jedoch aufgrund der makroökonomischen Unsicherheit ASML-technisch verlangsamen. Der Rückgang der Verbraucheraktivität führt ja zu einem Rückgang der Verkäufe von PCs, Smartphones und anderer Konsumelektronik, was das Umsatzwachstum von TSM ebenfalls kurzfristig verlangsamen könnte. Doch trotz des Drucks erwartet das Unternehmen in diesem Jahr immer noch ein Umsatzwachstum von 31 %. Im Jahr 2023 könnte die Umsatzwachstumsrate auf 11 % sinken, was jedoch nur eine temporäre Erscheinung sein dürfte. Ab auf die Rebound-Watchlist!

Schließlich ist es die spekulative Story von SkyWater Technologies (SKYT), die wir nun vor dem Hintergrund positiver News aufgreifen werden. Das Unternehmen kam Ende April 2021 an die Börse und ist ein Produzent von speziellen Halbleitern. Dabei arbeitet man sowohl mit der Verteidigungsbranche als auch mit dem zivilen Sektor zusammen. So gab man Ende 2021 bspw. bekannt, dass man nun Carillon Technologies mit seinen Lösungen beliefern wird, damit Carillon innovative optische Chips für Satelliten und Laserkommunikation im Weltraum herstellen kann. Und Carillon hat bereits einen Chip namens HOBS zur Steuerung des Laserstrahls, der im Auftrag der Verteidigungswissenschaftsagen

Und jüngst erhielt SkyWater vom US-Verteidigungsministerium den Auftrag, zur Weiterentwicklung der neuen RH90-Plattform. Dabei handelt es sich um 90nm-Chips, die deutlich größer als moderne 7nm-Prozessoren für Computer sind. Doch im Vergleich dazu ist RH90 ist in der Lage, einer hohen Strahlenbelastung standzuhalten, an der andere Prozessoren schnell scheitern werden. Das Design der RH90-Architektur nutzt dabei alle fortschrittlichen Entwicklungen im Bereich der strahlungsbeständigen Elektronik, die in der Lage sind, die Chipdegradation und die Anzahl der Ausfälle aufgrund von Strahlung zu minimieren. Bei erfolgreichem Abschluss der geplanten Entwicklung wird die RH90-Architektur mit ziemlicher Sicherheit in den Aufklärungs- und Spionagesatelliten eingesetzt, die in den polaren Orbits operieren, wo die kosmische Strahlung am höchsten ist.

Strahlung-resistente Chips ist ein Nischenprodukt. Der erste Adressat ist und bleibt bis auf Weiteres die Verteidigungsbranche, doch der zivile Sektor könnte in den kommenden Jahren nachziehen. Dabei werden diese Chips schon heute bspw. in Kommunikationssatelliten eingebaut, die sich eine Lange Zeit in hohen geostationären Umlaufbahnen befinden. Weitere Einsatzgebiete wären u.U.

Sensoren und andere Elektronik zur effektiven und gefahrlosen Überwachung von Kernkraftwerken und unterirdischen Depots für die Lagerung von radioaktiven Materialabfällen. Und so wäre es möglich, dass SKYT den Anwendungsgebiet für sein spezifisches Knowhow deutlich erweitern könnte. Bis dahin bleibt es weiterhin eine sehr spekulative Halbleiterstory.

.png)

.png)

.png)

Viel Erfolg und Bleiben Sie Profitabel!

https://viz.traderfox.com/peer-group-tabelle/US64110L1061/DI/netflix-inc/aktien-48144-18861-20512097-20416-20139

Verantwortlicher Redakteur Kulikov Leonid: besitzt derzeit Aktien von Netflix (NFLX), die im Text mitangesprochen wurden.