Liebe Leser,

die aktuelle Berichtssaison verläuft bis jetzt sehr volatil, bestätigt aber zugleich globale Thesen, die wir schon früher oft angesprochen und ausführlich thematisiert haben. Dazu gehört bspw. das weiterhin anhaltende Wachstum in Technologiesektor. Kombiniert mit der Stärke des Arbeitsmarkts in den USA und der wirklich robusten Verfassung der US-Wirtschaft bietet dieser Umstand eine sehr gute Basis für die diesjährige Weihnachtsrally. Zudem kommt die These, dass die Inflation schon ihren Peak bereits erreicht hat und sich nun abzuflachen anfängt. Sollte es tatsächlich der Fall sein, so würde dies auf jeden Fall für ein positives Momentum sorgen, sodass Risikoappetit der Anleger zurückkehrt. Und sobald dies geschieht, werden stark abverkaufte Aktien mit einer guten Story und einer robusten operativen Performance sehr schnell in eine Rebound-Bewegung wechseln. Anfänge solcher Bewegungen sahen wir bereits bei den Aktien wie Pinterest, Intel, aber auch Duolingo, womit wir auch schon zum unseren ersten Top-Stock-to-Watch gelangen.

https://viz.traderfox.com/peer-group-tabelle/US26603R1068/XNAS/duolingo/aktien-67483-67693

Online-Education-Trend ist intakt und Duolingo (DUOL) kann davon profitieren

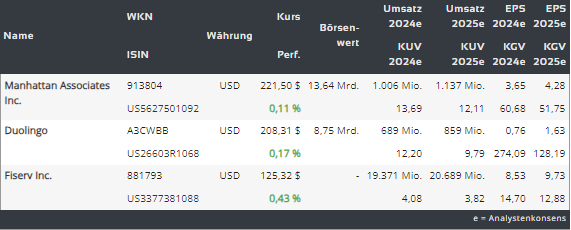

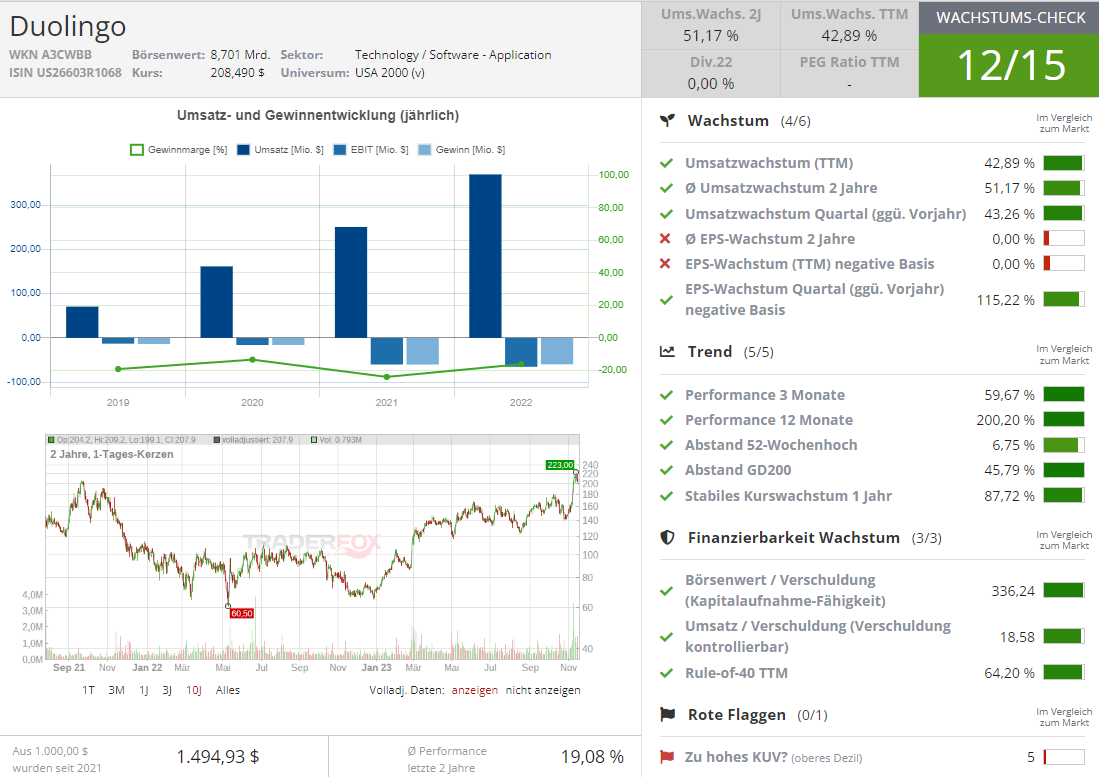

Wir haben diese Aktie zuletzt Anfang März thematisiert, als der Wert vor dem Hintergrund einer starken operativen Performance kurz vor dem Breakout auf ein neues Lokalhock bei rund 110 USD stand. In der aktuellen Berichtssaison hat der Konzern erneut sehr starke Zahlen vorgelegt, die die damals aufgestellte Wachstumsthese bestätigen, wobei die Aktie nun Big-Picture-Break schaffte und auf ein neues Allzeithoch bei rund 221 USD gezogen ist. Dabei hat das Konzernmanagement seine Jahresprognose zum dritten Mal in Folge erhöht, was wirklich zuversichtlich stimmt. Laut der neuen Prognose des Managements werden die Gesamtbuchungen für 2023 voraussichtlich zwischen 598 und 601 Mio. USD liegen. Der Mittelwert dieser neuen Spanne wäre ein Anstieg von 40 % gegenüber 2022, was wirklich eine starke Leistung ist.

Doulingos Nutzerbasis wächst im schnellen Tempo

Und dies ist eine der wichtigsten Voraussetzungen dafür, dass der Konzern schon bald in die ersehnte Gewinnzone kommt. Dafür spricht auch die Entwicklung im abgelaufenen 3. Quartal. Die Wall Street erwartete für das 3. Quartal einen Gewinnverlust von Duolingo, doch der Konzern lieferte ein positives Ergebnis. Der Nettogewinn erreichte 2,8 Mio. USD im Vergleich zu einem Verlust von -18,4 Mio. USD im Vorjahreszeitraum. Und so kommt die Annahme ins Spiel, dass sich das diesjährige Muster des Umsatz- und Gewinnwachstums bis ins Jahr 2024 fortsetzen wird. Das Unternehmen meldete im Quartal 24,2 Millionen täglich aktive Nutzer, was einem Anstieg von 63 % gegenüber dem Vorjahreszeitraum entspricht. Doch die meisten Duolingo-Nutzer sind keine zahlenden Abonnenten. Und daher wird man sich weiter darauf fokussieren, diese Nutzer in zahlende Kunden zu konvertieren, was auch immer besser zu gelingen scheint. Immerhin beendete Duolingo den September mit 5,8 Millionen zahlenden Abonnenten, 60 % mehr als im Vorjahr und 164 % mehr als zwei Jahre zuvor.

Social-First-Marketing-Strategie ist Duolingos Schlüssel zum Erfolg

Der Konzern setzt bei seinem Wachstum nicht auf die aggressive Werbung, sondern eher auf native, vertrauenswürdige Nachrichten-Verbreitung. Und dank einigen hochwirksamen Social-First-Marketingmaßnahmen stiegen die bezahlten Abonnements im gleichen Zeitraum mehr als doppelt so schnell. Neben einem kostenlosen Gastauftritt im erfolgreichen Barbie-Film hat Duolingos TikTok-Konto bspw. mehr als 8 Millionen Follower. Das Unternehmen macht regelmäßig Millionen potenzieller Abonnenten mit albernen Videos auf seine Marke aufmerksam, deren Produktion so gut wie nichts kostet. Und dies scheint sehr gut zu funktionieren. Selbstverständlich wird diese Strategie auch von der Konkurrenz kopiert, doch zu diesem Punkt muss man sagen, dass die Popularität von Duolingo immer schwieriger zu erreichen ist, was eine Art First-Mover-Advantage-Burggraben bildet und dem Konzern zumindest mittelfristige gute Wachstumschancen bescheren dürfte.

Manhattan Associates - ein trendstabiler Long-Kandidat

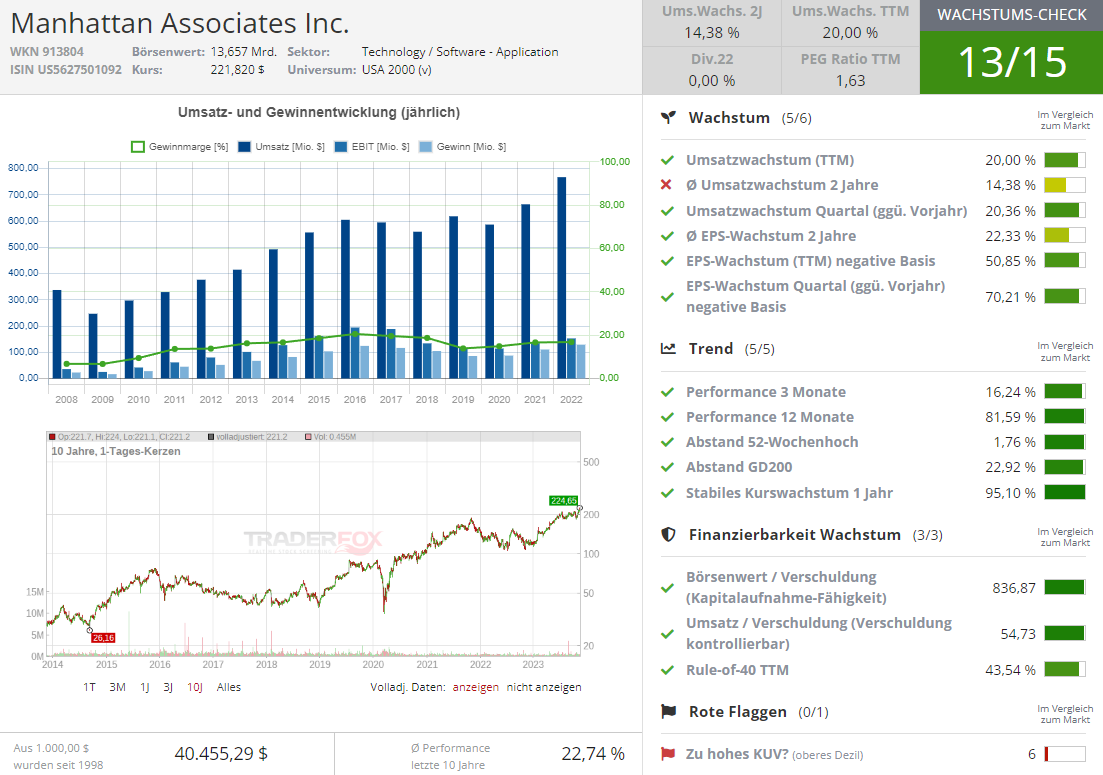

Weiter geht’s mit der Aktie des Konzernes Manhattan Associates (MANH), die vor dem Hintergrund starker Q-Zahlen ebenfalls auf ein neues Allzeithoch gezogen ist. Das Unternehmen offeriert Softwarelösungen für das Supply Chain Management und profitiert wie der gesamte Sektor von den derzeit wachsenden Ausgaben für Unternehmenslösungen. Explizit verfügt MANH über eine große Auswahl an IT-Lösungen für die Verwaltung von Logistik, Lagerhäusern, Transportvorgängen von Einzelhändlern, Verkaufsstellen, Tools für die Zusammenarbeit mit Kunden, die Verwaltung von Bestellungen etc. Manhattan-Lösungen werden von großen Herstellern von Konsumgütern, Einzelhandelsketten, Omnichannel-Einzelhändlern, Pharma- und anderen Unternehmen eingesetzt. Das Unternehmen ist ein klarer Marktführer in einem riesigen, wachsenden 200-Mrd.-USD-Markt. Der kumulative Umsatz seit dem IPO von vor mehr als 10 Jahren von etwa 7 Mrd. USD kratzt dabei nur an der Oberfläche, denn MANH-Produkte eine kritische Rolle bei der operativen Unternehmensführung spielen. Und dies mündet in eine sehr hohe Loyalität der Kunden. Praktisch kein Kunde verlässt MANH, nachdem man auf seine Softwarelösungen umsteigt.

Manhattan Associates Zahlen sind weiterhin robust

Das Unternehmen hob nach den starken Q3-Zahlen auch seine Umsatzprognose für das Gesamtjahr von 890 Mio. USD auf 914 Mio. USD an. "Die Geschäftsgrundlagen von Manhattan sind stark, und unser Engagement, unseren Kunden Innovationen in geschäftskritischen Handels- und Lieferkettensystemen zu liefern, bleibt entschlossen. Obwohl wir angemessen vorsichtig bleiben und mit anhaltender Volatilität rechnen, sind wir sehr optimistisch, was unsere wachsenden Marktchancen angeht. Wir heben unsere Prognose für 2023 in allen Bereichen an" - Eddie Capel, Präsident und CEO von Manhattan Associates. Dabei sehen wir eine sehr gute Entwicklung Beim Cash-Flow und das ist wirklich ein großer Pluspunkt. Der freie Cashflow von Manhattan Associates belief sich im 3. Quartal auf 57,5 Mio. USD, was einem Anstieg von 51,2 % gegenüber dem Vorjahr entspricht. Und damit liegt der 12-M-CashFlow bei 207,9 Mio. USD, was einer FCF-Marge von rund 24 % des Umsatzes entspricht. Und da man über eine sehr hohe Kundenloyalität verfügt, wird sich an dieser positiven Entwicklung so schnell nicht viel ändern, weswegen die Aktie ihre langfristige Bewegung Richtung Norden weiter fortsetzen wird. Trading-technisch sollte man hier also verstärkt auf scharfe charttechnische Rücksetzer achten, denn genau sie könnten einen oder anderen guten Entry-Point markieren.

Fiserv (FISV) - die Aktie dürfte bald auf neues Allzeithoch ausbrechen

Schließlich erwähnen wir heute die angelaufene Rebound-Bewegung bei der Aktie von Fiserv (FISV), die wir Ende Mai in unserem großen FinTech-Check ausführlich besprochen haben. Dies ist eine der trendstabilsten Aktien der letzten Jahre. Der Konzern fungiert als ein führender Anbieter von Point-of-Sale-Lösungen. Diese ermöglichen es kleinen, mittleren und großen Unternehmen, Online- und Offline-Zahlungen in verschiedenen Formen zu akzeptieren. Und das ist der wichtigste Wachstumstreiber von Fiserv.

Das Geschäft mit KuMs bietet Fiserv Wachstumschancen

Grund dafür ist der andauernde Vorstoß von KuMs in den E-Commerce-Bereich. Wann immer also ein Unternehmen Transaktionen mit der Welt durchführen möchte, muss es die Point-of-Sale-Technologie integrieren. Im Fall von kleinen Einzelunternehmen, ist PayPal die erste Anlaufstelle. Doch sehr viele entscheiden sich auch für Fiserv. Und die Story, die dann anfängt, basiert auf der sehr hohen Loyalität und einer unelastischen Nachfrage. Der Knackpunkt besteht dabei in der Tatsache, dass sobald man sich als Unternehmen für einen oder anderen Zahlungsabwickler entschieden hat, wird man ihn vermutlich nie, oder sehr selten wechseln. Grund dafür sind viel zu hohen Wechselkosten und der enorme Zeitverlust, bis man das neue Zahlungsabwicklungssystem in den eigenen Sales-Prozess integriert hat. Daher neigen die Kunden fast immer dazu, bei gutbekannten Zahlungsabwickler trotzt besserer Konkurrenzangebote zu bleiben und Fiserv kann davon sehr gut profitieren.

Fiservs Geschäft mit Kreditinstituten ist ebenfalls vorteilhaft

Darüber hinaus bietet Fiserv aber auch Technologie-Lösungen für Banken und andere Kreditinstitute an, damit sie ihre Services den Kunden effektiv anbieten können. Angesichts der Größe, der guten Reputation, aber auch des großen Marktanteils von Fiserv, ist es in diesem Fall sehr wahrscheinlich, dass sich eine Bank oder Kreditinstitut, die sich auf der Suche nach einer passenden Backend-Technologie befindet, gerade bei Fiserv landen wird, da der Konzern über die benötigten Komplettlösungen und Erfahrung verfügt.

Die Abwanderung von Kunden ist sehr unwahrscheinlich, was Fiserv einen Burggraben-charakter verpasst

Man bietet den Kunden bspw. Produkte und Dienstleistungen im Bereich Kontoführung und Managementtechnologie an, sowie eine Reihe von integrierten, wertschöpfenden Bankprodukten und -dienstleistungen. Die Kontoverarbeitungslösungen ermöglichen es einem Finanzinstitut, Systeme zu betreiben, die Kundeneinlagen- und Kreditkonten, zentrale Informationsdateien und andere Finanzinformationen verarbeiten. Dazu gehören auch Sicherheits-Tools, Berichterstellung und andere Funktionen, wie z. b. Compliance, die Finanzinstitute benötigen, um Transaktionen für ihre Kunden zu verarbeiten und die Einhaltung der geltenden Vorschriften zu erleichtern. Und genau an dieser Stelle wird es sehr deutlich, dass ein Finanzinstitut, der bei Fiserv gelandet ist, wird von dem Konzern wohl nie loskommen, da der Wechsel ganz simpel einen reinen Backend-Horror auslösen würde. Und damit verfügt Fiserv, als einer der ältesten und größten FinTech über ein sehr stabiles Geschäftsmodell mit ausreichend Wachstumspotenzial.

Viel Erfolg und bleiben Sie profitabel!

Verantwortlicher Redakteur Kulikov Leonid: keine Eigenpositionen.

Tracking Software- und Fintech-Trends: Duolingo, Manhattan Associates und Fiserv - hier spielt die Musik!

Leonid Kulikov

Bleiben Sie Informiert! Melden Sie sich zu Leonid Kulikovs Newsletter an:

Artikel des Tages

Über den WhatsApp-Kanal vom aktien Magazin

0 €

Gebührenfreier Handel mit

& Profi-Tools von

& Profi-Tools von

Diese Kooperation wirbelt die TraderFox-Welt durcheinander.

Wir verknüpfen unsere Profi-Tools mit dem gebührenfreien Handel von finanzen.net Zero

Depot eröffnen

(Unbedingt diesen Link verwenden, um in den

Genuss der TraderFox-Vorteile zu kommen)

Die Profi-Trading-App für

- Echtzeit-Alerting und Charting

- Einfacher Hebelhandel

- Profi-Tools und 0 € Ordergebühren

- Knock-Out-Simulator

- Kurslisten und Anlagetrends

- Login per Face-ID

Gratis Download