Liebe Leser,

Ende des vergangenen Jahres haben wir u.a. ausführlich die Aktien von Skyline Champions (SKY), Tapestry (TPR) und Hims & Hers (HIMS), als sehr aussichtsreiche Rebound-Top-Picks vorgestellt. Alle Werte haben sich seit dem damaligen Zeitpunkt hervorragend entwickelt; eine mittelfristige Abwärtsbewegung beendet und gingen schließlich vor dem Hintergrund einer freundlichen Börsen-Stimmung in die erwartete Erholungsbewegung über. Und obwohl die allgemeine Börsenstimmung weiterhin positiv zu bleiben scheint, würde ich dazu tendieren zumindest Teilgewinne zu realisieren und den Stopp für die Restposition in die Gewinnzone nachzuziehen.

Grund für diese vorsichtige Haltung ist die schwache fundamentale Entwicklung der Unternehmen, die man der laufenden Berichtssaison entnehmen kann. Abgesehen von der Schwäche bei dem BigCaps, wie Amazon, Alphabet, Apple und Co. tendiert die Mehrzahl der Konzerne zur Umstrukturierung und einer temporären Verschlankung, um somit die operative Marge künstlich zu erhöhen. Und so werden u.a. Mitarbeiter entlassen und Investitionen in Forschung und Entwicklung zurückgefahren. Dazu startet man neue üppige Aktien-Buyback-Programme, um somit den Aktienkurs zu stabilisieren. All diese Maßnahmen sind vor dem Hintergrund, der weiterhin strengen Zinspolitik der FED durchaus berechtigt, tragen jedoch nicht zur Entwicklung und Wachstum im fundamentalen Sinne bei. Und so wäre es aus Sicht eines konservatives Investors durchaus berechtigt, weiter vorsichtig zu bleiben und auf eine fundamentale Verbesserung zu warten, bevor man große Positionen eingeht.

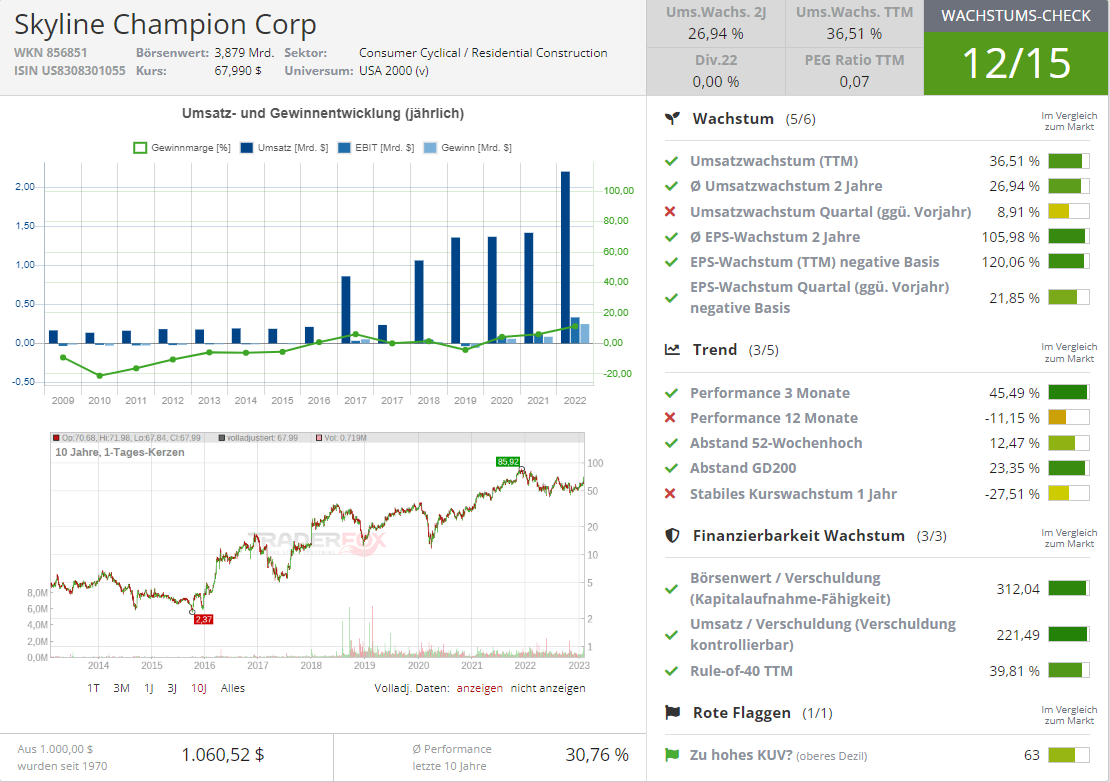

Was unsere Top-Picks angeht, so starten wir heute mit der Aktie des mit rund 4 Mrd. USD kapitalisierten Konzerns Skyline Champion (SKY). Das Unternehmen ist Hersteller von Fabrikhäusern in den USA und Kanada. Die Geschäftstätigkeit besteht in der Planung, Herstellung und Vermarktung von Fertighäusern, modularen Wohnungen und Parkmodellen an unabhängige Händler und Fertighausgemeinschaften. Der Wert kommt aus dem viel zu gut bekannten Hausbau-Trend. Top-Stocks, die wir dabei immer wieder besprechen, sind meistens BigCaps D.R. Horton (DHI), Lennar (LEN) und Toll Brothers (TOL), doch auch Skyline Champion wird gelegentlich erwähnt.

Was hier die Konzern-Performance global antreibt, ist die weiterhin hohe Nachfrage nach preiswerten Wohnungsräumen. Katalysiert wurde dies zuletzt durch den Pandemiebedingten HomeOffice-Trend. Die Menschen verlassen nun immer mehr überteuerte Städte und ziehen in Vororte, wo sich dank den bis zuletzt günstigen Zinsen gleich ein Haus leisten Konnten. Und Skyline Champion konnte bis zum Anfang der harten FED-Politik von diesem Trend entsprechend profitieren. Dabei scheint die Nachfrage aktuell zwar zu schwächeln, dennoch robust zu sein, was man nun an deutlich besser als erwarteten Zahlen sehen konnte.

Wie der Konzern zuletzt mitteilte, stieg der Q3-Umsatz im Vergleich zum Vorjahreswert um 9 % auf 582,3 Mio. USD (Konsens: 533,1 Mio. USD). Interessant ist dabei, dass die Zahl der verkauften Einheiten um 1,4 % auf 5.749 Einheiten zurückging. Der Auftragsbestand ging aufgrund des Abbaus von Lagerbeständen sequenziell um 34 % auf 532 Mio. USD zurück. Doch man hat die Verkaufspreise erhöht. Damit stieg der durchschnittliche Verkaufspreis je Haus um 13,5 % auf 94.200 USD. Die Marge ist somit gestiegen und so verkauft man eben mehr zu einem höheren Preis. Daher ist es auch kein Wunder, das das EPS sich im Vergleich zum Vorjahr um 22 % auf 1,44 USD erhöhte und ebenfalls besser als die erwarteten 0,92 USD ausfiel. Damit hat der Konzern die allgemeine Tendenz rund um Hausbaustocks bestätigt, die wir zuletzt ohnehin bei DHI, LEN und TOL gesehen haben. Die Analysten haben das erreichte Resultat honoriert und die Kursziele auf bis zu 78 USD (Craig-Hallum) angehoben. Doch da die Aktie derzeit an einen starken Widerstand im Bereich von 70 USD angekommen ist, wäre eine Teilgewinnmitnahme durchaus berechtigt.

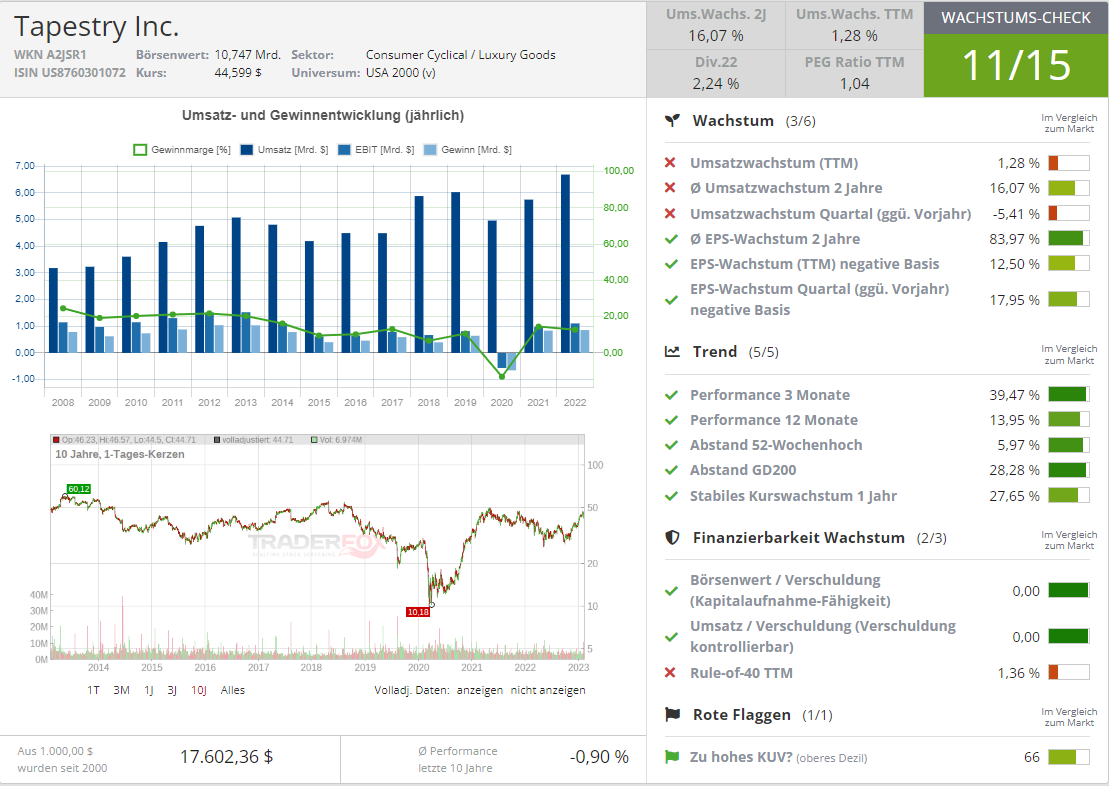

Die Nummer zwei ist heute die Aktie des Luxus-Konzerns Tapestry (TPR), die wir zuletzt im Vergleich zu den Highflyern, wie LVMH, Ulta Beauty, e.l.f. und Co. als Rebound-TopPick aus dem Luxus-Segment identifiziert haben. Und ja, auch diese Idee hat sich sehr gut entwickelt, wobei die Aktie eine mittelfristige Abwärtsbewegung endlich beendete und auf ein neues Lokalhoch bei der Marke von 45 USD hochziehen konnte. Am 9. Februar hat der Konzern besser als erwartete Zahlen vorgelegt und seine Prognose für FY23 angehoben, womit die aufgestellte These über eine solide operative Performance bestätigt wurde.

Wie die Gesellschaft meldete, fiel zwar der Q2-Umsatz im Vergleich zum Vorjahreswert um 5 % auf 2,03 Mrd. USD (Konsens: 2,03 Mrd. USD), doch das EPS verbesserte sich von 1,15 USD auf 1,36 USD und fiel damit besser als die erwarteten 1,27 USD aus. Grund dafür sind eben die Preiserhöhungen, womit man nun bei einem rückläufigen Umsatz bessere Margen realisieren kann. Und so rechnet das Unternehmen nun für FY23 mit einem EPS von 3,70-3,75 USD statt 3,60-3,70 USD (Konsens: 3,65 USD), bei einem Umsatz von 6,6 Mrd. USD (FY22-Umsatz: 6,68 Mrd.) statt 6,5-6,6 Mrd. USD (Konsens: 6,61 Mrd. USD). Wie man sieht, ist es ein robustes Resultat, dennoch ohne den ersehnten WOW-Effekt. Was hier fällt ist eben die globale Konsum-Stärke und solange diese nicht zurückgekehrt ist, sollten vorsichtige Investoren im Fall von TPR eher über eine zumindest partielle Gewinnmitnahme nachdenken.

Tapestry (TPR) entwickelt und vertreibt Premium-Kleidung, Schuhe, Taschen und andere Accessoires unter den Marken Coach, Kate Spade New York und Stuart Weitzman. Das Unternehmen gehört zu den zehn größten Vertretern der Luxusindustrie. Tapestry wurde 1941 gegründet und war bis 2017 als Coach bekannt. Das US-amerikanische Modehaus Coach bleibt dabei trotz ständiger Bemühungen um Marken-Diversifizierung die Hauptmarke im Portfolio von Tapestry. Diese Sparte macht mehr als 73 % des Gesamtumsatzes des Unternehmens aus (4,92 Mrd. USD, wobei der FY22-Umsatz sich im Vergleich zu 2021 um 16 % auf insgesamt 6,68 Mrd. USD erhöhte). Die starke Positionierung von Coach sorgt für eine hohe Vertriebsstärke und eine beeindruckende operative Marge von 30,3 %. Coach genießt auch einen Wiedererkennungswert von 90 % und belegte im Luxustaschensegment nach Louis Vuitton, Prada, Gucci und Chanel den fünften Platz.

Dazu kommt auch eine nette Wachstumsfantasie ins Spiel, denn Coach ist mittlerweile auch zu einer der beliebtesten Luxusmarken in China geworden. Dies sorgt sowohl für eine langfristige Wachstumsannahme als auch für eine kurzfristige Nachfrage-Boom-Spekulation, sobald China seine Zero-COVID-Politik etwas lockert, oder gar komplett aufgibt. Zumal einige Experte davon ausgehen, dass gerade China bis zum Jahr 2025 zum größten Markt für Luxusgüter der Welt aufsteigen wird. Daher wäre es ratsam die Aktie von TPR weiter im Blick zu behalten, v.a. dann, wenn der Wert Marktstimmung-bedingt und nicht fundamental korrigiert.

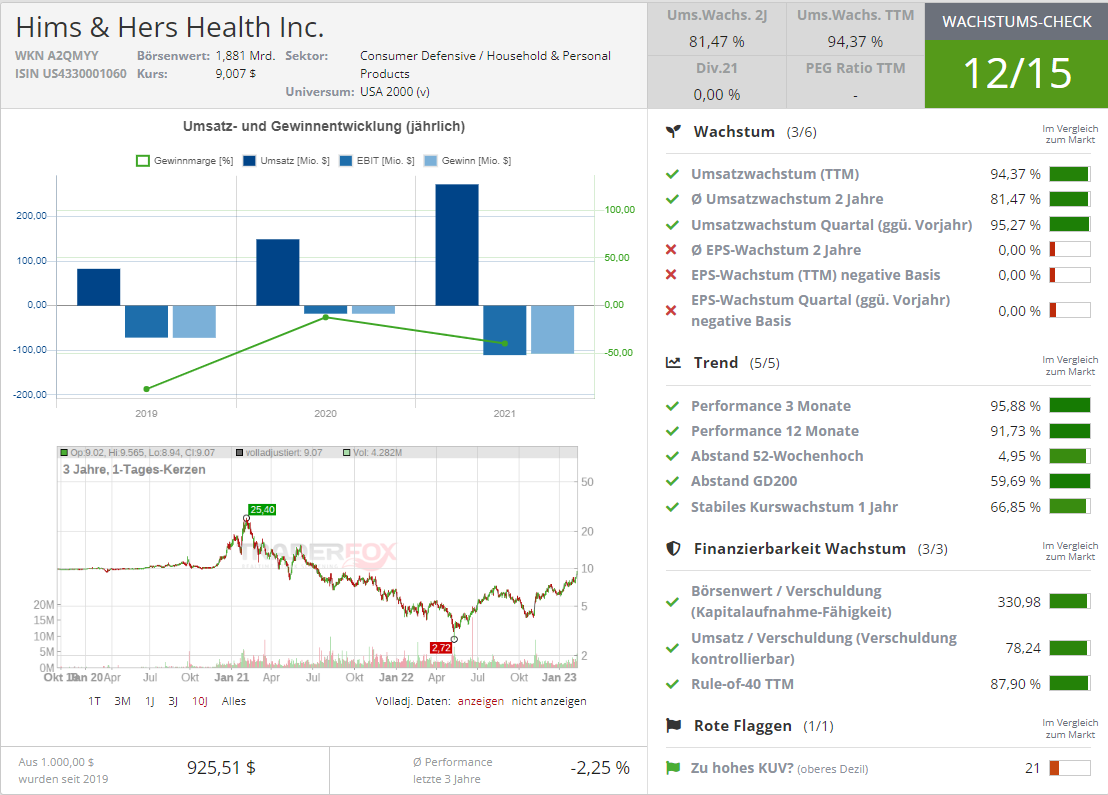

Schließlich ist es heute die Aktie des Telemedizin-Nischen-Players Hims&Hers (HIMS), die wir uns Anfang November vor dem Hintergrund einer möglichen Rebound-Bewegung und der interessanten langfristigen Wachstumsperspektive sehr ausführlich angeschaut haben. Und nun kann man sagen, dass die Aktie sich als Volltreffer erwiesen hat. Der Wert hat sich wie erwartet entwickelt, ist in eine Erholungsbewegung übergegangen und die Aktie hat sich im Kurs fast verdoppelt.

Der letzte signifikante Impuls kam hier am 9. Februar mit einem Rating-Upgrade von Hold auf Buy samt einer signifikanten Kurszielerhöhung von 7 auf 11 USD durch Jefferies. Nach der Analyse von App-Downloads, Web-Traffic und Marktanteil für Hims & Hers sagte das Unternehmen, dass die Daten weiterhin darauf hindeuten, dass die Dynamik im zugrunde liegenden Geschäft stark bleibt und es "zunehmend zuversichtlicher" wird, dass sich die FY23-24-Konsensschätzungen als zu konservativ erweisen könnten. Und dies hat wohl zur Höherstufung durch Jefferies geführt. Seine Q-Zahlen wird der Konzern am 27. Februar vorlegen.

Trend-technisch bleibt die Story weiterhin vollkommen intakt. Telefon- oder Videokonferenzen beim Arzt, Ferndiagnose, dank der schnellen Datenübertragungsrate, den fortgeschrittenen Diagnosesensoren und effektiven Einwegtests sowie eine womöglich lebensrettende Überwachung wichtiger Körperfunktionen im Fall einer schweren Erkrankung via Wearables - all das wird bereits in das moderne Leben integriert und die Tendenz ist weiterhin steigend. Als globaler Wachstumstreiber fungiert hier primär der demographische Wandel, zudem kommt noch ein sehr interessanter Aspekt der Einkommensverteilung und des allgemeinen Wohlstands und natürlich der technologische Fortschritt und die damit verbundene Digitalisierung. Das Alles bildet ein sehr schönes Fundament, auf dem zahlreiche Telemedizin-Anbieter schon bald ihr Geschäft aufbauen werden.

Hims&Hers Health (HIMS) hat seinerseits im vergangenen Berichtssaison mit einer positiven Entwicklung überzeugt, weswegen die Aktie auch angesprungen war. Das Unternehmen ist eine multidisziplinäre Telemedizinplattform, die Verbraucher mit zugelassenen medizinischen Fachkräften verbindet und ihnen den Zugang zu hochwertiger medizinischer Versorgung für zahlreiche Erkrankungen im Zusammenhang mit psychischer Gesundheit, sexueller Gesundheit, Dermatologie, Primärversorgung und mehr ermöglicht.

Was die Zahlen des vergangenen Quartals angeht, so stieg der Q3-Umsatz damals im Vergleich zum Vorjahreswert um 95,3 % auf 144,8 Mio. USD (Konsens: 130,34 Mio. USD). Das EPS von -0,09 USD fiel ebenfalls besser als die erwarteten -0,10 USD aus. Positiv anzumerken, ist die Tatsache, dass HIMS weiterhin dynamisch wächst. So hat man in der vergangenen Q-Periode mehr als 100.000 neue Net-Subscriptions verzeichnet, wobei sich die Gesamtzahl von HIMS-Nutzern im Vergleich zum Vorjahreswert um 80 % auf 991.000 User erhöhte. Und damit ist man weiter auf Wachstumskurs.

Viel Erfolg und bleiben Sie profitabel!

Verantwortlicher Redakteur Kulikov Leonid: keine Eigenpositionen.

Tracking Top-Picks Tapestry (TPR), Skyline Champions (SKY) und Hims & Hers (HIMS) - Zeit Teilgewinne mitzunehmen!

Leonid Kulikov

Bleiben Sie Informiert! Melden Sie sich zu Leonid Kulikovs Newsletter an:

Artikel des Tages

Über den WhatsApp-Kanal vom aktien Magazin

0 €

Gebührenfreier Handel mit

& Profi-Tools von

& Profi-Tools von

Diese Kooperation wirbelt die TraderFox-Welt durcheinander.

Wir verknüpfen unsere Profi-Tools mit dem gebührenfreien Handel von finanzen.net Zero

Depot eröffnen

(Unbedingt diesen Link verwenden, um in den

Genuss der TraderFox-Vorteile zu kommen)

Die Profi-Trading-App für

- Echtzeit-Alerting und Charting

- Einfacher Hebelhandel

- Profi-Tools und 0 € Ordergebühren

- Knock-Out-Simulator

- Kurslisten und Anlagetrends

- Login per Face-ID

Gratis Download