Liebe Leser,

die angelaufene Berichtssaison mag nicht gut für BigCaps wie Amazon, Google, Apple und Co. ausfallen, doch sie bestätigt, dass der globale Beauty- & Cosmetic-Trend weiterhin vollkommen intakt ist. Unsere Favoriten wie e.l.f. Beauty (ELF) und Ulta Beauty (ULTA) zeigen weiterhin eine sehr schöne Performance, wobei die Stocks immer weiter Richtung Norden ziehen. Zu beachten wäre, dass dies vor dem Hintergrund einer globalen, wirtschaftlichen, politischen und geopolitischen Krise passiert, was dieser Trend-Richtung einen zusätzlichen Charme verleiht.

Schönheitsprodukte mögen zwar wie eine der Insignien des modernen Zeitalters erscheinen, aber sie sind Tausende von Jahren alt und stammen aus dem alten Ägypten. Und damit haben wir es mit einem Trend zu tun, dessen Entwicklung auf natürlichen Faktoren, wie das Wachstum der Weltbevölkerung basiert. Dazu kommen wichtige gesundheitliche und psychologische Aspekte. Seit Jahrtausenden verwenden Menschen Pflege -und Schönheitsprodukte, um ihre Haut mit Feuchtigkeit zu versorgen oder ihr Aussehen zu verbessern.

Menschen wollen oft attraktiver wirken, weil Schönheit und angenehmes äußeres Erscheinungsbild in vielen Gesellschaften als positiv bewertet wird. Dies kann dazu führen, dass Menschen mit gutem Aussehen bessere Chancen im Leben haben, wie bspw. bei der Partnersuche oder im Job. Dies hat zu einer Vielzahl von Produkten und Dienstleistungen geführt, die darauf abzielen, die Schönheit und das Aussehen von Menschen zu verbessern. Von luxuriösen Spa-Behandlungen bis hin zu hochmodernen Schönheitsprodukten gibt es eine breite Palette an Möglichkeiten, um das eigene Aussehen zu verbessern.

Dieses Business ist in den letzten Jahren stark gewachsen und zeigt keine Anzeichen einer Verlangsamung. Globale Marken und Online-Start-ups wetteifern um Marktanteile in einer Branche, die auch davon profitiert, rezessionsresistent zu sein. Dazu kommt der spürbare Luxus-Touch, was Preiserhöhungen legitimiert. Da viele Kosmetikmarken auch Luxusprodukte sind, fungiert der Sektor als eine Art Hybrid zwischen Basiskonsumgütern und Luxus und bietet die Vorteile jedes einzelnen, wobei die Konsumenten tatsächlich dazu bereit sind, höhere Preise zu akzeptieren.

Der hybride Charakter von Kosmetika, zusammen mit einem schnell wachsenden Markt in China und der zunehmenden Wirkung von Social-Media-Plattformen wie Instagram auf die Nachfrage nach Schönheitsprodukten, macht Kosmetik weiterhin zu einem attraktiven langfristigen Anlagetrend für Investoren. Was hier allerdings noch fehlt, ist der erneut steigende Wohlstand, der den Konsum beschleunigen könnte.

Grund dafür ist u.a. die aktuelle laufende geopolitische und die daraus resultierende wirtschaftliche Krise inkl. einer viel zu hohen Inflation. Doch auch diese Krise wird nicht ewig dauern. Letztendlich wird die Welt sie auf eine oder andere Weise besiegen und zum Wachstum und einem steigenden Wohlstand zurückkehren, was dem Konsum-Trend zur alten stärke zurückverhelfen wird. Ein interessanter Nischen-Profiteur des globalen Konsumtrends ist eben die Beauty-Industrie. Und in dieser Hinsicht haben wir sehr gute Chancen davon zu profitieren, denn interessanterweise bleibt die Beauty-Industrie selbst in Zeiten wirtschaftlicher Abschwünge sehr widerstandsfähig, da die Verbraucher immer noch gerne auf Schönheits- und Hautpflegeprogramme verzichten.

https://viz.traderfox.com/peer-group-tabelle/FR0000120321/LS/oreal-l-inh-eo-0-2/aktien-1038835-4439957-3062192-60893-9755879-7874152-60400-65338-3872677-64786-18046120-48265

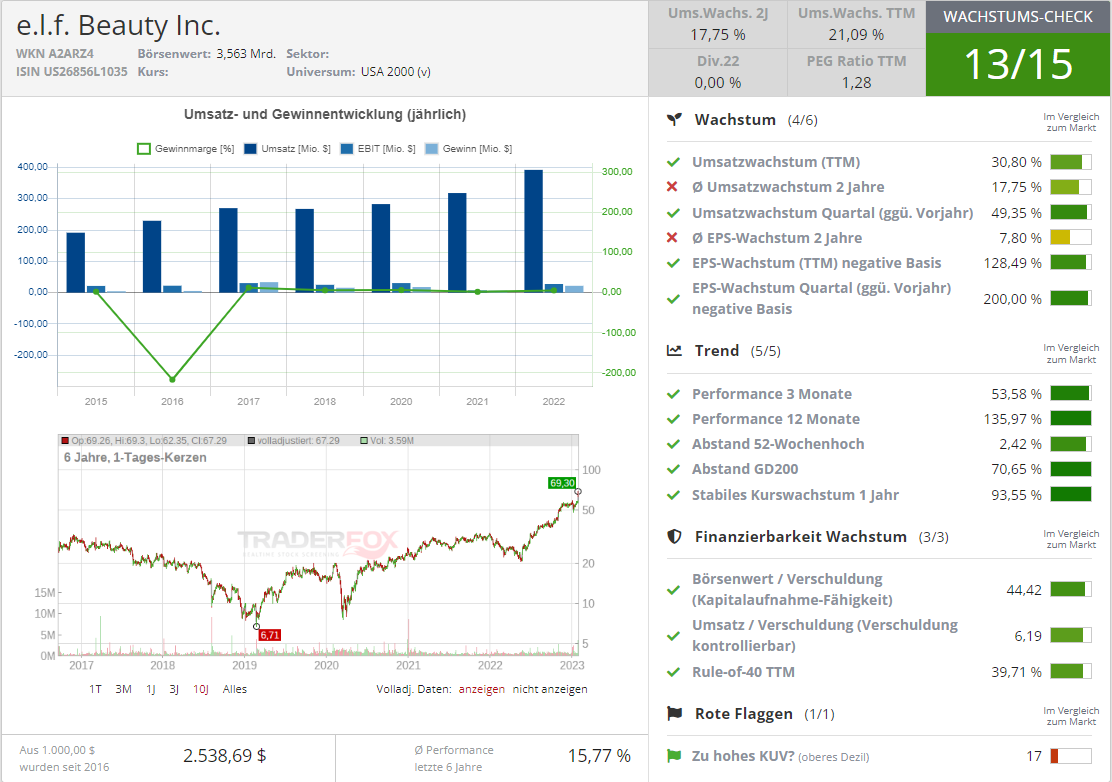

Den Anfang macht heute die Aktie von e.l.f. Beauty (ELF), die sei den letzten Thematisierungen in den vergangenen Monaten nicht nur eine dynamische Erholungsbewegung startete, sondern sich im Kurs von 24 USD auf rund 68 USD fast verdreifachte. Auch die Analysten haben das hervorragende Resultat honoriert und ihre Kursziele auf bis zu 78 USD (Canaccord) angehoben, was die Aktie bei einer freundlicheren Markt-Stimmung weiter Richtung Norden schieben könnte. Was uns angeht, so tendieren wir hier zumindest zu einer partiellen Gewinnmitnahme mit einem Stopp/Loss bei +/- 0, da der Wert wirklich hervorragend gelaufen war und das Risiko einer charttechnischen Korrektur nun deutlich höher geworden ist.

E.l.f. ist die Abkürzung für engl. Augen, Lippen, Gesicht. Es ist eine amerikanische Kosmetikmarke mit Sitz in Kalifornien, die an der Entwicklung und dem Verkauf mehrerer Produktlinien arbeitet. Das Unternehmen richtet sich hauptsächlich an den täglichen Verbraucher, da es nach wie vor ein beliebter Markenname in der Welt der Kosmetik ist. Zu den kosmetischen Produkten gehören Hautpflegeprodukte, Eyeliner, Lippenstifte, Glossen, Pinsel, Rouge, Bronzer, Badeprodukte, Make-up auf Mineralbasis und vieles mehr. Darüber hinaus behauptet die Marke, dass ihre Produkte zu 100 % tierversuchsfrei sind, was für viele Konsumenten gerade in der westlichen Welt eine immer wichtigere Rolle spielt.

Die Produkte von e.l.f. werden in 19 Ländern an Einzelhandelsstandorten wie Walmart, Target, Dollar General und Kmart verkauft. Allerdings stammt mehr als die Hälfte des Umsatzes von seiner Website, die auch als Social-Networking-Plattform mit über zwei Millionen Mitgliedern dient. e.l.f Beauty erlebte im Laufe des Jahres 2021 einige COVID-typische Abschwünge, aber das Unternehmen übertrifft immer noch die Konsens-Prognosen und verzeichnete im abgelaufenen Q3 sowohl ein starkes Gewinn- als auch Umsatzwachstum. Der Q3-Umsatz stieg im Vergleich zum Vorjahreswert um 49,3 % auf 146,5 Mio. USD (Konsens: 121,81 Mio. USD). Das EPS von 0,48 USD fiel ebenfalls besser als die erwarteten 0,23 USD aus. Und so hat man die FY23-Prognose erhöht. Der Umsatz wird nun bei 541-545 Mio. USD statt 478-486 Mio. USD (Konsens: 489 Mio. USD), bei einem EPS von 1,37-1,40 USD statt 1,07-1,10 USD (Konsens: 1,12 USD) erwartet.

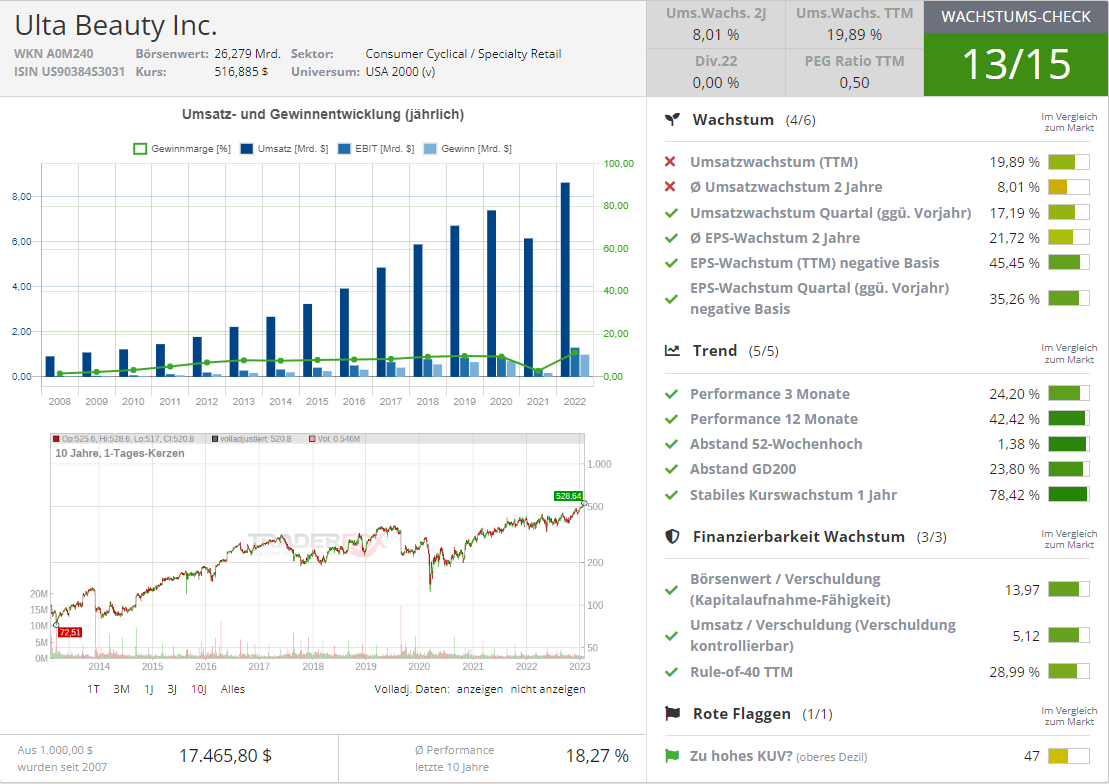

Eine solide Performance zeigte in der Zwischenzeit auch die Aktie der Kosmetikkette Ulta Beauty (ULTA), die sich langsam, aber sicher ebenfalls immer mehr Richtung Norden vorarbeitet. Die Bestätigung der vollkommen intakten Trend-story sahen wir bereits Anfang Dezember mit starken Q3-Zahlen. Denn ungeachtet COVID-Pandemie, Inflation, und gestörten Lieferketten ist der Kosmetiktrend sowieso intakt. Dafür spricht auch die Statistik, wobei bspw. Jugendliche im Vergangenen Jahr rund 4 % mehr für Beauty-Produkte ausgaben. Die Frauen, die die größte Konsumentengruppe darstellen gaben für Kosmetik rund 9 % mehr aus. Und das Alles spielt in die Karten des Kosmetikgiganten Ulta Beauty.

Das Unternehmen bietet mehr als 20.000 Produkte von über 500 Beauty-Marken aus den Bereichen Haut- und Haarpflege, Düfte, Salonzubehör, Kosmetik und Make-up. Erhältlich sind die Artikel in allen Kategorien und Preisklassen. Darüber hinaus hat die Gruppe das eigene Label Ulta Beauty entwickelt und bietet Kunden einen Full-Service-Salon in jeder Filiale an. Derzeit werden rund 1.343 Geschäfte in 50 US-Bundesstaaten betrieben, zudem können Kunden alle Produkte auch online über die firmeneigene Website bestellen, auf der zusätzlich Kosmetik-Tipps und -Tutorials veröffentlicht werden.

Der letzte signifikant positive Impuls kam hier Ende August als ULTA starke Q3-Zahlen vorgelegt hat. Der Q3-Usmatz stieg dabei im Vergleich zum Vorjahreswert um 17,2 % auf 2,34 Mrd. USD (Konsens: 2,21 Mrd. USD). Das EPS von 5,34 USD fiel deutlich besser als die erwarteten 4,15 USD aus. Die Same-Store-Sales verbesserten sich um 14,6 %. Und so hat der Konzern im Anschluss auch seine FY22-Prognose erhöht. Das FY22-EPS wird nun bei 22,60-22,90 USD statt 20,70-21,20 USD (Konsens: 21,40 USD) bei einem Umsatz im Bereich von9,95-10,00 Mrd. USD statt 9,65-9,75 Mrd. USD (Konsens: 9,77 Mrd. USD) erwartet. Das Wachstum von Same-Store-Sales wird nun ebenfalls bei +12,6-13,2 % statt +9,5-40 %. Die Analysten haben die Entwicklung zuletzt honoriert und ihre Kursziele auf bis zu 607 USD (Deutsche) angehoben, was zuversichtlich stimmt.

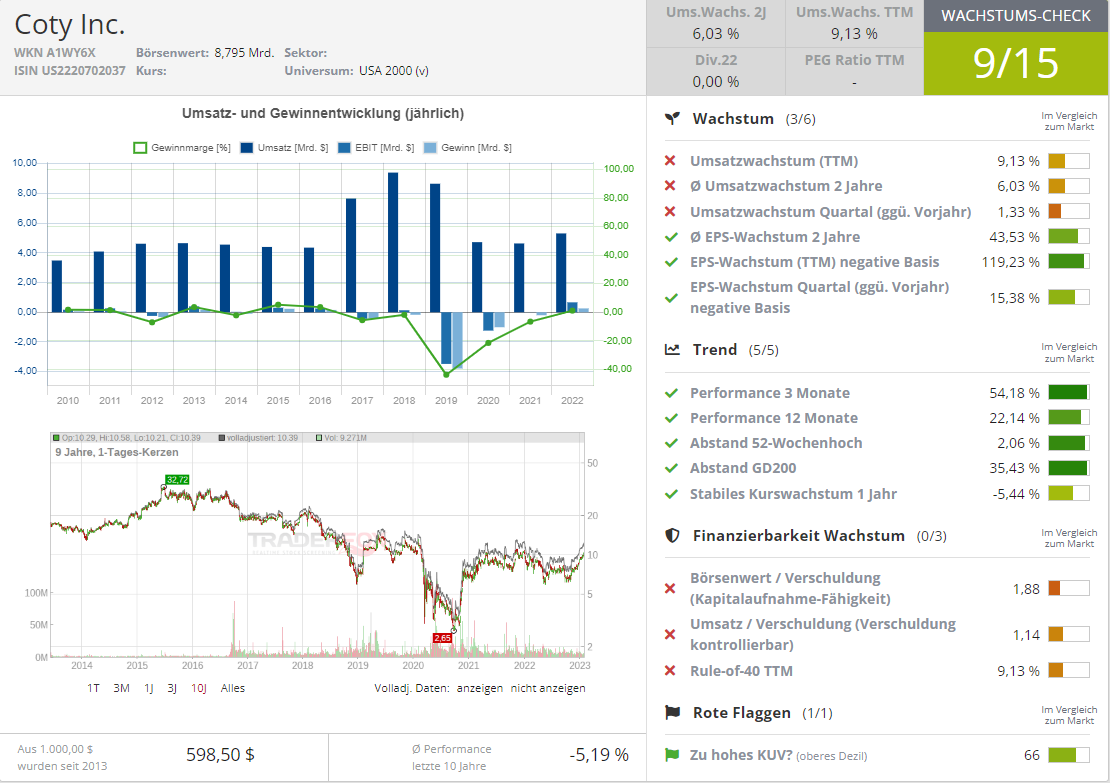

Schließlich checken wir heute die Aktie von Coty (COTY), denn hier entsteht wohl eine spekulative, dennoch interessante Chance, dass die Aktie vor dem Hintergrund der globalen Sektor-Stärke einen Big-Picture-Breakout auf ein neues Zwei-Jahre-Hoch schafft und somit eine neue Aufwärtsbewegung etabliert. Der letzte frische Impuls kam hier mit der Meldung, dass Oliver Guidet, COTY-Director in der ersten November-Hälfe weitere 200k. COTY-Aktien im Wert von 1,5 Mio. USD (7,61 USD je Aktie) gekauft hat. Damit stieg die Anzahl der COTY-Aktien in seinem Besitzt auf eine 1. Million. Dies war insgesamt ein signifikanten Insider-Deal, der richtig gut aufgegangen ist, denn der aktuelle Aktienpreis schon über 10 USD steht.

Was Coty angeht, so ist es globales Beauty-Konzern, der Düfte, Farbkosmetik und Haut- / Körperpflege verkauft. Das Unternehmen lizenziert Marken wie Calvin Klein, Hugo Boss, Gucci und Davidoff für sein Duftportfolio. Die beliebtesten Farbkosmetikmarken von COTY sind CoverGirl, Max Factor, Rimmel, Sally Hansen und Kylie. Im Wesentlichen profitiert man vom globalen konsum- und E-Commerce-Trend. Was die zuletzt gemeldeten Zahlen angeht, so stieg der Q1-Umsatz im Vergleich zum Vorjahreswert um nur 1,3 % auf 1,39 Mrd. USD (Konsens: 1,37 Mrd. USD). Das EPS von 0,11 USD fiel lag genau auf dem Niveau der Konsensschätzung. Am 8. Februar wird der Konzern seine Q2-Zahlen vorlegen, was für einen positiven Impuls sorgen könnte.

Was die Konzernentwicklung anbetrifft, so verzeichnete man insgesamt ein stabiles Nachfragewachstum in fast allen Märkten, insbesondere bei Prestige-Düften, allerdings ohne einen erwünschten WOW-Effekt, wie es z.B. der Fall bei ELF ist. Das Unternehmen bleibt jedoch zuversichtlich und rechnet für das angelaufene Geschäftsjahr, trotzt des Rückzugs aus der Russischen Föderation mit einem Wachstum im Bereich von etwa 9-11 % bei einem EPS von rund 0,3-0,33 USD (Konsens: 0,32 USD). Die Story, die hier gespielt wird, basiert auf der Kombination aus einer robusten Performance, einer Aussicht auf Erholung des Konsum-Trends und eines Insider-Einstiegs, der weitere Hit&Run-Trader anlocken könnte. Was hier für eine dynamische Erholung eben fehlt, ist die etwas freundlichere Marktstimmung.

Abschließend bleibt es zu erwähnen, dass sich der Beauty-Trend auch über Aktien anderer Unternehmen wie Sally Beauty (SBH), L`Oreal, Revlon (REV), Estee Lauder (EL), Inter Parfumes (IPAR), Nu Skin (NU), Beauty Health (SKIN), InMode (INMD), Cutera (CUTR) und International Flavour & Fragrances (IFF), gut spielen lässt.

Was uns angeht, so präferieren wir derzeit eher eine Kombination aus einer etablierteren und weltweit bekannten Kosmetik-Marke mit einem trendstabilen Kursverhalten und einer plausiblen Wachstumsstory, wie es bspw. bei L’Oreal, e. l. f. und Ulta Beauty der Fall ist.

Wer jedoch dazu bereit ist, etwas mehr Risiko in Kauf zu nehmen, derjenige soll dann eher Richtung Coty (COTY) und Sally Beauty (SBH) schauen, denn hier hätte man ein deutlich besseres CRV.

Viel Erfolg und bleiben Sie profitabel!

Verantwortlicher Redakteur Kulikov Leonid: keine Eigenpositionen.

Update Top-Beauty- & Cosmetic-Stocks: ELF, ULTA und Co. - die Favoriten machen das Rennen!

.png)

Leonid Kulikov

Bleiben Sie Informiert! Melden Sie sich zu Leonid Kulikovs Newsletter an:

Artikel des Tages

Über den WhatsApp-Kanal vom aktien Magazin

0 €

Gebührenfreier Handel mit

& Profi-Tools von

& Profi-Tools von

Diese Kooperation wirbelt die TraderFox-Welt durcheinander.

Wir verknüpfen unsere Profi-Tools mit dem gebührenfreien Handel von finanzen.net Zero

Depot eröffnen

(Unbedingt diesen Link verwenden, um in den

Genuss der TraderFox-Vorteile zu kommen)

Die Profi-Trading-App für

- Echtzeit-Alerting und Charting

- Einfacher Hebelhandel

- Profi-Tools und 0 € Ordergebühren

- Knock-Out-Simulator

- Kurslisten und Anlagetrends

- Login per Face-ID

Gratis Download

Ähnliche Themen

Schönheitstrend