Liebe Leser,

Im heutigen Trend-Update tracken wir zunächst die Entwicklung beim Top-Cybersecurity-Stock Palantir (PLTR), wobei sich der Konzern, wie vermutet, immer besser Richtung der Profitabilität entwickelt. Ebenfalls positiv ist die Entwicklung beim lateinamerikanischen Fintech und E-Commerce-Profiteur MercadoLibre (MELI), dessen Aktie seine Erholungsbewegung erst mit dem wirtschaftlichen Aufschwung des Kontinents starten dürfte. Abschließend werfen wir einen Blick Richtung der spekulativen Story von Roblox (RBLX) aus dem Gaming-/Metaverse-Trend und Starbucks (SBUX) - eine Kaffeekette, die schon bald von besseren Konsumverhältnissen, v.a. in China, profitieren dürfte.

https://viz.traderfox.com/peer-group-tabelle/US8552441094/LS/starbucks-corp/aktien-62098-17350153-14880719

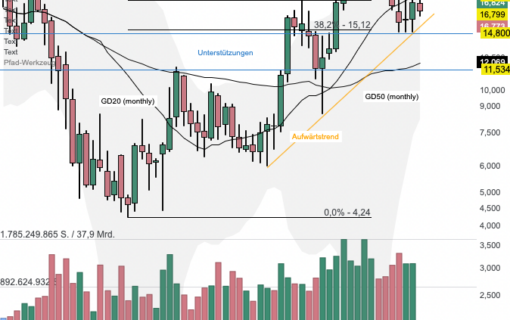

Der Cybersecurity-Spezialist

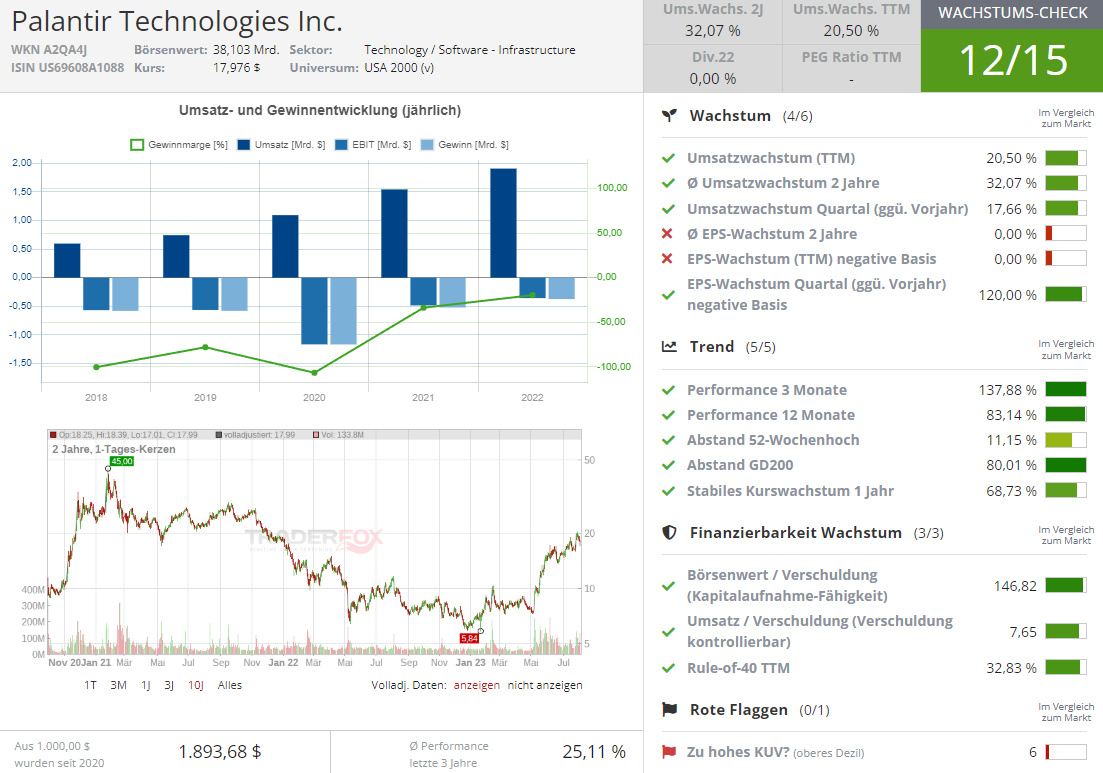

Den Anfang macht heute die Aktie des Cybersecurity-Konzerns Palantir (PLTR), die angetrieben vom KI-Trend und dem allg. Hype im Mai in eine sehr dynamische Rebound-Bewegung übergegangen war. Der Konzern hat gestern starke Zahlen vorgelegt und stellte ein Aktienrückkaufprogramm in Höhe von 1 Mrd. USD vor - das ist das erste Mal, wo PLTR seit Beginn des Aktienhandels im Jahr 2020 seine Aktien zurückkaufen wird. Außerdem hat der Konzern seine Finanzprognosen angehoben, was die zuletzt aufgestellte These über eine bald bessere Profitabilität insgesamt bestätigt.

Was die Zahlen angeht…,

…so erzielte PLTR für das zweite Quartal einen Umsatz von 533 Mio. USD, was einem Anstieg von 13 % gegenüber dem Vorjahr entspricht. Auf bereinigter Basis verdiente Palantir im Juni-Quartal 0,05 USD pro Aktie, was den Schätzungen entsprach. Das bereinigte Betriebsergebnis belief sich auf 135 Mio. USD und lag damit über der vom Management prognostizierten Spanne von 118-122 Mio. USD, was auf ein weiterhin positives Momentum hindeutet.

Das zweite Standbein wird nach und nach aufgebaut

Sehr positiv war dabei die Entwicklung im Commercial-Segment. PLTR teilte mit, dass der kommerzielle Umsatz 232 Mio. USD betrug, was einem Anstieg von 10 % entspricht, einschließlich eines Wachstums von 20 % im kommerziellen Geschäft in den USA auf 103 Mio. USD. Die Einnahmen aus dem Geschäft mit den staatlichen Organisationen beliefen sich auf 302 Mio. USD, was einem Anstieg von 15 % entspricht. Das Unternehmen fügte hinzu, dass die Kundenzahl im Vergleich zum Vorjahr um 38 % und gegenüber dem Vorquartal um 8 % gestiegen ist, einschließlich eines Anstiegs von 35 % gegenüber dem Vorjahr bei gewerblichen Kunden in den USA. Diese Gesamtzahl stieg von 129 auf 161, was auf die weiterhin wachsende Kundenbasis hindeutet.

Die Profitabilität dürfte steigen

Und so prognostiziert die Gesellschaft für das Septemberquartal einen Umsatz von 553-557 Mio. USD, bei einem Betriebsgewinn von 135-139 Mio. USD. Das Unternehmen geht auch davon aus, dass man die Profitabilität auch weiter beibehalten und ggf. steigern wird. Für das Gesamtjahr rechnet Palantir mit einem Umsatz von mehr als 2,212 Mrd. USD statt 2,185-2,235 Mrd. USD, bei einem bereinigten Betriebsergebnis für das Jahr von mehr als 576 Mio. USD statt 506-556 Mio. USD. Sehr zuversichtlich stimmen hier auch CEO-Kommentare. Der Konzern-CEO Alex Karp spricht dabei weiterhin von enormen Wachstumschancen, die noch vor dem Unternehmen liegen und sagte, dass "etwa 80 % des Geschäfts um mindestens 24 % pro Jahr wachsen, mit Ausnahme von Kontinentaleuropa, wo das Geschäft schwächer ist".

KI-Vorsprung

Angesichts des enormen KI-Vorsprung, über den wir sehr ausführlich in unseren früheren Updates geschrieben haben, geht der Konzern-CEO davon aus, dass PLTR "das wichtigste Unternehmen der Welt" werden wird, angetrieben von seiner Arbeit an künstlicher Intelligenz. Er sagt auch, dass Palantir sein Geschäft entsprechend umgestaltet, um sich auf KI zu konzentrieren, einschließlich der direkten Verknüpfung der Mitarbeitervergütung mit dem Erfolg von Palantir bei seinen KI-Bemühungen, was die zusätzliche Motivation schaffen dürfte.

KI- ist der wichtigste Wachstumstreiber

"Die Welt bewegt sich auf einen Punkt zu, an dem Algorithmen und Unternehmenssoftware den Unterschied zwischen unterdurchschnittlichen und überdurchschnittlichen Unternehmen ausmachen werden", sagte Karp. Der Konzern-CEO ist dabei der Ansicht, dass große Sprachmodelle und Softwaremodelle mit künstlicher Intelligenz "den Wert der derzeit existierenden Technologien erhöhen", einschließlich derer, die von Palantir entwickelt wurden. Doch die meisten Investitionen der Risikokapitalgeber in neue KI-Unternehmen und Startups tätigen, betrachtet er als Hype-bedingte "Geldverbrennung", was einem oder anderen Investor zum Nachdenken und einer möglichen Kapitalverlagerung verleihen könnte. Nichtsdestotrotz ist KI ein wichtiger Megatrend und PLTR scheint zu diesem Zeitpunkt einen technologischen Vorsprung von mind. 5 Jahren zu haben, was die weitere Gesellschaftsentwicklung Richtung Profitabilität unterstützen dürfte.

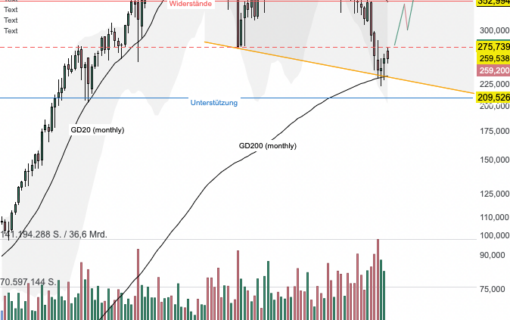

Der E-Commerce-Profiteur aus Lateinamerika

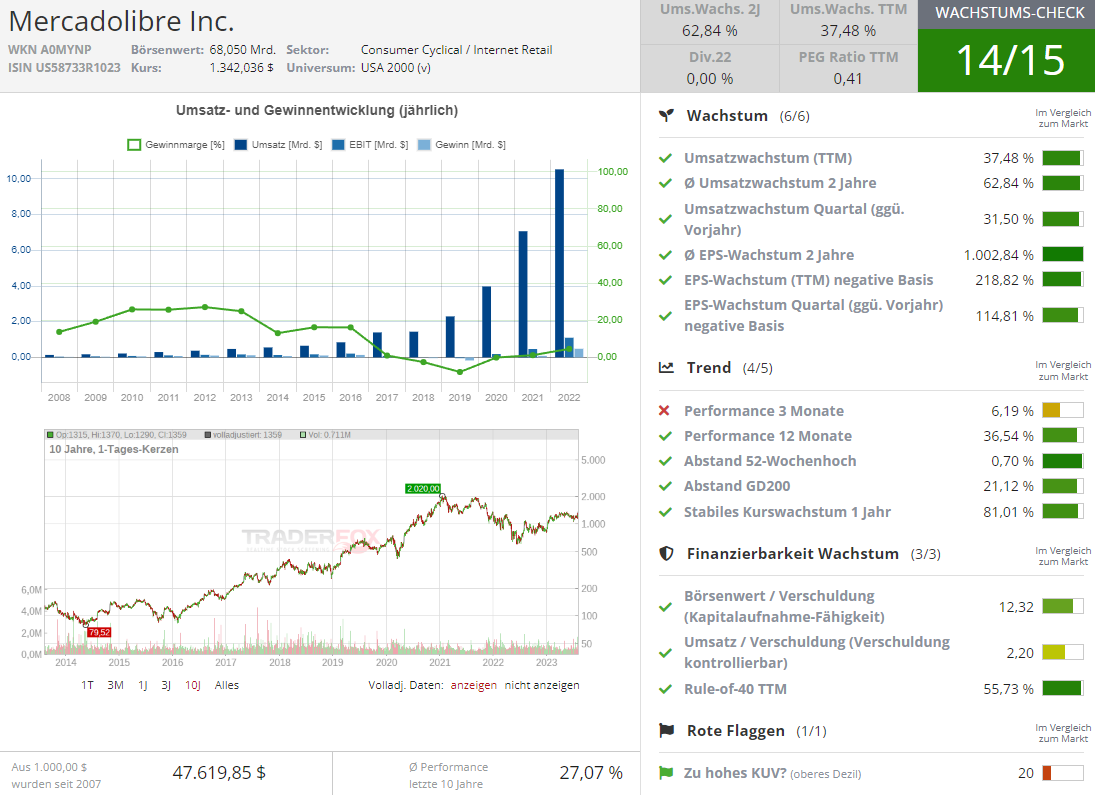

MercadoLibre (MELI) tritt im Großen und Ganzen in die Fußstapfen von Amazon und hat sich mittlerweile von einem simplen Online-Händler für Erstanbieter zu einem diversifizierten E-Commerce-Konzern mit einem großen Marktplatz, einer Logistikeinheit, einem aufstrebenden Werbegeschäft, einem FinTech-Segment und vor allem einer digitalen Zahlungsplattform MercadoPago entwickelt. Die Transaktionen werden jetzt hauptsächlich über die Plattform von MercadoLibre abwickelt, wobei man auch im stationären Einzelhandel sehr beliebte mobile Point-of-Sale-Geräte (POS) anbietet.

Die Widerstandsfähigkeit in schlechten Zeiten ist ein gutes Wachstumsfundament

Während der größte Teil der globalen E-Commerce-Branche durch die Verlangsamung des Wachstums nach dem Boom in der Pandemie-Ära Probleme bekam, hat sich MercadoLibre dieser negativen Tendenz im Großen und Ganzen widersetzt und hat gleichzeitig starke Ergebnisse erzielt. Dies bestätigen auch die Zahlen, die der Konzern am vergangenen Mittwoch (02.08.2023) für das abgelaufene 2. Quartal vorgelegt hat. So berichtete der Konzern von einem 57,2%igen Umsatzwachstum auf 3,4 Mrd. USD, wobei das Bruttowarenvolumen (GMV) um 47 % auf 10,5 Mrd. USD stieg und das gesamte Zahlungsvolumen (TPV) mit einem Anstieg von 97 % auf 42,1 Mrd. sich fast verdoppelt hatte.

Rentabilität steigt

Dieser Umstand ist v.a. dem Wachstum in margenstarken Bereichen rund um FinTech, Marktplatz und Werbung zu verdanken. Und so hat sich das Betriebsergebnis im vergangenen Quartal von 250 Mio. USD auf 558 Mio. USD mehr als verdoppelt. Grund dafür ist explizit die Tatsache, dass MELI weiterhin sehr massiv in den Ausbau des Margenstarken Werbe-Business investiert. Doch gleichzeitig profitierte das Unternehmen von der Insolvenz von Americanas, seinem direkten Konkurrenten in Brasilien. Und somit wäre es durchaus plausibel anzunehmen, dass MELI in Zeiten einer niedrigeren Inflation und einer besseren wirtschaftlichen Entwicklung auf dem Kontinent weitere Marktanteile hinzugewinnen wird. In Kombination, mit der Tatsache, dass die lateinamerikanische Mittelschicht früher oder später zum Wachstum zurückkehren wird, ergibt sich also für MELI eine hervorragende langfristige Wachstumsperspektive, die die Aktie sehr wahrscheinlich auf neues Allzeithoch bringen wird.

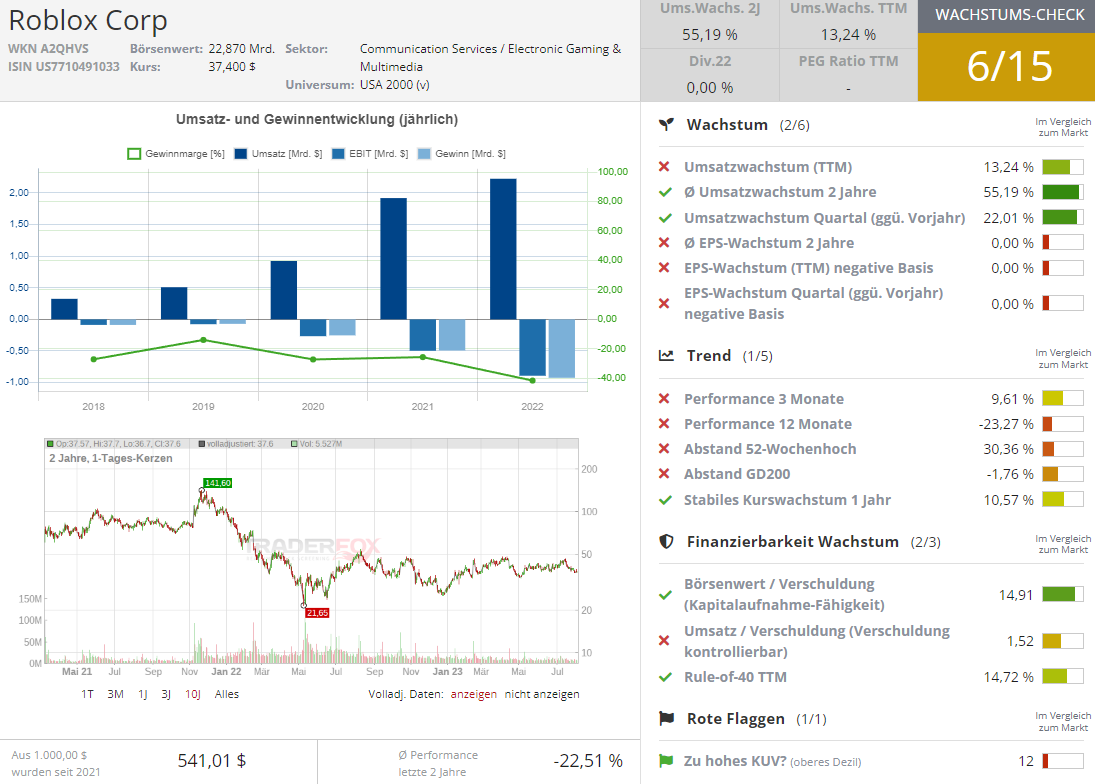

Gaming-/Metaverse-Trend

Spekulativ interessant ist auf dem aktuellen Niveau auch die Aktie der beliebten Gaming-Plattform Roblox (RBLX). Zumal der Konzern mittlerweile nach einer sehr schwachen Entwicklung im Jahr 2022 ein deutlich besseres Resultat beim Wachstum verzeichnet. In den letzten vier Quartalen haben sich die Buchungen von einem Rückgang von 3 % im Jahresvergleich auf einen Anstieg von 23 % verbessert, und eine Erholung des Wachstums in der gesamten Gaming-Branche könnte zukünftig noch mehr Aufwärtspotenzial für die Aktie bedeuten. Zumal RBLX sich immer mehr zu der beliebtesten Plattform (Metaverse) entwickelt, auf der junge Menschen mit Freunden in einer virtuellen Umgebung abhängen und Spiele spielen. Das Wachstum der täglich aktiven Nutzer stieg im ersten Quartal auf 22 % und das ist mehr als in Q4/2022. Dies ist eine wichtige Tendenz, die RBLX eine plausible Chance gibt, mit seinen noch jungen Gamern zusammenzuwachsen und weitere Umsatzquellen zu erschließen.

Das Wachstum ist langsam, aber kontinuierlich

Das kontinuierliche Wachstum der Plattform wird Roblox nur stärken und für mehr Erfolg positionieren, denn damit bildet man eine sehr gute Ausgangsbasis, die dank zahlreichen neuen Technologien v.a. aus dem KI-Bereich das perfekte Fundament für die Weiterentwicklung bilden wird. Interessant ist auch, dass das Management weiterhin kräftig in die Entwicklung neuer Funktionen, Initiativen, Rechenzentrumsinfrastruktur sowie Forschungs- und Entwicklung investiert. Dazu erforscht man auch weitere Monetisierungsmöglichkeiten. Roblox entwickelt bspw. Tools, mit denen Entwickler ihre eigenen Abonnements innerhalb ihrer der RBLX-Plattform anbieten können. Damit bietet man den Entwicklern die Möglichkeit, direkt auf der RBLX-Plattform eigenes Business aufzubauen und ihn entsprechend via Subscription zu monetisieren, was auch RBLX weitere Einnahmen aber auch steigende Nutzerzahl bescheren dürfte. Und somit scheint diese spekulative Story gut positioniert zu sein, um zukünftig von seiner technologischen Entwicklung und Investitionen zu profitieren.

Der Konsumtrend-Profiteur

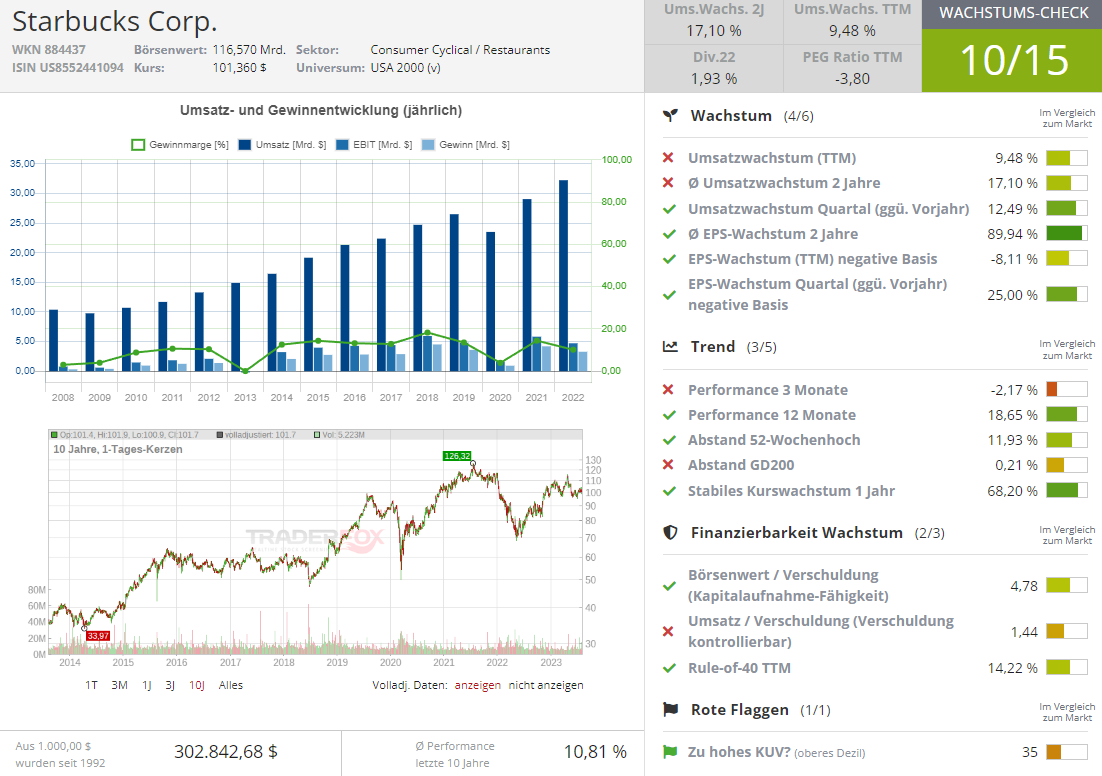

Schließlich ist es heute die Kaffee-Kette Starbuchs (SBUX), die trotz der hohen Inflation und eines zunehmend wettbewerbsintensiven Umfelds weiterhin Wachstum verzeichnet. Gleichzeitig setzt das Unternehmen seine physische Expansion weiter fort und eröffnet neue Filialen, die in Zeiten einer wirtschaftlichen Stabilisierung und Besserung eine sehr wichtige Umsatz- und Gewinntreibende Wirkung haben werden. Dabei verbindet SBUX das klassische Kaffee-Geschäft mit dem Digitalen Zeitalter, was unerwartet große Erfolge bedeuten könnte. Die neue überarbeitete Konzernstrategie fokussiert sich u.a. auf die KI-Verwendung und anderen digitalen Ansätzen, um einen schnelleren, besseren Service in Formaten anzubieten, die bei der heutigen Kundschaft deutlich besser ankommen. Zumal immer mehr Kunden nach Abholung und Lieferung suchen, im Gegensatz zu der früheren Fokussierung des Unternehmens, wo die Kaffee-Locations eher als Treffpunkte oder Arbeitsplätze fungierten.

Flexibilität ist der Schlüssel zum Erfolg

Starbucks hat die Gegebenheiten des schnellgewordenen Digitalen Zeitalters akzeptiert und eröffnet immer mehr Drive-Thrus, Filialen nur für Abholungen und Abholspuren am Straßenrand und investiert in fortschrittlichere Geräte für eine verbesserte Anpassung an Kundenwünsche. Und diese Strategie scheint gut anzukommen, was man auch an den soliden Q-Zahlen vom Anfang August sehen konnte. Der Umsatz stieg im Vergleich zum Vorjahr um 12 % auf 9,2 Mrd. USD, wobei sich der vergleichbare Umsatz um 10 % erhöhte. Der chinesische Markt erholt sich nach den pandemiebedingten Schließungen endlich, und der Umsatz auf diesem Marktsegment stieg um 46 %. Der Gewinn pro Aktie kletterte um 19 % auf 1,00 USD und übertraf damit die Erwartungen der Analysten von 0,95 USD. und so erhöhte sich auch die operative Marge von 15,9 % auf 17,3 %. Dabei hat das Unternehmen 588 neue Filialen eröffnet und so betreibt man mittlerweile mehr als 37.000 Locations weltweit. Starbuchs hat auch sein Treueprogramm verbessert, um seinem digitalen Fokus besser gerecht zu werden, und die Zahl der aktiven Mitglieder stieg zum Ende des Quartals auf 31,4 Millionen, was einem Anstieg von 15 % gegenüber dem Vorjahr entspricht. Und damit scheint auch diese Konsumstory langsam, aber sicher zum Wachstum überzugehen.

Viel Erfolg und bleiben Sie profitabel!

Verantwortlicher Redakteur Kulikov Leonid: keine Eigenpositionen.

Berichtssaison-Update: Tracking Palantir (PLTR), MercadoLibre (MELI), Starbuchs (SBUX), und Roblox (RBLX).

.png)

Leonid Kulikov

Bleiben Sie Informiert! Melden Sie sich zu Leonid Kulikovs Newsletter an:

Artikel des Tages

Über den WhatsApp-Kanal vom aktien Magazin

0 €

Gebührenfreier Handel mit

& Profi-Tools von

& Profi-Tools von

Diese Kooperation wirbelt die TraderFox-Welt durcheinander.

Wir verknüpfen unsere Profi-Tools mit dem gebührenfreien Handel von finanzen.net Zero

Depot eröffnen

(Unbedingt diesen Link verwenden, um in den

Genuss der TraderFox-Vorteile zu kommen)

Die Profi-Trading-App für

- Echtzeit-Alerting und Charting

- Einfacher Hebelhandel

- Profi-Tools und 0 € Ordergebühren

- Knock-Out-Simulator

- Kurslisten und Anlagetrends

- Login per Face-ID

Gratis Download