Liebe Leser,

die angelaufene Berichtssaison bestätigt erneut die aufgestellten Trend-Thesen v. A. in Bezug auf KI und das angelaufene massive Reopening im Tourismus-Segment. Umso erfreulicher ist auch die Fortsetzung von bereits Anfang des Jahres angelaufenen Rebound-Bewegungen bei den thematisierten Top-Stocks. In diesem Update geht es v. A. um die Entwicklung bei Meta (META) und Royal Carribbean (RCL), wobei beide Unternehmen besser als erwartete Zahlen vorlegten und mit den noch stärkeren Folgeprognose wirklich überzeugt haben. Anschließend tracken wir die fortlaufende Efolgsstory von Capcom (CPT) aus dem Gaming-Bereich und eine interessante Newsentwicklung bei Micron (MU) aus dem Speicher-Chip-Trend. Legen wir also los.

https://viz.traderfox.com/peer-group-tabelle/LR0008862868/DI/royal-caribbean-group/aktien-68659-3738055-67418

Meta kurz vor Comeback?

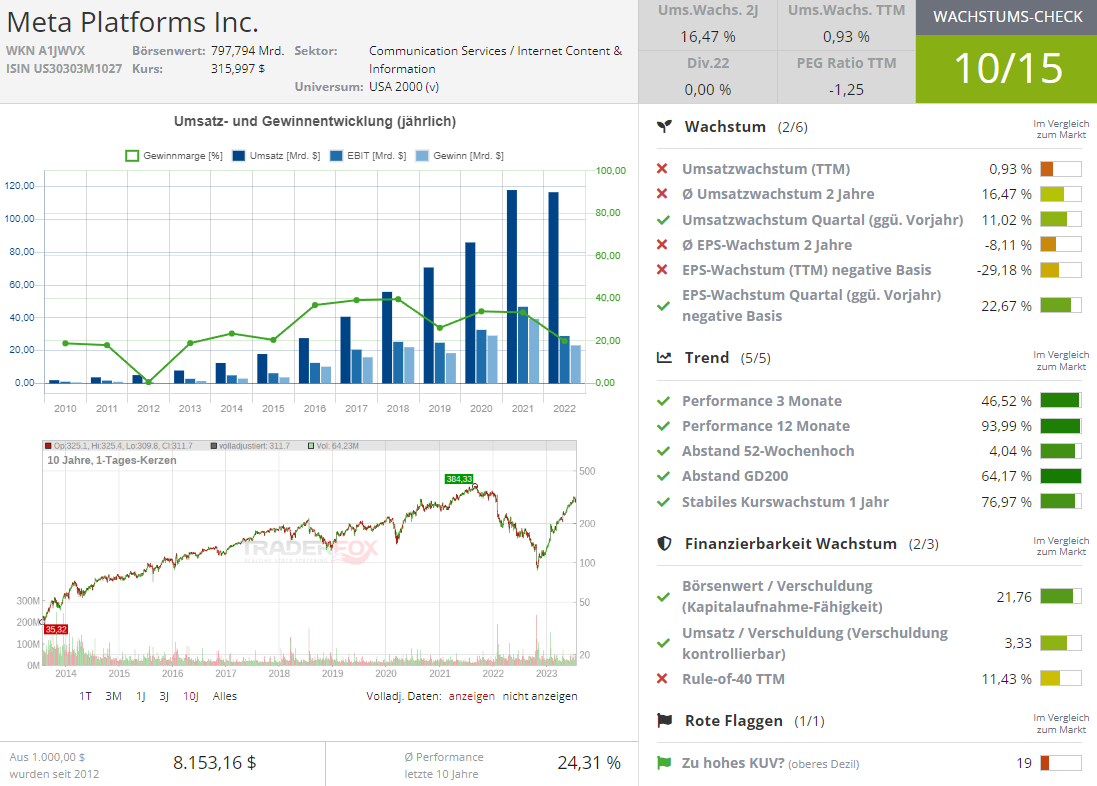

Den Anfang macht heute die Aktie von Meta (META), die mittlerweile den dritten Rebound-Pivotal-Point in Folge markiert, sodass die Aktie ihre Erholungsbewegung Richtung des aktuellen Allzeithoch weiter fortsetzen kann. Im Großen und Ganzen war es nach etwa Sech non-event bis schwache Quartale in Folge das erste Quartal mit einer wirklich robusten Entwicklung und eine Q3-Prognose, die auf ein Comeback vermuten lässt.

Erholung des Werbemarktes?

Der erste Punkt, der mir sehr gut gefallen hat, war das 34%ige Wachstum bei den sog. Ad Impressions und das, obwohl der durchschnittliche Preis per Ad Impression im Vergleich zum Vorjahr um 16 % gefallen ist. Dies ist eine wichtige Tendenz, die im Groben auf die Erholung des Werbemarkt vermuten lässt. Gleichzeitig kommt hier auch die Vermutung auf, dass Meta es tatsächlich geschafft hat, das Werbebusiness weiter zu optimieren. Und die Bestätigung dieser beiden Annahmen könnten wir schon bald in der nächsten Q-Periode sehen. Bis dahin ist es klar, dass Meta in der Lage ist, deutlich mehr Werbestots entlang seiner großen App-Familie zu platzieren, was bei der tatsächlichen Erholung des Werbemarktes in deutlich höhere Margen münden dürfte.

Reels-Monetisierung via AI ist angelaufen

Der zweite wichtige Punkt, der mir sehr gut gefallen hat, war die angelaufene Monetisierung des TikTok- und YT-Shorts-Konkurrenten Reels. "Wir sehen gute Fortschritte bei der Monetarisierung von Reels und mit der jährlichen Umsatz-Run-Rate in unseren Apps jetzt über 10 Mrd., gegenüber 3 Mrd. im letzten Herbst. Neben Reels sorgt Al auch für die Ergebnisse unserer Monetarisierungstools durch unsere Produkte für automatisierte Anzeigen, die wir Meta Advantage nennen. Fast alle unsere Werbetreibenden verwenden mindestens eines unserer Al-gesteuerten Produkte. Außerdem haben wir Meta Lattice implementiert, eine neue Modellarchitektur, die lernt, die Leistung einer Anzeige über eine Vielzahl von Datensätzen und Optimierungszielen hinweg vorherzusagen. Gleichzeitig haben wir Al Sandbox eingeführt, eine Testspielwiese für generative Al-basierte Tools wie automatische Textvariation, Hintergrundgenerierung und Bildauszeichnung. Business Messaging ist ein weiterer wichtiger Bestandteil unserer Monetarisierungsstrategie", so Mark Zuckerberg. Und an dieser Stelle muss man sofort anmerken, dass METAs Zukunft im operativen Sinne sehr wahrscheinlich Richtung KI-Algorithmen gehen wird, was nicht nur eine höhere Marge zur Folge haben wird, sondern auch ganz neue Wachstumspotenziale und Anwendungsgebiete u.a. in der Metaverse, um die es nun seitens META leider ganz still geworden ist, offenbaren könnte.

Q3 wird sehr wahrscheinlich METAs Comeback einläuten

Diese Annahme basiert im Wesentlichen auf der Kombination beider oben angesprochenen Punkte mit der Tatsache, dass META sich weiterhin um eine Kostengünstige Umstrukturierung des Unternehmens bemüht. Allein die 14%ige Reduzierung der Mitarbeiteranzahl auf etwas mehr als 71.000 dürfte in den kommenden Perioden in eine bessere Marge münden. Gleichzeitig besteht die Chance, dass der Konzern zu diesem Zeitpunkt auch seine Free Cashflow-Situation verbessern wird. Aktuell liegt META-Free-Cshflow nominal bei 11 Mrd. USD. Doch, wenn man diese Größe um die sog. aktienbasierte Vergütung (4,06 Mrd. USD) und Steuer (1,69 Mrd. USD) reduziert, dann bleiben nur noch 5,3 Mrd. USD übrig, was für ein Unternehmen der Marktgröße von mehr als 800 Mrd. USD aus meiner Sicht ganz einfach viel zu wenig ist.

Ich bleibe bei META weiter Long

Abschließend zu META will ich erneut unterstreichen, dass die aktuellen Q-Zahlen mich bzgl. der laufenden operativen Performance nun endlich zuversichtlich stimmen. V.a. sind es positive Anzeichen für eine deutlich bessere Umsatzstruktur, die nun aufgebaut ist, bei einer gleichzeitigen Kostenreduzieren. Die Schlüsselfrage ist jedoch, ob META auch nach sog. Einmaleffekten infolge der Workforce-Reduzierung im Jahr 2024 mit dem gleichen Gewinnanstieg überzeugen wird.

Frische Wachstumsimpulse…

…erwarte ich v.a. von der schnelleren Implementierung von KI in das Geschäft rund um die Werbung, einem potenziellen TikTok-Verbot in den USA, was Reels-Story anpuschen würde und dem Verkaufsstart von Oculus 3 VR-Brille im Herbst. Im fall von Oculus 3 erwarte ich, dass die VR-Brille ein großer Verkaufsschlager sein wird. Grund dafür ist der baldige Apple-Markteintritt in den VR-Markt mit seiner sehr teureren VR-Brille Vision Pro. Doch bis es soweit ist, dürften viele Entwicklung sich schon im Vorfeld eine Oculus 3 VR-Brille besorgen, um schon in diesem Jahr mit der Entwicklung des VR-Contents für APPL-Vision-Pro zu beginnen. Und dies dürfte aus meiner Sicht META sehr schöne Oculus-Verkäufe bescheren. Wachstumsfantasie-technisch ist es weiterhin die Metaverse-Idee, die allerdings zu diesem Zeitpunkt vor dem Hintergrund des globalen KI-Hypes auch bei META komplett in den Hintergrund rutsch.

Reopening ist angelaufen, sind alle Mann, Frauen und Kinder und Senioren an Bord?

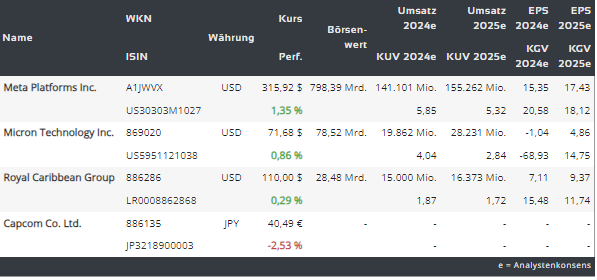

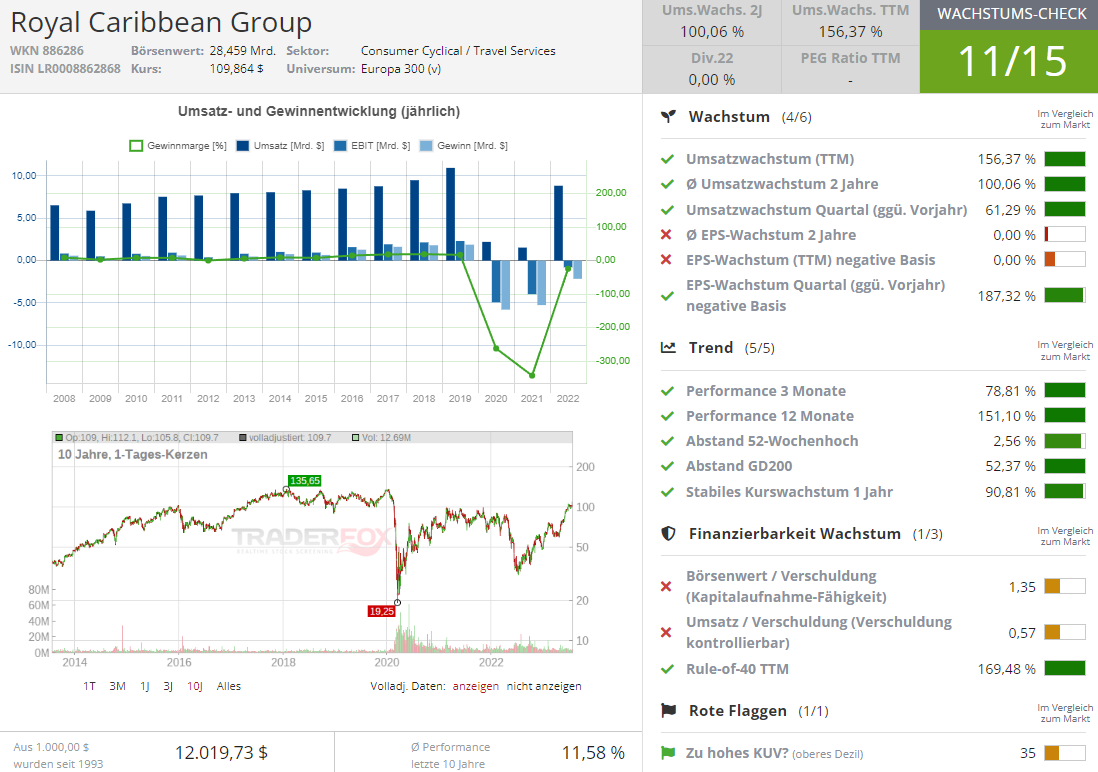

Die zweite Top-Story ist die weiter andauernde Rebound-Rally bei der Aktie des Kreuzschifffahrtsunternehmen Royal Caribbean (RCL), die wir zuletzt neben Carnival (CCL) und Norwegian Cruise Line (NCLH) sehr intensiv thematisiert haben. Gestern am 27. Juli hat RCL starke Ergebnisse vorgelegt und die Prognose für das Gesamtjahr angehoben, was die von uns aufgestellte These erneut bestätigte und die RCL-Aktie auf neues 3-Jahre-Hoch brachte. Im groben berichtetet der Kreuzfahrtbetreiber von einer außergewöhnlich hohen Nachfrage nach Kreuzfahrten mit weiter steigenden Buchungszahlen und Preisen. Somit hätten gerade die Ticketpreise in Europa und Nordamerika für Rückenwind gesorgt. Gleichermaßen konnten die Umsätze an Bord gesteigert werden, was ebenfalls zuversichtlich stimmt.

Gewinnprognose wird erhöht

"Unsere Marken-Brands zeigen weiterhin eine sehr gute Entwicklung und wir haben nicht nur ein weiteres hervorragendes Quartal abgeliefert, das die Erwartungen deutlich übertroffen hat, sondern erhöhen auch unsere Gewinnprognose für das Gesamtjahr um weitere 33 %", sagte CEO Jason Liberty in einer Telefonkonferenz nach den Ergebnissen. "Der Prozentsatz der Gäste, die entweder neu bei dem einen oder anderen Marken-Brand, oder neu bei Kreuzfahrten waren, übertraf das Niveau von 2019 bei weitem", fügte er hinzu. Und dies ist die Bestätigung, dass das Post-COVID-Pandemie-Reopenning nun in eine überproportional hohe Nachfrage mündet. Und so erwartet RCL mittlerweile einen bereinigten Jahresgewinn zwischen 6,00 und 6,20 USD pro Aktie statt 4,40-4,80 USD.

Der Branchenprimus

Das Unternehmen Royal Caribbean (RCL) ist aktuell mit einer Marktkapitalisierung von 28,33 Mrd. USD der größte Branchen-Vertreter. Dabei hat diese Kreuzfahrtgesellschaft im Großen und Ganzen am besten durch die Pandemie navigiert. Die Aktie hat seit den beiden Tiefs vom Ende Januar 2020 und Juli 2022 sehr gut erholt und ist mittlerweile auf ein Neues 3-Jahre-Hoch ausgebrochen. Im Vergleich zu CCL und NCLH weist der Konzern auch eine deutlich kleinere Gesamtverschuldung auf. Strategisch betrachtet hat der Konzern auch viel Geld in die Modernisierung seiner Flotte investiert und gleichzeitig für neue Geschäftsinitiativen ausgegeben. Ich persönlich spiele das Reopening-Trend im Kreuzfahrtsegment über die Aktie von Carnival Cruise (CCL) und bleibe weiter Long. Ich gehe davon aus, dass die Nachfrage trotzt, Preiserhöhungen etc. auch weiterhin (2-3 Jahre+) stark bleiben wird, da die seit 2019 aufgestaute Reiselust den leichten Unzufriedenheitsfaktor komplett überwiegen wird.

Japanische Game-Klassik mündet in starke Verkaufszahlen

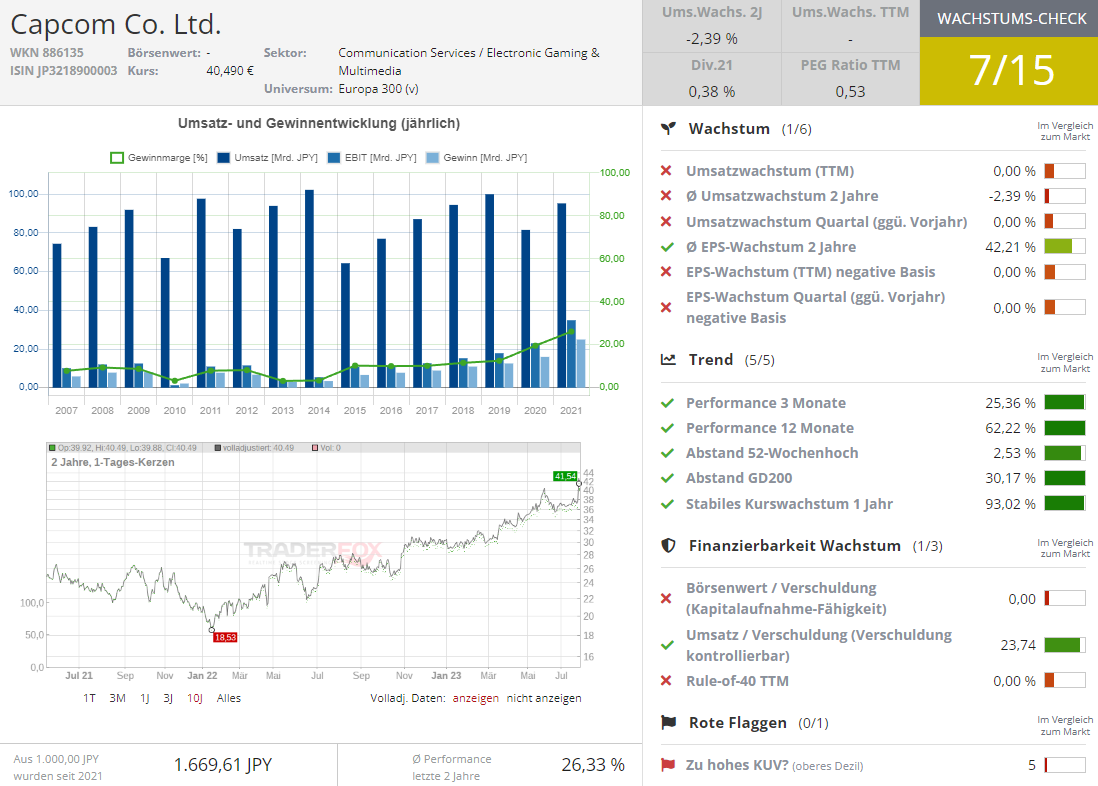

Die Nummer drei ist die Erfolgsstory des Japanischen Gaming-Konzerns Capcom (CPK), die völlig unbemerkt immer weiter Richtung Norden zieht. Grund dafür ist ein sehr gutes Game-Portfolio, das genau den Wünschen der Gaming-Community entspricht. Angeführt wird das Ganzen natürlich durch Resident Evil Brand, der weiterhin die beliebteste Spielfamilie des Konzerns bleibt. Gefolgt von der megastarken Performance des beliebten Fighting-Spiels Street Fighter 6 und Monster Hunter Wolrd, wobei dieses Spiel den Titel des meist verkauften Games des vergangenen Quartals weiter beibehalten kann. Immerhin hat das Spiel bisher über 18,8 Millionen Einheiten bei Fans untergebracht. Auf Platz 2 liegt mit Monster Hunter Rise ein weiterer Teil dieser Reihe. Die Monster-Hunter-Franchise-Sales liegen insgesamt bei rund 94 Millionen. Die Ableger von Street Fighter und Mega Man sind mit 52 Millionen und 40 Millionen aktuell dahinter, zeigen dennoch eine sehr gute Entwicklung.

Kommt bald eine weitere interessante Spiel-Ankündigung?

Gerüchten zufolge bereitet Capcom für das laufende Geschäftsjahr 2023/2024 eine weitere große Spiel-Veröffentlichung vor. Dies berichtet Takashi Mochizuki von Bloomberg. Er gibt an, dass Capcom das geheime Projekt im Rahmen einer aktuellen Investorenkonferenz bestätigt habe. Capcom hat die Existenz des Projekts gegenüber Investoren angedeutet, ohne jedoch Details zu nennen. Ob es sich um eine Fortsetzung einer bestehenden Marken Resident Evil oder Monsters Hunter World, oder etwas gänzlich Neues handelt, ist nicht bekannt. Die Gaming-Community wartet gespannt auf eine offizielle Enthüllung durch Capcom. Und das Zurecht, denn ich persönlich spekuliere darauf, dass Capcom schon bald News zu seinem geheimen Spiel Pragmata endlich bekannt geben wird, was eine weitere Wachstumsfantasie entfachen könnte.

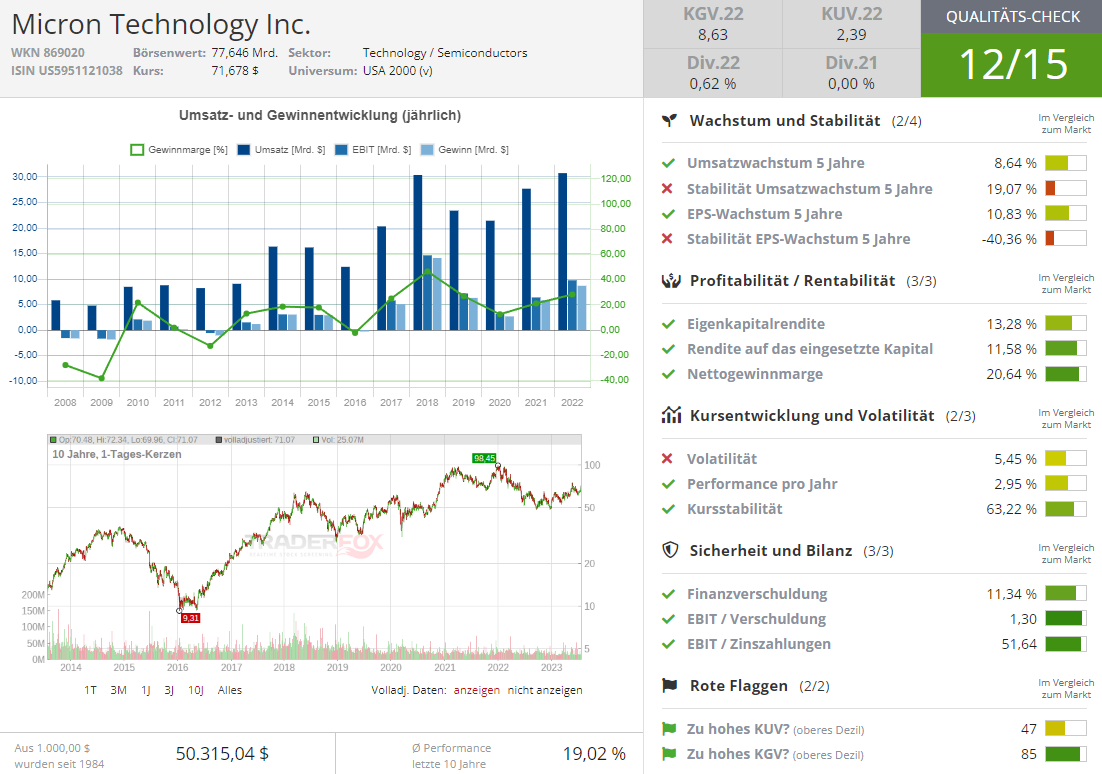

Micron bringt den schnellsten Speicherchip der Welt auf den Markt

Genau diese Meldung hat gestern (27.07.2023) für meine Aufmerksamkeit gesorgt, denn auch bei Micron (MU) haben wir zuletzt eine sehr interessante langfristige KI-bedingte Wachstumsannahme aufgestellt. Explizit geht es um den neuen HBM3 Gen2 Speicher Chip. Micron hat angekündigt, dass es mit der Auslieferung von Mustern für einen neuen HBM3 Gen2 Speicher begonnen hat. Dabei handelt es sich um den branchenweit ersten Speicher dieses Typs. Laut Micron bietet der neue Speicher im Vergleich zu aktuellen HBM3 Lösungen eine bis zu 50 % höhere Bandbreite und Geschwindigkeit. Zudem sei der Energieverbrauch um das 2,5-fache reduziert worden. Micron hebt auch hervor, dass sich mit dem HBM3 Gen2 Speicher die Trainingszeiten für große KI-Sprachmodelle wie GPT-4 deutlich verkürzen lassen.

Temporäres KI-Speicher-Monopol?

Denn auch die Effizienz von Server-Infrastrukturen für KI-Anwendungen dank HBM3 Gen2 soll gesteigert werden. Und genau diese Ankündigung ist sehr wichtig! Insgesamt adressiert Micron mit dem neuen Angebot den wachsenden Bedarf an Speicherkapazität und Rechenleistung für Anwendungen der generativen KI, die aktuell ein sehr schnelles Wachstumstempo hat. Man habe sich dabei auf eine einfache Integration in bestehende Systeme fokussiert, um Kunden eine schnelle Einführung zu ermöglichen.

Die Auslieferung beginnt 2024

Micron hat bei der Chip-Entwicklung mit TSMC sowie Partnern wie Nvidia zusammengearbeitet und dies stimmt wirklich zuversichtlich. "Das Herzstück der generativen KI ist beschleunigtes Computing, das von der hohen Bandbreite bei gleichzeitiger Energieeffizienz profitiert", sagt bspw. Ian Buck, Vice President of Hyperscale and HPC Computing bei NVIDIA. "Wir blicken auf eine lange Geschichte der Zusammenarbeit mit Micron bei einer breiten Palette von Produkten zurück und freuen uns darauf, mit ihnen an HBM3 Gen2 zu arbeiten, um KI-Innovationen voranzutreiben", führte er weiter aus. Die Auslieferung größerer Stückzahlen soll im Jahr 2024 beginnen. Mit dem HBM3 Gen2 unterstreicht Micron laut eigenen Angaben seine Technologieführerschaft in der Branche, zumal die Konkurrenten SK Hynix und Samsung noch nicht mit der Auslieferung dieser Speicher-Chip-Generation begonnen haben. Und dies könnte MU den spekulativen First-Mover-Vorteil bescheren.

Viel Erfolg und bleiben Sie profitabel!

Verantwortlicher Redakteur Kulikov Leonid: besitzt derzeit Aktien von Meta (META) und Carnival (CCL), die im Text mitangesprochen wurden

Berichtssaisonupdate: Tracking Meta (META), Royal Caribbean (RCL), Capcom (CPK) und warum man Micron (MU) im Blick haben sollte!

Leonid Kulikov

Bleiben Sie Informiert! Melden Sie sich zu Leonid Kulikovs Newsletter an:

Artikel des Tages

Über den WhatsApp-Kanal vom aktien Magazin

0 €

Gebührenfreier Handel mit

& Profi-Tools von

& Profi-Tools von

Diese Kooperation wirbelt die TraderFox-Welt durcheinander.

Wir verknüpfen unsere Profi-Tools mit dem gebührenfreien Handel von finanzen.net Zero

Depot eröffnen

(Unbedingt diesen Link verwenden, um in den

Genuss der TraderFox-Vorteile zu kommen)

Die Profi-Trading-App für

- Echtzeit-Alerting und Charting

- Einfacher Hebelhandel

- Profi-Tools und 0 € Ordergebühren

- Knock-Out-Simulator

- Kurslisten und Anlagetrends

- Login per Face-ID

Gratis Download