Liebe Leser,

Goldman Sachs-Analyst Eric Sheridan äußerte sich zuletzt zum Internetsektor und zu den jüngsten Ergebnissen des zweiten Quartals. Die Unternehmen, die der Analyst in seinem Research zum US Consumer Internet & Interactive Entertainment explizit thematisiert hat (Amazon, Alphabet, Meta, und Uber), haben in der aktuellen Berichts Saison die Konsensschätzungen entweder erreicht oder übertroffen. Sheridan führt dies auf eine Kombination aus einem relativ stabilen Nachfrageumfeld von Verbrauchern und Unternehmen sowie auf die in den vergangenen sechs Monaten signifikant verbesserte Effizienz, die nun wie schon oft thematisiert in eine deutlich bessere operative Performance mündet.

Bessere Effizienz = steigende Marge

"Die in den letzten sechs Monaten getroffenen Unternehmensentscheidungen (als Reaktion auf negative Aktienreaktionen im 2. Halbjahr 2022) zum konsequenten Personalabbau, Verringerung der Betriebsverluste (insbesondere bei Projekten mit längerer Laufzeit (Anmerkung: hier ist die Rede v.a. über META-Investitionen in Metaverse) und Kürzung weit gestreuter Investitionen (CapEx, aktienbasierter Vergleich) führten zu einer überdurchschnittlichen Leistung des Betriebsergebnisses (positive Dynamik beim operativen EBITDA), da auch die Umsatztrends solide blieben", sagte Sheridan in seinem Fazit.

Marktleader sind nun in einer besseren operativen Verfassung

Und damit bestätigt der Analyst insgesamt genau das, was wir in den letzten Updates zu den expliziten Konzernentwicklungen thematisiert haben. Die Globale Investment-These, die all diese Unternehmen begleitet, bleibt weiterhin die Gleiche: es ist eben die robuste Konzernverfassung, eine domminierende Marktstellung, mittlerweile eine deutlich bessere operative Performance dank der angelaufenen Geschäftsstrukturoptimierung und die enorme Wachstumsperspektive in einem oder in gleich mehreren Zukunftstrends.

Expertenrat

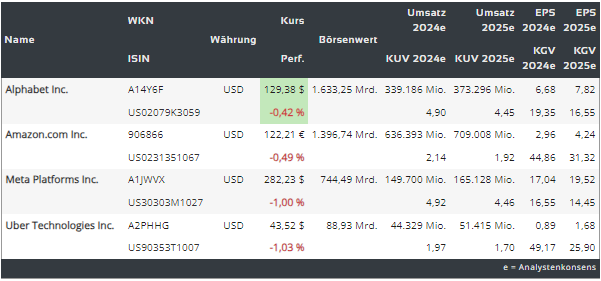

Für die Zukunft fordert der Analyst die Anleger auf, sich auf Titel zu konzentrieren, "die viele der gleichen Narrative und Eigenschaften gemeinsam haben", nämlich "eine gut etablierte und skalierte Endmarktpositionierung, die Fähigkeit, eine verbesserte Margenentwicklung in den Jahren 2023/2024 (unabhängig vom makroökonomischen Hintergrund) zu erzielen, und die Fähigkeit, die verbleibenden Anlegerdebatten über eine Mischung aus Wachstums- und Ertragskraft zu steuern, die sich zunehmend auf 2024 konzentrieren". In diesem Sinne hob Sheridan die folgenden vier Aktien (AMZN, UBER, GOOGL und META) hervor, die in der Reihenfolge seiner Präferenz aufgeführt sind. Und da wir im Großen und Ganzen seine Meinung teilen, werden wir heute genau diese vier Stocks etwas genauer anschauen.

https://viz.traderfox.com/peer-group-tabelle/US30303M1027/DI/meta-platforms-inc/aktien-18904-2188040-9141747

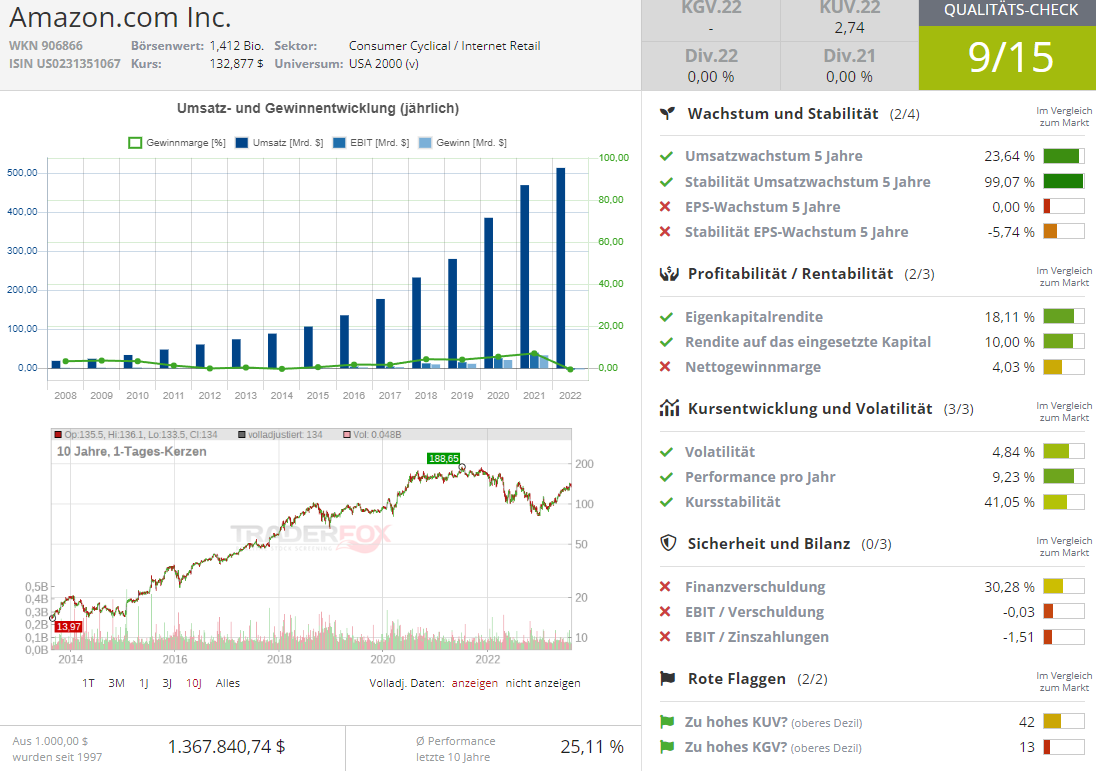

Der E-Commerce- und IT-/Cloud-Gigant Amazon (AMZN)

Der Goldman-Analyst verweist in diesem Fall auf eine sehr günstige Situation aus gleich mehreren Faktoren, die Richtung 2024+ in deutlich besseres Kursverhalten münden düften. Einerseits ist es die Tatsache, dass die Aktie schon seit einigen Jahren eine Underperformance zeigt. Grund dafür war im Groben die Befürchtung, dass die Rekordhohe Marge aus den Jahren 2020/21 durch makroökonomischen Gegenwind, insbesondere die Inflation und die daraus resultierende Konsumschwäche absorbiert wird, was man auch in H2/22 sehr gut anhand von schwachen Zahlen gesehen hat.

Viele Segmente bleiben unterschätzt

Besonders interessant und zugleich aussichtsreich bleibt in diesem Fall die Kombination aus weiter wachsenden Nutzerzahlen aber auch dem wachsende Nutzen des Amazon-Prime-Services, was eine sehr gute Wachstumsbasis für das zukünftige globale Wachstum bildet. Dazu kommen plattformübergreifende Narrative, die sich über den gesamten Werbe- und Medienkonsum erstrecken. Und damit verfügt Amazon im Großen und Ganzen über die "Reparatur"-Möglichkeit seiner eigenen Marge Richtung 2023-2025, was in Kombination mit der unterschätzten langfristigen Wachstumsperspektive im Cloudgeschäft (AWS), einschließlich eines aufkommenden KI-Trends in diesem Segment, die Aktie auf diesem Niveau sehr interessant aussehen lassen,- so er Experte.

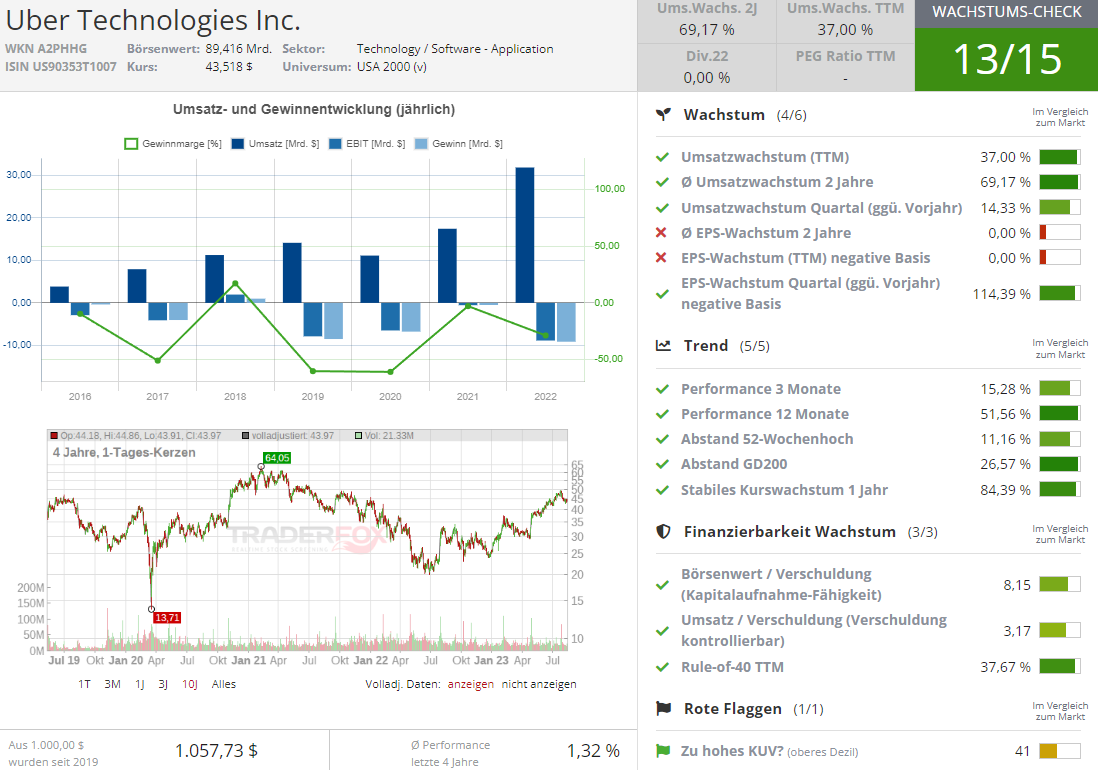

Uber (UBER) - der Mobilitätsexperte

Uber (UBER) ist in dieser Goldman-Übersicht die einzige Aktie, die in meinem langfristigen Investment-Portfolio noch fehlt. Gestartet in 2010 hat sich der Konzern zur Aufgabe gemacht, durch mehr Mobilität Mehrnutzen für Menschen und Unternehmen zu schaffen. Im Vordergrund stand die einfache Next-Gen-Taxi-Idee, per unkomplizierte App-Bedienung ein gewünschtes Auto zum bestimmten Standort möglichst schnell bestellen zu können. Mittlerweile hat das Unternehmen schon mehr al 42 Milliarden Fahrten absolviert, entwickelt aber sein Produkt- und Service-Portfolio weiter, was wirklich zuversichtlich stimmt. Durch die Veränderung der Art und Weise, wie sich Menschen, Lebensmittel und andere materielle und immaterielle Gegenstände durch Städte bewegen, ist Uber zu einer Business-Plattform aufgestiegen, die mittlerweile auch andere Wachstumsnischen erschließt und das ungeachtet der geografischen Expansion, die diese Mobilitätsstory begleitet.

Mobilitätsegment wächst weiter

Der Goldman-Analyst hebt in Fall der UBER-Aktie hervor, dass das anhaltend starke Wachstum im Mobilitätssegment, unterstützt durch ein gesünderes Gleichgewicht zwischen Angebot und Nachfrage und eine stabilere Wettbewerbsdynamik in Schlüsselregionen, sowie plattformübergreifende Synergien, die sich auf dem Weg zur Etablierung im Liefersegment befinden, potenziell zur besseren operativen Performance und folglich steigenden Aktienkursen führen dürften. Dazu kommt der positive Effekt aus der globalen Reichweite und ein sehr gutes Konzernmanagement, das sich nicht nur auf die Expansion um jeden Preis, sondern auch auf die Steigerung der Gewinne konzentriert. Und somit ist es mehr als wahrscheinlich, dass wir auch bei UBER-Aktie Richtung 2024/25 besser Kurse sehen werden.

Alphabet (GOOGL) - Profiteur des digitalen Zeitalters

Im Fall von Alphabet sieht der Goldman-Analyst das Potenzial für eine erneute Beschleunigung des Umsatzwachstums im 2. Halbjahr 2023 aufgrund einer Mischung aus einfacheren Wettbewerbsbedingungen, steigenden Monetarisierungsinitiativen und einer stabilen Endnachfrage nach Internetwerbung. Gleichzeitig besteht hier auch die Möglichkeit, dass wir Ende 2023/24 eine wirtschaftliche Stabilisierung, oder sogar im BestCase Besserung erleben werden, was logischerweise in steigende Werbebudgets sowohl für die Suche auf YouTube (inkl. Shorts) als auch bei Google-Search münden dürfte. Dies wäre eine wichtige Entwicklung, die potenziell auch zur Steigerung der operativen Marge im Google Cloud-Segment führen dürfte, was der Aktie ohne Zweifel einen positiven Impuls verleihen wird.

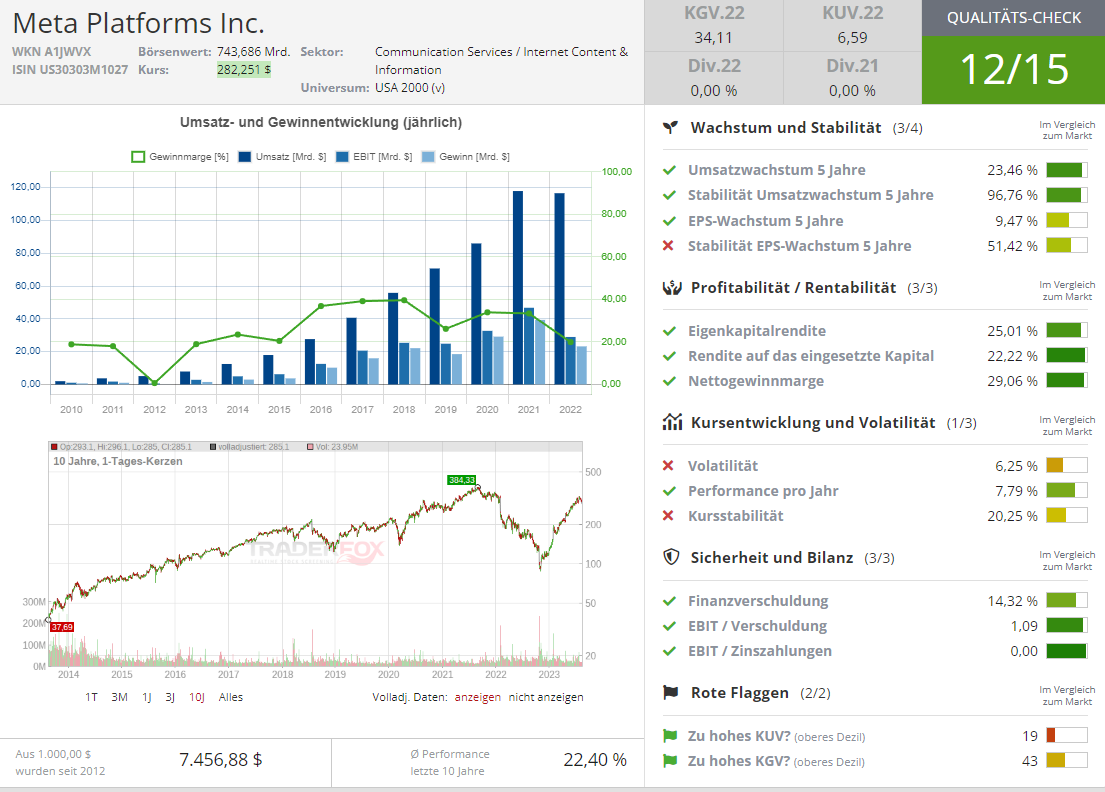

Meta (META) - der Social-Media-Expert

Schließlich ist es die Aktie des Social-Media-Profiteurs mit Metaverse-Ambitionen Meta (META). Der Goldman-Analyst geht davon aus, dass sich das anhaltende Umsatzwachstum, angetrieben durch Kurzvideos auf Instagram, KI-Initiativen, Messaging-Plattform Watsapp und Advantage+ (Metas Shopping Kampagnen) aktuell auf einem Niveau befindet, das von den Anlegern noch vor 3-6 Monaten nicht erwartet wurde und folglich immer noch unterschätzt wird. Kombiniert mit der schon oft thematisierten Geschäfts-Optimierung im Sinne der Kosteneffizienz dürfte dies auch bei META Richtung Ende 2023/24 in eine deutlich höhere operative Marge münden, was dann auch die Aktie früher oder später auf ein neues Allzeithoch befördern dürfte.

Viel Erfolg und bleiben Sie profitabel!

Verantwortlicher Redakteur Kulikov Leonid: besitzt aktuell die Aktie von Amazon (AMZN), Alphabet (GOOGL), und Meta (META).

Goldman Sachs sagt, dass jeder Anleger diese vier Internet-Aktien besitzen sollte!

Leonid Kulikov

Bleiben Sie Informiert! Melden Sie sich zu Leonid Kulikovs Newsletter an:

Artikel des Tages

Über den WhatsApp-Kanal vom aktien Magazin

0 €

Gebührenfreier Handel mit

& Profi-Tools von

& Profi-Tools von

Diese Kooperation wirbelt die TraderFox-Welt durcheinander.

Wir verknüpfen unsere Profi-Tools mit dem gebührenfreien Handel von finanzen.net Zero

Depot eröffnen

(Unbedingt diesen Link verwenden, um in den

Genuss der TraderFox-Vorteile zu kommen)

Die Profi-Trading-App für

- Echtzeit-Alerting und Charting

- Einfacher Hebelhandel

- Profi-Tools und 0 € Ordergebühren

- Knock-Out-Simulator

- Kurslisten und Anlagetrends

- Login per Face-ID

Gratis Download