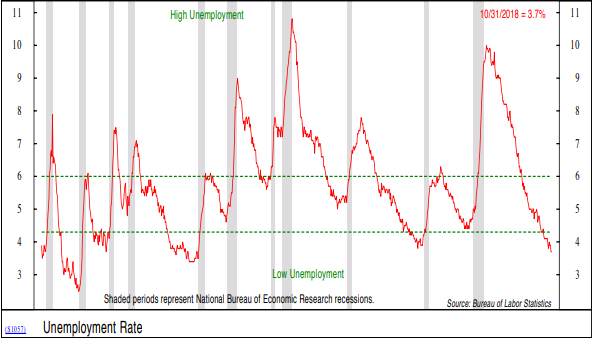

Sich von den starken Konjunkturzahlen in den USA nicht beeindrucken zu lassen, fällt schwer, schreibt Investment-Stratege Ned Davis vom Research-Haus Ned Davis Research in einer aktuellen Studie. Schließlich sei unter anderem ein boomendes Beschäftigungswachstum zu verzeichnen sowie mit 3,7% eine Arbeitslosenquote mit dem niedrigsten seit 1969.

Die Wall Street hat das im laufenden Jahr unter dem Strich aber nicht mehr zusätzlich beflügelt. Vielmehr sind viele Kurse zuletzt spürbar unter Druck geraten. Auch dank der Erfahrungen, die er nach mehr als 4 Jahrzehnten an Berufserfahrung verfügt, hat Davis passend zu den aktuellen Ereignissen aber gelernt, dass irgendwann die Wirtschaftsnachrichten so gut sind, dass sie die Zinsen sowie die Inflation und damit die Fed unter Druck setzen. Einige aktuelle Grafiken stützen dabei die These, wonach inzwischen die Zeit gekommen sein könnte, dass sich gute Nachrichten aus der Wirtschaft negativ auf Aktien auswirken.

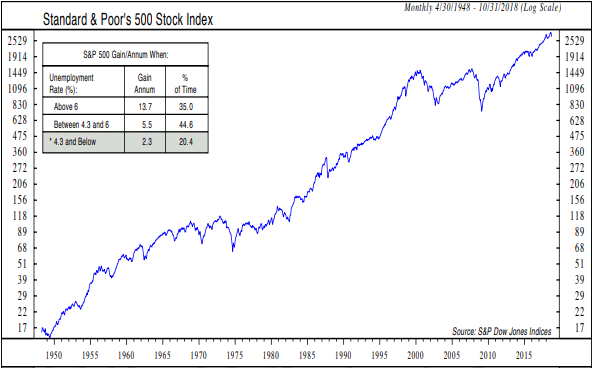

Am besten lässt sich diese These laut Davis womöglich mit Hilfe der Arbeitslosenquote untermauern. Die bereits erwähnte Arbeitslosenrate von nur noch 3,7 % sei zwar sicherlich eine gute Nachricht für Main Street und somit für den Otto-Normal-Verbraucher. Die hauseigenen Analysen deuteten aber darauf hin, dass ab einer Rate von 4,3 % und darunter Aktien in der Vergangenheit oft Probleme bekommen. Dagegen steige der Markt typischerweise mit einer prozentual zweistelligen Rate, wenn die Arbeitslosigkeit sehr hoch ist, was damit zu erklären sein dürfte, dass die US-Notenbank dann expansiv agiert und Inflation sowie Zinsen sinken. Bis zum 30. April 1948 zurückreichende Daten zeigten jedenfalls bei einer Arbeitslosenquote von mehr als 6% ein hochgerechnetes jährliches Plus beim S&P 500 Index von 13,7%. Bei einer Rate von 4,3% oder darunter falle das Plus dagegen mit 2,3 % p.a. deutlich geringer aus.

Entwicklung des S&P 500 Index im Zusammenspiel mit der Arbeitslosenquote

Quellen: Bureau of Labor Statistics, Ned Davis Research

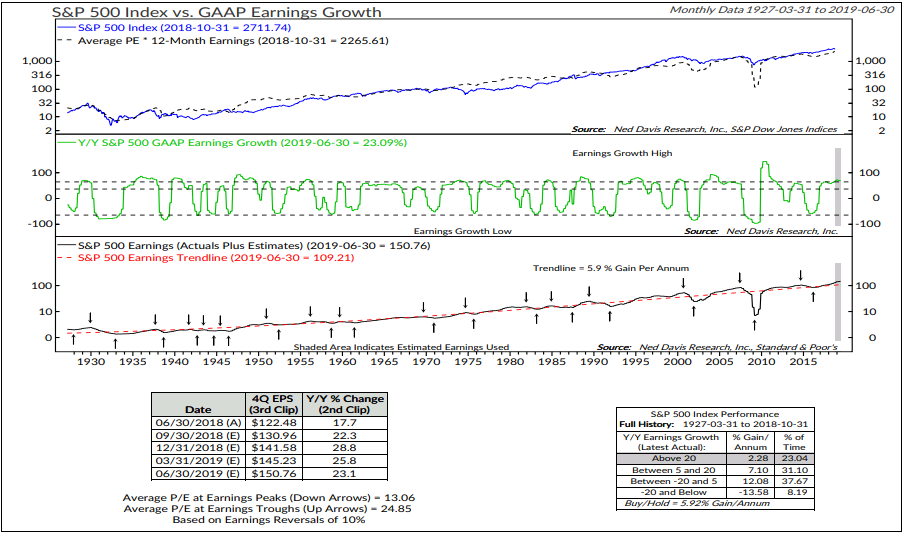

Davis geht auch auf die These ein, wonach Aktienkurse letztlich nicht von der Lage am Arbeitsmarkt getrieben werden, sondern von guten bzw. schlechten Unternehmensergebnissen. In diesem Jahr würden die US-Firmengewinne aber boomen, im Median seien die Aktienkurse aber dennoch gefallen. Und wie Davis konstatiert, ist auch dieses Verhalten nicht außergewöhnlich. Vielmehr sei es auch schon in der Vergangenheit oft zu beobachten gewesen, dass Aktien Schwierigkeiten bekommen, wenn die Gewinne zu sehr steigen.

Der nachfolgenden Grafik ist basierend auf Daten, die bis zum 31.03.1931 zurückreichen, jedenfalls folgendes zu entnehmen. Demnach lief es mit einem Minus von 13,58 % p.a. in jenen Phasen am schlechtesten, in denen die tatsächlich gemeldeten Ergebnisse um 20 % oder mehr rückläufig waren. Ebenfalls unterdurchschnittlich fiel die Performance mit plus 2,28 % aber auch bei einem Gewinnanstieg von mehr als 20% aus. Passabel war das Ergebnis mit einem Anstieg von im Schnitt 7,1 % p.a. bei Gewinnzuwächsen zwischen 5 % und 10 %, die beste Wertentwicklung sprang mit plus 12,08% jedoch dann heraus, wenn sich die Gewinnanstiege zwischen plus 5 % und minus 20 % bewegten.

Darüber hinaus zeigen die Daten, dass Spitzen im Ergebniszyklus mit einem Durchschnitts-KGV beim S&P 500 Index von 13,06 einhergehen und sich bei einer Bodenbildung bei den Ergebnissen ein KGV von 24,85 ergibt.

Entwicklung des S&P 500 Index im Zusammenspiel mit den berichteten Unternehmensgewinnen auf GAAP-Basis

Quellen: Ned Davis Research, Standard & Poor´s

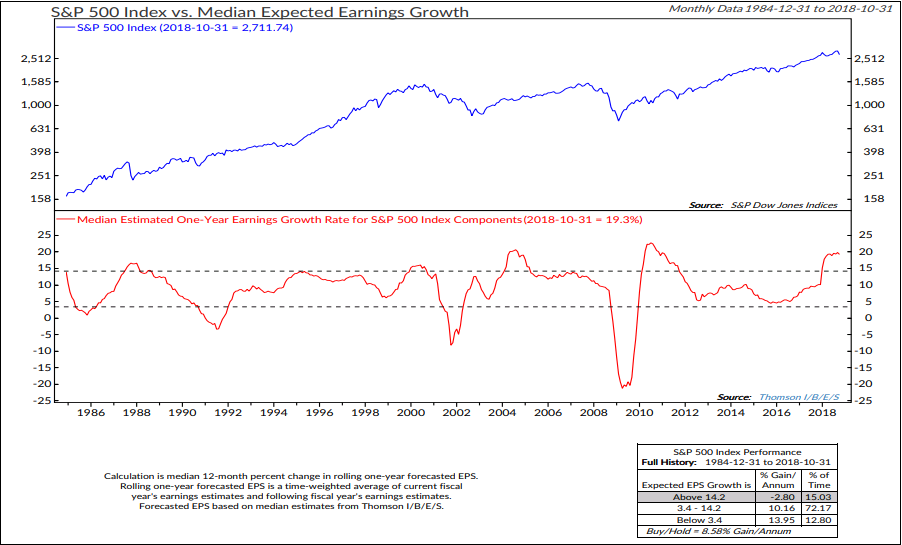

Die nächste Grafik ergänzt das zuvor Geschriebene noch um jene Performance-Daten, die sich historisch auf Basis der Gewinnschätzungen ergaben. Seit dem 31.12.1984 war es demnach so, dass der S&P 500 Index im Schnitt um 2,8 % gefallen ist, wenn sich die Gewinnschätzungen bei mehr als 14,2 % p.a. bewegten. Bei Ergebnisprognosen von unter plus 3,4 % betrug die Performance dagegen im Schnitt 13,95 % p.a. Und bei geschätzten Gewinnanstiegen von 3,4 % bis 14,2 % ergab sich ein Wertzuwachs von 10,16 %. Wobei auch dieses Verhalten vermutlich wieder damit zu erklären sein dürfte, dass bei zu viel guten Nachrichten die Anleger auf eine Wende zum Schlechteren setzen und bei vergleichsweise negative Nachrichten auf eine baldige Wende zum Besseren.

Entwicklung des S&P 500 Index im Zusammenspiel mit den Gewinnschätzungen

Quellen: Ned Davis Research, Thomson I/B/E/S

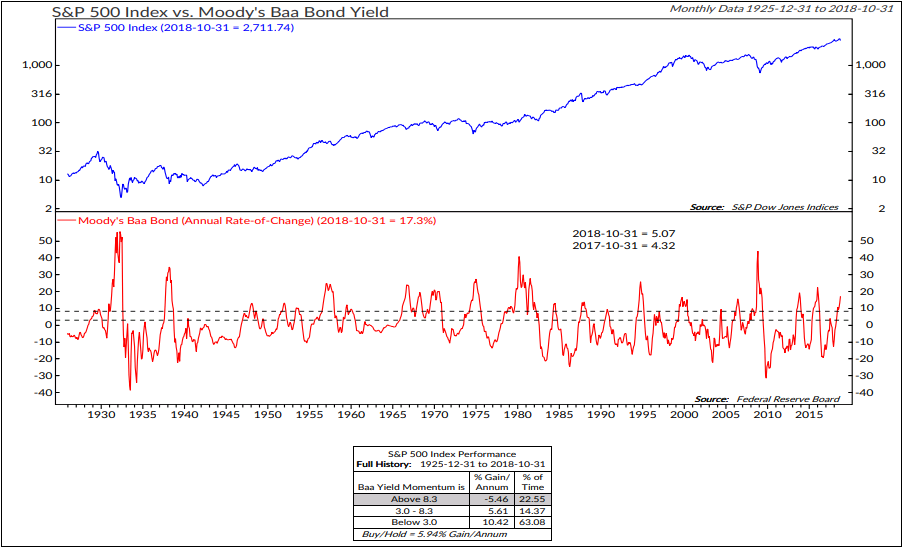

Ansonsten weist Davis auch noch darauf hin, dass es früher oft so gewesen sei, dass bei guten Wirtschaftsnachrichten, welche die (nicht von der Fed kontrollierbaren) Renditen für Unternehmensanleihen im Investment-Grade-Bereich in die Höhe trieben, dies im Durchschnitt zu niedrigeren Aktienkursen seit 1925 geführt hat. Konkret war es so, dass sich bei Renditen im genannten Segment von mehr als 8,3 % ein Minus beim S&P 500 Indedx von 5,46 % p.a. ergab, bei Renditen zwischen 3,0 % und 8,3 % ein Plus von 5,61 % p.a. und bei Renditen von unter 3,0 % ein Plus von 10,42 %. Vor dem Hintergrund der skizzierten Erfahrungen sollten sich Anleger genau überlegen, welche Konjunkturdaten sie sich bevorzugt wünschen.

Entwicklung des S&P 500 Index im Zusammenspiel mit den Renditen für Unternehmensanleihen im Investment-Grade-Bereich

Quellen: Ned Davis Research, Federal Reserve Board

Die Wall Street hat das im laufenden Jahr unter dem Strich aber nicht mehr zusätzlich beflügelt. Vielmehr sind viele Kurse zuletzt spürbar unter Druck geraten. Auch dank der Erfahrungen, die er nach mehr als 4 Jahrzehnten an Berufserfahrung verfügt, hat Davis passend zu den aktuellen Ereignissen aber gelernt, dass irgendwann die Wirtschaftsnachrichten so gut sind, dass sie die Zinsen sowie die Inflation und damit die Fed unter Druck setzen. Einige aktuelle Grafiken stützen dabei die These, wonach inzwischen die Zeit gekommen sein könnte, dass sich gute Nachrichten aus der Wirtschaft negativ auf Aktien auswirken.

Am besten lässt sich diese These laut Davis womöglich mit Hilfe der Arbeitslosenquote untermauern. Die bereits erwähnte Arbeitslosenrate von nur noch 3,7 % sei zwar sicherlich eine gute Nachricht für Main Street und somit für den Otto-Normal-Verbraucher. Die hauseigenen Analysen deuteten aber darauf hin, dass ab einer Rate von 4,3 % und darunter Aktien in der Vergangenheit oft Probleme bekommen. Dagegen steige der Markt typischerweise mit einer prozentual zweistelligen Rate, wenn die Arbeitslosigkeit sehr hoch ist, was damit zu erklären sein dürfte, dass die US-Notenbank dann expansiv agiert und Inflation sowie Zinsen sinken. Bis zum 30. April 1948 zurückreichende Daten zeigten jedenfalls bei einer Arbeitslosenquote von mehr als 6% ein hochgerechnetes jährliches Plus beim S&P 500 Index von 13,7%. Bei einer Rate von 4,3% oder darunter falle das Plus dagegen mit 2,3 % p.a. deutlich geringer aus.

Entwicklung des S&P 500 Index im Zusammenspiel mit der Arbeitslosenquote

Quellen: Bureau of Labor Statistics, Ned Davis Research

Davis geht auch auf die These ein, wonach Aktienkurse letztlich nicht von der Lage am Arbeitsmarkt getrieben werden, sondern von guten bzw. schlechten Unternehmensergebnissen. In diesem Jahr würden die US-Firmengewinne aber boomen, im Median seien die Aktienkurse aber dennoch gefallen. Und wie Davis konstatiert, ist auch dieses Verhalten nicht außergewöhnlich. Vielmehr sei es auch schon in der Vergangenheit oft zu beobachten gewesen, dass Aktien Schwierigkeiten bekommen, wenn die Gewinne zu sehr steigen.

Der nachfolgenden Grafik ist basierend auf Daten, die bis zum 31.03.1931 zurückreichen, jedenfalls folgendes zu entnehmen. Demnach lief es mit einem Minus von 13,58 % p.a. in jenen Phasen am schlechtesten, in denen die tatsächlich gemeldeten Ergebnisse um 20 % oder mehr rückläufig waren. Ebenfalls unterdurchschnittlich fiel die Performance mit plus 2,28 % aber auch bei einem Gewinnanstieg von mehr als 20% aus. Passabel war das Ergebnis mit einem Anstieg von im Schnitt 7,1 % p.a. bei Gewinnzuwächsen zwischen 5 % und 10 %, die beste Wertentwicklung sprang mit plus 12,08% jedoch dann heraus, wenn sich die Gewinnanstiege zwischen plus 5 % und minus 20 % bewegten.

Darüber hinaus zeigen die Daten, dass Spitzen im Ergebniszyklus mit einem Durchschnitts-KGV beim S&P 500 Index von 13,06 einhergehen und sich bei einer Bodenbildung bei den Ergebnissen ein KGV von 24,85 ergibt.

Entwicklung des S&P 500 Index im Zusammenspiel mit den berichteten Unternehmensgewinnen auf GAAP-Basis

Quellen: Ned Davis Research, Standard & Poor´s

Die nächste Grafik ergänzt das zuvor Geschriebene noch um jene Performance-Daten, die sich historisch auf Basis der Gewinnschätzungen ergaben. Seit dem 31.12.1984 war es demnach so, dass der S&P 500 Index im Schnitt um 2,8 % gefallen ist, wenn sich die Gewinnschätzungen bei mehr als 14,2 % p.a. bewegten. Bei Ergebnisprognosen von unter plus 3,4 % betrug die Performance dagegen im Schnitt 13,95 % p.a. Und bei geschätzten Gewinnanstiegen von 3,4 % bis 14,2 % ergab sich ein Wertzuwachs von 10,16 %. Wobei auch dieses Verhalten vermutlich wieder damit zu erklären sein dürfte, dass bei zu viel guten Nachrichten die Anleger auf eine Wende zum Schlechteren setzen und bei vergleichsweise negative Nachrichten auf eine baldige Wende zum Besseren.

Entwicklung des S&P 500 Index im Zusammenspiel mit den Gewinnschätzungen

Quellen: Ned Davis Research, Thomson I/B/E/S

Ansonsten weist Davis auch noch darauf hin, dass es früher oft so gewesen sei, dass bei guten Wirtschaftsnachrichten, welche die (nicht von der Fed kontrollierbaren) Renditen für Unternehmensanleihen im Investment-Grade-Bereich in die Höhe trieben, dies im Durchschnitt zu niedrigeren Aktienkursen seit 1925 geführt hat. Konkret war es so, dass sich bei Renditen im genannten Segment von mehr als 8,3 % ein Minus beim S&P 500 Indedx von 5,46 % p.a. ergab, bei Renditen zwischen 3,0 % und 8,3 % ein Plus von 5,61 % p.a. und bei Renditen von unter 3,0 % ein Plus von 10,42 %. Vor dem Hintergrund der skizzierten Erfahrungen sollten sich Anleger genau überlegen, welche Konjunkturdaten sie sich bevorzugt wünschen.

Entwicklung des S&P 500 Index im Zusammenspiel mit den Renditen für Unternehmensanleihen im Investment-Grade-Bereich

Quellen: Ned Davis Research, Federal Reserve Board