Führende Aktien-Leitindizes befinden sich nahe an oder auf neuen Kurshochs. Das macht viele Marktteilnehmer nervös, weil aus ihrer Sicht nach deutlichen Kursgewinnen die Gefahr eines baldigen Rückschlags relativ groß ist.

Doch sich unnötig verrückt zu machen bringt nichts. Denn wer sich an den Finanzmärkten von Emotionen leiten lässt, der hat schon verloren. Mehr Sinn macht es, nach historischen Kursmustern zu suchen, die Orientierung geben bei der Suche nach den richtigen Anlageentscheidungen.

Wenn es um die Identifikation von möglichen Kursrücksetzern geht, hat BofA Merrill Lynch-Charttechniker Stephen Suttmeier einen wertvollen Tipp parat. Er rät dazu, auf die Entwicklung bei den 52-Wochentiefs zu achten. Denn basierend auf historischen Beobachtungen hat ihn seine Erfahrung gelehrt, dass steigende 52-Wochentiefs oft ein Vorbote einer stärkeren Kurskorrektur sind.

Das Gute dabei: Der Prozentsatz an neuen 52-Wochentiefs bei den im S&P 500 Index vertretenen Werten ist derzeit gering gemessen an den Korrekturen, die sich Mitte 2015 und Mitte 1998 ereigneten. Das gilt auch im Vergleich zu den Kurs-Topbildungen in den Jahren 2000 und 2007. Damals reichte es aus, dass der Anteil der neuen 52-Wochentiefs die Bandbreite von 8 % -10 % überschritt, um bevorstehenden Turbulenzen zu signalisieren. Doch aktuell bewegt sich der Anteil der neuen 52-Wochentiefs deutlich unter dieser Gefahrenschwelle.

Im Juli 2015 bewegte sich der Anteil der neuen 52 Wochentiefs zwischen 9 % und 12 %. Im August 2015 und im Januar 2016 bis in den Februar hinein kam es damals bekanntlich zu spürbaren Verlusten. Zum Stichtag 09. März 2017 betrug der Anteil der neuen 52-Wochentiefs lediglich 1,19 % (verglichen mit 8,32 % bei den 52-Wochentiefs). Nervös werden würden Suttmeier im aktuellen Fall aber erst dann, wenn ihr Anteil auf mehr als 4% - 6% steigen würde.

An der genannten Range orientiert er sich auch deshalb, weil das die Prozentsätze waren, in denen es rund um den Brexit und den Wahlen in den USA jüngst zu Kurseinbußen gekommen war. Sollte im Verlauf des Jahres 2017 der Prozentrange von 4 % - 6% überschritten werden, dann wäre das aus Sicht von Suttmeier ein negatives Zeichen.

Anders als beispielsweise im Mai 2015 sei es aktuell aber so, dass der Anteil an neuen 52-Wochenhochs das zu Monatsbeginn beim S&P 500 Index neu aufgestellte Rekordhoch bestätigt habe. Damals im Jahr 2015 sei es trotz leicht steigender Kurse bis zur Jahresmitte zu sinkenden 52-Wochenhochs verglichen mit dem Ende 2014 gültigen Niveau gekommen. Das sei eine negativ zu interpretierende Divergenz gewesen.

S&P 500 Index (oben) und Prozentsatz der Aktien mit neuen 52-Wochenhochs und Wochentiefs (Ende 2014 bis Anfang 2017)

Beim Blick zurück in das Jahr 1998 ergibt sich folgendes Bild: Auch damals stieg im Vorfeld der Korrektur der Anteil der 52-Wochentiefs. Konkret war es damals so, dass deren Anteil im Juli 1998 aus der Range von 7 % - 8 % nach oben ausbrach. Das sei ein Warnsignal vor dem Einbruch von mehr als 20 % gewesen, der sich in diesem Jahr beim S&P 500 Index zwischen Juli und September/Oktober einstellte. Anders als heute sei damals auch beim Anteil der neuen 52-Wochenhochs eine negative Divergenz festzustellen gewesen.

Außerdem hätten die neuen 52-Wochentiefs 1998 auch dabei geholfen, das damals im Oktober markierte Tief zu bestätigen. Im Oktober markierten da weniger Aktien neue 52-Wochentiefs als noch im September, was eine bullische Divergenz gewesen sei. Zudem erhöhte sich gleichzeitig auch der Anteil der 52-Wochenhochs. Ähnliches sei übrigens auch zu Beginn des Jahres 2016 zu beobachten gewesen. Die damalige Konstellation habe dabei geholfen, die im Januar und Februar vollzogene Bodenbildung zu bestätigen.

S&P 500 Index (oben) und Prozentsatz der Aktien mit neuen 52-Wochenhochs und Wochentiefs (Ende 1996 bis Ende 1998)

Schaut man sich das im Oktober 2007 markierte Zwischenhoch beim S&P 500 Index an, dann erhöhte sich auch da im Vorfeld der Anteil der neuen 52-Wochentiefs. Deren Anteil brach damals im August über die 10 %-Range hinaus nach oben aus. Das war ein Hinweis auf eine nachlassende Marktbreite, was wiederum im Oktober durch eine bearische Divergenz bei den 52-Wochenhochs eine Bestätigung fand.

Im Zuge der Ende 2007 und Anfang 2008 fallenden Aktienkurse expandierte damals der Anteil der neuen 52-Wochentiefs. Das war laut Suttmeier ebenfalls ein wichtiger Vorbote auf die neuen 52-Wochentiefs, die der S&P 500 Index damals markierte. Im März 2009 wiederum half dann eine bullische Divergenz bei den neuen 52-Wochentiefs dabei, das S&P 500-Tief zu bestätigen.

S&P 500 Index (oben) und Prozentsatz der Aktien mit neuen 52-Wochenhochs und Wochentiefs (2005 bis 2009)

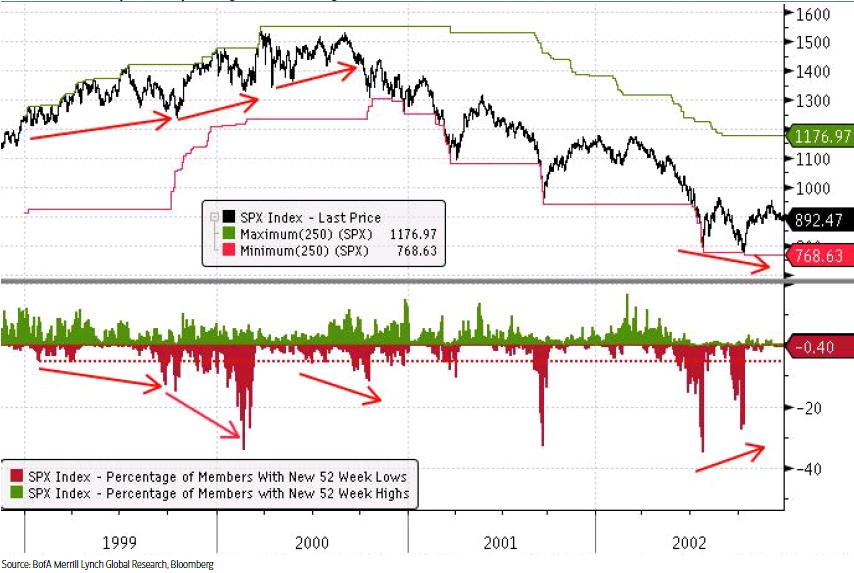

Lehrreich verlief in Sachen neuer 52-Wochentiefs auch die Kursentwicklung um die Jahrtausendwende. Deren Anteil erhöhte sich, während der S&P 500 Index Ende 1999 und Anfang 2000 neue Kurshöhen markierte. Gleichzeitig verringerte sich der Anteil der neuen 52-Wochenhochs. Die Alarmglocken finden damals an zu schrillen, als die neuen 52-Wochentiefs die Range von 5 % - 6 % überschritten und bis Ende 1999 sogar einen Anteil von 11 % - 15 % erreichten.

Mehrere deutliche Anstiege bei den neuen 52-Wochentiefs gingen dem Rückfall auf neue Zwischentiefs voraus, den der S&P 500 Index bis Ende 2000 erlitt. Der Bärenmärkt dauerte damals von 2000 bis 2002 und das Ende wurde damals auch dadurch eingeläutet, dass sich der Anteil der neuen 52-Wochentiefs verringerte und eine bullische Divergenz generiert wurde.

S&P 500 Index (oben) und Prozentsatz der Aktien mit neuen 52-Wochenhochs und Wochentiefs (1999 bis 2002)

Tipp: In unserem aktien Magazin führen wir ein Realgeld-Musterdepot und setzen dabei auf Qualitätswerte. In dieses Depot kaufen wir ausschließlich sichere Qualitätsaktien, die das Potenzial haben deutlich zu überraschen. Das Musterdepot ist für unsere Kunden komplett nachbildbar. Alle Transaktionen werden 1 Tag vorher angekündigt.

Hinweis: In der TraderFox Software kann die Trefferquote der 52-Wochentiefs im Trade-Radar in Echtzeit verfolgt werden.

Doch sich unnötig verrückt zu machen bringt nichts. Denn wer sich an den Finanzmärkten von Emotionen leiten lässt, der hat schon verloren. Mehr Sinn macht es, nach historischen Kursmustern zu suchen, die Orientierung geben bei der Suche nach den richtigen Anlageentscheidungen.

Wenn es um die Identifikation von möglichen Kursrücksetzern geht, hat BofA Merrill Lynch-Charttechniker Stephen Suttmeier einen wertvollen Tipp parat. Er rät dazu, auf die Entwicklung bei den 52-Wochentiefs zu achten. Denn basierend auf historischen Beobachtungen hat ihn seine Erfahrung gelehrt, dass steigende 52-Wochentiefs oft ein Vorbote einer stärkeren Kurskorrektur sind.

Das Gute dabei: Der Prozentsatz an neuen 52-Wochentiefs bei den im S&P 500 Index vertretenen Werten ist derzeit gering gemessen an den Korrekturen, die sich Mitte 2015 und Mitte 1998 ereigneten. Das gilt auch im Vergleich zu den Kurs-Topbildungen in den Jahren 2000 und 2007. Damals reichte es aus, dass der Anteil der neuen 52-Wochentiefs die Bandbreite von 8 % -10 % überschritt, um bevorstehenden Turbulenzen zu signalisieren. Doch aktuell bewegt sich der Anteil der neuen 52-Wochentiefs deutlich unter dieser Gefahrenschwelle.

Im Juli 2015 bewegte sich der Anteil der neuen 52 Wochentiefs zwischen 9 % und 12 %. Im August 2015 und im Januar 2016 bis in den Februar hinein kam es damals bekanntlich zu spürbaren Verlusten. Zum Stichtag 09. März 2017 betrug der Anteil der neuen 52-Wochentiefs lediglich 1,19 % (verglichen mit 8,32 % bei den 52-Wochentiefs). Nervös werden würden Suttmeier im aktuellen Fall aber erst dann, wenn ihr Anteil auf mehr als 4% - 6% steigen würde.

An der genannten Range orientiert er sich auch deshalb, weil das die Prozentsätze waren, in denen es rund um den Brexit und den Wahlen in den USA jüngst zu Kurseinbußen gekommen war. Sollte im Verlauf des Jahres 2017 der Prozentrange von 4 % - 6% überschritten werden, dann wäre das aus Sicht von Suttmeier ein negatives Zeichen.

Anders als beispielsweise im Mai 2015 sei es aktuell aber so, dass der Anteil an neuen 52-Wochenhochs das zu Monatsbeginn beim S&P 500 Index neu aufgestellte Rekordhoch bestätigt habe. Damals im Jahr 2015 sei es trotz leicht steigender Kurse bis zur Jahresmitte zu sinkenden 52-Wochenhochs verglichen mit dem Ende 2014 gültigen Niveau gekommen. Das sei eine negativ zu interpretierende Divergenz gewesen.

S&P 500 Index (oben) und Prozentsatz der Aktien mit neuen 52-Wochenhochs und Wochentiefs (Ende 2014 bis Anfang 2017)

Beim Blick zurück in das Jahr 1998 ergibt sich folgendes Bild: Auch damals stieg im Vorfeld der Korrektur der Anteil der 52-Wochentiefs. Konkret war es damals so, dass deren Anteil im Juli 1998 aus der Range von 7 % - 8 % nach oben ausbrach. Das sei ein Warnsignal vor dem Einbruch von mehr als 20 % gewesen, der sich in diesem Jahr beim S&P 500 Index zwischen Juli und September/Oktober einstellte. Anders als heute sei damals auch beim Anteil der neuen 52-Wochenhochs eine negative Divergenz festzustellen gewesen.

Außerdem hätten die neuen 52-Wochentiefs 1998 auch dabei geholfen, das damals im Oktober markierte Tief zu bestätigen. Im Oktober markierten da weniger Aktien neue 52-Wochentiefs als noch im September, was eine bullische Divergenz gewesen sei. Zudem erhöhte sich gleichzeitig auch der Anteil der 52-Wochenhochs. Ähnliches sei übrigens auch zu Beginn des Jahres 2016 zu beobachten gewesen. Die damalige Konstellation habe dabei geholfen, die im Januar und Februar vollzogene Bodenbildung zu bestätigen.

S&P 500 Index (oben) und Prozentsatz der Aktien mit neuen 52-Wochenhochs und Wochentiefs (Ende 1996 bis Ende 1998)

Schaut man sich das im Oktober 2007 markierte Zwischenhoch beim S&P 500 Index an, dann erhöhte sich auch da im Vorfeld der Anteil der neuen 52-Wochentiefs. Deren Anteil brach damals im August über die 10 %-Range hinaus nach oben aus. Das war ein Hinweis auf eine nachlassende Marktbreite, was wiederum im Oktober durch eine bearische Divergenz bei den 52-Wochenhochs eine Bestätigung fand.

Im Zuge der Ende 2007 und Anfang 2008 fallenden Aktienkurse expandierte damals der Anteil der neuen 52-Wochentiefs. Das war laut Suttmeier ebenfalls ein wichtiger Vorbote auf die neuen 52-Wochentiefs, die der S&P 500 Index damals markierte. Im März 2009 wiederum half dann eine bullische Divergenz bei den neuen 52-Wochentiefs dabei, das S&P 500-Tief zu bestätigen.

S&P 500 Index (oben) und Prozentsatz der Aktien mit neuen 52-Wochenhochs und Wochentiefs (2005 bis 2009)

Lehrreich verlief in Sachen neuer 52-Wochentiefs auch die Kursentwicklung um die Jahrtausendwende. Deren Anteil erhöhte sich, während der S&P 500 Index Ende 1999 und Anfang 2000 neue Kurshöhen markierte. Gleichzeitig verringerte sich der Anteil der neuen 52-Wochenhochs. Die Alarmglocken finden damals an zu schrillen, als die neuen 52-Wochentiefs die Range von 5 % - 6 % überschritten und bis Ende 1999 sogar einen Anteil von 11 % - 15 % erreichten.

Mehrere deutliche Anstiege bei den neuen 52-Wochentiefs gingen dem Rückfall auf neue Zwischentiefs voraus, den der S&P 500 Index bis Ende 2000 erlitt. Der Bärenmärkt dauerte damals von 2000 bis 2002 und das Ende wurde damals auch dadurch eingeläutet, dass sich der Anteil der neuen 52-Wochentiefs verringerte und eine bullische Divergenz generiert wurde.

S&P 500 Index (oben) und Prozentsatz der Aktien mit neuen 52-Wochenhochs und Wochentiefs (1999 bis 2002)

Tipp: In unserem aktien Magazin führen wir ein Realgeld-Musterdepot und setzen dabei auf Qualitätswerte. In dieses Depot kaufen wir ausschließlich sichere Qualitätsaktien, die das Potenzial haben deutlich zu überraschen. Das Musterdepot ist für unsere Kunden komplett nachbildbar. Alle Transaktionen werden 1 Tag vorher angekündigt.

Hinweis: In der TraderFox Software kann die Trefferquote der 52-Wochentiefs im Trade-Radar in Echtzeit verfolgt werden.