Growth-Investor Ron Baron investiert bevorzugt in Small- und Midcaps und hebt sich damit von vielen anderen Starinvestoren ab. Und auch sein Werdegang ist durchaus interessant und atypisch für die Wall Street: Baron absolvierte die Bucknell University mit einem B.A. in Chemie und besuchte später die George Washington University Law School. Und dennoch gründete er nach seinem Abschluss Baron Capital Management und agiert dort als Co-Portfoliomanager für den Baron Growth Fund und den Baron Partners Fund.

Barons Investmentphilosophie folgt nur einigen wenigen, aber festen Grundsätzen. Sein Fokus richtet sich auf Aktien von kleinen und mittleren Wachstumsunternehmen, die über ein weiteres großes Wachstumspotenzial verfügen und sich in gut zu verteidigenden Nischenmärkten bewegen. Sie müssen über einen dauerhaften Wettbewerbsvorteil aufweisen, wie zum Beispiel eine etablierte starke Marke mit hoher Kundentreue. In diese Unternehmen investiert Baron, wenn sie zu einem attraktiven Preis zu kaufen sind und das mit einem Investitionshorizont von mindestens fünf Jahren. Die Kunst, nicht zu verkaufen, gibt seinen Wachstumsunternehmen die nötige Zeit, ihre Potenziale voll zu entfalten.

Baron investiert in Unternehmen, wenn eine Wertverdopplung innerhalb der nächsten fünf oder sechs Jahre für wahrscheinlich hält. Einen Verkauf zieht er hingegen nur dann in Betracht, wenn sich die Aussichten nach seiner Einschätzung negativ verändert haben und seine Favoriten kein ausreichendes langfristiges Wachstumspotenzial mehr aufweisen.

Wenn heute in seinem Depot Tesla sehr dominant die Spitzenposition innehat, dann liegt das einfach daran, dass Ron Baron hier bereits 2014 eingestiegen ist und die Aktie seitdem um durchschnittlich mehr als 30 % pro Jahr zugelegt hat. Er investierte in ein aufstrebendes Wachstumsunternehmen, nicht in den heutigen Global Player und führenden Anbieter bei Elektroautos.

Er hat aber noch viel ältere Positionen im Portfolio: So ist er bei Gartner und MSCI bereits seit 2007 engagiert, bei Arch Capital seit 2002, bei CoStar seit 2001. Und in Vail Resorts investierte er sogar schon 1997 und in Charles Schwab 1992, also vor 32 Jahren. Solche langen Halteperioden findet man sehr selten und hier kommt einem sofort Warren Buffett in Erinnerung. Und der Erfolg seines Buy&Hold-Ansatzes bleibt nicht aus: der Baron Partner Funds erzielte zwischen 1996 und 2020 eine herausragende Rendite von 15,6 % pro Jahr und damit fast doppelt so viel, wie mit Aktien durchschnittlich zu erzielen ist. Eine bemerkenswerte Überrendite, so dass es sich lohnt, seine Einschätzungen zu lesen und seine Transaktionen zu verfolgen.

Auf der jüngsten Baron-Konferenz hat Ron Baron drei Gründe genannt, warum es sich lohnt, in innovative, wachstumsorientierte Themen und den breiten Technologiebereich zu investieren.

Wachstum: Glaubt man Warren Buffett, so funktioniert der Markt langfristig wie eine Waage. Die besten Aktien sind diejenigen, die durch nachhaltiges Umsatzwachstum fette Gewinne einfahren. Die stärksten Triebkräfte für ein dauerhaftes Wachstum sind säkulare Innovationstrends.

Die Zukunft: Wir leben im Zeitalter der Technologie. SpaceX-Raketen landen in mechanischen Armen, Elektroautos fahren von selbst, Roboter helfen Ärzten bei Operationen und werden bald in Fabriken und sogar in unseren Häusern arbeiten, KI-Agenten unterstützen menschliche Arbeiter und könnten sie eines Tages ersetzen.

Rendite: Die Top-Investitionen des letzten halben Jahrhunderts haben alle durch Innovation und die Nutzung technologischer Durchbrüche gewonnen. Deshalb haben die "Magnificent Seven" alle eine Marktkapitalisierung im Bereich von Billionen Dollar. Das ist auch der Grund, warum diese Unternehmen "10 Bagger"-Renditen für Ron Baron erwirtschaftet haben, vor allem CoStar Group, The Trade Desk, Tesla, Gartner, argenx, NVIDIA, ServiceNow und Amazon.

In einem seiner Investorenbriefe hatte Ron Baron bereits vor einiger Zeit seine Investmentschwerpunkte klar benannt: KI und maschinelles Lernen, der Kampf gegen Diabetes und der War on Cash. Und diesem Fokus bleibt er weiterhin treu.

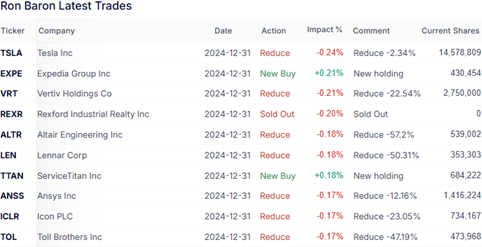

Transaktionen im 4. Quartal 2024

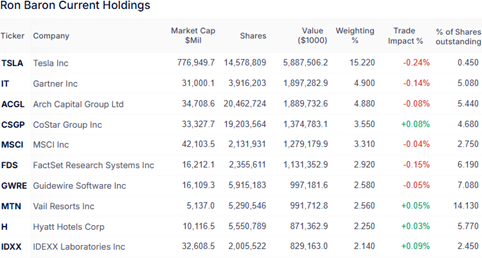

Ron Barons Portfoliowert lag Ende Dezember 2024 mit 38,7 Mrd. USD leicht über dem Septemberwert von 37,7 Mrd. Er verteilte sich auf 350 Positionen, wobei 35 davon zu seinen höher gewichteten zählen. Er initiierte 16 Neuaufnahmen, doch seine Turnoverrate lag erneut bei niedrigen 3 %. Die fünf Topwerte stehen für rund 32 % seines Depots und haben ihre Gewichtung damit nochmals erhöht. (Branchen-) Diversifikation trotz Fokussierung auf einige wenige Unternehmen ist einer der Schlüssel zu Ron Barons anhaltendem überdurchschnittlichen Erfolg.

Es überwiegten die Verkäufe. So nahm Ron Baron bei Tesla etwas mehr als 2 % vom Tisch, bei Vertiv Holdings, die besonders vom Ausbau der KI-Rechenzentren profitieren, sogar knapp 23 %. Bei Altair Engineering reduzierte er seinen Bestand um 57 %, doch da Ende März 2025 die Übernahme durch Siemens abgeschlossen wurde, dürfte er inzwischen auch den Rest verkauft oder angedient haben. Zudem veräußerte er bei Lennar Corp. die Hälfte seines Bestands, ebenso bei Toll Brothers, bei Ansys waren es 12 % und bei Icon PLC rund 23 %. Komplett ausgestiegen ist er bei Rexford Industrial Realty, einem REIT mit Fokus auf gewerbliche Immobilien an der Westküste der USA.

Neue Positionen ging er im Gegenzug beim Onlinereiseportal Expedia sowie bei Service Titan ein.

Portfolio zum Ende des 4. Quartals 2024

In Ron Barons Portfolio liegen weiterhin die zyklischen Konsumwerte mit einem um nochmals 3,5 % angestiegenen Anteil von 29,9 % an der Spitze vor den zweitpaltzierten Finanzwerten mit 21,5 %, die sich knapp vor den Technologiewerten mit 21,3 % halten konnten. Dahinter haben Immobilienwerte mit 8,4 % und Gesundheitswerte mit 8,2 % die Plätze getauscht, bevor sich Industrieunternehmen mit 6,5 % Gewichtung anschließen, vor Kommunikationsdiensten mit 3,4 %.

Unangefochtener Spitzenwert bleibt mit großem Abstand Tesla. Ron Barons Anteil an Elon Musks Autobauer sank weiter leicht von 0,47 % auf 0,45 %, aber dank sehr starker Kursentwicklung stieg der Positionswert von 3,9 auf 35,9 Mrd. USD an. Ron Baron erklärte hierzu: "Angesichts der schnellen Produktinnovation und der Erwartung eines günstigen regulatorischen Umfelds unter der neuen Trump-Regierung sind die Anleger zunehmend optimistisch, was die beschleunigte Einführung der Robotaxitechnologie angeht. Außerdem deuten die jüngsten Kommentare von Elon Musk darauf hin, dass das Start-up-Unternehmen für humanoide Roboter von Tesla schneller wachsen könnte, als viele erwartet hatten. Wir sind nach wie vor der Meinung, dass Tesla der Innovationsführer im Bereich der realen, physischen KI bleibt, und diese Entwicklungen haben unsere Ansicht nur noch weiter untermauert".

"Angesichts der schnellen Produktinnovation und der Erwartung eines günstigen regulatorischen Umfelds unter der neuen Trump-Regierung sind die Anleger zunehmend optimistisch, was die beschleunigte Einführung der Robotaxitechnologie angeht." (Ron Baron)

Inzwischen wissen wir, dass es durch Donald Trumps Zollkrieg ganz anders gekommen ist. Importe aus China sind mit Strafzöllen bis zu 245 % belegt und das hat enorme Folgen – auch und gerade für Tesla. Soeben hat das Unternehmen bekanntgegeben, das die Produktion für den Tesla Semi Truck und das Cybercab (das Robotaxi) verschoben werden mussten, weil man keine Komponneten mehr bekommt. Zudem stößt das Engagement von Elon Musk für Trump viele Menschen vor den Kopf und auch deshalb brechen die Absatzzahlen von Tesla massiv ein – nicht nur in China, sondern auch in Europa. Die Tesla-Aktie befindet sich daher im Sturzflug und das dürfte Ron Barons Portfolio im laufenden Quartal kräftig getroffen haben.

Hinter Tesla liegt nun Gartner, die mit Arch Capital den Platz getauscht haben, vor CoStar und MSCI, Facset und Guidewire Software. Eine Positionsveränderung gab es erst auf den letzten drei Plätzen seiner Top 10, denn Vail Resorts und Hyatt Hotels haben sich an IDEXX Laboratories vorbeigeschoben.

Aktie im Fokus:

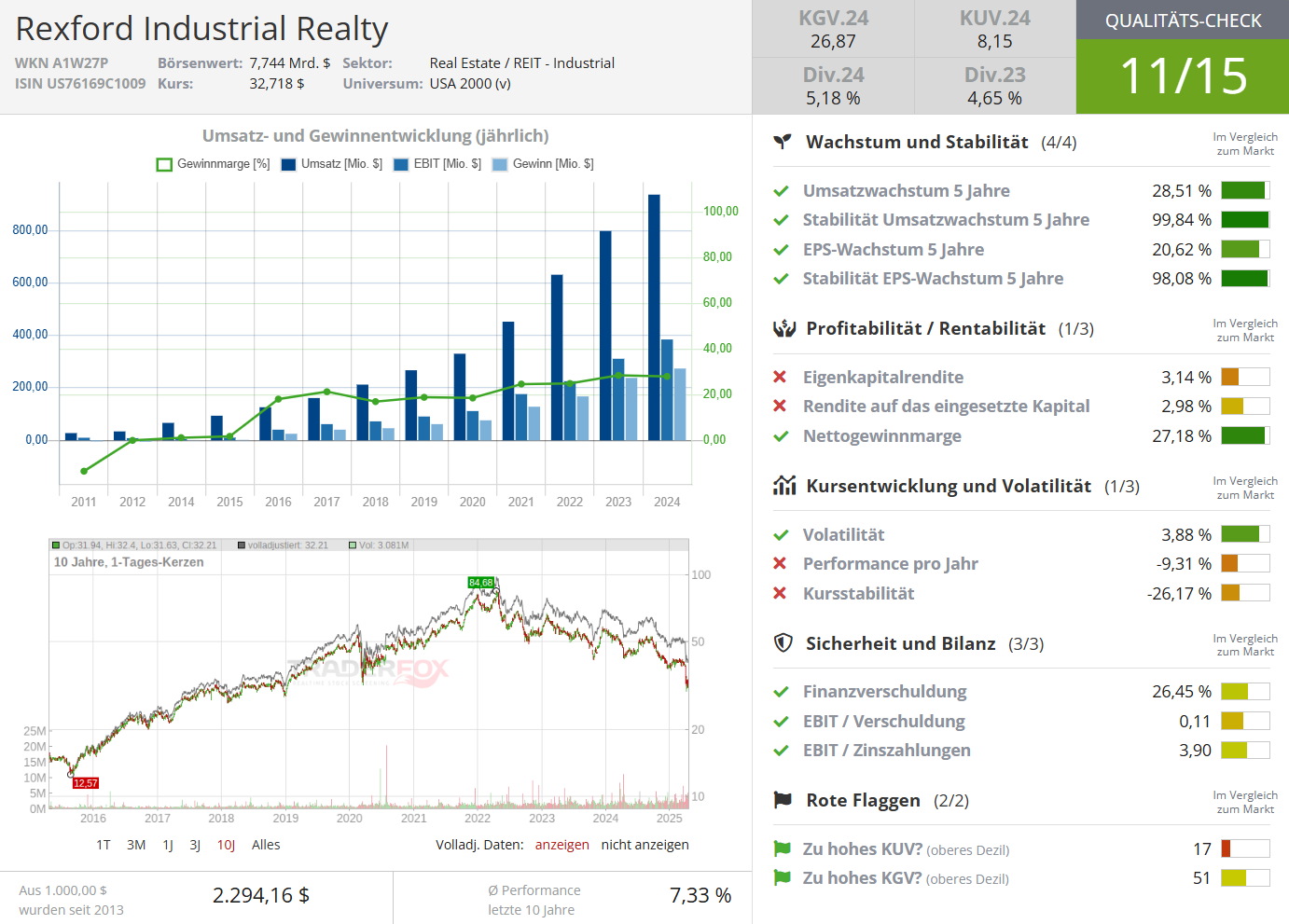

Rexford Industrial Realty

Rexford Industrial Realty ist ein Real Estate Investment Trust mit Fokus auf Gewerbeimmobilien und sämtliche seiner Liegenschaften liegen im südlichen Kalifornien ("SoCal"). Aktuell besitzt der REIT 424 Immobilien mit 720 Gebäuden auf 50 Mio. Quadratmetern und bedient damit mehr als 1.600 Gewerbemieter. Diese sind schwerpunktmäßig in den Branchen Großhandel, Fertigung, Maschinenbau, Bauwesen, Einzelhandel und Lagerhaltung tätig. Das eigentlich Interessante ist aber der Fokus auf SoCal. Denn isoliert betrachtet wäre diese Region um Los Angeles und San Franciso herum der viertgrößte Industriemarkt der Welt oder die elftgrößte Volkswirtschaft auf unserem Globus. Den wirtschaftlichen Mittelpunkt bilden die beiden Häfen von Los Angeles und Long Beach, die zusammen den größten Hafenkomplex der westlichen Hemisphäre darstellen. Insgesamt werden hier rund 30 % der gesamten Containerkapazität der USA umgeschlagen.

SoCal ist zwischen dem Ozean und den Bergen eingekeilt, so dass eine regionale Expansion fast nicht mehr möglich ist und das erzeugt eine Angebotsverknappung an Grund und Boden, die es in anderen prosperierenden US-Regionen, wie Arizona oder Texas so nicht gibt. Zudem möchte Los Angeles erheblich in den Wohnungsbau investieren, so dass Flächen für Gewerbeimmobilien zusätzlich knapp werden. Und spätestens seit Adam Smith kennen wir den Zusammenhang zwischen Angebot und Nachfrage: prallt eine steigende Nachfrage auf ein sinkendes Angebot, explodiert der Preis. Und genau dies ist die Gemengelage, in der Rexford Industrial agiert. Das Wachstumspotenzial liegt also weniger in der Flächenausweitung als vielmehr in Wertzuwächsen aufgrund steigender Mieteinnahmen. Die Leerstandsquote von nur 4,2 % untermauert dies.

Bis vor kurzem lief also alles rund bei Rexford. Die Hauptsorge galt der Zinsentwicklung, denn hohe Zinsen belasten vor allem kapitalintensive Geschäftsmodelle und im Immobiliensektor sind Kreditfinanzierungen die Regel. Dieser Fremdkapitalhebel wirkt oft positiv, in manchen Phasen aber auch negativ. So wie die letzten zwei Jahre, wo deutlich gestiegene Zinsen auf zunehmende Leerstandsquoten prallten. Die Folge sind sinkende Immobilienwerte und damit zusätzlicher Druck auf der Finanzierungsseite, da die als Sicherheiten für die Kredite herangezogenen Immobilien Wertverluste erleiden und in der Folge so manches eigentlich als solide eingestuftes Unternehmen in Schieflage gerät. In den USA ist der Büromarkt besonders angeschlagen mit teilweise 70 % Wertverlusten. Das strahlt auch auf andere Sektoren aus und erzeugt dadurch bisweilen attraktive Chancen.

Doch nun hat sich der Wind völlig gedreht. Die konkreten Auswirkungen von Donald Trumps Zollkrieg auf die US-Wirtschaft sind noch gar nicht absehbar, aber einige Entwicklungen durchaus. Denn die massiven Strafzölle gegen China haben die Importe aus dem Reich der Mitte versanden lassen. Damit fällt ein erheblicher Teil des Warenumschlags in den bisher boomenden Häfen an der US-Westküste weg und daran schließen sich deutlich verringerte Transportvolumina für Lkw und Eisenbahnen an. Die Nachfrage nach Personal wird in der gesamten Region deutlich zurückgehen und in der Folge die nach Wohnungen und Gewerbeflächen. Die bisher so positiven Aussichten für Rexford haben sich über Nacht in Nichts aufgelöst, denn selbst wenn Donald Trump verhandlungsbereit ist hinsichtlich der Strafzölle, so ist er es am wenigsten gegenüber China, denn diesen neuen Hauptrivalen der USA will er unbedingt und zu jedem Preis in die Schranken weisen. Darauf deuten auch erste Verhandlungsangebote Richtung der EU hin, die Kompromissbereitschaft in deren Zollkonflikt signalisieren, wenn die EU-Staaten sich ihrerseits von China stärker abwenden. Der USA-China-Handelskonflikt wird selbst bei einer Annäherung auf hohem Niveau weiterköcheln und damit die negativen Folgen für die US-Westküste zur Dauerbelastung. Donald Trump schert das wenig, denn Kalifornien ist ein von den Demokraten regierter Bundesstaat und Trump schon länger ein Dorn im Auge. Nicht nur bei seinen Plänen zur Migrationsbegrenzung hat sich ihm Kaliforniens Gouverneur Gavon Newson widersetzt, sondern er hat soeben eine Klage gegen die von Trump verhängten Strafzölle angekündigt. Nicht ohne Grund, denn Kalifornien gehört zweifelsfrei zu den großen Verlierern von Trumps Zollkrieg.

Quelle: Qualitäts-Check TraderFox

Eigene Positionen: keine