Liebe Leser,

die Unternehmen-spezifische News-Lage bleibt in der ersten Juli-Woche üblicherweise dünn und so nutzen wir die Zeit, um uns einige interessante Aktien aus verschiedenen Trends anzuschauen, die aus meiner Sicht über ein gutes mittelfristiges Erholungspotenzial verfügen. Vorab ist es jedoch wichtig zu erwähnen, dass bei den meisten Aktien die globale wirtschaftliche Situation und besonders die weiterhin hohe Inflation weiterhin ein sehr großes Hindernis darstellen, weswegen viele Unternehmen (und ihre Stocks) nicht das volle Potenzial entfalten können. Dazu kommt die Ungewissheit über die globale wirtschaftliche Situation, was das Anlageoptimismus zusätzlich belastet.

Das Geduldspiel geht weiter

Im Wesentlichen geht es um die Überlegung: Wenn die Inflation länger als erwartet hoch bleibt, werden auch Zinssätze sehr wahrscheinlich über eine längere Zeit hoch bleiben, was die Unsicherheit für das Bankensystem im Jahr 2023 und darüber verschärfen könnte. Das WorstcCase-Szenario, wo die USA in eine tiefe Rezession stürzen, ist auch nicht verschwunden. Und so bleibt die Befürchtung vorhanden, dass man in diesem Sinne noch nicht wirklich über dem Berg ist. Aus diesem Grund neigen viele Investoren dazu, weiterhin geduldig zu bleiben und warten zunächst eine fundamentale Bestätigung der sich bessernden Wirtschaftslage ab, die wir vllt. schon in den kommenden Monaten mit frischen Quartalszahlen der neuen Berichtssaison bekommen werden.

Rebond-Stocks für die Watchlist

Wir nutzen diese ruhige Zeit, um uns einige Stocks anzuschauen, die über ein sehr schönes mittelfristiges Rebound-Potenzial von etwa 40-60 % verfügen. Gleichzeitig haben sie auch eine sehr interessante Trend-Positionierung, die allerdings erst in der langfristigen Perspektive in der kommenden Zeit einer wirtschaftlichen Erholung ihre volle Stärke entfalten dürfte.

https://viz.traderfox.com/peer-group-tabelle/US8522341036/05/block-inc/aktien-8931187-2904212-20032493

E-Mobility-Trend

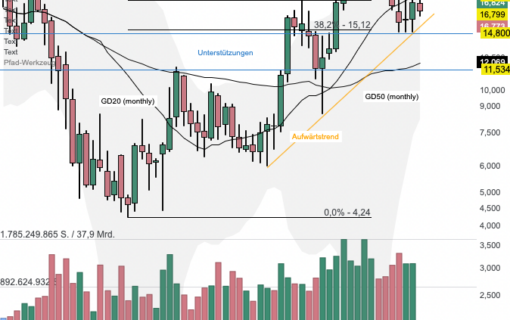

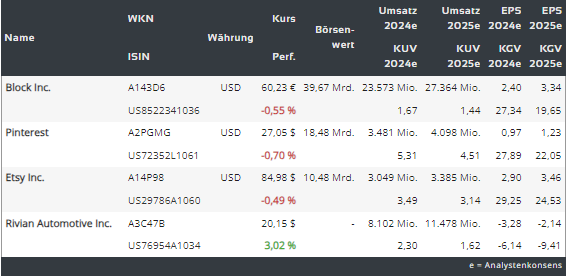

Den Anfang macht heute die stark angeschlagene Aktie von Rivian Automotive (RIVN). Der Wert ist sehr spekulativ, verfügt jedoch über eine sehr interessante Story im Rahmen des E-Mobility-Trends, was die Aktie v.a. mittelfristig in einer Rebound-bewegung versetzen könnte, denn dieser Elektroauto-Hersteller kooperiert mit dem E-Commerce-Giganten Amazon (AMZN). Und Amazon, der an Rivian beteiligt ist, hat am vergangenen Montag (03.07.2023) angekündigt, dass man in Deutschland mehr als 300 Elektrolieferwagen von Rivian (RIVN) einsetzen wird. Die Fahrzeuge wurden speziell für den Onlinehandelsgiganten entwickelt und sollen in den nächsten Wochen an München, Berlin und Düsseldorf ausgeliefert werden.

Amazon bring Rivian-Elektroautos nach Europa

Amazon plant, bis 2030 insgesamt 100.000 Rivian-Elektrolieferwagen zu nutzen, um seine Umweltziele zu erreichen. Rivian ist ein Konkurrent von Tesla und produziert neben Lieferwagen auch Pick-ups und SUVs mit Elektroantrieb, die in den USA beliebt sind. Dort sind bereits über 3.000 Rivian-Lieferwagen für Amazon im Einsatz. Für den europäischen Markt wurde eine kleinere Version des Lieferwagens angepasst, die besser für die städtischen Bedingungen geeignet ist.

Rivian hat Q2-Absatzerwartungen übertroffen

Was Rivian selbst angeht, so hat der Konzern, genauso wie Tesla (TSLA), BYD (BYD) und Co. die Absatzerwartungen für Q2 übertroffen, was die Aktie nun anspringen lässt. Das EV-Startup, das seit seinem Markteintritt im Jahr 2021 mit Fertigungsproblemen zu kämpfen hat, lieferte im zweiten Quartal 12.640 Fahrzeuge (Konsens: 11.000) aus und übertraf damit die Schätzungen der Analysten. Der Konzern produzierte im Zeitraum von April bis Juni 13.992 Fahrzeuge, darunter den Pickup R1T, den Crossover R1S und die Lieferwagen EDV für Amazon.

Erholung in Sicht?

Der angeschlagene Aktienkurs von Rivian stieg am Montag um etwa 17 % und markierte ein neues Lokalhoch, nachdem er Verkaufs- und Produktionszahlen veröffentlicht hatte. Sonst befindet man sich immer noch 85 % unter den Höchstständen nach dem Börsengang im November 2021. Was hier kurzfristig nett wäre, ist ein institutioneller Support, bei einer gleichzeitig andauernden positiven Marktstimmung, was die angelaufene Rebound-Bewegung unterstützen könnte. Rivian gab bekannt, dass man die Ergebnisse des zweiten Quartals am 8. August nach Börsenschluss veröffentlichen wird. Und somit ist es möglich, dass wir schon im August ein weiteres frisches Rebound-Signal bekommen werden.

E-Commerce-Plattform für exklusive Produkte

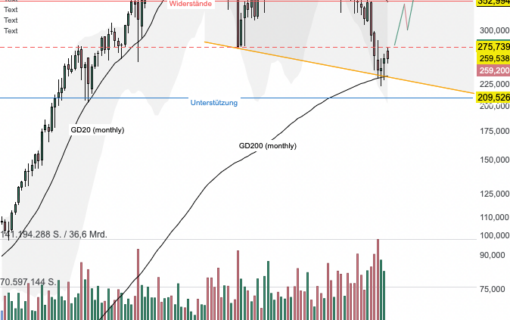

Die Nummer zwei ist die Aktie von Etsy (ETSY), die schon bald auf eine sehr starke Unterstützung aus 2019 aufsetzen könnte. Vor der COVID-19-Pandemie wuchs Etsy gut, indem es Kunsthandwerker mit Kunden zusammenbrachte, die nach etwas Außergewöhnlicherem als dem Mainstream-E-Commerce suchten. Während der Pandemie hat der E-Commerce einen enormen Schub bekommen. Etsy-Aktie schoss in die Höhe und wuchs mehr als doppelt so schnell wie der gesamte E-Commerce. Das Geheimnis dieser Performance war die Kombination aus einer erhöhten Internet-Präsenz der Verbraucher, die zuhause saßen und einer außergewöhnlichen Konsum-Stärke, die u.a. durch Verteilung zahlreicher COVID-Unterstützungsgelder entstand. Seit 2022 ist weder das eine, wegen dem Pandemie-Ende, noch das andere, wegen der hohen Inflation, die in Konsumschwäche mündet, vorhanden. Und so befindet sich die Etsy-Aktie weiter unter Druck.

Ist KI Etsys Wachstumstreiber?

Spekulativerweise sehe ich aber sehr gute Chancen dafür, dass Etsy langfristig vom KI-Trend profitieren könnte. Grund dafür ist die Tatsache, dass KI-Programme Eintrittsbarrieren für Non-Profis weitgehend eliminieren. Und so kann ein ganz normaler Mensch (Hobby-Designer, etc.) nun exklusive Produkte mithilfe von KI fertigen und über Etsy verkaufen. Gleichzeitig werden dank KI zukünftig ganz viele neue digitale Produkte wie Designs, Prints, Manuals etc. entstehen und Etsy ist wohl neben Amazon eine der besten E-Commerce-Plattformen, wo man sowas verkaufen könnte. Und deswegen verfügt ETSY über sehr plausible Chance, sich langfristig zu einem KI-Profiteur im Sinne der E-Commerce zu entwickeln. Was man hier braucht, wäre der stärkere Konsum, doch diese Entwicklung lässt immer noch auf sich warten.

Social-Media-Plattform einer anderen Art

Die Nummer drei ist heute die Aktie von Pinterest (PINS). Pinterest hebt sich von anderen sozialen Medien ab, weil es eine positive und inspirierende Plattform ist, die den Nutzern hilft, ihre Ideen zu verwirklichen. Und das darf man vor dem Social-Media-Mainstream-Hintergrund, wo jeder jeden zu kopieren versucht, nicht unterschätzen. Ob es um Heimwerken, Backen oder Mode geht, Pinterest bietet eine visuelle Anleitung für die Projekte, die die Nutzer interessieren. Dabei stehen die Dinge (Produkte und Services) im Vordergrund und nicht die Personen. Pinterest hat zwar einen kurzfristigen Rückgang der Nutzerzahlen erlebt, als die Pandemie nachließ, aber das Wachstum hat sich bereits erholt. Zudem gibt es noch viel Spielraum für mehr Nutzer in der Zukunft.

E-Commerce ist der Weg

Die größten Wachstumschancen für PINS bestehen darin, eine gut-funktionierende E-Commerce-Plattform in sein Geschäftsmodell einzubinden. Damit wird man langfristig eine neue Umsatzquelle erschließen und die Umsatzabhängigkeit von der Werbung stark reduzieren. Die Voraussetzungen für E-Commerce-Entwicklung sind ja bereits vorhanden. Die Menschen gehen zu Pinterest, um sich auf Dinge und Produkte zu konzentrieren und nicht, um den anderen Menschen zu Folgen. Egal, ob es darum geht, ein Traumdeck zu bauen, einen Kindergeburtstagskuchen zu backen oder deine Garderobe zu aktualisieren, Pinterest gibt den Leuten visuelle Inspiration für die Dinge, die sie erledigen möchten. Für die die Zukunft muss der Konzern lediglich lernen, wie man eine natürliche Inspiration mit einem passenden E-Commerce-Produktangebot und einem bequemen Check-Out verbindet. Erst dann wird man eine neue Umsatzquelle nachhaltig anzapfen können.

Ex-Google-Tech-manager Bill Ready soll es richten

Das Unternehmen hat 2022 bereits den E-Commerce-Veteranen Bill Ready (erfahrener Ex-Google-Tech-Manager), als CEO eingestellt, um seinen Vorstoß Richtung E-Commerce zu beschleunigen. Es könnte eine Weile dauern, bis das Unternehmen sein E-Commerce-Potenzial wirklich entfaltet, aber das Unternehmen macht auch beeindruckende Fortschritte, was v.a. langfristige und geduldige Investoren erfreuen könnte.

Payment-Ökosystem-Anbieter

Schließlich ist es heute die Aktie von Block (SQ), von der ich weiterhin viel halte. Block, früher bekannt als Square, hat sich von einem Nischenunternehmen für Zahlungsabwicklungshardware zu einem riesigen Finanzökosystem für Händler und Einzelpersonen entwickelt. Auf der Händlerseite (die immer noch offiziell als Square bekannt ist) hat das Unternehmen in den letzten vier Quartalen ein Zahlungsvolumen von rund 193 Mrd. USD abgewickelt und bietet auch eine Reihe angrenzender Dienstleistungen für Unternehmen an. Auf der Konsumenten-Seite verfügt Block über die Cash App mit über 53 Millionen monatlich aktiven Nutzern sowie Funktionen, die Geldüberweisungen von Person zu Person, Direkteinzahlungen und Debitkarten, die Möglichkeit, Aktien und Bitcoin (zu kaufen und zu verkaufen, und vieles mehr.

Wachstumsperspektive

Die Gesamtzuflüsse aus Cash Apps beliefen sich im ersten Quartal 2023 auf 61 Mrd. USD, was einem Anstieg von 27 % gegenüber dem Vorjahr entspricht. Block erwarb auch die Musik-App Tidal sowie die Buy-Now-Pay-Later-Plattform namens Afterpay, was sich allmählich in den Ergebnissen des Unternehmens widerspiegelt. Wenn sich das Ökosystem weiterentwickelt, sollte das Unternehmen nur noch stärker werden. Der langfristige Trend zur Einführung bargeldloser Zahlungen hat noch einen langen Weg vor sich, zumal auch die Konkurrenz sich ständig darum bemüht, immer bessere Payment-Lösungen anzubieten. Doch die Block-story dürfte noch nicht vorbei sein. So oder so wird sich das tatsächliche Potenzial dieses Öko-Systems wohl erst mit der Konsumstärke entwickeln, weswegen man sich im Sinne der operativen Performance weiter gedulden sollte.

Abschließend bleibt es zu erwähnen, dass meine Liste plausibler Rebound-Chancen- und Stories wirklich lang ist, weswegen wir uns auch zukünftig, in den etwas ruhigeren Markt-Phasen, ein oder anderes Unternehmen genauer anschauen werden. Bis dahin…

… viel Erfolg und bleiben Sie Profitabel!

Verantwortlicher Redakteur Kulikov Leonid: keine Eigenpositionen.

Rivian (RIVN), Pinterest (PINS), Etsy (ETSY) und Block (SQ) - Interessante Rebound-Stocks für 2023 und darüber hinaus!

.png)

(1).png)

.png)

.png)

Leonid Kulikov

Bleiben Sie Informiert! Melden Sie sich zu Leonid Kulikovs Newsletter an:

Artikel des Tages

Über den WhatsApp-Kanal vom aktien Magazin

0 €

Gebührenfreier Handel mit

& Profi-Tools von

& Profi-Tools von

Diese Kooperation wirbelt die TraderFox-Welt durcheinander.

Wir verknüpfen unsere Profi-Tools mit dem gebührenfreien Handel von finanzen.net Zero

Depot eröffnen

(Unbedingt diesen Link verwenden, um in den

Genuss der TraderFox-Vorteile zu kommen)

Die Profi-Trading-App für

- Echtzeit-Alerting und Charting

- Einfacher Hebelhandel

- Profi-Tools und 0 € Ordergebühren

- Knock-Out-Simulator

- Kurslisten und Anlagetrends

- Login per Face-ID

Gratis Download