Liebe Trader,

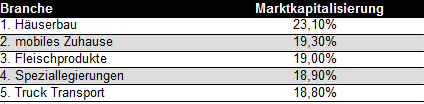

bei einer performancetechnischen Auswertung des amerikansichen Aktienmarktes über die letzten drei Monate fiel auf, dass der Sektor für Fleischprodukte eine überdurchschnittliche Rendite aufwies. Er schaffte es mit 19 % Zuwachs auf Platz 3 des Branchenrankings.

Auf welche Einflüsse lässt sich die gute Performance zurückführen?

Der jüngere Bevölkerungsanteil achtet immer stärker auf die eigene Ernährung. Dies geht aus aktuellen Studien zu dem Thema hervor. Im Fokus stehen dabei vor allem ausgewogene und gesunde Produkte wie Obst. Zuckerhaltige hingegen haben es immer schwerer in dieser Zielgruppe. Auch Frische, Nachhaltigkeit und guter Geschmack stehen hoch im Kurs und das unabhängig vom Alter der Konsumenten. Die höchsten Wachstumsraten lassen sich im Bereich Protein-, Soja- oder Veggieprodukte verzeichnen, aber auch Bio, Gourmet oder Convenience gewinnen zunehmend an Beliebtheit.

Diesen Wandel in der Industrie verstehen zunehmend auch mehr Nahrungsmittelhersteller und versuchen darauf zu reagieren. Konzerne wie Kellog's, Kraft-Heinz oder Tyson Foods versuchen sich daher umzustrukturieren um so besser auf die neuen Kundenbedürfnisse eingehen zu können. Auch der Internetgigant Amazon will durch die Übernahme der Bio-Supermarktkette Whole Foods künftig von dem Boom auf frische Lebensmittel profitieren.

Zusätzlich wuchs die Nachfrage nach Fleisch in den letzten Monaten stetig. Im Segment besonders gefragt sind Rind- und Hühnchenprodukte. Der Future für Mastrind konnte sich seit seinem Tief im August von 139,80 Punkten inzwischen wieder auf 152,80 Punkte erholen. Durch diese hohe Nachfrage war es einigen Unternehmen im Sektor auch möglich ihre Prognoseergebnisse für das Jahr 2017 kürzlich anzuheben.

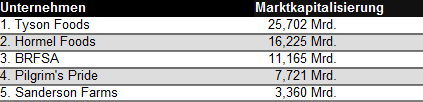

Schauen wir uns als nächstes die fünf größten und stärksten Unternehmen des Sektors an. Was steckt hinter deren Geschäftsmodell und in welche Richtung könnten sie sich zukünftig entwickeln?

Tyson Foods: Der Lebensmittelgigant

Das 1935 gegründete amerikanische Unternehmen ist ein Nahrungsmittelkonzern, der sich auf die Verarbeitung und Vermarktung von Fleisch- und Fertigprodukten spezialisiert hat. Er produziert, vertreibt und vermarktet hochwertige proteinbasierte Frisch- und Gefrierfleischprodukte sowie Fertiggerichte und bietet diese zusammen mit verschiedenen zugehörigen Dienstleistungen an. Weiterhin besitzt der Konzern eigene Zuchtfarmen und führt eine komplette Geflügelproduktion. Die Produkte von Tyson zeichnen sich durch Lebensmittelsicherheit, Qualität und Vielfalt aus. Zu den größten Abnehmern gehören Fast-Food-Ketten wie Mc Donalds, Burger King, Yum! Brands (die Firma hinter Kentucky Fried Chicken und Taco Bell), aber auch Supermärkte wie Wal Markt. Anfang Oktober hob das Unternehmen den Ausblick für das aktuelle Jahr an. Das Unternehmen verkündete, dass es voraussichtlich einen Gewinn von 5,30 $ je Aktie generieren wird, anstatt vorher anvisierter 5,06 $. Damit hat der Konzern schon fast das Gewinnniveau von 2018 (5,40 $) erreicht.Außerdem wurde ein Umstrukturierungsprogramm beschlossen, welches mit Personalabbau einhergehen soll.

Der Umsatz wird sich laut Analystenprognosen auf voraussichtlich 38,020 Mrd. $ steigern können. Im vergangenen Jahr hatte er noch 36,881 Mrd. $ betragen. Für das Jahr 2018 wird eine Steigerung auf 40,291 Mrd. $ erwartet.

Auch die EPS (Gewinn-pro Aktie) bestätigen diesen Trend. Während sie 2016 noch 4,53 $ betrugen, werden sie für 2017 mit 5,06 $ erwartet und für 2018 mit 5,83 $.

Im Q1 verfehlte das Unternehmen die Prognosen knapp. Statt 1,02 $ wurden 1,01 $ geliefert. Im Q2 überzeugte Tyson dafür mit 1,28 $ anstatt prognostizierter 1,18 $.

Das erste dreiviertel des Jahres befand sich die Aktie in einer Seitwärtsbewegung. Die guten Quartalszahlen im August führten zwar zu einem Up-Gap unter hohem Volumen, allerdings konnte der Widerstand im Bereich 67 $ nicht nachhaltig überwunden werden. Erst die Prognoseanhebung Ende September gab den entscheidenden Impuls. Aktuell notiert die Aktie nahe ihres 52- Wochenhochs. Die Aktie ist bullisch. Es sieht nach einer Trendfortsetzung aus.

Hormel Foods: Der vielseitige Nahrungsmittelhersteller

Das 1891 gegründete amerikanische Unternehmen ist ein internationaler Hersteller und Vermarkter von qualitativ hochwertigen Marken-Lebensmitteln und Fleischprodukten. Das Unternehmen ist in ganz Amerika und auf allen anderen Kontinenten vertreten. 95 % des Umsatzes werden allerdings in den USA erzielt. Es verkauft seine Produkte an den Einzel- und Großhandel sowie an Restaurants und öffentliche Einrichtungen wie Krankenhäuser. Das breite Sortiment besteht aus über 50 Produktmarken, welche alle Bereiche der Nahrungsmittelindustrie abdecken. Angeboten werden Fertig- und Frischlebensmittel, ein Sortiment an Truthahnprodukte sowie ein großes Portfolio an Spezialitäten. Aktuell beschäftigt der Konzern rund 20.400 Mitarbeiter. Aktuell fokussiert man sich auf steigende Margen und hat damit Erfolg. Seit 2013 ist die operative Marge jährlich gestiegen, von 9,2 % auf 13,9 %. In dieser Branche ein großer Schritt.

Für 2017 wird von Analystenseite ein Umsatzrückgang auf 9,129 Mrd. $ erwartet. Im Vorjahr hatte dieser noch 9,523 Mrd. $ betragen. Für 2018 wird hingegen wieder mit einer Steigerung auf 9,557 Mrd. $ gerechnet.

Die EPS werden 2017 mit 1,57 $ erwartet. 2016 hatten sie noch 1,64 $ je Anteil betragen. Für 2018 erwarten Analysten wieder eine Steigerung auf 1,64 $.

Bei den letzten Quartalszahlen konnte Hormel nicht überzeugen. Für das Q2 lieferte der Konzern nur 0,39 $ anstatt 0,40 $. Im Q3 nur 0,34 $ anstatt 0,37 $.

Die Aktie befindet sich seit Anfang des Jahres in einem charttechnischen Abwärtstrend. Nach den schlechten Quartalszahlen im Februar, Mai und August wurde der Titel unter hohem Volumen abverkauft. Wir sehen derzeit keine Gründe, die für eine Positionseröffnung sprechen.

Sanderson Farms: Der Geflügelspezialist

Das amerikanische Unternehmen wurde 1947 gegründet. Ursprünglich als Futtermittel- und Saatgutgeschäft tätig, beschloss der Konzern 1955 sich als Geflügelverarbeitungsunternehmen zu etablieren und gehört in Amerika aktuell zu den größten Firmen in diesem Bereich. Der Fokus liegt auf der Herstellung, der Verarbeitung, der Vermarktung und dem Vertrieb von frischen, tiefgefrorenen oder weiterverarbeiteten Hühnerprodukten.

Sanderson Farms verfügt über 12 eigene Geflügelfarmen, sowie eigene Futtermühlen und Brütereien. Weiterhin beschäftigt der Konzern über 14.000 Angestellte und hat Kooperationen mit über 900 unabhängigen Züchtern. Ende September beschloss der Verwaltungsrat, die Dividende zu erhöhen und eine Sonderdividende in Höhe von 1,00 $ zu zahlen. Begründet wurde dies vom CEO Joe Sanderson wie folgt: ,,Wir sind stolz darauf, unsere starke finanzielle und operative Leistung mit unseren Aktionären durch erhöhte Dividendenzahlungen zu teilen. Die Entscheidung des Verwaltungsrats bestätigt heute das Vertrauen in unsere Wachstumsperspektiven und unsere uneingeschränkte Verpflichtung zur Steigerung des Unternehmenswerts."

Analysten erwarten im Konsens für 2017 eine Steigerung des Umsatzes auf 3,337 Mrd. $. Im Vorjahr lag dieser noch bei 2,816 Mrd. $. Im nächsten Jahr soll sich der Wachstumstrend fortsetzten. Es wird ein Umsatz von 3,493 Mrd. $ erwartet.

Während die EPS 2016 noch 8,37 $ betragen haben, wird der Konzern es laut Analysten dieses Jahr auf voraussichtlich 12,70 $ je Anteil schaffen. Für 2018 wird allerdings ein Rückgang auf 11,90 $ befürchtet.

Die Erwartungen an die jüngsten Quartalszahlen schlug das Unternehmen souverän. Mit 2,94 $ im Q2 lagen diese über den Prognosen von 2,72 $. Im Q3 lagen sie mit 5,09 $ ebenfalls über den erwarteten 4,49 $.

Die Aktie bewegt sich in einem stabilen Aufwärtstrends.

Fazit

Der Ernährungstrend der jüngeren Generationen geht immer stärker hin zu gesunden Lebensmitteln. Einige Unternehmen wie Tyson Foods haben dies rechtzeitig erkannt und versuchen sich durch Konzernumstrukturierung den neuen Gegebenheiten anzupassen. Weiterhin herrscht aktuell aber auch eine große Nachfrage nach Fleischprodukten, was vielen Unternehmen des Sektors zuletzt half, die Prognosen zu übertreffen.

bei einer performancetechnischen Auswertung des amerikansichen Aktienmarktes über die letzten drei Monate fiel auf, dass der Sektor für Fleischprodukte eine überdurchschnittliche Rendite aufwies. Er schaffte es mit 19 % Zuwachs auf Platz 3 des Branchenrankings.

Auf welche Einflüsse lässt sich die gute Performance zurückführen?

Der jüngere Bevölkerungsanteil achtet immer stärker auf die eigene Ernährung. Dies geht aus aktuellen Studien zu dem Thema hervor. Im Fokus stehen dabei vor allem ausgewogene und gesunde Produkte wie Obst. Zuckerhaltige hingegen haben es immer schwerer in dieser Zielgruppe. Auch Frische, Nachhaltigkeit und guter Geschmack stehen hoch im Kurs und das unabhängig vom Alter der Konsumenten. Die höchsten Wachstumsraten lassen sich im Bereich Protein-, Soja- oder Veggieprodukte verzeichnen, aber auch Bio, Gourmet oder Convenience gewinnen zunehmend an Beliebtheit.

Diesen Wandel in der Industrie verstehen zunehmend auch mehr Nahrungsmittelhersteller und versuchen darauf zu reagieren. Konzerne wie Kellog's, Kraft-Heinz oder Tyson Foods versuchen sich daher umzustrukturieren um so besser auf die neuen Kundenbedürfnisse eingehen zu können. Auch der Internetgigant Amazon will durch die Übernahme der Bio-Supermarktkette Whole Foods künftig von dem Boom auf frische Lebensmittel profitieren.

Zusätzlich wuchs die Nachfrage nach Fleisch in den letzten Monaten stetig. Im Segment besonders gefragt sind Rind- und Hühnchenprodukte. Der Future für Mastrind konnte sich seit seinem Tief im August von 139,80 Punkten inzwischen wieder auf 152,80 Punkte erholen. Durch diese hohe Nachfrage war es einigen Unternehmen im Sektor auch möglich ihre Prognoseergebnisse für das Jahr 2017 kürzlich anzuheben.

Schauen wir uns als nächstes die fünf größten und stärksten Unternehmen des Sektors an. Was steckt hinter deren Geschäftsmodell und in welche Richtung könnten sie sich zukünftig entwickeln?

Tyson Foods: Der Lebensmittelgigant

Das 1935 gegründete amerikanische Unternehmen ist ein Nahrungsmittelkonzern, der sich auf die Verarbeitung und Vermarktung von Fleisch- und Fertigprodukten spezialisiert hat. Er produziert, vertreibt und vermarktet hochwertige proteinbasierte Frisch- und Gefrierfleischprodukte sowie Fertiggerichte und bietet diese zusammen mit verschiedenen zugehörigen Dienstleistungen an. Weiterhin besitzt der Konzern eigene Zuchtfarmen und führt eine komplette Geflügelproduktion. Die Produkte von Tyson zeichnen sich durch Lebensmittelsicherheit, Qualität und Vielfalt aus. Zu den größten Abnehmern gehören Fast-Food-Ketten wie Mc Donalds, Burger King, Yum! Brands (die Firma hinter Kentucky Fried Chicken und Taco Bell), aber auch Supermärkte wie Wal Markt. Anfang Oktober hob das Unternehmen den Ausblick für das aktuelle Jahr an. Das Unternehmen verkündete, dass es voraussichtlich einen Gewinn von 5,30 $ je Aktie generieren wird, anstatt vorher anvisierter 5,06 $. Damit hat der Konzern schon fast das Gewinnniveau von 2018 (5,40 $) erreicht.Außerdem wurde ein Umstrukturierungsprogramm beschlossen, welches mit Personalabbau einhergehen soll.

Der Umsatz wird sich laut Analystenprognosen auf voraussichtlich 38,020 Mrd. $ steigern können. Im vergangenen Jahr hatte er noch 36,881 Mrd. $ betragen. Für das Jahr 2018 wird eine Steigerung auf 40,291 Mrd. $ erwartet.

Auch die EPS (Gewinn-pro Aktie) bestätigen diesen Trend. Während sie 2016 noch 4,53 $ betrugen, werden sie für 2017 mit 5,06 $ erwartet und für 2018 mit 5,83 $.

Im Q1 verfehlte das Unternehmen die Prognosen knapp. Statt 1,02 $ wurden 1,01 $ geliefert. Im Q2 überzeugte Tyson dafür mit 1,28 $ anstatt prognostizierter 1,18 $.

Das erste dreiviertel des Jahres befand sich die Aktie in einer Seitwärtsbewegung. Die guten Quartalszahlen im August führten zwar zu einem Up-Gap unter hohem Volumen, allerdings konnte der Widerstand im Bereich 67 $ nicht nachhaltig überwunden werden. Erst die Prognoseanhebung Ende September gab den entscheidenden Impuls. Aktuell notiert die Aktie nahe ihres 52- Wochenhochs. Die Aktie ist bullisch. Es sieht nach einer Trendfortsetzung aus.

Hormel Foods: Der vielseitige Nahrungsmittelhersteller

Das 1891 gegründete amerikanische Unternehmen ist ein internationaler Hersteller und Vermarkter von qualitativ hochwertigen Marken-Lebensmitteln und Fleischprodukten. Das Unternehmen ist in ganz Amerika und auf allen anderen Kontinenten vertreten. 95 % des Umsatzes werden allerdings in den USA erzielt. Es verkauft seine Produkte an den Einzel- und Großhandel sowie an Restaurants und öffentliche Einrichtungen wie Krankenhäuser. Das breite Sortiment besteht aus über 50 Produktmarken, welche alle Bereiche der Nahrungsmittelindustrie abdecken. Angeboten werden Fertig- und Frischlebensmittel, ein Sortiment an Truthahnprodukte sowie ein großes Portfolio an Spezialitäten. Aktuell beschäftigt der Konzern rund 20.400 Mitarbeiter. Aktuell fokussiert man sich auf steigende Margen und hat damit Erfolg. Seit 2013 ist die operative Marge jährlich gestiegen, von 9,2 % auf 13,9 %. In dieser Branche ein großer Schritt.

Für 2017 wird von Analystenseite ein Umsatzrückgang auf 9,129 Mrd. $ erwartet. Im Vorjahr hatte dieser noch 9,523 Mrd. $ betragen. Für 2018 wird hingegen wieder mit einer Steigerung auf 9,557 Mrd. $ gerechnet.

Die EPS werden 2017 mit 1,57 $ erwartet. 2016 hatten sie noch 1,64 $ je Anteil betragen. Für 2018 erwarten Analysten wieder eine Steigerung auf 1,64 $.

Bei den letzten Quartalszahlen konnte Hormel nicht überzeugen. Für das Q2 lieferte der Konzern nur 0,39 $ anstatt 0,40 $. Im Q3 nur 0,34 $ anstatt 0,37 $.

Die Aktie befindet sich seit Anfang des Jahres in einem charttechnischen Abwärtstrend. Nach den schlechten Quartalszahlen im Februar, Mai und August wurde der Titel unter hohem Volumen abverkauft. Wir sehen derzeit keine Gründe, die für eine Positionseröffnung sprechen.

Sanderson Farms: Der Geflügelspezialist

Das amerikanische Unternehmen wurde 1947 gegründet. Ursprünglich als Futtermittel- und Saatgutgeschäft tätig, beschloss der Konzern 1955 sich als Geflügelverarbeitungsunternehmen zu etablieren und gehört in Amerika aktuell zu den größten Firmen in diesem Bereich. Der Fokus liegt auf der Herstellung, der Verarbeitung, der Vermarktung und dem Vertrieb von frischen, tiefgefrorenen oder weiterverarbeiteten Hühnerprodukten.

Sanderson Farms verfügt über 12 eigene Geflügelfarmen, sowie eigene Futtermühlen und Brütereien. Weiterhin beschäftigt der Konzern über 14.000 Angestellte und hat Kooperationen mit über 900 unabhängigen Züchtern. Ende September beschloss der Verwaltungsrat, die Dividende zu erhöhen und eine Sonderdividende in Höhe von 1,00 $ zu zahlen. Begründet wurde dies vom CEO Joe Sanderson wie folgt: ,,Wir sind stolz darauf, unsere starke finanzielle und operative Leistung mit unseren Aktionären durch erhöhte Dividendenzahlungen zu teilen. Die Entscheidung des Verwaltungsrats bestätigt heute das Vertrauen in unsere Wachstumsperspektiven und unsere uneingeschränkte Verpflichtung zur Steigerung des Unternehmenswerts."

Analysten erwarten im Konsens für 2017 eine Steigerung des Umsatzes auf 3,337 Mrd. $. Im Vorjahr lag dieser noch bei 2,816 Mrd. $. Im nächsten Jahr soll sich der Wachstumstrend fortsetzten. Es wird ein Umsatz von 3,493 Mrd. $ erwartet.

Während die EPS 2016 noch 8,37 $ betragen haben, wird der Konzern es laut Analysten dieses Jahr auf voraussichtlich 12,70 $ je Anteil schaffen. Für 2018 wird allerdings ein Rückgang auf 11,90 $ befürchtet.

Die Erwartungen an die jüngsten Quartalszahlen schlug das Unternehmen souverän. Mit 2,94 $ im Q2 lagen diese über den Prognosen von 2,72 $. Im Q3 lagen sie mit 5,09 $ ebenfalls über den erwarteten 4,49 $.

Die Aktie bewegt sich in einem stabilen Aufwärtstrends.

Fazit

Der Ernährungstrend der jüngeren Generationen geht immer stärker hin zu gesunden Lebensmitteln. Einige Unternehmen wie Tyson Foods haben dies rechtzeitig erkannt und versuchen sich durch Konzernumstrukturierung den neuen Gegebenheiten anzupassen. Weiterhin herrscht aktuell aber auch eine große Nachfrage nach Fleischprodukten, was vielen Unternehmen des Sektors zuletzt half, die Prognosen zu übertreffen.