Liebe Leser,

Die COVID-19-Pandemie hat die Restaurantbranche im ersten Jahr stark belastet. Die wachsende Beliebtheit von Restaurantlieferungen direkt nach Hause half dabei, die Branche am Leben zu erhalten, während die Verbraucher weniger Geld für Lebensmittel ausgaben und mehr zu Hause kochten. Restaurants, die sich auf Lieferungen spezialisiert hatten, profitierten von dieser Situation, aber viele andere litten unter dem Rückgang der Besucherzahlen. Doch mit dem offiziellen (medialen) Ende der Pandemie haben die Verbraucher wieder mehr Lust, auswärts zu essen, was der Systemgastronomie deutlich bessere Umsatzlage bescheren dürfte.

Reopening sei dank

Diese Tendenz bestätigte sich schon in im Jahr 2021 und 2022, als die Ausgaben für Restaurants die Ausgaben für Lebensmittelgeschäfte überholt haben. Allerdings war der Erfolg in der Branche nicht gleichmäßig verteilt. Einige Restaurants, die in den vergangenen zwei Jahren gut liefen, haben nun mit Schwierigkeiten zu kämpfen, da die Anzahl von Online-Bestellungen signifikant runtergegangen ist. Gleichzeitig kamen andere Herausforderungen wie der Mangel an Arbeitskräften, die steigende Inflation und die unsichere Wirtschaftslage dazu, was die Nachfrage im negativen Sinne erneut beeinträchtigt hat. Und ja, auch in diesem Fall werden nicht alle Restarurants und Fast-Food-Ketten gleichermaßen gut performen. In diesem Update erstellen wir eine Liste von plausiblen Top-Profiteuren, die sehr gute Chancen auf eine Outperformance sowohl im Jahr 2023 als auch darüber hinaus haben.

https://viz.traderfox.com/peer-group-tabelle/US1696561059/LS/chipotle-mexican-grill-inc/aktien-19276-9671844-30881973

Der mexikanische Top-Performer

Den Anfang macht heute der Top-Performer aus dem Fast-Food-Segment,- Chipotle Mexican Grill (CMG), dessen Aktie mittlerweile eine fulminante Rebound-Bewegung absolvierte und auf ein neues Allzeithoch gezogen ist. Dabei hat der Konzern mit seiner Strategie wohl einen größeren Einfluss auf die Restaurantbranche gehabt als jedes andere Unternehmen in diesem Jahrhundert. Chipotle erfand im Wesentlichen das sog. Fast-Casual-Konzept oder die Idee, dass Speisen schnell serviert werden können, aber dennoch qualitativ hochwertig sind und mit traditionellen Kochtechniken zubereitet werden.

Auf der Erfolgswelle

Der Erfolg von Chipotle hat eine Reihe von Nachahmern hervorgebracht, aber niemand hat es geschafft, mit der Popularität des Burrito-Rollers mitzuhalten. Selbst die mehrfachen Versuche von Chipotle, eine Schwesterkette zu gründen, sind gescheitert, was zeigt, wie schwierig es sein kann, ein neues Restaurantkonzept zu starten. Was CMG selbst angeht, so scheint diese Wachstumsstory trotz des enormen Erfolgs noch lange nicht vorbei zu sein.

Die größte Wachstumsfantasie bei Chipotle Mexican Grill…

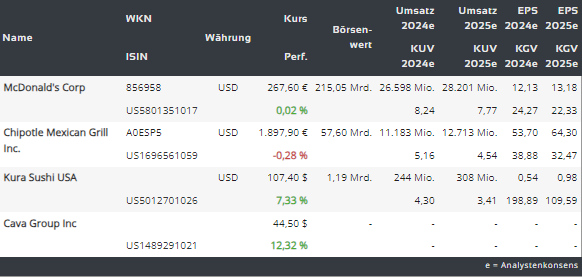

…basiert auf der Annahme, dass CMG seine Gewinne in den kommenden Jahren noch weiter nach oben treiben könnte, da das Unternehmen das Umsatzwachstum auf Restaurantebene primär über seine digitalen Kanäle vorantreibt und jährlich Hunderte von neuen Restaurants baut, womit auch die Reichweite des Networks kontinuierlich erhöht wird. Die aktuelle Restaurantzahl liegt derzeit bei über 3.200. Und da das Geschäft sehr gut und dynamisch wächst, hat das Konzernmanagement zuletzt auch das langfristige Ziel von 6.000 Restaurants in Nordamerika auf 7.000 erhöht. Explizit für 2023 ist bspw. die Eröffnung von 255-285 neuen Restaurants geplant.

Der japanische Top-Performer

Der zweite Top-Performer aus diesem Trendsegment ist die Aktie von Kura Sushi (KRUS), die ebenfalls eine sehr schöne charttechnische Performance zeigte und zuletzt vor dem Hintergrund starker Quartalszahlen und einer leicht angehobenen Jahresprognose auf ein neues Jahreshoch ausgebrochen war. Kura Sushi, eine Tochtergesellschaft von Kura Japan. Der Konzern bezeichnet sich selbst als der drehbare Sushi-Bar. Man bestellt das Essen auf einem Tablet, und es kommt in einem eigenen Behälter über ein Förderband geliefert. Das automatisierte System verfügt sogar über einen Behälter, in den man Teller ablegen kann, wenn man fertig gegessen hat.

Das Wachstum geht weiter

Der Konzern eröffnete sein erstes US-Restaurant im Jahr 2009 in Irvine, Kalifornien, und verfügt zum Ende Mai über 47 Standorte in 15 Bundesstaaten und Washington, D.C. Das Unternehmen wächst schnell, sowohl auf Stückbasis als auch auf vergleichbarer Umsatzbasis. Im letzten Quartal stieg der vergleichbare Umsatz um 10,3 % und der Gesamtumsatz um 29,7 % auf 49,2 Mio. USD. Wie Chipotle sind alle Standorte von Kura Sushi unternehmenseigen, und die Restaurants erwirtschaften solide Gewinne. Die operative Marge auf Restaurantebene lag im zweiten Quartal bei 23,5 %. Das ist vergleichbar mit Chipotle, als es kleiner war, und ist besser als eine Reihe anderer größerer Restaurantketten. Und so kommt die Fantasie ins Spiel, dass sich diese Kennzahl verbessert, wenn das Unternehmen in die Breite wächst und die Anzahl von Restaurants signifikant steigert.

Auf dem Weg zur Profitabilität

Was hier wirklich überzeugt ist die gute Performance der eigenen Restaurants. Im Jahr 2022 betrug der durchschnittliche Umsatz pro Restaurant beachtliche 3,8 Mio., was tatsächlich besser als bei Chipotle und fast jeder anderen großen Fast-Food-Kette ist. Und obwohl Kura Sushi immer noch klein ist, ist diese Zahl ein Beweis für seine Popularität. Dabei sind die Restaurants sind durchschnittlich 3.400 Quadratmeter groß und bieten Platz für etwa 120 Personen, was eine relativ kleine Anzahl der Locations ausgleicht. Unter dem Strich ist das Unternehmen immer noch unrentabel, da es sehr viel in Wachstum investiert. Doch im Großen und Ganzen sieht es stark danach aus, dass Kura Sushi schon in diesem Jahr in die Profitzone durchstoßen könnte.

Der Newcomer

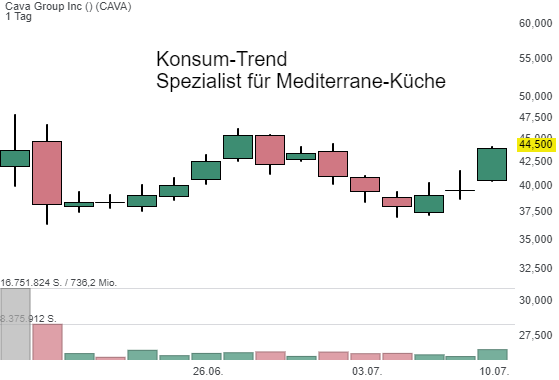

Die Nummer drei ist die Aktie des Newcomers CAVA Group (CAVA), die im Juni 2023 mit einem IPO-Preis von 22 USD pro Aktie ihr Börsenabenteuer startete. Dies ist eine schnell wachsende Kette von 263 Fast-Casual-Restaurants, die sich auf mediterrane Küche spezialisiert haben. Das Food-Concept erinnert sehr an die schon thematisierten Chipotle und Kura. Das Unternehmen bietet Salate, Dips, Aufstriche, Toppings und Dressings an. Es verkauft seine Produkte über Lebensmittelmärkte und Lebensmittelgeschäfte. Das Unternehmen bietet auch Online-Essensbestelldienste an.

Die Übernahme von Zoes Kitchen war für das Erfolg entscheidend

Es ist schon fünf Jahre her, dass Cava ankündigte, Zoe's Kitchen in einem 300-Mio. USD-Deal zu kaufen. Zoe's Kitchen war der größte Akteur in der mediterranen Küche, aber es hatte mit gewissen Schwierigkeiten zu kämpfen, während Cavas eigene Konzept florierte. Und so hat man sich dafür entschieden, aus einem Konkurrenten, einen Verbündeten zu machen. Noch wichtiger war jedoch die Tatsache, dass CAVA durch diese Übernahme eine kostengünstige Möglichkeit bekam, seine Reichweite durch den Umbau von etwa 145 Zoes Restaurants in CAVA-Locations schnell zu vergrößern. Cava geht davon aus, dass die verbleibenden 28 Zoes-Standorte bis zum Herbst dieses Jahres auf CAVA-Konzept umgestellt werden. Und somit wird auch der Weg zur Rentabilität deutlich klarer. Denn für die Zukunft wird man eine Aufwertung des Produktangebotes durchführen, was zur besseren Marge verhelfen dürfte.

Anfang der Wachstumsstory

Und somit gelangt man zum Entschluss, dass CAVA tatsächlich am Anfang einer sehr interessanten und erfolgreichen Wachstumsstory stehen könnte, wie es damals bei Chipotle der Fall war. Denn CAVA ist genauso wie CMG eine einzigartige Restaurantkette, die sehr populär werden könnte. Zumal die mediterrane Küche sich dank dem gesellschaftlichen Umschwung zur gesunden Ernährung immer mehr einer wachsenden Beliebtheit erfreut, und Cava ist auch bei Konsumgütern bereits eine feste Größe. Außerdem sind viele seiner Dips, Aufstriche und Saucen - einschließlich des Kultfavoriten Crazy Feta - bei örtlichen Whole Foods und anderen Einzelhändlern erhältlich, was dem Konzern zusätzliche Umsätze bescheren könnte.

Der Trendfolge-Kandidat

Schließlich ist es die Aktie von McDobald’s (MCD), die seit 2004 ganz einfach immer weiter Richtung Norden zieht. Der Fast-Food-Gigant war im Vergleich zu anderen Branchenmitbewerbern tatsächlich gut auf die Pandemie vorbereitet. Denn etwa 65 % der McDonald's-Restaurants weltweit und 95 % der Restaurants in den USA sind mit einem Drive-Thru für mobile Abholung der Bestellungen ausgestattet. Und genau dies spielte während der Pandemie eine sehr große Rolle.

Go Digital

Doch der Konzern hat auch in den digitalen Verkauf und den Lieferservice investiert. Das Unternehmen brachte 2017 eine überarbeitete mobile App auf den Markt, mit der Kunden von einem Smartphone aus bestellen und bezahlen konnten, und sein McDelivery-Service kam 2019 in Schwung, als die Partnerschaft mit DoorDash (DASH) MCD-Produkte an mehr als 10.000 Standorte brachte. Aktuell profitiert der Gigant von der angelaufenen globalen Repenning, wobei man immer bessere vergleichbare Umsätze (Q1: +13 %) verzeichnet. Doch auch die Investitionen, die McDonald's vor und während der Pandemie in seine digitalen Kanäle getätigt hat, zahlen sich aus. Der systemweite digitale Umsatz in den sechs größten Märkten des Unternehmens belief sich allein im ersten Quartal 2023 auf rund 7,5 Mrd. USD machte 40 % des gesamten systemweiten Umsatzes aus.

Loyalität zahlt sich aus

Das kürzlich eingeführte Treueprogramm MyMcDonald's Rewards hat auch bereits 21 Millionen Kunden gewonnen und bietet den Menschen (Konsumenten) tatsächlich einen starken Anreiz, McDonald's der Konkurrenz vorzuziehen, da man für die Loyalität entsprechend belohnt wird. Und somit scheint das Unternehmen trotz seiner Größe weitere Umsatzquellen zu entdecken und das Geschäft entsprechend den Bedürfnissen des digitalen Zeitalters profitabel anzupassen. Anzumerken bleibt lediglich die Tendenz zur gesunderen Ernährung, wobei auch in dieser Hinsicht experimentiert, MCD mit seinem Menü-Angebot, wobei immer mehr gesündere Produkte hinzukommen. Und damit scheint diese großartige Wachstumsstory noch lange nicht vorbei zu sein.

Abschließend bleibt es zu erwähnen, dass Fast-Food/Restaurant-Trend sehr groß ist und eine Vielzahl spannender Klein-Stories wie eben Kura Sushi (KURA), Shake Shake (SHAK), Cava (CAVA) etc. bietet. Daher lohnt sich auch hier der übliche Blick über den Tellerrand allemal.

Wir Präferieren jedoch derzeit stabile großkapitalisierte Storys und Etablierte Marken, die allerdings über zusätzliche Wachstumspotenziale verfügen. Und so eine Story ist in unseren Augen McDonalds (MCD). Die aktuelle Story, die diese Aktie bietet, ist die Kombination aus Größe, Kosteneffizienz, Big-Network, Preissetzungsmacht, wobei man neue Wachstums-Felder via Digitalisierung, Social-Media-Werbung und Food-Delivery im großen Tempo erschließt.

Was dazu kommt ist der langfristige Bull-Case, der im besten Fall zur weitgehenden Automatisierung und Robotisierung von Food-Cooking-Prozessen wie Pommes/Burger/etc.-braten führen wird. Damit wird MCD in der Lage sein, das Küchenpersonal signifikant zu reduzieren, was in Kombination mit einer noch höheren Digitalisierung und einem idealen Food-Delivery-Service in deutlich höhere Margen Richtung 2030 münden wird. Denn die Fast-food-Zukunft wird zum größten Teil eindeutig den vollautomatisierten und robotisierten Restaurant-Anlagen gehören.

Risikofreudigere Anleger, sollten sich dabei eher auf nischen-Storys wie Kura Sushi und Cava fokussieren, denn beide Konzerne befinden sich derzeit in einer sehr schnellen Wachstumsphase, was in ein deutlich stärkeres Aktienverhalten (sowohl nach oben als auch nach unten) münden dürfte.

Viel Erfolg und bleiben Sie Profitabel!

Verantwortlicher Redakteur Kulikov Leonid: keine Eigenpositionen.

Top Restaurant-Stocks, die man 2023 und darüber hinaus im Blick haben sollte!

.png)

.png)

.png)

Leonid Kulikov

Bleiben Sie Informiert! Melden Sie sich zu Leonid Kulikovs Newsletter an:

Artikel des Tages

Über den WhatsApp-Kanal vom aktien Magazin

0 €

Gebührenfreier Handel mit

& Profi-Tools von

& Profi-Tools von

Diese Kooperation wirbelt die TraderFox-Welt durcheinander.

Wir verknüpfen unsere Profi-Tools mit dem gebührenfreien Handel von finanzen.net Zero

Depot eröffnen

(Unbedingt diesen Link verwenden, um in den

Genuss der TraderFox-Vorteile zu kommen)

Die Profi-Trading-App für

- Echtzeit-Alerting und Charting

- Einfacher Hebelhandel

- Profi-Tools und 0 € Ordergebühren

- Knock-Out-Simulator

- Kurslisten und Anlagetrends

- Login per Face-ID

Gratis Download

Ähnliche Themen

Fast Food