Liebe Leser,

im heutigen Update werfen wir erneut einen prüfenden Blick auf die Entwicklung des US-Baumaschinen-Herstellers Caterpillar (CAT), denn Diese Story scheint vor dem Hintergrund der angelaufenen Produktionsverlagerung in die USA noch lange nicht vorbei zu sein. Genauso wie die des Kreditkartenanbieters Visa (V), der sowohl vom globalen Reopening als auch von der Stärke des Tourismustrends profitiert. Anschließen spekulieren wir über die mögliche KI-basierte Wachstumsperspektive des Anbieters von Tools zur Erstellung von Webseiten Wix.com (WIX) und des Spielzeugherstellers Mattel (MAT), der Richtung Ende des Jahres sehr große Chancen hat, vom Erfolg des neuen Barbie-Films zu profitieren. Legen wir also los.

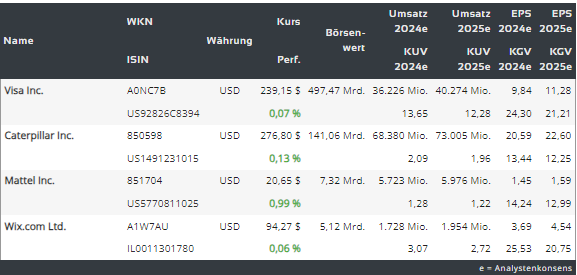

https://viz.traderfox.com/peer-group-tabelle/US1491231015/DI/caterpillar-inc/aktien-416515-67992-67296

Der Baumaschinenhersteller

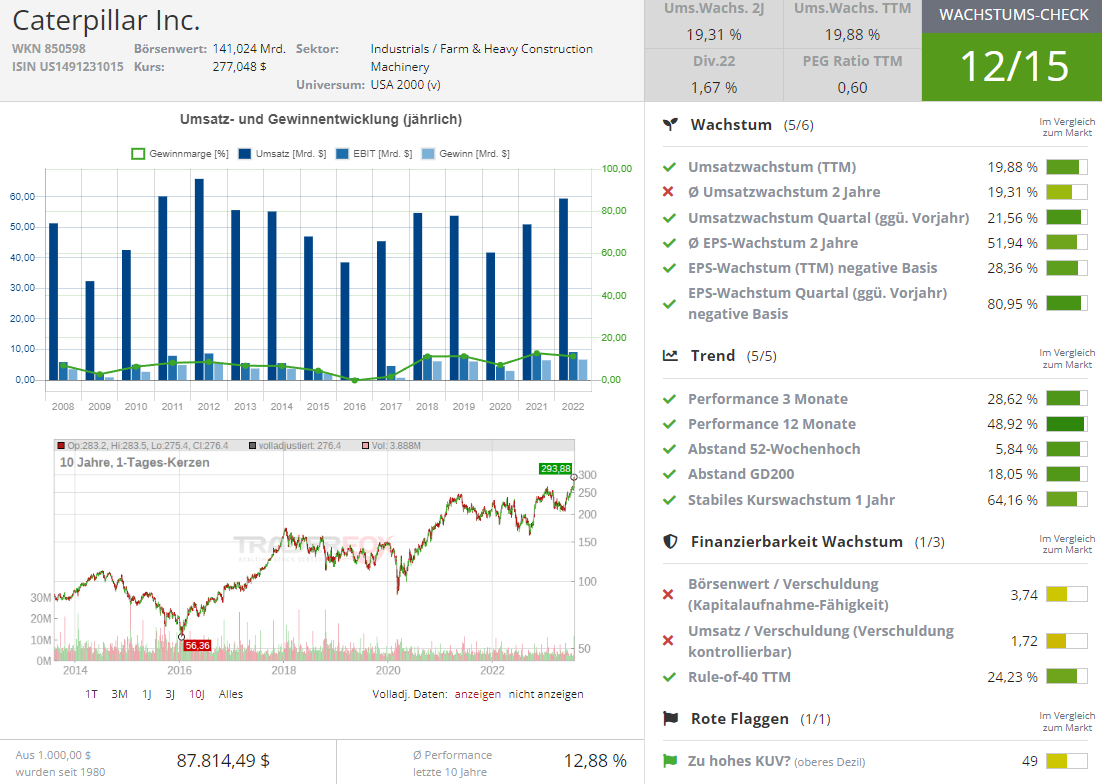

Caterpillar (CAT) übertraf am 01. August die Gewinnschätzungen der Wall Street für das zweite Quartal, wobei die Aktie auf ein neues Allzeithoch zog. Der Konzern meldete einen bereinigten Gewinn je Aktie von 5,55 USD (Konsens: 4,57 USD) bei einem Umsatz von 17,3 Mrd. USD (16,5 Mrd. USD). Die Geschäftsstärke war breit abgestützt, wobei sowohl der Umsatz als auch Gewinn in den Bau-, Bergbau- und Energiegeschäften von Caterpillar im Vergleich zum Vorjahr signifikant gewachsen sind. Auch die Gewinnmargen verbesserten sich im Vergleich zum Vorjahr. Die bereinigte Betriebsgewinnmarge des Unternehmens lag im zweiten Quartal bei 21,3 %, gegenüber 13,8 % im zweiten Quartal 2022. "Ich bin stolz auf die starke operative Leistung unseres globalen Teams im zweiten Quartal. Unsere Ergebnisse spiegeln die anhaltend gesunde Nachfrage wider, da wir ein zweistelliges Umsatzwachstum und einen bereinigten Rekordgewinn pro Aktie erzielt haben, während wir gleichzeitig einen starken freien Cashflow von ME&T generiert haben", sagte Jim Umpleby, Chairman und CEO. "Unser Team setzt sich weiterhin dafür ein, unsere Kunden zu bedienen, unsere Strategie umzusetzen und weiterhin in langfristiges, profitables Wachstum zu investieren", führte er weiter aus.

Die charttechnische Korrektur wäre eine gute Einstiegschance

Grund für diese Annahme ist das charttechnische Verhalten der Aktie, die nach den starken Zahlen, die in eine leichte Korrekturbewegung übergegangen war. Und dies spiegelt die aktuelle Laune der Anleger wider. Und obwohl die Dinge für Caterpillar aktuell gut sind, sind die Anleger insgesamt über eine sich verlangsamende Wirtschaft besorgt, auch dann, wenn der Hersteller von schweren Baumaschinen von der steigenden Bautätigkeit in den USA infolge der Produktionsverlagerung profitieren dürfte (das Nordamerikageschäft wuchs ja im vergangenen Quartal um 33 %). Und diese Befürchtung scheint zumindest teilweise berechtigt zu sein. Denn auch Caterpillar wies in seiner Pressemitteilung darauf hin, dass die Umsatz- und Gewinnmargen für das dritte Quartal zwar im Vergleich zum Vorjahr höher ausfallen würden, aber kleiner als im vergangenen zweiten Quartal. Und so sinkt das KGVe24 auf etwa 13,5, obwohl die Gewinnschätzungen gestiegen sind. Dies zeigt im Groben, dass, dass die Anleger nicht bereit sind, mehr für eine Aktie zu zahlen, die voraussichtlich höhere Gewinne pro Aktie erzielen wird. Und so wäre eine leichter Kurskorrektur sehr wahrscheinlich.

Wirtschaftsverlangsamung mündet in die Korrektur und Korrektur ist eine gute Einstiegschance

Grunge für diese Annahme ist die mögliche Wirtschaft-Verlangsamung. Die Lagerbestände der Händler steigen, was einen Abwärtsdruck auf die Gerätepreise ausüben kann, und dies könnte kurzfristig zum sinkenden Auftragsbestand führen. Was die Aktie kurzfristig belasten wird. Doch dies geschieht zu einem Zeitpunkt, an dem die Bautätigkeiten boomen, angekurbelt durch staatlich unterstützte Ausgaben, die an neue Gesetze wie den Infrastructure Investment and Jobs Act und den Inflation Reduction Act gebunden sind. Dafür spricht auch die Statistik. Die US-Bautätigkeiten für Nichtwohngebäude hat sich in den letzten Monaten mit einer jährlichen Rate von rund 1 Billion USD auf oder nahe dem Rekordniveau entwickelt. Grund dafür ist eben die angelaufene Re-Industrialisierung des US-amerikanischen Kontinennts. Und genau dies ist der Umstand, der eine bald kommende kurzfristige Korrektur der CAT-Aktie Richtung 200-180 USD als eine sehr attraktive Chance zum deutlich besseren CRV aussehen lässt. Zumal die globale Wachstumsstory rund um Construction-Stocks ohnehin intakt bleibt.

Der Spielzeughersteller

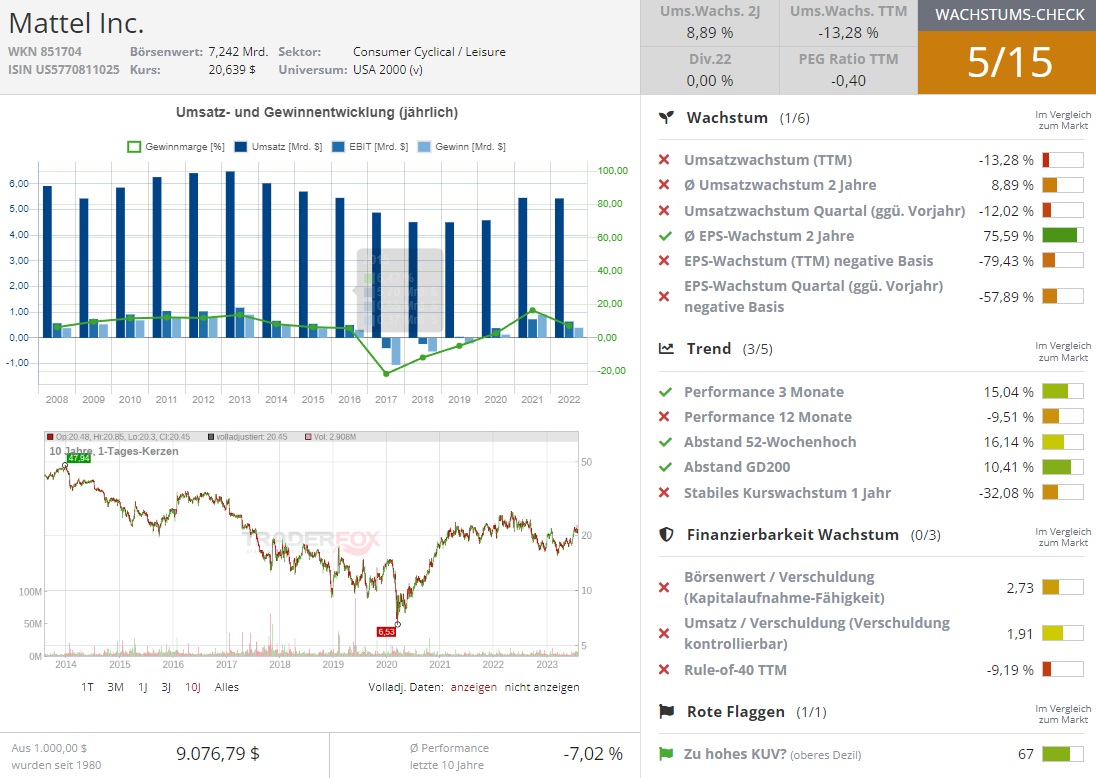

Die Nummer zwei ist heute die Aktie des Barbie-Puppenherstellers Mattel (MAT), der Richtung Ende 2023+ vom Erfolg des neuen Barbie-Films profitieren dürfte. Nach einer monatelangen Marketingkampagne scheint der Film Barbie ein Riesenerfolg zu sein. Nur zwei Wochen nach seiner Veröffentlichung hat der Film weltweit fast 800 Mio. USD an den Kinokassen eingespielt und ist auf dem besten Weg, 1 Mrd. USD Marke zu knacken. Angesichts des Hypes um den Film ist logisch anzunehmen, dass der Film auch das Geschäft von Mattel ankurbeln könnte. Gleichzeitig ist es anzunehmen, dass es sich hierbei nicht nur um einen kurzfristigen Impuls für die Barbiepuppen handeln wird, sondern eher um eine positive mittel- bis langfristige Wirkung, die im BestCase Richtung Ende des Jahres (Weihnachtsgeschäft) auch zahlreiche Barbie-Nebenprodukte erfassen könnte.

Die Klassik und Nostalgie verkaufen sich gut…

… und das sieht man tatsächlich am Erfolg des Barbie-Films. Barbie, gespielt von der beliebten Schauspielering Margot Robbie, kam am 21. Juli in die Kinos und die Erwartungen waren himmelhoch. Die Einspielprognosen für den Film lagen zwischen 90 und 110 Mio. USD. Doch am Eröffnungswochenende spielte der Warner Brothers-Film atemberaubende 155 Mio. USD ein und das nur in den USA. Dabei spricht der Film ein sehr breites Publikum an. Sowohl die Kinder als auch die Erwachsene sind vom Hype mitgerissen. Und während derartige Filme wie Barbie sehr oft als jugendlich vermarktet werden, wecken sie bei Erwachsenen (besonders bei Frauen, die als Kind höchstwahrscheinlich selbst eine oder gleich mehrere Barbiepuppen hatten) ein Gefühl der Nostalgie auf. Und da sich hierbei um eine klassische Darstellung von Barbie handelt, trifft der Nostalgiegefühl nicht nur junge Erwachsene und Eltern, sondern auch zahlreiche Großeltern, die in der kommenden Weihnachtsperiode sehr wahrscheinlich darüber nachdenken werden, eine oder andere Barbiepuppe der eigenen Tochter oder Enkelin zu schenken. Zumal auch die Kids vom Film begeistert sind und schon jetzt nach einer Barbiepuppe verlangen dürften.

Mattel ist im Barbie-Business schon seit mehreren Jahrzehnten aktiv

Abgesehen davon war Barbie sowohl 2020 als auch 2021 die Nr. 1 unter den Spielzeugmarken. Doch, wenn ein Film oder eine Fernsehsendung über eine berühmte Marke gedreht wird, neigen Spielzeughersteller oft dazu, neue Produkte, Specials, Limited Editions etc. zu entwickeln, die sich um das neue Projekt drehen. Bei Barbie ist das nicht anders. Und Mattel hat schon eine ganze Reihe neuer Barbie-Produkte speziell für den Film entwickelt. Tatsächlich ist das Unternehmen 165 Produktpartnerschaften eingegangen, darunter eine mit der Warner Music Group, um ein Album mit dem Soundtrack des Films zu veröffentlichen. Damit ist es möglich, dass Mattel noch nicht die vollen langfristigen Vorteile des Sommer-Blockbusters geerntet hat.

Das Konzernmanagement ist begeistert

Richard Dickson, Chief Operating Officer von Mattel erklärte in der Telekonferenz im Juli, dass das Unternehmen "ein signifikantes Wachstum für Barbie in der zweiten Jahreshälfte und ein positives Wachstum für das Gesamtjahr erwartet". Angesichts der Tatsache, dass das Unternehmen unzählige Marken und Franchises beheimatet, gelangen ich nun zu der spekulativen, aber durchaus plausiblen Annahme, dass Mattel möglicherweise gerade seinen nächsten großen, aber v.a. langfristigen Wachstumstreiber erschlossen hat, der im BastCase im Renaissance der Barbie-Puppe münden könnte.

Der Kreditkartenanbieter und Reopening- / Konsumprofiteur

Die Nummer drei ist die Aktie des Kreditkartenanbieters Visa (V). Grund für die Annahme einer demnächst besseren Performance ist die langsame, aber sichere Rückkehr des Konsumtrends trotz der hohen Inflation. Dies sehen wir bspw. immer wieder an den starken Zahlen des Amazon-Prime-Days aber auch an der deutlich gestiegenen Reise-Bereitschaft der Menschen, wobei eine Urlaubsreise immer von zusätzlichen Kaufen begleitet wird. Grund dafür ist die offizielle globale Reopening, wobei die in den vergangenen drei Jahren aufgestaute Reiselust nun in ein deutlich stärkeres Konsumverhalten und Reisebereitschaft mündet. Und die Kreditkarte ist während des Urlaubs etc. ein treuer Begleiter, auf den man sich immer verlassen kann.

Digitalisierungstrend ist der Wachstumstreiber

Dazu kommt die Verlagerung von Bargeld zu digitalen Transaktionen und dies ist ein sehr starker und anhaltender Megatrend. Und Visa ist als führendes Zahlungsabwicklungsnetzwerk wohl in der Lage, von dieser langfristigen Entwicklung mehr zu profitieren als vielleicht jedes andere Unternehmen aus diesem Branchenzweig. Mehrere kurzfristige Entwicklungen treiben das Wachstum von Visa ebenfalls voran. Mit dem Abklingen der Pandemie steigt die Nachfrage nach Reisen. Dies ist ein Segen für das margenstarke grenzüberschreitende Geschäft des Kreditkartenriesen. Eine baldige (2024+) Abkühlung der Inflation und eine damit einhergehende Erholung der Nachfrage nach Unterhaltung und höherpreisigen Waren sind ebenfalls willkommene Veränderungen, die das Geschäft Richtung 2023+ weiter immer besser ankurbeln dürften. Und somit haben wir jetzt bei Visa-Aktie nun eine Art Mix aus einer Risikoarmen Investitionsmöglichkeit und einer plausiblen Wachstumsstory, was den Wert Richtung 2024 auf neues Allzeithoch bringen dürfte.

Der potenzielle KI-Profiteur

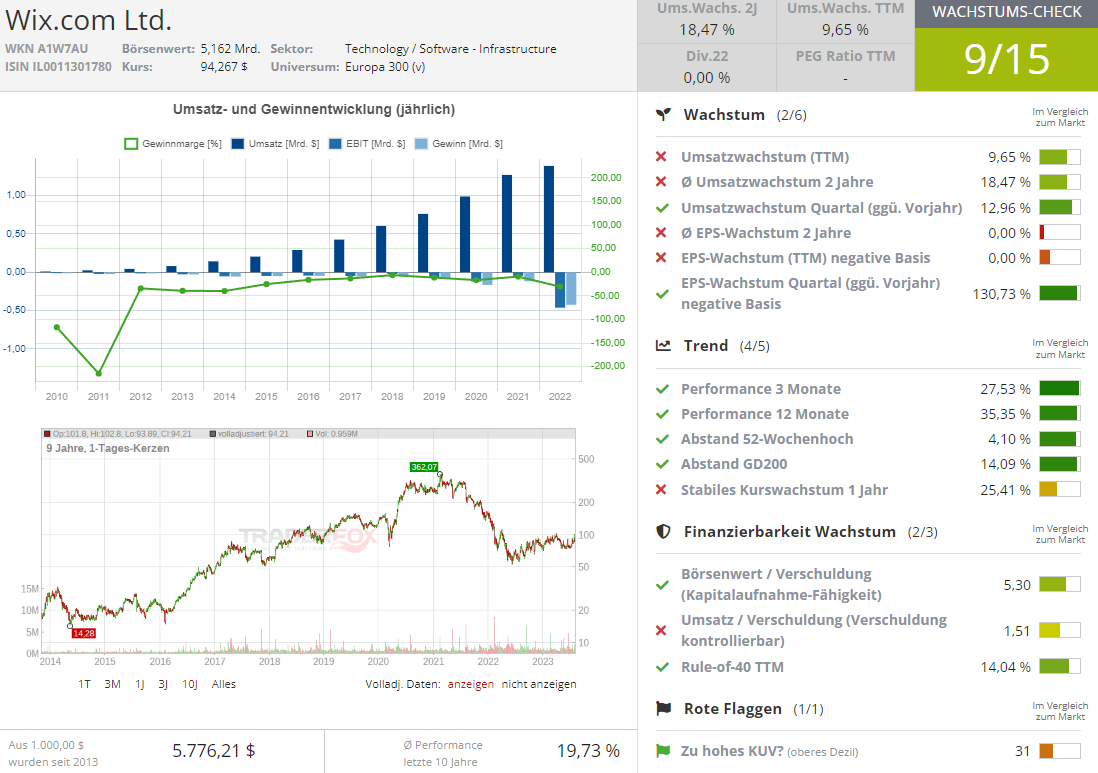

Schließlich ist es die spekulative Story von Wix.com (WIX), die man vor dem Hintergrund des KI-Trends zumindest auf der Watchlist haben sollte. Grund dafür ist zunächst das Statement des Konzern-CEOs nach den soliden Q2-Zahlen vom 3. August. Das Unternehmen meldete Q2-Umsatzwachstum von 13 % gegenüber dem Vorjahr auf 389,98 Mio. USD (Konsens: 381,9 Mio. USD). Das EPS von 1,26 USD lag ebenfalls über den erwarteten 0,54 USD. Der Umsatz mit Creative Subscriptions stieg im Jahresvergleich um 11 % auf 287,1 Mio. USD. Die Buchungen für Creative Subscriptions stiegen im Jahresvergleich um 9 % auf 293,9 Mio. USD. Der ARR von Creative Subscriptions belief sich auf 1,16 Mrd. $, was einem Anstieg von 10 % gegenüber dem Vorjahr entspricht. Der Umsatz von Business Solutions stieg um 18 % auf 102,9 Mio. USD, und die Buchungen stiegen im Jahresvergleich um 23 % auf 104,6 Mio., was eine sehr interessante Dynamik zeigt, und zur Vermutung verleiht, dass WIX vom KI-Trend profitieren könnte.

Das Konzernmanagement bestätigt den angegangenen KI-Pfad

Avishai Abrahami, Mitbegründer und CEO von Wix, sagte: "Wix Studio revolutioniert die Art und Weise, wie Profis Projekte in großem Umfang erstellen und verwalten, indem es KI-gestützte Funktionen, die neuesten Design- und Entwicklungsfunktionen und nahtlose Workflows für das Multi-Site-Management kombiniert, um Freiberuflern und Agenturen zu helfen, Projekte mit größerer Qualität und Geschwindigkeit abzuschließen und ihr Geschäft schneller zu skalieren. Unsere Innovation hörte hier in diesem Quartal nicht auf, da wir mit der Einführung aufregender KI- und Gen-AI-gesteuerter Produkte, die bald allen Wix-Nutzern zur Verfügung stehen, darunter AI Site Generator und AI Assistant for Business, weiterhin an der Spitze der KI-Technologie stehen. Mit diesen unglaublichen Errungenschaften und der Dynamik, die wir in diesem Jahr bisher erzeugt haben, freue ich mich sehr auf das, was noch kommen wird, während wir weiterhin einen Ort schaffen, an dem jedes Unternehmen, jede Gemeinschaft oder jede Person ihre Träume online verwirklichen kann." Und so hat man im Anschluss die FY23-Prognose leicht nach oben erhöht.

KI-Produkte kommen bald auf den Markt…

… und dies könnte aus meiner Sicht der Anfang einer neuen Umsatzstory werden. Grund dafür ist u.a. der zuletzt vorgestellte Wix AI Site Generator Tool für eine KI-basierte Webseitenerstellung. Wix, ein langjähriger Tool-Anbieter im Bereich der Webseitenerstellung, hat wohl verstanden, dass die Kunden von heute nicht besonders daran interessiert sind, Zeit damit zu verbringen, jeden Aspekt des Erscheinungsbilds ihrer Website anzupassen. Und so wird zukünftig KI diese Aufgaben ganz einfach im Hintergrund erledigen, was dem Konzern eine deutlich höhere Nachfrage (falls diese Technologie tatsächlich überzeugt) bescheren dürfte.

Prompt-to-Website-Tool könnte Game-Changer sein

Das neue angekündigte Prompt-to-Website KI-Site-Generator-Tool des Unternehmens ermöglicht es Wix-Nutzern, ihre Absicht zu beschreiben und eine Website mit einer Homepage, Innenseiten sowie Text und Bildern sowie geschäftsspezifischen Abschnitten für Veranstaltungen, Buchungen und mehr innerhalb nur weniger Minuten zu erstellen. "Dabei nutzt der AI Site Generator das über die Jahrzehnte aufgesammelte Fachwissen und Erfahrung mit KI, um die Modelle so zu optimieren, dass sie qualitativ hochwertige Inhalte, maßgeschneidertes Design und Layouts generieren", so Abrahami. Und das ist aus meiner Sicht genau die Art der der Next-Gen-Technologie zur Webseiten-Erstellung, die im modernen Zeitalter benötigt werden. Genau damit wäre Wix möglicherweise in der Lage, auch eine ganz neue Umsatzstory zu erschließen und somit gehört seine Aktie unbedingt auf die Watchlist der potenziellen KI-Profiteure.

Viel Erfolg und bleiben Sie profitabel!

Verantwortlicher Redakteur Kulikov Leonid: keine Eigenpositionen.

Warum man die Aktien von Mattel (MAT) Wix.com (WIX), Visa (V) und Caterpillar (CAT) für Rest des Jahres im Blick haben sollte!

Leonid Kulikov

Bleiben Sie Informiert! Melden Sie sich zu Leonid Kulikovs Newsletter an:

Artikel des Tages

Über den WhatsApp-Kanal vom aktien Magazin

0 €

Gebührenfreier Handel mit

& Profi-Tools von

& Profi-Tools von

Diese Kooperation wirbelt die TraderFox-Welt durcheinander.

Wir verknüpfen unsere Profi-Tools mit dem gebührenfreien Handel von finanzen.net Zero

Depot eröffnen

(Unbedingt diesen Link verwenden, um in den

Genuss der TraderFox-Vorteile zu kommen)

Die Profi-Trading-App für

- Echtzeit-Alerting und Charting

- Einfacher Hebelhandel

- Profi-Tools und 0 € Ordergebühren

- Knock-Out-Simulator

- Kurslisten und Anlagetrends

- Login per Face-ID

Gratis Download