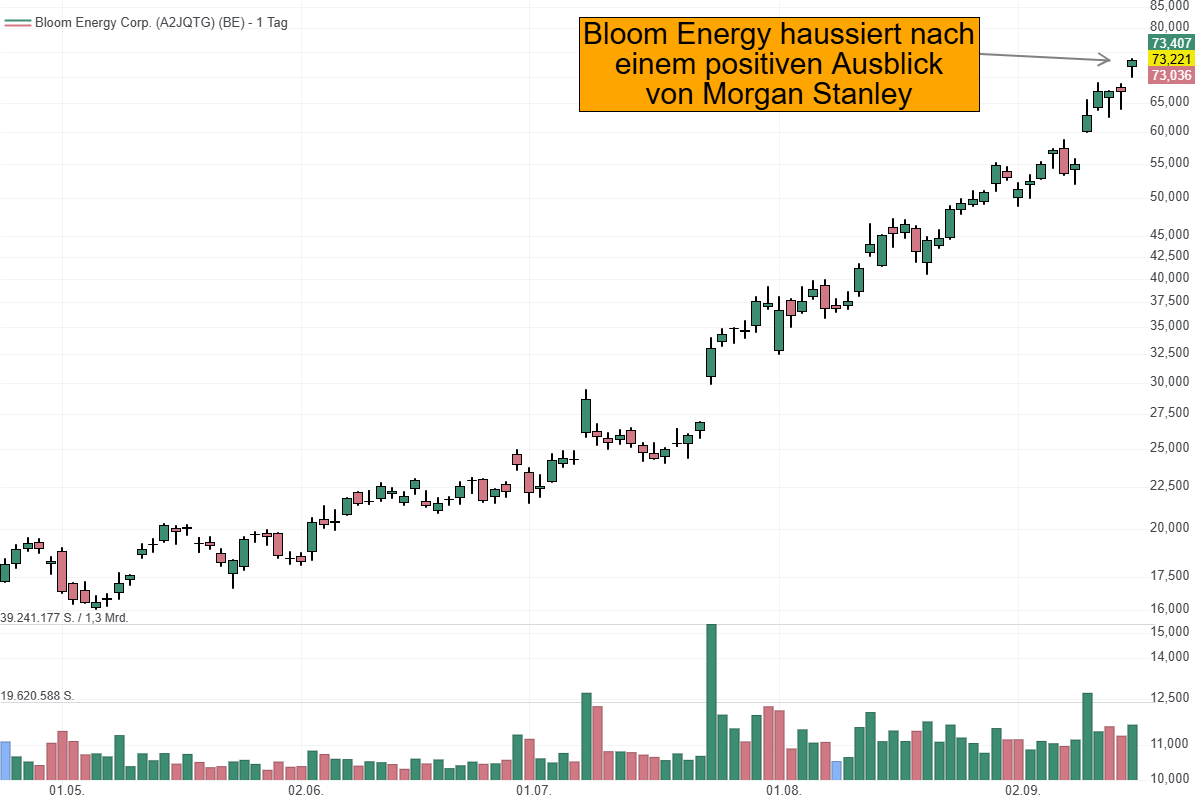

Die Aktie von Bloom Energy kletterte am Dienstag um 9,5 % und markierte damit ein neues Rekordhoch. Auslöser war ein Analystenbericht von Morgan Stanley, in dem die Wachstumsaussichten des Unternehmens deutlich nach oben korrigiert wurden. Die Experten sehen Bloom an einem entscheidenden Punkt der Entwicklung, da der weltweite Ausbau von KI-Rechenzentren einen enormen zusätzlichen Strombedarf erzeugt und klassische Energienetze an ihre Grenzen stoßen.

Partnerschaft mit Oracle als Wendepunkt

Ein Schlüsselfaktor für die positive Neubewertung ist das kürzlich geschlossene Abkommen mit Oracle. Bloom Energy wird Brennstoffzellen an die Rechenzentren des Softwarekonzerns liefern, die für den Betrieb von KI-Anwendungen eine stabile und hochverfügbare Energieversorgung benötigen. Oracle selbst meldete im jüngsten Quartal Buchungen im Wert von 332 Mrd. USD – weit über den Erwartungen des Marktes. Diese Zahl verdeutlicht, wie rasant die Nachfrage nach Rechenleistung wächst und wie wichtig zuverlässige Energiequellen für die nächste Wachstumsphase der Branche sind.

Produktionsausbau für steigende Nachfrage

Bloom Energy reagiert mit einem klaren Ausbauplan: 100 Mio. USD sollen investiert werden, um die jährliche Produktionskapazität bis Ende 2026 auf 2 GW zu verdoppeln. Damit will sich das Unternehmen an die Spitze der Brennstoffzellen-Industrie setzen und einer der wenigen Anbieter bleiben, die kurzfristig große Stückzahlen liefern können. Analysten betonen, dass diese Fähigkeit entscheidend ist, da Netzanschlüsse für neue Rechenzentren vielerorts mehrere Jahre Verzögerung aufweisen – ein Engpass, den Brennstoffzellen überbrücken können.

Neue Umsatzprognosen von Morgan Stanley

Morgan Stanley geht davon aus, dass Bloom Energy seine Erlöse bis 2030 im Schnitt um 37,5 % pro Jahr steigern kann. Damit hebt die Bank ihre bisherige Prognose von 26,9 % deutlich an. In einem optimistischen Szenario halten die Analysten einen Aktienkurs von bis zu 185 USD für möglich. Im pessimistischen Szenario, bei schwächerem Wachstum und Druck auf die Margen, sehen sie ein Rückschlagpotenzial bis auf 37 USD. Das neue Kursziel für die kommenden zwölf Monate wurde von 44 USD auf 85 USD fast verdoppelt – ein Schritt, der das Vertrauen in die mittelfristige Stärke des Unternehmens unterstreicht.

Künftige Treiber für den Aktienkurs

Für die weitere Entwicklung nennen die Analysten mehrere mögliche Katalysatoren: neue Verträge mit großen Cloud-Anbietern, zusätzliche Kooperationen mit Energieversorgern sowie die wachsende Zahl an Infrastrukturprojekten, die aufgrund der Netzauslastung alternative Energiequellen benötigen. Bloom könnte sich damit zu einem zentralen Zulieferer in einer Branche entwickeln, die durch den KI-Boom einen strukturellen Nachfrageanstieg erlebt.