Dell (DELL) hat mit seinen neuen Quartalszahlen eindrucksvoll gezeigt, wie stark das Unternehmen vom weltweiten KI-Investitionsboom und dem laufenden Windows-11-Updatezyklus profitiert. Trotz minimaler Umsatzverfehlung überzeugte der Konzern mit Rekordgewinnen, einem explodierenden KI-Servergeschäft und einem deutlich angehobenen Ausblick. Dies war genug, um die Aktie nachbörslich spürbar um über 3 % nach oben zu treiben.

Rekordquartal mit Umsatzkratzern – aber klarer Gewinnüberraschung

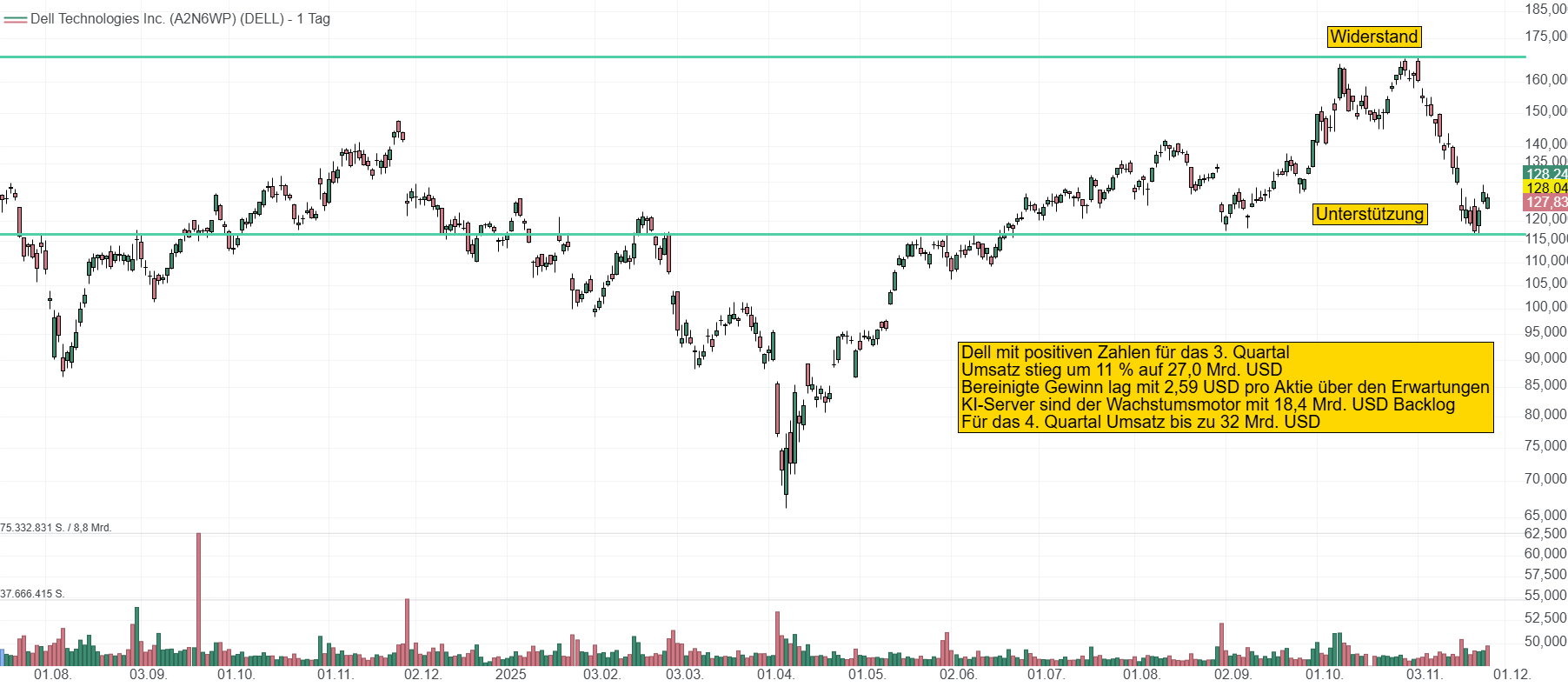

Im 3. Quartal des Geschäftsjahres 2026 erzielte Dell einen Rekordumsatz von 27,0 Mrd. USD, ein Plus von 11 % gegenüber dem Vorjahr und nur minimal unter den Markterwartungen von 27,12 Mrd. USD. Deutlich stärker war die Ergebnisentwicklung. Der bereinigte Gewinn je Aktie stieg auf 2,59 USD und lag damit klar über den Schätzungen von 2,47 USD. Das operative Ergebnis kletterte auf 2,1 Mrd. USD, der bereinigte operative Gewinn auf 2,5 Mrd. USD, was die verbesserte Margenstruktur vor allem durch KI-Server widerspiegelt. Der Nettoüberschuss legte auf 1,55 Mrd. USD zu, der freie bereinigte Cashflow verdoppelte sich gegenüber dem Vorjahr deutlich, und 1,6 Mrd. USD flossen über Dividenden und Aktienrückkäufe an die Aktionäre zurück. Unterm Strich war es ein Quartal, in dem Dell die leichte Umsatzverfehlung mit klarer Gewinnstärke mehr als kompensierte.

KI-Server als Wachstumsmotor mit Rekord-Backlog

Die Infrastructure Solutions Group ISG ist der klare Star des Quartals. Der Umsatz stieg hier auf 14,1 Mrd. USD, ein kräftiges Plus von 24 %. Besonders dynamisch entwickelte sich das Segment Server und Netzwerk mit 10,1 Mrd. USD Umsatz und 37 % Wachstum, maßgeblich getrieben von KI-Server-Auslieferungen im Volumen von 5,6 Mrd. USD. Speicherumsätze blieben mit 4,0 Mrd. USD weitgehend stabil, gingen aber leicht um 1 % zurück, trugen jedoch zusammen mit KI zu verbesserten Margen bei. Das Betriebsergebnis erreichte 1,7 Mrd. USD, die Marge lag bei 12,4 % und damit deutlich höher als im Vorquartal, was das Management auf den KI-Mix und striktere Preisdisziplin im Storage-Geschäft zurückführt. Die Bestellungen für KI-Server summierten sich im Quartal auf 12,3 Mrd. USD, der Auftragsbestand auf 18,4 Mrd. USD, während die Pipeline für die nächsten fünf Quartale laut Management ein Mehrfaches dieses Backlogs erreicht.

Stabile Basis und Windows-11-Upgrades als Katalysator

Die Client Solutions Group CSG lieferte ein solides, wenn auch weniger spektakuläres Bild. Der Umsatz stieg um 3 % auf 12,5 Mrd. USD. Im Geschäftskundenbereich legte Dell um 5 % auf 10,6 Mrd. USD zu, was die anlaufende Erneuerungswelle bei Windows-11-fähigen PCs und Notebooks widerspiegelt. Das Privatkundengeschäft war mit 1,9 Mrd. USD dagegen um 7 % rückläufig, ein Zeichen, dass Konsumenten trotz KI-Hype und Windows-11-Druck noch zurückhaltend investieren. Das operative Ergebnis der CSG-Sparte blieb mit 748 Mio. USD praktisch unverändert, die Marge lag bei rund 6 %. Das Management verweist darauf, dass der Windows-11-Refresh noch lange nicht abgeschlossen ist und man mit neuen, KI-fähigen Modellen vor allem im Enterprise-Segment weitere Impulse erwartet.

Starkes Q4 in Sicht – KI-Server treiben Ausblick, Kosten belasten

Beim Ausblick zieht Dell die Daumenschrauben nach oben. Für das 4. Quartal erwartet der Konzern Umsätze zwischen 31 und 32 Mrd. USD, also deutlich über dem bisherigen Konsens und rund 32 % Wachstum im Jahresvergleich. Das bereinigte EPS soll im Mittel bei 3,50 USD liegen und damit ebenfalls klar über den Markterwartungen. Herzstück der Prognose ist das KI-Geschäft. Im Schlussquartal sollen KI-Server im Wert von rund 9,4 Mrd. USD ausgeliefert werden, sodass sich die KI-Server-Auslieferungen im Gesamtjahr auf etwa 25 Mrd. USD summieren, mehr als 150 % Wachstum. Für das Gesamtjahr 2026 hebt Dell die Umsatzspanne auf bis zu 112,2 Mrd. USD an. Gleichzeitig warnt das Management vor steigenden Kosten für DRAM, NAND, Festplatten und Halbleiter und macht klar, dass die Teileversorgung insbesondere auf der KI-Seite angespannt bleibt. Margen bei KI-Servern bewegen sich laut Dell im mittleren einstelligen Bereich, was die hohe Topline-Dynamik zwar profitabel, aber nicht risikolos macht.

KI-Backlog und Pipeline als Kurstreiber – mit klaren Risikofaktoren

Der nachbörsliche Kursanstieg von über 3 % resultiert vor allem aus dem beeindruckenden KI-Auftragsbuch. Ein Rekord-Backlog von 18,4 Mrd. USD und eine Pipeline, die dieses Volumen um ein Vielfaches übersteigt, signalisieren einen mehrjährigen Wachstumszyklus. Dell stärkt seine Position als führender Anbieter Nvidia-basierter KI-Systeme, die binnen 24 bis 36 Stunden betriebsbereit sind, ein klarer Vorteil gegenüber klassischen Serverherstellern. Gleichzeitig bleiben Risiken bestehen. Die starke Abhängigkeit von Nvidia, steigende Kosten für Schlüsselkomponenten und potenzielle Lieferengpässe könnten die Margen belasten. Hinzu kommt ein strukturell schwächerer PC-Privatmarkt, sodass das Wachstum zunehmend auf KI-Infrastruktur und Unternehmenskunden angewiesen ist.

Dell reitet die KI-Welle, muss aber Lieferketten und Kosten beachten

Dell liefert mit den Zahlen für das 3. Quartal ein klares Signal an den Markt. Die Zukunft des Konzerns liegt in KI-Infrastruktur, flankiert von einem soliden, durch Windows-11-Upgrades gestützten PC-Geschäft. Rekordumsatz, ein kräftiger Gewinnanstieg und ein historisch hoher KI-Backlog untermauern die Wachstumsstory. Die angehobene Jahresprognose und die starke Prognose für das kommende Quartal erklären die positive Kursreaktion trotz minimaler Umsatzverfehlung. Entscheidend für die nächsten Quartale wird sein, wie gut Dell die steigenden Komponentenpreise, die angespannten Lieferketten und die nur mittelprächtigen KI-Margen steuert. Gelingt dies, hat die Aktie aus Sicht vieler Investoren weiter Potenzial, getrieben von einem strukturellen Investitionszyklus in KI-Server, der noch lange nicht am Ende scheint.