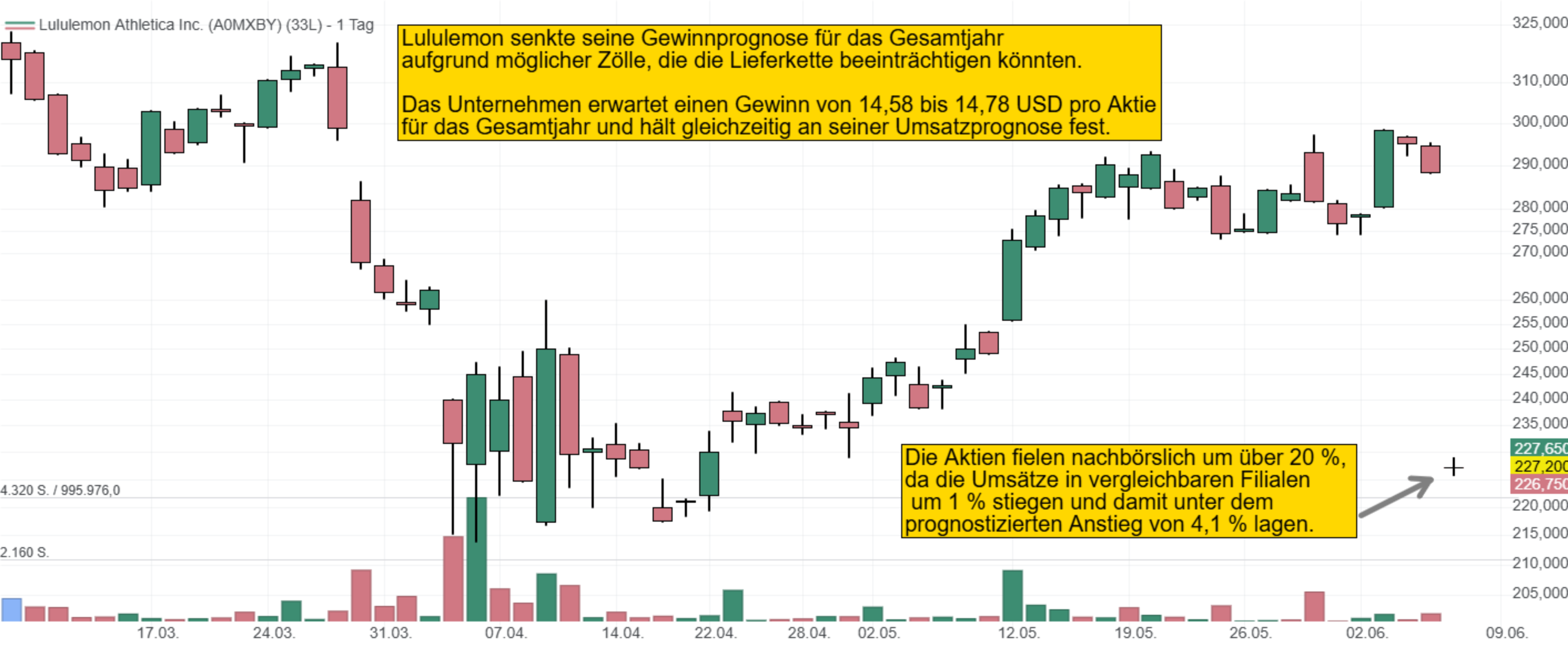

Lululemon Athletica hat seine Gewinnprognose für das laufende Geschäftsjahr gesenkt. Grund dafür sind die steigenden Kosten, die durch neue US-Zölle auf Importe aus Ländern wie Vietnam und Kambodscha verursacht werden. Diese Länder sind zentrale Produktionsstandorte für Lululemon. Die Zölle könnten die Produktionskosten erheblich erhöhen und die Gewinnmargen des Unternehmens belasten.

Die neuen Zölle, die von der US-Regierung angekündigt wurden, betreffen Importe aus wichtigen Produktionsländern für Lululemon. Dies zwingt das Unternehmen dazu, seine Lieferkettenstrategien zu überdenken und möglicherweise alternative Produktionsstandorte zu suchen, was jedoch mit zusätzlichen Kosten und logistischen Herausforderungen verbunden ist.

Das internationale Geschäft läuft gut, während der Verkauf in den USA schwächelt

Lululemon Athletica hat am 05.06.2025 seine Geschäftszahlen für das 1. Quartal 2025 veröffentlicht und dabei die Erwartungen der Analysten in mehreren Punkten übertroffen. Der Umsatz stieg im Jahresvergleich um 10 % auf 2 Mrd. USD, während der Gewinn je Aktie mit 2,54 USD ebenfalls über der Prognose von 2,40 USD lag. Auch die Bruttomarge verbesserte sich leicht auf 57,7 %. Der Nettogewinn bezifferte sich auf 321 Mio. USD, nach 290 Millionen im Vorjahresquartal.

Besonders stark entwickelte sich das internationale Geschäft: In China legte der Umsatz um beeindruckende 52 % zu, in Kanada um 12 % und in anderen internationalen Märkten um 30 %. In den USA hingegen fiel das Wachstum deutlich schwächer aus. Hier stieg der Umsatz lediglich um 2 %, während die vergleichbaren Filialumsätze sogar um 2 % zurückgingen. CEO Calvin McDonald führte dies unter anderem auf Herausforderungen im Bereich Damenbekleidung zurück, insbesondere auf unzureichende Produktauswahl und Größenverfügbarkeit.

Die Anleger reagierten nervös und schickten die Aktie auf Talfahrt

Trotz der soliden Zahlen für das 1. Quartal reagierten Anleger verunsichert. Die Aktie fiel im nachbörslichen Handel um über 22 %, nachdem das Unternehmen seine Gewinnprognose für das laufende Geschäftsjahr gesenkt hatte. Die neue Erwartung für den Gewinn je Aktie liegt nun bei 14,27 bis 14,47 USD und damit deutlich unter der bisherigen Spanne von 14,95 bis 15,15 USD. Die Umsatzprognose bleibt mit 10,7 bis 10,8 Mrd. USD unverändert. Analysten äußerten Bedenken hinsichtlich der Auswirkungen der Zölle auf die Kostenstruktur des Unternehmens und betonten die Notwendigkeit, die Lieferkette anzupassen, um die Auswirkungen zu minimieren.

Lululemon prüft nun verschiedene Strategien, um die Auswirkungen der Zölle abzumildern, darunter die Diversifizierung der Produktionsstandorte und die Optimierung der Lieferkette. Das Unternehmen betont jedoch, dass solche Anpassungen Zeit benötigen und kurzfristig die Kosten erhöhen könnten.

Trotz der aktuellen Herausforderungen bleibt Lululemon optimistisch hinsichtlich seiner langfristigen Wachstumsstrategie

Das Unternehmen plant, seine internationale Präsenz auszubauen und weiterhin in Produktinnovationen zu investieren, um seine Marktposition zu stärken. Für das 2. Quartal erwartet das Unternehmen Umsätze zwischen 2,4 und 2 Mrd. USD sowie einen Gewinn je Aktie von 2,92 bis 2,97 USD. Dies liegt ebenfalls leicht unter den Analystenerwartungen. Um dem entgegenzuwirken, plant Lululemon neue Produktinitiativen, eine verbesserte Warenverfügbarkeit und ein Aktienrückkaufprogramm in Höhe von 1 Mrd. USD.