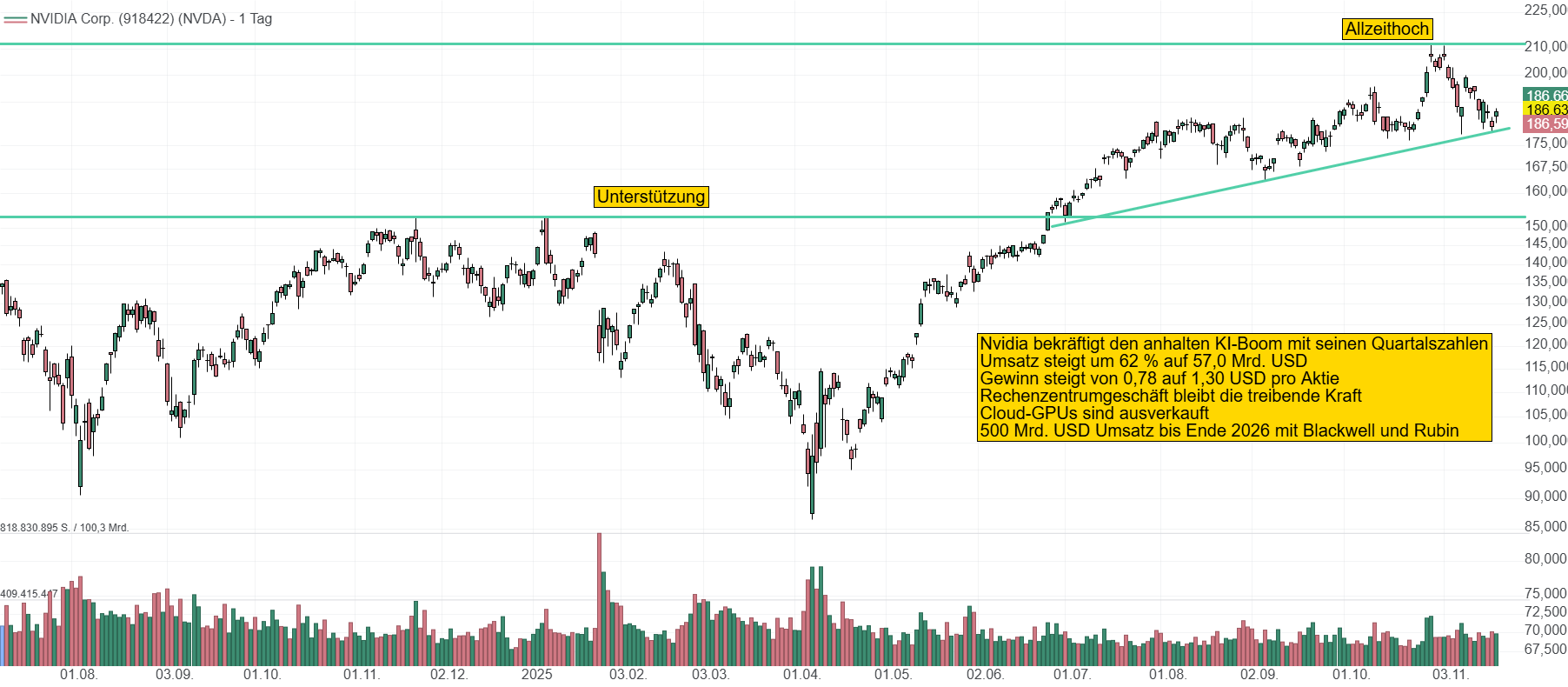

Nvidia (NVDA) hat erneut ein Quartal vorgelegt, das selbst die hohen Erwartungen der KI-Branche übertrifft. Rekordumsätze, steigende Margen und eine überwältigende Nachfrage nach Blackwell-GPUs zeigen, dass der KI-Boom ungebrochen ist. CEO Jensen Huang sieht trotz massiver Investitionen keine Spur einer Blase, vielmehr einen dynamischen, selbstverstärkenden Wachstumszyklus, der Nvidia weiter zum Epizentrum der globalen KI-Infrastruktur macht. Die Aktie steigt vorbörslich um 5 %.

Nvidia als Taktgeber der KI-Ökonomie

Nvidia ist vom Grafikkartenspezialisten zur zentralen Infrastrukturplattform der KI-Wirtschaft geworden. Wenn der Marktführer für KI-GPUs Zahlen meldet, geht es längst nicht nur um ein einzelnes Unternehmen, sondern um die Frage, ob der KI-Investitionszyklus weiter trägt. Hyperscaler, Großkonzerne und Start-ups richten ihre Ausgabenpläne an Nvidias Roadmap aus. Vor dem Hintergrund von Bubble-Sorgen und Rekordinvestitionen in Rechenzentren sind diese Quartalszahlen ein Stimmungs- und Richtungstest für die gesamte Branche und das Signal fällt klar positiv aus.

Zahlen festigen breite Wachstumbasis, Profitabilität und hohe Margen

Mit 57,0 Mrd. USD Umsatz wächst Nvidia um 22 % zum Vorquartal und 62 % zum Vorjahr und schlägt damit deutlich die Erwartungen von 54,9 Mrd. USD. Der verwässerte Gewinn je Aktie liegt bei 1,30 USD und schlägt die Konsensschätzungen von 1,25 USD ebenfalls. Die Bruttomarge steigt auf 73,4 % beziehungsweise bereinigten 73,6 % und zeigt, dass Nvidia trotz höherer Aufwendungen seine Preissetzungsmacht voll ausspielt. Das Umsatzwachstum hat sich gegenüber dem Vorquartal sogar beschleunigt, ein klares Zeichen, dass die Nachfrage nach der Blackwell-Generation früher und stärker durchschlägt als von vielen befürchtet. Treiber des Quartals ist klar das Rechenzentrumsgeschäft, aber das Wachstum ruht auf mehreren Säulen. Netzwerkprodukte verzeichnen einen Umsatzsprung, Professional Visualization und Automotive legen jeweils deutlich zweistellig im Jahresvergleich zu. Gleichzeitig unterstreicht Nvidia mit neuen Produkten wie Rubin CPX, NVQLink und BlueField-4 sowie mit der Einführung von Omniverse DSX seine Ambition, nicht nur Chips zu liefern, sondern komplette KI-Fabriken und Infrastrukturvorlagen für ganze Industrien zu definieren.

Rechenzentren, PC und Gaming - Neue Produkte und Kooperationen

Der mit Abstand wichtigste Wachstumstreiber bleibt das Rechenzentrumsgeschäft, das im Quartal 51,2 Mrd. USD Umsatz erzielte, ein Anstieg von 25 % gegenüber dem Vorquartal und 66 % zum Vorjahr. Die Compute-GPUs steuerten 43 Mrd. USD bei, während das Netzwerkgeschäft mit 8,2 Mrd. USD um über 160 % zulegte. Blackwell ist dabei der klare Motor der Nachfrage, angeführt vom GB300, der bereits die Vorgängergeneration überholt hat. Langfristige Partnerschaften mit OpenAI, Anthropic, Microsoft, Google, Oracle, xAI sowie mit internationalen Telekomkonzernen und Regierungen sichern die Auslastung weit in die Zukunft. Gleichzeitig arbeitet Nvidia mit Rubin und Vera Rubin bereits an der nächsten Architekturwelle und erweitert den eigenen Einflussbereich vom Chip bis zum voll integrierten KI-Supercomputer. Das Gaming-Segment bleibt dagegen solide, aber klar im Schatten der Rechenzentren. Mit 4,3 Mrd. USD Umsatz wächst der Bereich um 30 % im Jahresvergleich, gibt jedoch leicht zum Vorquartal nach. Nvidia stärkt seine Gaming- und KI-PC-Plattform mit DLSS 4, RTX-Verbesserungen und RTX Remix weiter und etabliert RTX-GPUs als Schlüsseltechnologie für lokale KI-Anwendungen. Der Bereich liefert verlässliche Erträge, während die strategische Wachstumsfantasie eindeutig im KI-Infrastrukturgeschäft verankert bleibt.

Managementmeinung - Keine KI-Blase, sondern positiver KI-Zyklus

CEO Jensen Huang beschreibt die Nachfrage nach Blackwell als "phänomenal", Cloud-GPUs seien faktisch ausverkauft. Aus seiner Sicht befindet sich die Branche in einem "positiven KI-Kreislauf". Mehr Modelle, mehr Start-ups, mehr Branchen und Länder treiben die Nachfrage exponentiell. Huang widerspricht explizit der These einer KI-Blase und verweist auf reale Workloads und langfristige Verträge. CFO Colette Kress unterstreicht dies mit einer Umsatzprognose von 500 Mrd. USD für Blackwell und Rubin von Anfang 2025 bis Ende 2026 mit der klaren Aussage, dass diese Zahl eher noch nach oben überraschen könnte.

Ambitionierter Ausblick - Prognose für das 4. Quartal

Für das 4. Quartal erwartet Nvidia 65 Mrd. USD Umsatz plus/minus 2 %, deutlich über den bisherigen Markterwartungen. Das impliziert nochmals rund 14 % sequenzielles Wachstum. Die Bruttomarge soll auf etwa 75 % steigen, trotz steigender Inputkosten. Der Fokus liegt klar auf dem weiteren Ausbau der KI-Infrastruktur. Rechenzentrums-Compute, Netzwerke, Supercomputerprojekte und die Vorbereitung der Rubin-Plattform stehen im Vordergrund. Einnahmen aus China werden im Rechenzentrumsbereich weiterhin konservativ angesetzt, die Wachstumsstory ruht weitgehend auf den USA, Europa und anderen Regionen.

Reaktion anderer Chiphersteller - Sektorweite Entspannung

Die starken Nvidia-Zahlen sorgten für Kursgewinne bei zahlreichen asiatischen Chipwerten. SK Hynix, Samsung und TSMC profitieren als zentrale Zulieferer von der Erwartung einer anhaltend hohen HBM- und Foundry-Nachfrage. Auch Unternehmen wie Foxconn, Renesas, Tokyo Electron und Lasertec legten zu, da sie im erweiterten KI-Lieferketten-Ökosystem verankert sind. In den USA zogen unter anderem AMD, Intel und Broadcom mit an. Analysten gehen davon aus, dass die Nvidia-Zahlen die Gewinnerwartungen für den gesamten KI-Hardwarekomplex nach oben verschieben und kurzfristig Druck von der KI-Blasen-Debatte nehmen.

Nvidia festigt seine Rolle als Epizentrum des KI-Booms

Nvidia liefert ein weiteres Rekordquartal ab, das weit über reines "Erwarten und leicht übertreffen" hinausgeht. Die Kombination aus starkem Umsatzwachstum, hoher Profitabilität, steigenden Margen und einem sehr selbstbewussten Ausblick zeigt: Der KI-Investitionszyklus ist voll intakt. Blackwell ist ausverkauft, Rubin steht bereit, und das Ökosystem rund um Rechenzentren, Netzwerke und Software wächst rasant. Für Anleger bedeutet das. Nvidia bleibt der zentrale Hebel auf die globale KI-Infrastruktur. Gleichzeitig profitieren Zulieferer und Wettbewerber von der anhaltenden Nachfragewelle. Solange die großen Cloud- und Industriepartner ihre Investitionspläne nicht zurückfahren, bleibt Nvidia das Maß der Dinge und die jetzt vorgelegten Zahlen sprechen klar dafür, dass dieser Punkt noch nicht erreicht ist.